探索中國貨幣之謎

2018-11-16 03:42:00俞海華

時代金融 2018年29期

俞海華

(南昌大學資源環(huán)境與化工學院,江西 南昌 330031)

統計顯示,自金融危機以來中國貨幣發(fā)行量已占全球貨幣發(fā)行量的一半。通過觀察近年的CPI指數,龐大的M2增量并沒有帶來物價的通脹和相應GDP的增長,M2/GDP的比值也在15年突破2.0。而CPI與GDP增速之和與M2的增發(fā)量的不接近。更加證明有一部分貨幣“消失”,筆者通過簡單地分析房地產,股市,以及探討CPI,GDP計算方式探尋這些貨幣的去處。

數據來源:中國人民銀行官網(http://www.pbc.gov.cn/)①

一、中國貨幣之謎

無論西方學者Irving Fisher的MV=PT,還是劍橋學派的現金余額說Md=kPY以及Milton Friedman在其“新貨幣數量論”中通過分析貨幣需求函數得出貨幣需求函數是極為穩(wěn)定②。而貨幣需求函數的穩(wěn)定性,使貨幣供應量的人為變化不能被貨幣需求所抵消。鑒于此我們目前習慣用經典公式M&=P&+Y&③去證明貨幣供應量的變化會作用于物價乃至名義收入,對經濟生活產生影響。而最近這些年來中國M2的高速增發(fā)并沒有引發(fā)CPI的激增,我們稱這一現象為中國貨幣之謎。我們在運用其經典公式解釋貨幣與物價時卻忽略了GDP與CPI的計算方式以及中國貨幣功能的悄然轉變。

二、CPI和 GDP

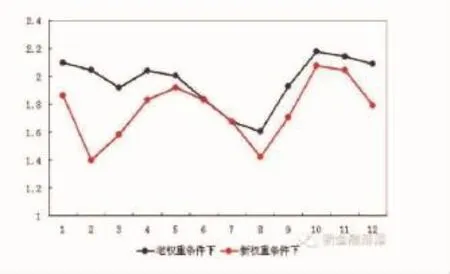

CPI的計算公式是CPI=(一組固定商品按當期價格計算的價值)除以(一組固定商品按基期期價格計算的價值)乘以100%。需要注意的是CPI的籃子貨幣并不是一直不變的,中國目前是每五年變化一次。16年一籃子商品調整后為食品煙酒、衣著、生活用品、醫(yī)療保健、交通通訊、娛樂教育、居住、其他用品。原食品與煙酒合并,然后新增其他用品④。我們可以用一張圖看出在一籃子商品的權重經歷調整后CPI的變化

我們不難看出即使商品的價格沒有變化,通過調整籃子商品的權重的變化也能在一定程度上降低CPI指數

GDP是指一個國家(國界范圍內)所有常住單位在一定時期內生產的所有最終產品和服務的市場價格。但是房子買賣增值的部分并不會計入GDP,同樣的因為股票市場沒有生產產品或者服務,所以股票也是不屬于GDP要計入的范圍。還有地下、黑市交易這部分也是不計入GDP的。

三、房地產和股票市場的膨脹

隨著90年代末開始的“房改”,商品房市場迅速膨脹并且在政府的一系列政策的助推下以及中國城市化的腳步,大量的資金涌入房地產,隨著房地產市場的節(jié)節(jié)攀升,“羊群效應”使人們瘋狂的將閑余資金投入房地產市場。而房地產市場也確實成為吸收除去實體經濟后剩余流動性的黑洞。受08年美國次貸危機的影響,中國房地產市場的漲勢在08年被短暫的阻攔后,09年又開始爆發(fā)式的增長。2014-2016年全國二手房交易額從3.1萬億增至6.5萬億,增幅高達109.7%,而2016年的M2增發(fā)量只有15.78萬億,當年1/3的M2增發(fā)量流入二手房市場。

John Maynard Keynes在其經典理論”流動性偏好“理論中寫出人們的貨幣需求來源于三種動機:交易動機,預防動機和投機動機⑤。而隨著改革開放的步伐,生活質量的提高,為了滿足交易動機和預防動機的貨幣持有量已經達到了人們的預期。于是越來越多的人將手中的資金進行投資,而股市市場正好成為了吸收這一部分剩余流動性的蓄水池。07的滬深兩市市值由35.6萬億元到17年現在的50.9萬億人民幣,而這一時間段中國M2的總增量為114.6萬億⑤近十年M2增發(fā)量的13%都融入了股市的蓄水池。

四、貨幣功能的轉變

通過上述簡單的計算,我們會發(fā)現近十年的M2增發(fā)量有相當一部分并沒有執(zhí)行其作為交易媒介的職能,而是發(fā)揮其作為價值儲藏的功能。而這一部分貨幣顯然并不屬于MV=PT中我們所分析的M。而隨著中國這近幾十年人們生活質量的提高,越來越高的比例的貨幣將會由原來的執(zhí)行交易媒介的功能轉變?yōu)閮r值儲藏的功能。筆者認為目前中國貨幣的功能的轉變,是目前中國貨幣消失之謎的問題所在,而這部分融入股票市場和房地產市場的貨幣并不會算入當前GDP增量,這也正是我國目前M2/GDP的比值逐年升高的原因。

五、結語

目前中國貨幣職能的轉變應使貨幣當局意識到,一旦人們對房地產市場和股票市場的信心被動搖,巨額的貨幣從中抽出沖擊商品市場,必將會引發(fā)CPI的嚴重增長,經濟的倒退。因此目前想要只通過簡單的貨幣政策來調控中國的經濟形勢已經不足。只有貨幣政策和宏觀調控同時運行,并且時刻注意貨幣的流向,嚴防金融泡沫的膨脹。才能使貨幣政策做到刺激經濟增長和穩(wěn)定幣值的目標。

注釋

①數據來源:中國人民銀行官網(http://www.pbc.gov.cn/)。

②FredericS.Mishkin,2011:《貨幣金融學》,中國人民大學出版社出版,中譯本,第465一第478頁。

③M&,P&,Y& 均表示增長率。

④數據來源:中國國家統計局官網(http://www.stats.gov.cn/)

⑤John Maynard Keynes,1936:《就業(yè)、利息和貨幣通論》,中譯本,商務圖書館1983年版,第143頁。