公司治理對(duì)權(quán)益資本成本的影響

——以A股制造業(yè)為例

2018-11-16 03:41:56楊淑蕊

時(shí)代金融 2018年29期

關(guān)鍵詞:成本

楊淑蕊

(首都經(jīng)濟(jì)貿(mào)易大學(xué)會(huì)計(jì)學(xué)院,北京 100070)

一、引言

無(wú)論是安然事件、世通事件還是麥道夫騙局,近年來(lái)爆發(fā)的這一系列會(huì)計(jì)丑聞不僅令全球的資本市場(chǎng)收到強(qiáng)烈打擊,同時(shí)更澆滅了無(wú)數(shù)投資者和社會(huì)公眾的熱情,使投資者蒙受了巨大的災(zāi)難和損失。導(dǎo)致這些大公司垮臺(tái)的不僅僅是管理或金融風(fēng)險(xiǎn)層面的問(wèn)題,其暴露更多的是公司治理的薄弱和缺失所帶來(lái)的危機(jī)。鑒于此,本文學(xué)習(xí)并借鑒國(guó)內(nèi)外相關(guān)理論及研究成果,以公司治理中的股權(quán)構(gòu)造、董事會(huì)、監(jiān)事會(huì)、管理層四個(gè)因素為出發(fā)點(diǎn),通過(guò)內(nèi)部治理結(jié)構(gòu)進(jìn)行理論分析并提出研究假設(shè),以2017年A股制造業(yè)上市公司為研究對(duì)象進(jìn)行實(shí)證檢驗(yàn),深入探求公司治理對(duì)權(quán)益資本成本的影響。

二、文獻(xiàn)綜述

國(guó)外學(xué)者很早便在公司治理及其對(duì)權(quán)益資本成本的影響方面展開(kāi)研究,而且隨著理論成果在實(shí)踐中的運(yùn)用與發(fā)展而不斷深入和完善,形成了以以下三個(gè)方面為主要觀點(diǎn)的比較完整的理論體系:信息披露有效論、代理風(fēng)險(xiǎn)論、中小股東利益保護(hù)論。近些年,不少外國(guó)學(xué)者經(jīng)過(guò)實(shí)證研究證明了公司治理與權(quán)益資本成本之間的關(guān)系。查爾斯·霍奇斯(Charles W.H&Bingxuan Lin&Chen-Miao Lin,2014)、羅米爾達(dá)·馬佐塔(Romilda,M&Stefania V,2014)均證實(shí)了公司治理會(huì)顯著影響權(quán)益資本成本。

我國(guó)學(xué)者在國(guó)外理論體系的影響與指導(dǎo)下對(duì)此領(lǐng)域展開(kāi)研究。由于選取樣本的板塊不同、所處行業(yè)不同、研究對(duì)象所處年份不同以及控制變量不同等,學(xué)者們得到的結(jié)論不一。

蔣琰、陸正飛(2009)認(rèn)為目前極具中國(guó)特色的控股機(jī)制令政府部門成為許多上市公司的控股股東,由于其性質(zhì)極為特殊,當(dāng)政府部門持股數(shù)所占比例較高時(shí),企業(yè)里的代理問(wèn)題可能會(huì)加劇,而代理成本的增加則會(huì)造成權(quán)益資本成本的提高。

蔣高峰(2004)通過(guò)實(shí)證研究發(fā)現(xiàn),董事會(huì)規(guī)模與權(quán)益資本成本在統(tǒng)計(jì)上呈正相關(guān),并且該學(xué)者認(rèn)為這兩者之間的關(guān)系是一種較為明顯的線性關(guān)系。陳元萍(2014)則認(rèn)為,董事會(huì)規(guī)模并不是正向或負(fù)向指標(biāo),而是一個(gè)適度指標(biāo),在一定范圍內(nèi),董事會(huì)規(guī)模越大,權(quán)益資本成本越低,但超過(guò)了某一范圍,董事會(huì)規(guī)模的增大則會(huì)造成權(quán)益資本成本的提高。

陳元萍(2014)通過(guò)研究“績(jī)效——薪酬”合約認(rèn)為,上市公司經(jīng)過(guò)增加管理層的薪酬或利用股權(quán)激勵(lì)機(jī)之后,在很大程度上降低了由于管理層道德風(fēng)險(xiǎn)和逆向選擇所帶來(lái)的代理成本,這將有助于降低權(quán)益資本成本。隨著國(guó)內(nèi)上市公司治理機(jī)制一步一步逐漸完善,兩職分離情況與權(quán)益資本成本的相關(guān)程度也在不斷提高,蔣琰(2009),陳元萍(2014)兩個(gè)學(xué)者都認(rèn)為兩職分離下的權(quán)益資本成本要低于兩職合一的權(quán)益資本成本。

三、假設(shè)研究

(一)股權(quán)結(jié)構(gòu)與權(quán)益資本成本

國(guó)有股代表的是政府部門的利益,其性質(zhì)比較特殊,因此國(guó)有股比例過(guò)大會(huì)使企業(yè)難以形成相互制衡的內(nèi)部治理結(jié)構(gòu)。當(dāng)股權(quán)高度集中時(shí),較易發(fā)生大股東“一言堂”的現(xiàn)象,此時(shí)中小股東處于弱勢(shì),他們的利益也更容易被大股東掏空,兩者之間的代理問(wèn)題將會(huì)更加嚴(yán)重,而這引起的代理成本的增加最終則會(huì)轉(zhuǎn)嫁到權(quán)益資本成本上。假設(shè)1:國(guó)有股比例與權(quán)益資本成本之間呈正相關(guān)。假設(shè)2:第一大股東持股比例與權(quán)益資本成本之間呈正相關(guān)。

(二)董事會(huì)特征與權(quán)益資本成本

在一定范圍內(nèi),董事會(huì)規(guī)模越大,將越有利于董事會(huì)決策的理性與正確性,進(jìn)而降低企業(yè)的風(fēng)險(xiǎn)和資本成本。獨(dú)立董事獨(dú)立于大股東,同時(shí)也獨(dú)立于經(jīng)營(yíng)者,能夠通過(guò)參與公司的治理活動(dòng)來(lái)有效制約大股東對(duì)企業(yè)的絕對(duì)控制,在一定程度上能夠有效制約經(jīng)營(yíng)者不正當(dāng)?shù)慕?jīng)營(yíng)行為,保護(hù)整個(gè)利益相關(guān)者的權(quán)益。假設(shè)3:董事會(huì)規(guī)模與權(quán)益資本成本之間呈負(fù)相關(guān)。假設(shè)4:獨(dú)立董事比例與權(quán)益資本成本之間呈負(fù)相關(guān)。

(三)監(jiān)事會(huì)特征與權(quán)益資本成本

監(jiān)事會(huì)的存在對(duì)公司的財(cái)務(wù)和經(jīng)營(yíng)活動(dòng)起到了良好的監(jiān)督作用,增加監(jiān)事會(huì)會(huì)議的次數(shù)能夠在一定程度上加大對(duì)企業(yè)的監(jiān)督與指導(dǎo),促進(jìn)企業(yè)的正向發(fā)展。同時(shí)獨(dú)立性越強(qiáng)的監(jiān)事會(huì)越有益于形成各方利益相關(guān)者相互協(xié)作相互制衡的法人治理結(jié)構(gòu)和公司運(yùn)作機(jī)制。假設(shè)5:監(jiān)事會(huì)會(huì)議次數(shù)與權(quán)益資本成本之間呈負(fù)相關(guān)。假設(shè)6:獨(dú)立監(jiān)事比例與權(quán)益資本成本之間呈負(fù)相關(guān)。

(四)管理層特征與權(quán)益資本成本

管理層的激勵(lì)機(jī)制能夠在一定程度上降低信息不對(duì)稱的程度,降低企業(yè)風(fēng)險(xiǎn)和資本成本。另外如果董事長(zhǎng)和總經(jīng)理兩者的職位和人員是分離的,那么他們相互制衡及相互監(jiān)督的作用將會(huì)得到促進(jìn),這將在很大程度上降低企業(yè)的治理風(fēng)險(xiǎn)。假設(shè)7:管理層持股數(shù)與權(quán)益資本成本之間呈負(fù)相關(guān)。假設(shè)8:董事長(zhǎng)和總經(jīng)理兩職分離有助于降低權(quán)益資本成本。

四、實(shí)證研究

(一)樣本選取與數(shù)據(jù)來(lái)源

本文選取2017年A股制造業(yè)企業(yè)作為初始研究樣本,并綜合CSMAR數(shù)據(jù)庫(kù)的數(shù)據(jù),剔除ST公司、*ST公司、PT公司以及數(shù)據(jù)缺失的公司,以避免其對(duì)實(shí)證結(jié)果造成影響。

(二)變量定義及回歸模型

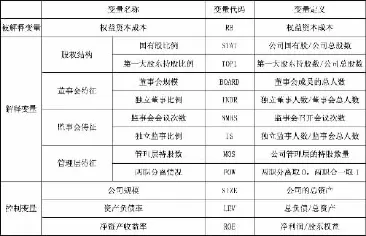

本文所選取的變量指標(biāo)見(jiàn)表1:

表1 變量定義及說(shuō)明

(三)回歸模型

設(shè)公司治理對(duì)權(quán)益資本成本的影響的計(jì)量模型為:

五、實(shí)證檢驗(yàn)

(一)描述性分析

分析數(shù)據(jù)可知(由于篇幅原因刪除描述性分析及相關(guān)性分析的表格),從股權(quán)結(jié)構(gòu)上看,國(guó)有股比例的均值為2.22%、標(biāo)準(zhǔn)差為9.10,說(shuō)明我國(guó)制造業(yè)上市公司國(guó)有股比例整體較低;第一大股東持股比例極小值為3.62%、極大值為85.04%,說(shuō)明我國(guó)制造業(yè)上市公司的第一大股東持股比例情況有較大差異。從董事會(huì)特征上看,董事會(huì)規(guī)模的均值為11.85、標(biāo)準(zhǔn)差為3.67,說(shuō)明我國(guó)制造業(yè)上市公司董事會(huì)規(guī)模情況較為穩(wěn)定,但獨(dú)立董事比例均值為38.12%,說(shuō)明我國(guó)制造業(yè)上市公司獨(dú)立董事比例整體較低。從監(jiān)事會(huì)特征上看,極小值為0、極大值為16、均值為1,表明我國(guó)上市公司召開(kāi)監(jiān)事會(huì)會(huì)議的次數(shù)整體很少,并且獨(dú)立監(jiān)事比例的均值僅為0.27%,普遍很低。從管理層特征上看,管理層持股數(shù)標(biāo)準(zhǔn)差為9035.70,不同上市公司之間管理層的持股數(shù)差距較大,兩職分離情況的均值為0.28,根據(jù)本文變量定義的原則,說(shuō)明大部分上市公司選擇由不同的人擔(dān)任董事長(zhǎng)和總經(jīng)理的職位,進(jìn)行兩職分離。

(二)相關(guān)性分析

在回歸分析之前首先要對(duì)變量進(jìn)行相關(guān)性分析,可以將那些在統(tǒng)計(jì)上與被解釋變量不相關(guān)及相關(guān)性不高的變量剔除,以避免其對(duì)回歸結(jié)果造成不好的影響。本文選擇Pearson相關(guān)分析1,根據(jù)分析數(shù)據(jù),董事會(huì)規(guī)模和凈資產(chǎn)收益率與權(quán)益資本成本并沒(méi)有在1%或5%的顯著性水平上相關(guān),因此將其剔除。

(三)回歸分析

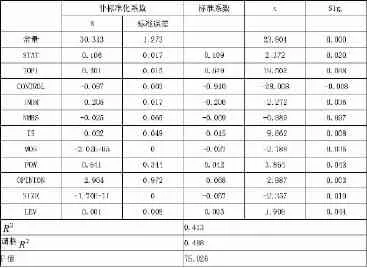

本文根據(jù)上述變量的相關(guān)性分析結(jié)果設(shè)置如下回歸方程,回歸結(jié)果見(jiàn)表2:

表2 回歸分析

六、結(jié)論

從股權(quán)結(jié)構(gòu)上看,國(guó)有股比例、第一大股東持股比例均通過(guò)檢驗(yàn)。由此說(shuō)明上市公司可以適當(dāng)控制國(guó)有股比例從而避免企業(yè)內(nèi)非經(jīng)濟(jì)因素過(guò)多而帶來(lái)的干擾,同時(shí)控制第一大股東持股比例有助于減少大股東“一言堂”而帶來(lái)的弊端,有助于降低權(quán)益資本成本。

從董事會(huì)特征上看,董事會(huì)規(guī)模未通過(guò)檢驗(yàn)。究其原因,本文認(rèn)為在一定人數(shù)范圍內(nèi),董事會(huì)規(guī)模越大,越有利于其決策的正確性,權(quán)益資本成本越低,但超出一定范圍,董事會(huì)冗余必然會(huì)造成其決策的低效。獨(dú)立董事比例與權(quán)益資本成本呈顯著的負(fù)相關(guān)水平,說(shuō)明在一定程度上提高獨(dú)立董事比例會(huì)對(duì)權(quán)益資本成本的降低起到積極作用。

從監(jiān)事會(huì)特征上看,監(jiān)事會(huì)會(huì)議次數(shù)未通過(guò)檢驗(yàn),觀察發(fā)現(xiàn)在2017年度召開(kāi)監(jiān)事會(huì)的上市公司數(shù)量很少,可能是由于數(shù)據(jù)過(guò)少且與因變量之間相關(guān)性不強(qiáng)造成。獨(dú)立監(jiān)事比例在1%的顯著性水平上與權(quán)益資本成本呈負(fù)相關(guān),說(shuō)明保證監(jiān)事會(huì)成員的獨(dú)立性、避免其內(nèi)部化可以有效降低權(quán)益資本成本。

從管理層特征上看,管理層持股數(shù)和兩職分離情況均通過(guò)檢驗(yàn),表明薪酬激勵(lì)機(jī)制能夠有效降低管理層與利益相關(guān)者之間信息不對(duì)稱的程度,從而最大限度地消除因代理問(wèn)題而引致的權(quán)益資本成本的上升,并且做到兩職分離也可以另公司的權(quán)益資本成本得到有效的下降。

猜你喜歡

廈門大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2022年5期)2022-10-11 01:22:46

中國(guó)化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

風(fēng)能(2015年9期)2015-02-27 10:15:24

私人飛機(jī)(2013年10期)2013-12-31 00:00:00

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06