企業(yè)過度自信與擴張的風險研究

2018-11-16 03:41:54桑雨辰

時代金融 2018年29期

桑雨辰 譚 理

(湖南人文科技學院,湖南 婁底 417000)

一、前言

目前,過度投資現(xiàn)象已經(jīng)成為當今許多國家所面臨的問題。由于中國資本市場的缺陷及特殊的經(jīng)濟背景,企業(yè)過度投資現(xiàn)象更為嚴重。由于投資決策過程的復雜性及影響因素的多樣性,企業(yè)投入的資金并沒有達到理想的使用效率,投資行為也并不總能實現(xiàn)企業(yè)價值最大化的目標。對于投資的控制管理應(yīng)該貫穿于整個投資過程,尤其應(yīng)該多一些事前控制。比如充分了解市場情況,大量準確的搜集可靠信息,對投資目標項目進行充分的研究和論證,將投資決策與企業(yè)的發(fā)展戰(zhàn)略綜合考慮,減少盲目投資,控制短期投機行為和跟風投資等過度投資行為。然而現(xiàn)實中許多企業(yè)并未做到良好的投資事前控制,由于管理者的偏好與動機差異,企業(yè)還會為了擴大規(guī)模盲目進行多元化投資,將資金投入到一些陌生行業(yè)領(lǐng)域中,或投資于預期盈利能力較差的項目,過度投資行為發(fā)生頻繁。

二、實證研究

(一)研究設(shè)計

1.提出假設(shè)。根據(jù)以上三大理論基礎(chǔ)和國內(nèi)外的實證研究,結(jié)合我國資本市場現(xiàn)狀,本文提出以下假設(shè):假設(shè)1:在低項目風險企業(yè),長短期金融負債比例都與投資規(guī)模負相關(guān)。假設(shè)2:在高項目風險企業(yè),長短期金融負債比例都與投資規(guī)模相關(guān)(可能正相關(guān),也可能負相關(guān))。假設(shè)3:無論是高項目風險企業(yè)還是低項目風險企業(yè),長短期金融負債比例與投資規(guī)模之間的敏感度差異不大。

2.樣本選擇。本文以2009-2010年為研究窗口,研究對象定位于2009年12月31日之前上市的深、滬兩市A股市場上,非金融、保險行業(yè)的非國有上市公司。考慮到極端值對統(tǒng)計結(jié)果的不利影響,剔除業(yè)績過差的ST、*ST和S*ST公司,剔除同時發(fā)行AB股和AH股公司,同時軟件自動篩選剔除數(shù)據(jù)不全或異常的公司。最后,依據(jù)本文對非國有公司的界定,剔除國有公司,最終得到有效數(shù)據(jù)673家公司。所有數(shù)據(jù)源于CCERDATA中國經(jīng)濟金融數(shù)據(jù)庫(http://www.cccrdata.com)及國泰安CSMAR數(shù)據(jù)庫(http://www.gtarsc.com),使用統(tǒng)計軟件 STATA12.0、SPSS19.0及Excel進行統(tǒng)計分析。

3.變量選取。因變量:投資1=長期股權(quán)投資、投資性房地產(chǎn)、固定資產(chǎn)、在建工程、工程物資、固定資產(chǎn)清理、生產(chǎn)性生物資產(chǎn)和油氣資產(chǎn)的年度變化值,即它們的本年年末余額減去上年年末余額。自變量:根據(jù)本文提出的新的長短期資產(chǎn)負債的概念,用“長期金融負債/經(jīng)營資產(chǎn)”“短期金融負債/經(jīng)營資產(chǎn)”來分別表示長短期資產(chǎn)負債率。控制變量:這里選擇的控制變量包括企業(yè)現(xiàn)金流、企業(yè)規(guī)模、控制權(quán)與現(xiàn)金流權(quán)的分離程度、凈資產(chǎn)收益率。其中假定企業(yè)現(xiàn)金流與投資支出相關(guān)系數(shù)為小于零,采用營業(yè)收入反映企業(yè)規(guī)模并假定營業(yè)收入與投資支出負相關(guān),采用第一大股東持股比例的倒數(shù)衡量控制權(quán)與現(xiàn)金流權(quán)的分離程度并假定此變量與投資支出相關(guān)關(guān)系為負,并假定凈資產(chǎn)收益率與投資支出正相關(guān)。變量一覽表:為了控制企業(yè)資產(chǎn)規(guī)模的差異所帶來的異質(zhì)性影響,我們分別用投資支出與資本存量的相對數(shù)、企業(yè)現(xiàn)金流與資本存量的相對數(shù)、營業(yè)收入與資本存量的相對數(shù)來替代原來的變量。

本文認為滯后一期的金融負債率比當期的對企業(yè)投資更具解釋力,因為當企業(yè)進行當期投資決策時,股東、債權(quán)人之間的利益分配往往由期初融資結(jié)構(gòu)決定。基于類似考慮,控制變量也采用滯后一期的數(shù)據(jù)。即因變量采用2010年數(shù)據(jù),自變量和控制變量采用2009年數(shù)據(jù)。

(二)統(tǒng)計分析

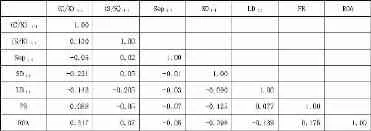

按照上述分類法,可以得出:673家公司中有518家是高項目風險企業(yè),155家是低項目風險企業(yè),而且兩類公司的各變量的CV均值較小,均在3以下,故數(shù)據(jù)穩(wěn)定性較高,可進行回歸分析。并且,比較長短期金融負債的各項指標,可以發(fā)現(xiàn)在我國上市公司中,大多數(shù)金融負債是短期金融負債。此外,根據(jù)相關(guān)系數(shù)分析,發(fā)現(xiàn),各自變量和控制變量之間的相關(guān)性并不強如下表1所示,故進行回歸分析。

表1 各變量之間的Pearson相關(guān)系數(shù)

因此建立Model1對假設(shè)進行檢驗,引入表示企業(yè)項目風險的虛擬變量PR,及短期金融負債率、長期金融負債率與企業(yè)項目風險PR的交叉項,以區(qū)別不同項目風險企業(yè)短期金融負債與長期金融負債對投資的影響。

通過回歸分析,從總體顯著性水平上看,Modell在1%的顯著水平下通過了F檢驗,具有總體顯著性。RESET檢驗結(jié)果F值為0.720,在10%的顯著性水平下不能拒絕模型未誤設(shè)的假設(shè),函數(shù)形式?jīng)]誤設(shè)。各變量的VIF值均在3以下,不存在明顯的多重共線性,在可以接受的范圍內(nèi)。

回歸結(jié)果表明:第一,SDt-1系數(shù)β1在5%水平下顯著為負,表明低項目風險企業(yè),短期金融負債與投資支出顯著負相關(guān)。第二,LDt-1系數(shù)β2為負但不顯著,表明低項目風險企業(yè),長期金融負債與投資支出負相關(guān),但這種相關(guān)性較弱。

那么,通過Model1與Model2可以發(fā)現(xiàn),對于低成長性企業(yè),長短期金融負債比例越高,企業(yè)投資規(guī)模越小;對于高項目風險企業(yè),長短期金融負債比例越高,企業(yè)投資規(guī)模越大。即在低項目風險企業(yè)中,負債的影響存在投資不足或是抑制過度投資;在高項目風險企業(yè)中,負債的資產(chǎn)替代效應(yīng)大于抑制過度投資效應(yīng),即負債的相機治理效應(yīng)沒有發(fā)揮作用。

并且,本文還得出了一個結(jié)論,短期金融負債不能緩解低項目風險企業(yè)的投資不足,但是能抑制高項目風險企業(yè)的過度投資。在低項目風險企業(yè),與長期金融負債相比,短期金融負債與投資支出的負相關(guān)性更大,并沒有發(fā)揮緩解投資不足的作用,反而加劇了投資不足。證明了與長期金融負債相同,短期金融負債也會帶來代理成本,而非西方文獻預期的那樣短期金融負債幾乎沒有代理成本。在高項目風險企業(yè),短期金融負債與投資支出正相關(guān),負債的資產(chǎn)替代作用大于負債的抑制過度投資作用,導致企業(yè)過度投資。但是相對于長期金融負債,短期金融負債起到了緩解過度投資的作用。

三、研究結(jié)論

短期負債融資在我國被企業(yè)使用的十分普遍。但是,針對低成長性企業(yè)的投資不足問題,在我國并沒有如同國外研究所說的那樣,短期負債起到緩解投資不足的作用。相反,相對于長期負債而言,短期負債導致的投資不足更加嚴重。這是我國商業(yè)信用不發(fā)達,信用環(huán)境不健全導致的對于中國的上市公司而己,用新的債務(wù)償還舊的債務(wù),或是短期負債當成長期負債使用的現(xiàn)象十分嚴重。短期負債的使用和長期負債沒有什么差別,直接導致了在我國短期負債緩解投資不足的作用在低成長性上市公司中失效。

我國上市公司存在的嚴重短期負債長期化的現(xiàn)象,原因有三。一是因我國特有的銀企關(guān)系所導致;二是由于中國的商業(yè)銀行面對企業(yè)的貸款存在壞賬的確認的壓力,即銀行為了維持良好的財務(wù)形象,促使貸款及時收回,不惜大量借給企業(yè)短期債務(wù),使得企業(yè)用短期債務(wù)融得長期資金。在當今通貨膨脹的情形下,對于這種潛在的危機相關(guān)銀行及其監(jiān)管部門應(yīng)多加關(guān)注;三是由于中國公司債券市場太過幼稚,沒能為企業(yè)提供長期并且有效的非權(quán)益性資金來源,債券市場的發(fā)展和繁榮將減少企業(yè)采用短期債務(wù)融得長期資金的策略,降低風險。中國債券市場不發(fā)達,很大一部分原因是由于資本市場不健全導致的。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24