行為保險學系列(二十):偏離標準理論的保險定價行為及其解釋(上)

2018-11-10 02:32:08郭振華上海對外經貿大學金融學院

上海保險 2018年10期

郭振華 上海對外經貿大學金融學院

本文受國家自然科學基金面上項目(71173144)的資助。

郭振華,上海對外經貿大學金融學院保險系主任、教授,兼任中國保險學會理事、上海市保險學會常務理事。長期講授《保險學》《保險公司經營管理》等課程,主持完成國家自然科學基金、教育部社科基金、上海社科基金項目各一項。

在標準保險經濟學中,通常根據保險精算原理來闡述保險定價原理,保險價格(保費)等于純保費(風險成本或期望賠付)與附加保費(管理費用和利潤附加)之和。此外,標準經濟學也會討論保險的金融定價模型,包括保險的資本資產定價模型、保險的套利定價模型和現金流貼現定價模型。精算定價的基礎是大數定律、中心極限定理和貨幣時間價值理論,實際上是基于成本的盈虧平衡定價,這正好也符合完全競爭市場狀態下的保險定價,在市場均衡狀態下,保費收入正好覆蓋賠付、管理費用和資本成本,保險公司的經濟利潤為零。此外,在標準經濟學中,還潛在地假定保險公司和保險產品是同質的。

現實遠比標準理論要復雜得多,標準定價理論可能描述了保險公司的長期定價行為。從長期來看,保險公司的定價必然要覆蓋成本,長期不能覆蓋成本的公司必然倒閉或被兼并收購,而且在競爭壓力下,完全競爭狀態下的公司無法獲得超額利潤。但是,在短期內,保險公司的產品定價受到承保風險特征、公司資本、市場競爭壓力、決策者心理、監管政策等因素的影響,其行為與標準經濟學迥異。此外,新的小型保險公司與老的成熟型保險公司的定價方式往往存在巨大差異。

總結起來,偏離標準理論的保險公司定價行為至少包括:

第一,在短期內,為了追求保費規模或市場份額目標,保險公司可能會通過降價來獲得保費超常增長,這將降低公司利潤水平,導致資本無法獲得市場水平的回報。

第二,對于達到大數定律,進而可以準確評估風險、風險成本明確已知的保險產品,如車險、意外傷害保險、定期壽險等,雖然成本是清晰的,但由于缺乏市場信譽和品牌,小公司只能通過降價銷售來獲得保費,虧損的窟窿只能由股東資本來彌補;反過來,大型成熟保險公司已經建立了自己的市場聲譽和品牌,往往可以獲得盈虧平衡定價之外的品牌溢價,獲得高于市場平均水平的資本回報。

第三,對于無法達到大數定律或保險期限過長,進而無法準確評估風險、風險成本不明確的保險產品,如船舶保險、大型企業財產保險、貨物運輸保險、農業保險、長期人壽保險、長期重疾保險、年金保險等,保險公司無法準確評估未來賠付或保險負債,在未來成本不確定的情況下,保險公司只能選擇賭博性定價,并通過再保來分散部分風險。只不過,對于同類業務,成熟型大公司的數據更多、更接近大數定律,其賭博程度要小一些;反過來,小公司的數據更少,離大數定律更遠,其賭博程度要更大些。既然是賭博性定價,同一業務的市場報價差距就會非常大。

第四,對地震保險、洪水保險、恐怖襲擊保險等承保巨災風險的保險業務,不但無法滿足大數定律,其巨災損失還可能對保險公司甚至保險業的資本造成重大沖擊,保險公司其實有些害怕。巨災(接連)發生后,保險公司往往大幅度提升保險費率,甚至直接拒保新業務和不愿續保老業務;但隨著時間流逝,保險公司會逐漸降價,直到下次巨災的發生。

第五,公司管理層道德風險導致欺詐定價甚至形成龐氏騙局。由于任期制和追求升職等原因,為了獲得保費增長并保證表面意義上的利潤水平,保險公司或其業務部門甚至會故意低價承保,然后通過“做賬”掩蓋公司的未來賠付成本,導致欺詐性定價。甚至,公司在嚴重虧損的情況下,不是通過補充資本來滿足償付能力,而是通過“做賬”和借新還舊”的手段形成龐氏騙局。

一、追求市場份額時的保險定價

1.保險公司為何要追求保費規模

由于學習曲線、規模經濟、品牌認知等原因,大型保險公司通常可以獲得不錯的利潤,其定價策略可以采取目標利潤定價法,例如,某家財險公司可以將綜合成本率達到7%作為年度經營目標。但是,除追求利潤外,保險公司還會追求規模或市場份額,利潤是“里子”,市場份額是“面子”,排名靠前的大型保險公司往往兩者都想要。

保險公司之所以非常重視市場份額這個“面子”,原因包括:第一,利潤其實是保費帶來的結果,保險公司往往把保費收入作為上層目標,而把利潤作為下層目標;第二,保險公司許多激勵制度的設計,往往與保費收入而不是利潤掛鉤,如傭金、分支機構的費用支出等;第三,保險界和消費者都普遍認為,保費收入是衡量一家保險公司能力、形象和聲望的尺度。

2.保費快速增長的定價策略及其后果

顯然,為了提升市場份額,保險公司必須使自己的保費增長率高于行業平均保費增長率;為了提升保費收入排名,保險公司必須使自己的保費增長率高于排名相對靠前的競爭對手的保費增長率。降價幾乎是追求短期內保費快速增長的必由之路,這也是國內一些大型保險公司在追求市場份額時的常見定價策略。

要實現上述增長目標,保險公司通常會采取如下策略:一是降低價格;二是放松承保條件;三是增加銷售方面的投入。仔細分析,上述三個策略其實都是在降價。首先,放松承保條件其實就是把風險較高的業務用較低的價格進行承保,本質上是在降價;其次,增加銷售方面的投入,最簡單的方式就是提高中介渠道的手續費,這就意味著單位保費收入中扣除銷售費用之后的收入降低了,本質上也是在降價。

從長期來看,保費收入增長與利潤增長也許是一致的,保費收入增長會帶來利潤增長,但從短期來看,為追求市場份額提升或保費排名提升而采取上述降價策略,必然會提高單位保費收入的賠付成本,進而降低公司的承保利潤或最終利潤水平。

3.一個數字化案例

假定一家保險公司追求增長和利潤。增長用保險業務數量或保單數量PN(Policy Number)來度量。保單數量PN與保單平均價格AP(Average Price)的乘積就是保費收入PI(Premium Income)。公司成本包括風險成本RC(Risk Cost)、固定營運成本FOC(Fixed Operating Cost)和變動營運成本VOC(Variable Operating Cost)。風險成本是保單數量PN與平均期望風險成本ARC(Average Risk Cost)的乘積。變動營運成本VOC包括手續費傭金、廣告費、業務推動費等銷售費用,這里將其視為保費收入的一個百分比,即變動營運成本率VOCR(Variable Operating Cost Rate)。

忽略保險準備金和公司凈資產的投資收益,則期望利潤EP(Expected Profit)等于保費收入PI與風險成本RC、固定營運成本FOC和變動營運成本VOC之差。

即,公司期望利潤

EP=PI-RC-FOC-VOC

=PN×AP-PN×ARC-FOC-PN×AP×VOCR

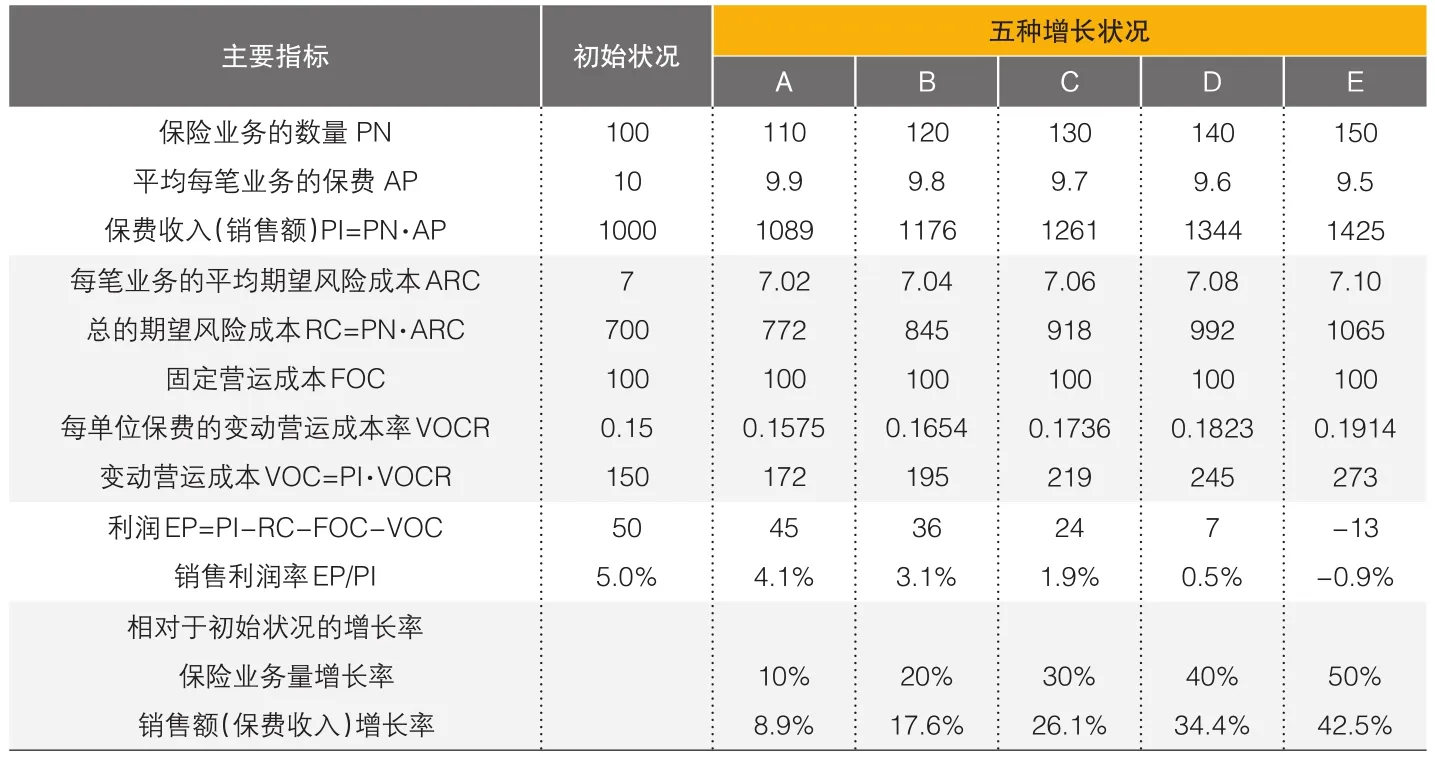

下表給出了該保險公司初始狀況,以及五種行動方案導致的五種增長狀況下的經營數據和公司利潤。

從表中可以看出,該保險公司確立了短期增長目標,保險公司設定的五種行動方案A、B、C、D、E將導致五種水平的銷售額增長,保單銷售數量由原來的100分別達到110、120、130、140和150。

?表 短期增長目標與利潤目標的沖突

同時,這里假定保險公司為了追求保費增長,采取了如下策略:一是降低價格,而且,保險業務量增長越快,降價越多。保單銷售數量由原來的100分別達到110、120、130、140和150時,保單價格從原來的10降低到了9.9、9.8、9.7、9.6和9.5。二是降低承保標準,這將導致期望賠付上升,單位業務的平均期望風險成本增大。保單銷售數量由原來的100分別達到110、120、130、140和150時,每筆業務的平均期望風險成本從原來的 7增長到了 7.02、7.04、7.06、7.08和7.10。三是單位保費的銷售成本增加,導致單位保費的變動營運成本率上升。保單銷售數量由原來的100分別達到110、120、130、140和150時,單位保費的變動營運成本率從原來的0.15增長到了0.1575、0.1654、0.1736、0.1823和0.1914。

從計算結果可以看出,短期來看,增長目標和利潤目標之間是相互競爭關系,保險業務量增長率越高,銷售利潤率越低,甚至會形成虧損。當該公司采取激烈增長行動方案E時,保險業務量增長了50%,但由于價格降低,保費只增長了42.5%,同時,由于賠付率上升和銷售成本上升,公司銷售利潤率(利潤/保費收入)變成了-0.9%。

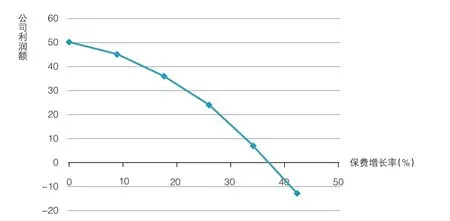

圖1給出了公司利潤額隨保險業務量增長率的變化曲線,圖2給出了利潤額隨保費增長率的變化曲線,可以看出,保險業務量增長越快或保費增長越快,利潤額下滑越嚴重,規模增長目標與利潤目標呈競爭關系。

?圖1公司利潤額隨保險業務量增長率的變化曲線

?圖2公司利潤額隨保費增長率的變化曲線

二、風險成本已知的保險產品定價

理想狀態下,保險公司可以承保大量相互獨立的同類標的,由此,保險公司可以對承保風險進行準確評估,在承保時保險業務的風險成本就是明確已知的,如車險、意外傷害保險、定期壽險等。這里稱之為“風險成本已知的保險產品”。

1.標準定價模式及其缺陷

在標準保險經濟學中,保險公司是同質的,對于風險成本已知的保險產品,保險價格(保費)等于純保費(風險成本或期望賠付)與附加保費(管理費用和利潤附加)之和,在完全競爭的市場條件下,利潤附加正好等于市場水平的資本成本。當然,由于風險成本已知,在不考慮保險準備金投資風險的情況下,保險公司幾乎不需要資本,在考慮準備金投資風險的情況下,保險公司需要準備少量的資本。

但實際上,保險公司之間的規模和經營基礎差異很大,進而導致其定價策略差異很大。大型成熟保險公司已經建立了自己的市場聲譽和品牌,承保能力強勁,不但可以獲得大量保險業務,還可以獲得品牌溢價,獲得高于市場平均水平的資本回報。

但對于小公司而言,一家成立不久的保險公司是很難獲得大量業務的(股東業務除外),而公司成立和運營有不少固定成本開支,包括房租、工資福利、信息系統建設和運營等支出,這些固定成本開支需要大量保險業務來分攤后才能實現盈利。這就導致新公司或小公司在前幾年保險業務量少的時候,是很難實現盈利的。

當然,在業務量少的情況下,實現盈利的理想手段是定高價,以便覆蓋自己的所有成本,尤其是固定成本。但是,新成立的公司在市場上沒有知名度和品牌,資本或承保能力也比較弱,且很難拿到條件優惠的再保險合同,在競爭中處于不利位置,在產品同質的情況下,根本不可能收取高價。不但無法收取高價,還不得不通過降價(低于市場價格)來獲得保險業務,這進一步延緩了公司實現盈利的時間。

以2017年度為例,在中國保險市場上,少數大公司幾乎穩賺不賠,但不少中小保險公司要么處于虧損狀態,要么處于盈虧邊緣,其經營目標經常只能是盡量降低虧損或使虧損最小化。根據微信公眾號“保險一哥”統計,2017年度,81家財險公司中,47家盈利(凈利潤合計456億元),34家虧損(凈虧損合計53億元);78家壽險公司中,51家盈利(凈利潤1217元),21家虧損(凈虧損63億元)。財險業的基本規律是,保費規模越低的公司群體,虧損的公司越多,具體而言,保費收入大于100億元的10家公司無一虧損,保費收入在10億至100億元之間的37%虧損,保費收入低于10億元的58%虧損。

2.“停產點”定價法

成熟保險公司追求盈利最大化,自然會將價格定在公司盈虧平衡點之上,滿足“營業收入>營業支出”的要求。但對于新公司、小公司而言,在公司品牌和市場知名度缺乏的情況下,只能將價格定在“停產點”之上,即只要滿足“營業收入>風險成本+變動營運成本”即可,而每種業務的“營業收入-風險成本-變動營運成本”就是該業務對公司經營的邊際貢獻。至于保險業務的邊際貢獻之和是否能覆蓋甚至超出固定營運成本,進而達到盈虧平衡甚至創造利潤,就無法顧及了。

具體而言,保險公司的營運成本通常包括:1)稅金及附加;2)手續費及傭金支出;3)業務及管理費用;4)分保費用-攤回分保費用;5)其他營運成本,包括財務費用和資產減值損失等。其中最主要的兩項是手續費及傭金支出和業務及管理費用,通常占到營運成本的90%以上。根據是否與業務量變動有關,首先,手續費及傭金支出顯然屬于變動營運成本;其次,在業務及管理費中,少部分隨業務量變動而變動的支出屬于變動營運成本,如獎金、業務拓展費和提取保險保障基金和監管費,其余的屬于固定營運成本。

從風險成本、變動營運成本和固定營運成本占營業收入的比例來看,以某家虧損的保險公司2017年度利潤表為例,其風險成本(5.58億元)、變動營運成本(2.30億元)和固定營運成本(1.40億元)占營業收入(9.28億元)的比例分別為60.1%、24.8%、15.1%。也就是說,與盈虧平衡點價格相比,不考慮固定營運成本,該公司可以通過降價15%左右進行市場競爭。根據我國保險業的運行經驗,大型財險公司的固定營運成本在10%~15%之間。由此推斷,在財險業,如果單位保費的風險成本和變動營運成本相同,新公司大致可以比大公司降價15%左右,以便獲得保險業務。

此外,當通過中介渠道獲取客戶時,競爭手段除了價格較低之外,更主要的是通過向渠道支付高于市場平均水平的手續費來獲得客戶。此時,雖然客戶支付的價格并沒有大幅降低,但由于支付的手續費較高,保險公司實際到手的扣除手續費之后的保費就降低了,小型保險公司的價格底線應該還是“停產點”。

顯然,基于停產點的定價方式很容易使公司虧損,這些虧損以及由此形成的資本短缺只能由股東出資填補。

3.一個數字化的例子

對于某種風險成本已知的保險業務,假定每筆保險業務都是同質的,每筆保險業務的平均期望風險成本ARC為500元,單位保費的變動營運成本率VOCR為25%,每筆業務帶來的投資收益為30元,營業收入為保費收入與投資收益之和,每筆業務的保費為AP。則,依據“停產點”定價法,需要滿足“營業收入>風險成本+變動營運成本”,即

AP+30>500+AP×25%

AP>626.7(元)

也就是說,對于小型保險公司而言,這種保險業務的定價底線是626.7元/筆。只要每筆業務的保費大于626.7元,該保險公司就可以用保費覆蓋該保單的風險成本和變動營運成本,超出部分將為覆蓋公司固定營運成本做出貢獻。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

世界制造技術與裝備市場(2010年6期)2010-04-14 06:23:15