房地產開發企業土地增值稅稅務籌劃研究

2018-11-08 10:32:24俞峰

時代經貿 2018年30期

關鍵詞:企業

俞 峰

一、引言

目前,我們國家調控房地產的政策愈來愈明朗,手段也愈來愈具有針對性,

未來房地產開發企業可能會面臨巨大壓力。因此各房地產企業合法合規地進行土地增值稅稅務籌劃具有重要現實意義,能夠增加企業的收益,有效降低房地產企業的稅負程度。房地產企業要積極利用當前稅收優惠政策,合理進行稅務籌劃,優化企業稅負和利潤比例,實現既定的稅務優化目標。

二、房地產企業土地增值稅稅務籌劃的必要性

現在我國有關房地產行業的土地增值稅稅務籌劃工作,從理論基礎角度和實踐操作方面來看,都是一種剛剛起步的階段。因此房地產企業只能依靠目前我國推行的土改政策和國外在土地增值稅稅務籌劃方面的知識,進行探索與創新。房地產企業土地增值稅稅務籌劃的必要性有以下幾方面:

一是房地產企業開發周期長,涉稅過程較為復雜。房地產企業納稅人在繳納土地增值稅分為三個階段,辦理手續繁瑣,時間周期較長,對于納稅人而言浪費時間、金錢等資源,給企業財務人員帶來巨大的工作量,間接影響到納稅人繳稅積極性。合理的稅務籌劃可以使企業節省很大一筆稅金,長遠來看可以使得企業更持續發展、增加企業的經濟效益、提升市場的競爭力。

二是房地產企業交易金額大,涉稅金額較為巨大。相較于其他行業,我國房地產行業稅負普遍過高。譬如:房地產企業應當需繳納的房產稅占房產余值的比例為1.2%;同時還有契稅要求占房產總交易額的比例約為3%-5%之間等。筆者將所有的稅款全部加以合計,房地產企業應當繳納的稅款總額約為企業毛利潤的50%左右。過高的稅率既是房地產企業間的難題,同時也為房地產企業的稅務籌劃活動提供了較大空間。

三是房地產企業作為稅務機關的監管重點,涉稅風險較大。房地產作為中國的支柱性產業一直以來就備受關注,自“營改增”政策頒布以來,房地產企業備受稅務機關的關注,因而各企業要防范稅務風險,做好稅務籌劃,及時準確的進行納稅申報。

四是若稅務籌劃成功,所帶來的價值巨大。房地產企業要結合自身實際情況,調整戰略規劃,做好產品的定位和種類結構,及時根據市場變化做出變化,從而降低企業稅負,提高未來價值。

五是涉及多個風險點、節稅點,稅務籌劃空間較大。目前我國推行的土改政策中存在眾多風險點、節稅點,使得土地增值稅的稅務空間變得更加深闊,同時也要求納稅人必須深入研究相關稅收政策,順應政策導向對企業稅務進行合理籌劃。

三、房地產開發企業土地增值稅稅務籌劃的方法

(一)費用遷移籌劃方法

依據土地增值稅相關稅法可知,房地產企業在計算開發費用(即期間費用)以利息為計算前提,再根據房地產項目直接成本相對應數額的比例進行扣除,企業進行處理時容易混淆是實際發生額中扣除還是房地產項目直接成本中扣除。換句話說,房地產企業可以運用費用遷移法,合理增加相關開支,實現合規合法避稅。

(二)“臨界點”籌劃方法

從項目開發、建成、銷售等一系列環節下來,房地產商要做到全行業最低價、所繳納的土地增值稅最低、所獲得的利潤最高早已成為房地產企業萬眾關注的話題。根據土地增值稅稅法規定,納稅人建造普通住宅之后售賣住宅的,進行納稅時增值稅稅額不超過可抵扣稅額的百分之二十的部分,可免征收土地增值稅;若是增值稅稅額超過可抵扣稅額的百分之二十的部分,應當按其規定計稅方案對全部增值額進行繳稅。由此可知,“20%的增值額”其實就是土地增值稅的臨界點。納稅人在進行稅務籌劃是可依據臨界點的稅負效應進行合理地土地增值稅稅收籌劃。在日常的工作中,財稅人員首先會計算得出項目的增值率(就是增值額和允許抵扣稅稅額的比率),然后通過提前控制項目中的成本費用數額來調整增值率的大小。

(三)分散收入籌劃法

我國目前稅法規定土地增值稅的定義中,土地增值稅在扣除一定項目金額后,納稅人可以轉讓的收入越少,相對應的土地增值稅稅率和稅額就會越低。房地產商在日常銷售交易時,可以將與整個房地產分開處理的部分全部分開,并分次單獨簽署相關合同。

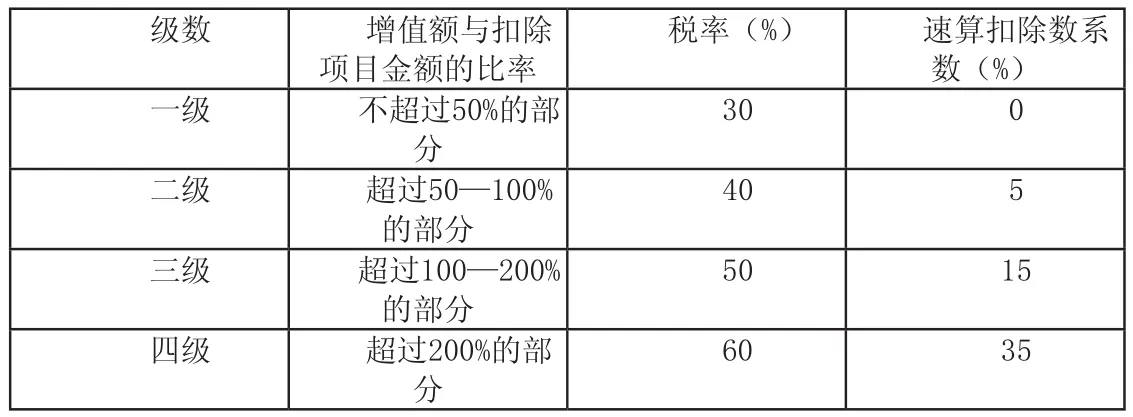

(四)累進稅率選擇

土地增值稅的稅率按照累進原則設計,以分級和征稅形式實行。高增值稅率伴隨高稅率,多繳納稅款;低增值稅率伴隨低稅率,少繳納稅款。下表為四級超率累進稅率。

表1 四級超率累進稅率

四、針對房地產企業未來發展中土地增值稅稅務籌劃的建議

(一)對現行的土地增值稅政策進行不斷調整

在我國稅局頒布的規定明確了,房地產企業進行土地增值稅時清算時間與空間的“臨界線”,在一定程度上也表明了該稅種稅務征收的可操作性,以及房地產開發公司稅收標準化義務,更重要的是在房價上漲的情況下重新實施這項稅收,實質上是宏觀調控的延續和完善。換句話說,房地產市場仍將是政府宏觀調控的重點,房地產開發企業的稅收籌劃更將成為關注的焦點。嚴格征收土地增值稅將導致房地產行業重新洗牌。由此看來,通過嚴厲征收土地增值稅將有助于房地產業的長期健康發展、重新優化資源配置的效果。

(二)企業和稅務部門對稅務籌劃的不斷優化

房地產轉讓環節的重要稅種——土地增值稅,素來就有高稅率、稅負重的稱號,其計算過程方法異常復雜、清算難度大。無論是房地產企業還是稅務部門,嚴格執行清算。作為征稅的稅務部門,必須嚴格按照法律,有稅必征。企業和稅務部門在稅收上互相博弈,房地產企業做一份合理的稅收籌劃方案,其實施過程也務必要通過稅務部門的嚴格審核,才能達成稅務籌劃的目標,成就企業盈利的目的。在當今國家嚴格的調控措施下,企業若想要保持住原有的高收益,必須做好各項預算、籌劃;稅務部門也需要在不斷變換的經濟環境中,改變稅收政策,早日完善我國稅務在土地增值稅方面的不足,以求最優。

(三)加強成本控制,降低企業應納稅額

為了獲得足夠和合理的成本,房地產開發公司應該對鋼筋,水泥,建筑材料和建筑公司等多方的合作協商出一份最優利潤方案,在實施方案階段發現問題及時作出相應的調整,以求實現增值額最低。因此,土地增值稅的清算工作中,與合作方進行協商溝通、合同的規范管理等對房地產企業來說都非常關鍵。對于確定可抵扣項目成本和產品成本分攤,基礎數據和結算數據的收集整理非常關鍵。因此房地產企業在日常成本管理中,必須及時建立合同臺賬,確保隨時隨地都能了解合同情況,也為成本收集做好基礎工作。

五、結束語

隨著我們國家調控房地產的政策愈來愈具有針對性,房地產開發行業將面臨更大的壓力。因此各房地產企業合法合規地進行土地增值稅稅務籌劃具有重要現實意義,能夠增加企業的收益,有效降低房地產企業的稅負程度。房地產企業要積極利用當前稅收優惠政策,合理進行稅務籌劃,優化企業稅負和利潤比例,實現既定的稅務優化目標。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26