項目融資在海外電力項目中的應用研究

2018-11-07 01:34:10紀文靜

水電站設計 2018年3期

關鍵詞:融資

紀文靜, 黃 璨

(中國電建集團成都勘測設計研究院有限公司, 四川 成都 610072)

0 前 言

全球范圍內(nèi),項目融資在近三十年來逐步發(fā)展成為一種為大型工程項目的建設開發(fā)籌集資金的、卓有成效并日趨成熟的模式。與依賴于擔保人資信和還款能力的無限追索權融資模式不同,項目融資的根本特征在于“項目導向”和“風險分擔”。該模式主要應用在電力、石油、采礦、基礎設施建設等行業(yè)。項目融資的優(yōu)點在于不需要項目發(fā)起人提供第三方的擔保和信用支持,因此在國際市場上,自美國佛吉尼亞州霍普威爾天然氣電站項目以來,該模式在西方發(fā)達國家已得到了廣泛應用;而自1986年深圳沙角B電廠項目以來,我國境內(nèi)使用項目融資方式籌集資金的模式也較成熟。但在中方資金支持中國企業(yè)“走出去”開展投資或者國際工程承包領域,由于跨境抵質(zhì)押操作難度較大、中方金融機構接受的擔保模式有限、相關制度不完善等原因,直到近年才逐步突破。據(jù)中國出口信用保險公司(以下簡稱“中信保”)統(tǒng)計,歷年來累計通過項目融資模式開展的中長期總承包項目共計7個,貸款總額約63億美元,相對累計承保金額比例不足1%;據(jù)不完全統(tǒng)計,海外投資以項目融資模式融資的占比不超過20%。但通過國際項目開發(fā)的實踐,明顯感覺到由于傳統(tǒng)的主權擔保難以獲得、銀行擔保成本較高、投資人希望進行風險隔斷等原因,傳統(tǒng)模式急需轉變。項目融資模式優(yōu)勢明顯,預計未來將成為中國資金支持海外項目融資的發(fā)展趨勢。

由于目前中方資金支持該模式操作的項目均為電力項目,且根據(jù)中信保市場開發(fā)指引(2017),僅有水電項目和火電項目適用,因此本文選擇電力行業(yè)進行研究。本文通過比較法識別項目融資的特點,重點研究項目風險分擔機制;通過案例分析法分析該模式推動的項目應具備的條件和操作要點,為未來更好地利用中國資金,通過融資帶動國際工程承包、開展海外投資等業(yè)務奠定基礎,為市場開發(fā)提供建議和指引。

1 項目融資主要特點分析

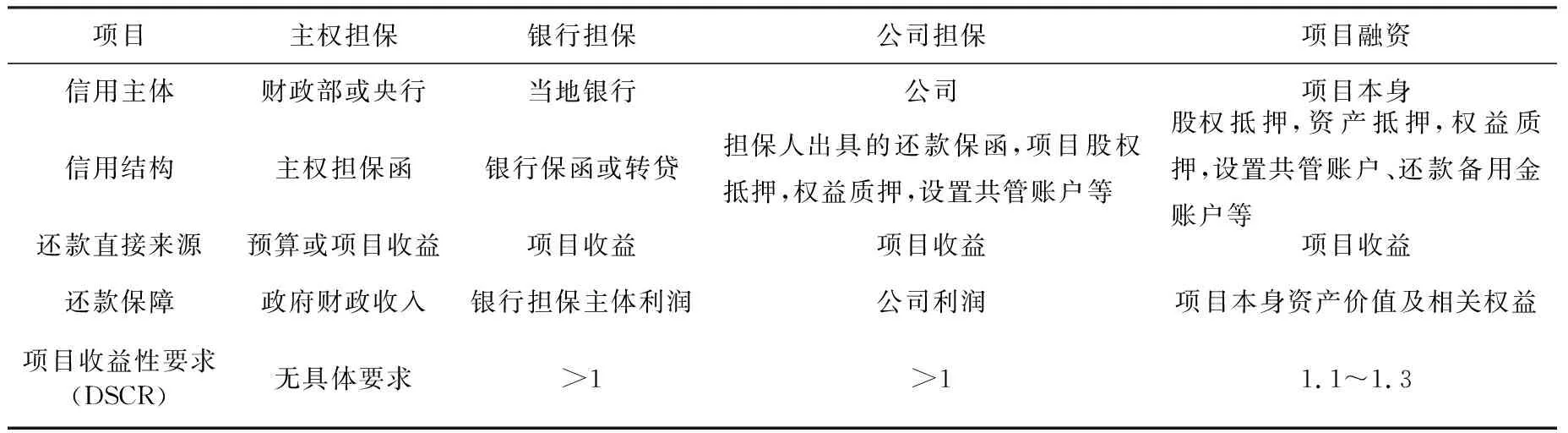

中國企業(yè)開拓海外項目中,無論是海外投資還是工程承包,中國金融機構所采用的融資模式大多是基于擔保人的信用,擔保模式包括主權政府、銀行或公司為項目還款所提供的主權擔保,銀行擔保或公司擔保。項目融資模式由于僅以項目的資產(chǎn)、預期收益或權益作抵押,因此最大的優(yōu)點就是將經(jīng)濟強度限制在項目本身,避免影響項目發(fā)起人的財務表現(xiàn)。現(xiàn)就項目融資模式與傳統(tǒng)由擔保人存在的融資模式主要要素進行對比(見表1)。

可以看到,前三種模式信用主體都是項目以外的第三方,項目融資模式信用主體為項目本身。雖然幾種模式下的還款第一來源都是項目未來產(chǎn)生的收益,如電站的售電收入,但項目一旦出現(xiàn)還款風險,在前三種模式下金融機構可直接找擔保人索償;而項目融資模式下,金融機構只能通過處置項目資產(chǎn)、接管項目等方式規(guī)避損失。因此,在前期評估項目階段,前三種模式中金融機構重點審核擔保人的信用和能力;項目融資模式下,金融機構需要對項目自身風險全面識別、分析。由于金融機構在過程中并非扮演投資者的角色,可承擔的風險有限,更多地需要通過項目相關方之間合理分擔風險。也就是說“項目導向”和“風險分擔”是項目融資模式的主要特點。

銀行評估、分析和風險分擔機制的建立通常都需要聘請第三方機構,如財務顧問、法律顧問、稅務顧問、工程顧問、行業(yè)顧問等,項目融資模式還具有成本相對較高、融資時間較長;相對傳統(tǒng)模式,還具有信用結構復雜、對項目的收益率要求較高等特點。

表1 融資模式對比

2 項目風險分析和分擔機制

由于“風險分擔”是項目融資模式的主要特點,也是決定銀行能否在沒有第三方擔保主體的前提下為項目提供融資的核心所在,因此本文重點從風險分析和分擔機制切入進行分析。

2.1 風險分析

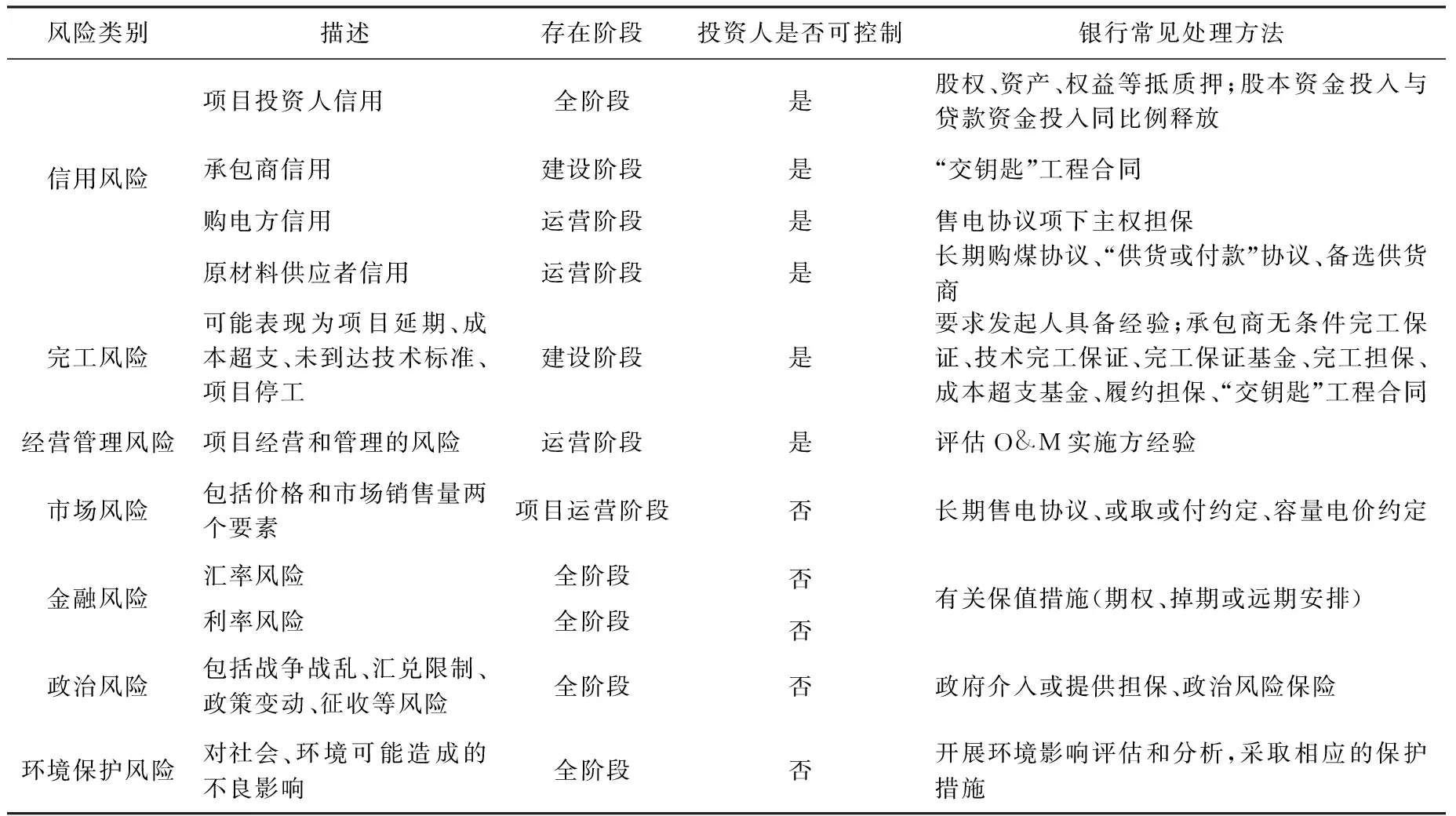

這里結合文獻和案例研究按照類別將風險細分,梳理銀行常見處理方法,如表2所示。

2.1.1 金融機構更注重“可靠性”

在一個電力項目中,投資人獲得的是項目全生命周期的凈利潤,而融資銀行獲得的是融資前期費用和還款期內(nèi)的本金和利息。因此,投資人往往關注項目的收益率、回收期等全生命周期的收益性指標,而金融機構更加關注項目還款期內(nèi)還本付息的可靠性。所以金融機構傾向于看到很多“長期”的協(xié)議,如長期購電協(xié)議、長期供應協(xié)議等,雖然這類協(xié)議對投資人而言并不能帶來效益最大化,但可以鎖定項目還款期內(nèi)的現(xiàn)金流,對還款形成穩(wěn)定保障。

2.1.2 銀行需承擔一定的比例商業(yè)風險

以往的融資模式中,中信保一般可為項目承保賠償比例為95%的政治風險或商業(yè)風險,而在項目融資模式中,中信保一般可承保95%的政治風險,50%~60%的商業(yè)風險或者購電協(xié)議/特許經(jīng)營權協(xié)議中因政治風險導致項目還款出現(xiàn)的風險 (賠比95%),其余的商業(yè)風險需要由銀行自行承擔。因而也導致項目融資模式下銀行的融資成本會高于傳統(tǒng)模式。

表2 潛在風險分析及銀行常見處理方法

2.1.3 不應忽視環(huán)境保護風險

在國際上開展項目投資或工程承包需要適應國際準則,例如在環(huán)境保護方面,全球項目融資市場上90%的金融機構已經(jīng)接受了赤道原則,它確立了總資本成本大于1 000萬美元的項目的環(huán)境與社會影響最低標準。一旦不滿足相關要求,國際化金融機構將很難參與項目,如因不符合赤道原則的要求,德國復興開發(fā)銀行等多家銀行宣布退出俄羅斯庫頁島2號油氣項目的融資,最終導致融資失敗。因此需重視項目的風險識別和風險管理。

2.2 合理的風險分擔機制

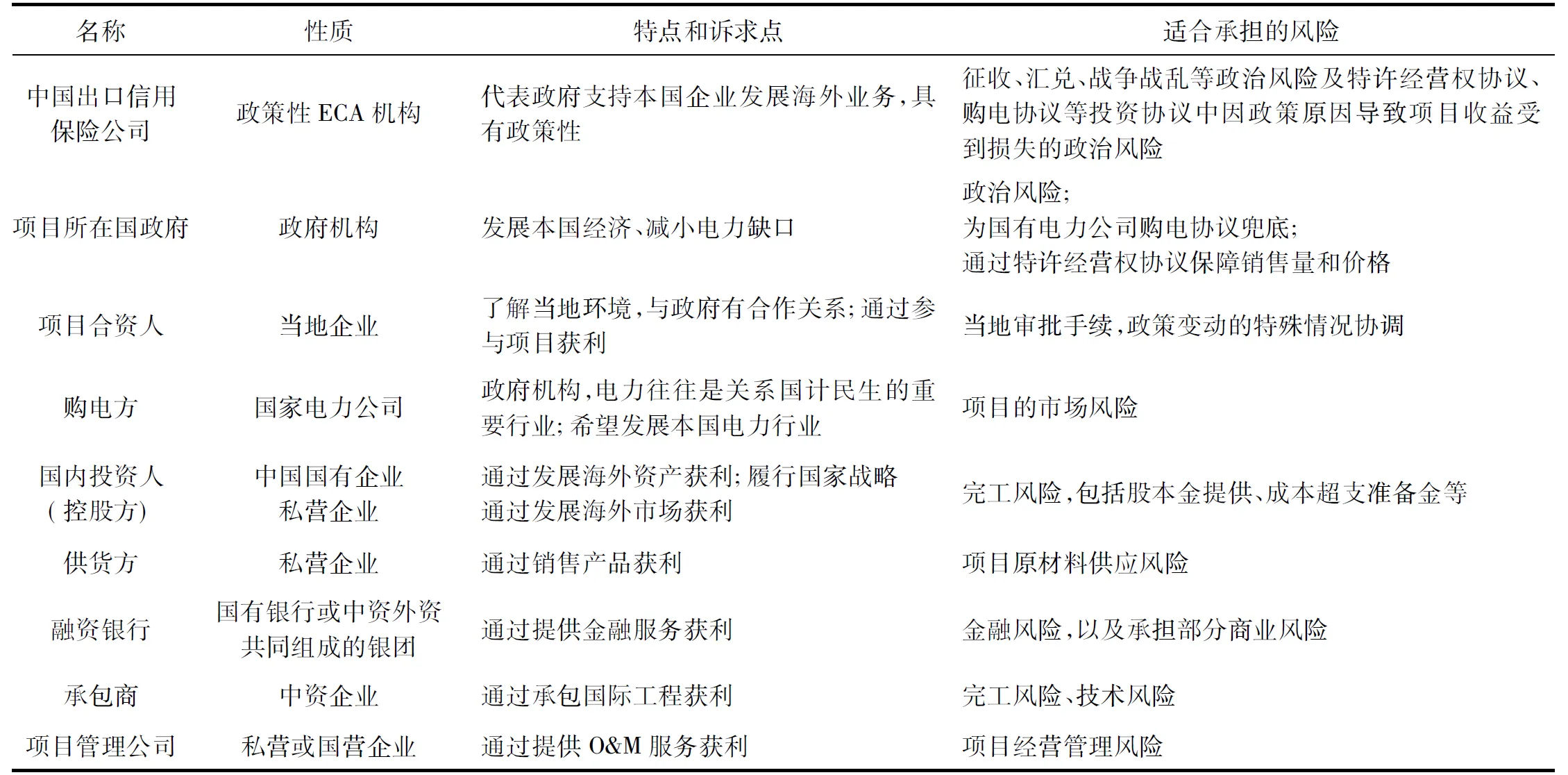

根據(jù)相關方的性質(zhì)、地位、能力來設定其承擔風險的種類和大小。“合理”一詞在項目融資中尤為重要,例如美國安然公司投資印度大博電站項目作為項目融資領域的失敗案例,因過高估計政府電力公司的支付能力,看似簽署了完美的購電協(xié)議,但最終因匯率波動、金融危機等系統(tǒng)性風險導致項目所在地的省級電力公司破產(chǎn)、購電協(xié)議毀約,進而導致項目失敗、投資人破產(chǎn)的案例,恰恰證明了如果相關方為了促成項目,過多地承擔責任,那么可能會造成巨大的損失。因此,本文將海外電力項目的不同相關方的性質(zhì)、訴求點進行比較研究,分析其可能適合且有能力承擔的相應風險(見表3)。

表3 相關方的性質(zhì)、特點和訴求點及適合承擔的風險

2.2.1 應根據(jù)相關方特點和訴求設計分擔機制

所在電力項目對任何一個國家,往往是支柱產(chǎn)業(yè)或關系國計民生的重要行業(yè),因此當?shù)卣敢鉃轫椖刻峁┲С郑行﹪艺斦杖胗邢藁蛐庞脜⒉睿韪鶕?jù)具體情況評估;政策性金融機構包括中信保、口行等,是代表政府提供風險保障、融資的主體;國有企業(yè)是帶有政策目的的商業(yè)主體;私營承包商、商業(yè)金融機構、供貨方、投資人等一般都是遵循市場經(jīng)濟原則的商業(yè)主體。相關方的性質(zhì)不同導致目標不同,承擔風險的種類和能力也會有所不同。如中信保是政策性金融機構,適合承擔政策性風險,可以接受大額損失,就目前中國的金融機構以項目融資模式支持國際項目,大部分購電協(xié)議都由項目所在國財政部的擔保或兜底,因此將購電這種商業(yè)行為轉變成了政府行為,是中信保作為政策性的保險機構可以承保購電協(xié)議的原因。

2.2.2 靈活引入相關方

以購電協(xié)議為例,由主權政府為購電協(xié)議提供擔保的項目是有限的,尤其是在越發(fā)達的經(jīng)濟體,政府參與商業(yè)項目的力度越小,但購電方的信用程度往往更高。從風險控制的角度來看,實力較強的購電方會在國際上引入商業(yè)保險公司,如美國AON等,商業(yè)保險公司的訴求在于盈利,那么在對購電方信用進行精算后,可在收取保費后,承保電站運營后的收款風險,為購電方增信。

3 案例分析

3.1 項目情況簡介

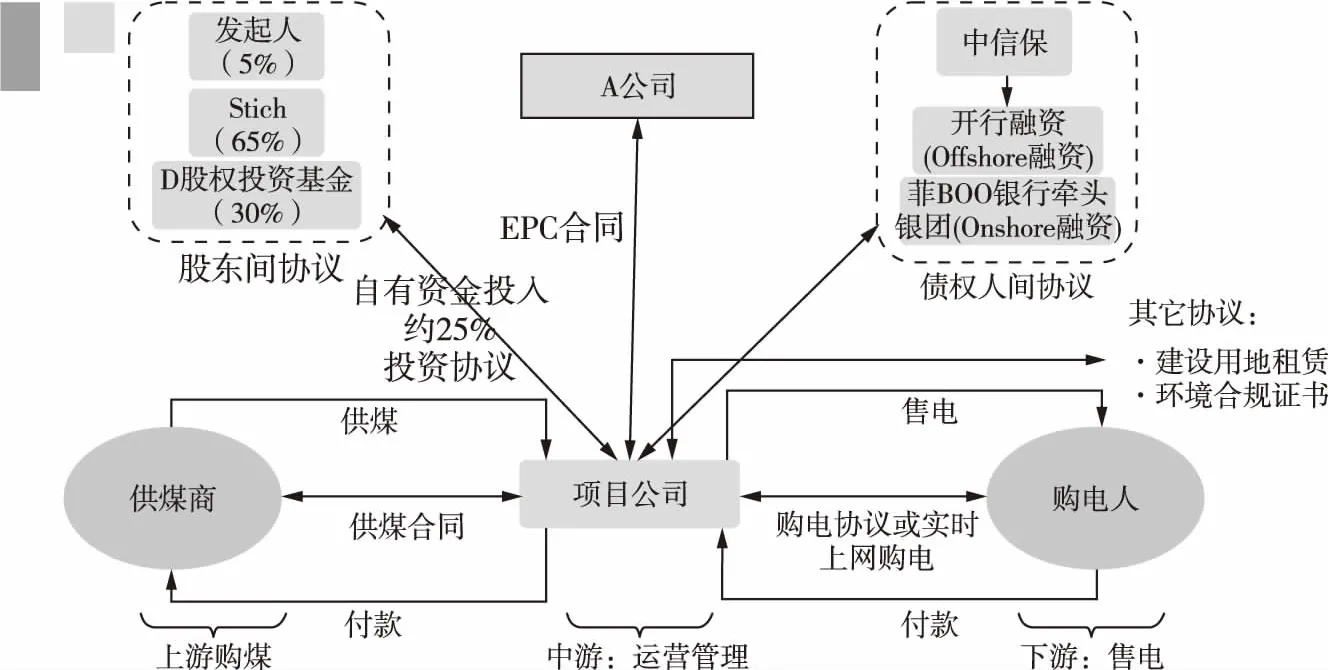

中國某企業(yè)(以下簡稱“A公司”)在東南亞某國以EPC方式承建建設一座裝機容量為2×300 MW燃煤電站項目,EPC合同金額約為5.8億美元。特許經(jīng)營期25年(自電站正式投入商業(yè)運營日起),項目建成后,電力全部出售給該國國家電力公司。

3.2 項目結構

項目結構如圖1所示,投資人自有資金占25%,融資比例為75%;項目經(jīng)濟效益較好,平均DSCR為1.4;借款人為項目公司,中國國家開發(fā)銀行和菲律賓當?shù)氐腂OD銀行組成銀團,為項目提供了為期15年的長期貸款。

圖1 中國某企業(yè)承建南亞某國水電站項目融資結構示意

在建設階段,A公司通過“交鑰匙”EPC合同為項目建設提供了保障。在運營階段,上游購煤通過長期采購協(xié)議鎖定,中游通過有經(jīng)驗的運營商提供運維保障,下游售電通過長期購電協(xié)議鎖定。

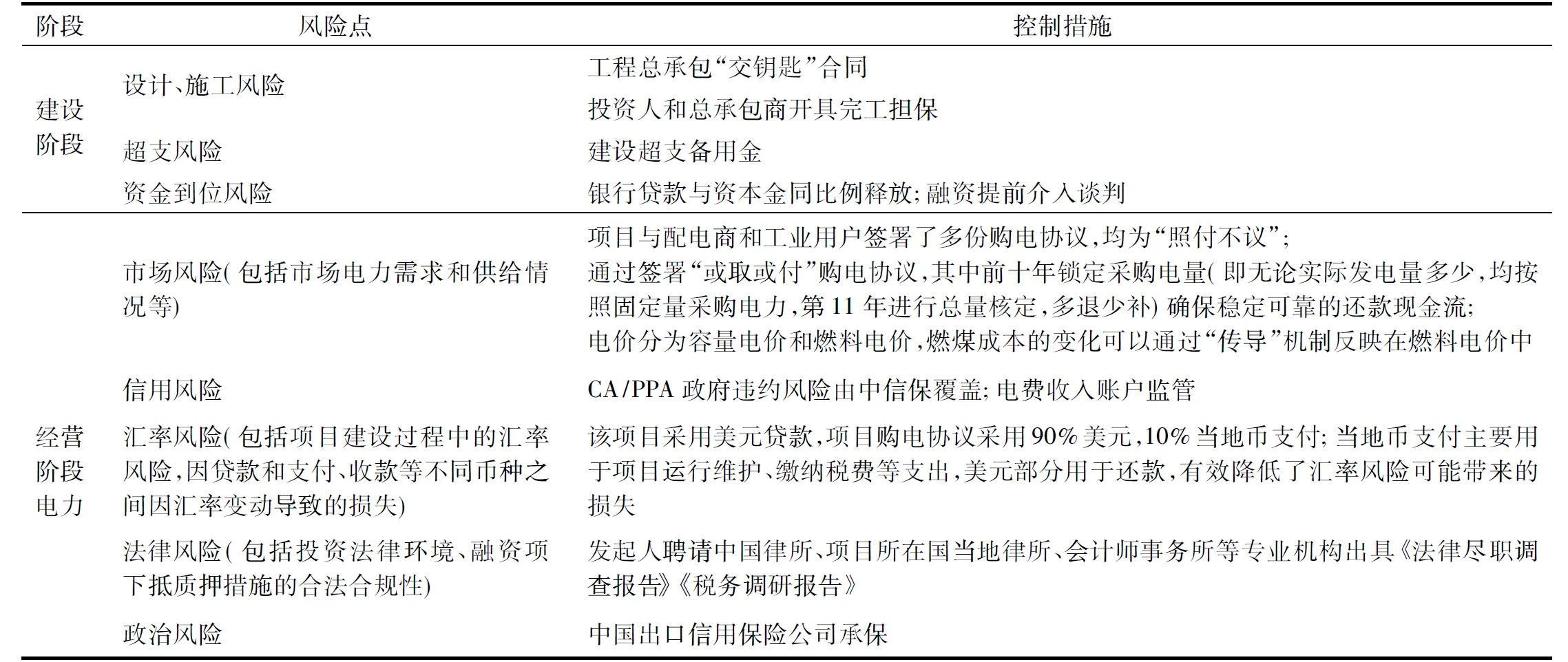

3.4 項目風險分擔機制

本項目投資人和融資方分別聘請了美國Milbank、項目所在國當?shù)芈伤鳛榉深檰枺黄杖A永道和摩根大通分別作為財務顧問;Black& Veatch和燃料供應、地質(zhì)勘測等專業(yè)公司作為工程顧問;國際能源咨詢公司和摩根大通作為行業(yè)顧問。各行專家從各自角度全面分析、識別了項目風險,并制定了風險控制措施,如表4所示。

表4 海外投資風險點和控制措施一覽

本項目作為中國金融機構最早參與國際項目的項目融資案例之一,融資時間長達3年之久,國內(nèi)外多個專業(yè)機構參與、各方開展多次商業(yè)談判的基礎上,中國的金融機構如中信保、國開行都在規(guī)章制度、產(chǎn)品創(chuàng)新等方面實現(xiàn)了突破。作為海外市場的開拓者,工程企業(yè)一方面需要熟悉了解金融機構現(xiàn)有政策,另一方面在了解項目融資的核心特點和本質(zhì)后,可以選擇符合條件的項目,與國內(nèi)金融共同創(chuàng)新,實現(xiàn)良性循環(huán)。

4 項目融資的關鍵要求

如何構建項目的可融資性,在無追索或有限追索的條件下,為海外電力項目獲得銀行融資是本文研究的主要目的。結合前文分析及項目的特點,總結符合項目融資的項目條件如下。

4.1 項目類別為火電和水電

主要是由于這類項目往往金額較大、經(jīng)濟效益較好,可為還款提供穩(wěn)定可靠的現(xiàn)金流。從這一特點來看,未來如收費高速公路、地鐵等基礎設施建設項目、可簽署長期收購協(xié)議的礦產(chǎn)項目等可能會成為項目融資的突破點。

4.2 項目發(fā)起人具備較強實力

項目能夠順利實施并達到預期的發(fā)電量和經(jīng)濟效益是未來償還銀行貸款的核心,項目融資時間長、成本高,適用的項目金額往往也比較大,且電力項目涉及建設、發(fā)電、稅收等多環(huán)節(jié),項目的操作難度也隨之增加。因此,金融機構往往要求發(fā)起人具備成功的項目實施經(jīng)驗,能夠妥善解決項目開發(fā)的全流程中可能遇到的問題,順利實現(xiàn)項目商業(yè)運行;且發(fā)起人有能力支付25%~30%的資本金。

4.3 項目具備良好的經(jīng)濟效益,成本和收益有所保障

金融機構要求項目融資類項目償債覆蓋率(DSCR)需滿足平均1.3以上,最低不低于1.1,另外往往還通過還款準備金、賬款沉淀資金等增強項目本身的還款能力。且項目一般需簽署固定電量、固定電價的購電協(xié)議,按照現(xiàn)有政策往往由項目所在國財政部等政府機構對購電協(xié)議的支付提供擔保措施。

4.4 在完善的風險分析基礎上,可以建立合理的風險分擔機制

項目融資的核心在于項目風險的全面識別和風險分擔機制的合理設定。風險識別和風險控制方案是項目融資的核心所在,即由“最有能力承擔風險的相關方承擔最合適的風險”,整個項目融資的過程和結構搭建往往就是在解決這一問題。通過分析我們發(fā)現(xiàn)如下特點:

(1)在風險分析過程中,銀行更關注項目未來還本付息的穩(wěn)定性和安全性。在還款期內(nèi),可通過簽署各類“長期”協(xié)定,鎖定項目成本、收益。

(2)在項目融資過程中銀行需要自行承擔一定比例的商業(yè)風險,一方面會導致銀行收取風險對價,提高融資成本;另一方面對銀行經(jīng)驗、能力要求較高,應選擇口行、開行、工行、中行等大型國有銀行合作,包括結合國內(nèi)大型銀行資源、全球知名銀行的技術能力以及項目所在地銀行的政策優(yōu)勢等,靈活選擇融資方。

(3)應根據(jù)相關方的特點、性質(zhì)和訴求,合理安排相關方承擔相應風險。通過分析可以發(fā)現(xiàn),過去中國的銀行大多依賴中信保對海外項目的風險進行保障。一方面中信保的產(chǎn)品在不斷創(chuàng)新,另一方面國際上如MIGA、AON等其他的政策性或商業(yè)性保險機構,其對政治風險、商業(yè)風險都有著比較靈活的保障方式。如果中國的銀行可以開放接受這類保險機構對購電方信用提供的保障,將大大增強項目融資的可操作性和靈活性。在了解了項目融資的本質(zhì)和特點后,可靈活引入其他的相關方參與項目,合理分擔風險。

4.5 項目可預留足夠長的融資時間

由于項目融資涉及面廣、結構復雜,因此需要做法律、稅務、財務、技術等盡職調(diào)查,需通過幾十個甚至上百個法律文件才能解決風險分擔、稅收結構、資產(chǎn)抵押等訴求。一般都需要預留1~2年甚至更長時間實現(xiàn)融資關閉。因此,如果項目的開工、發(fā)電適用電價等存在時間限制,那么基本上可確定不適用與項目融資模式。

5 結 語

隨著國際業(yè)務的拓展、海外項目增加和國際資金的進入,傳統(tǒng)上中國的金融機構支持企業(yè)“走出去”采用的公司擔保、境內(nèi)資產(chǎn)抵質(zhì)押等形式要求最大程度地保障銀行的風險,但“100%風險覆蓋、零風險敞口”的簡單融資模式是無法長久的。中國的金融機構面臨著和國際通行融資模式接軌的壓力,同時也是改革和創(chuàng)新的動力。通過融資帶動中國裝備、中國資本走出去的初創(chuàng)期已落幕,在“一帶一路”等國家宏觀政策指導下,走出去的新篇章已然上演。相信在中國工程承包商、投資方、咨詢方、銀行和金融機構積極探索創(chuàng)新下,中國金融機構支持海外項目融資的模式將會實現(xiàn)良性發(fā)展,為中國技術、資本、裝備、產(chǎn)能走出去提供強有力的支持。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00