新形勢下PPP項目運作及投融資案例淺析

2018-11-03 03:46:10徐振東

時代金融 2018年27期

關鍵詞:融資

徐振東

(云南能投基礎設施投資開發建設有限公司,云南 昆明650000)

近年來,在化解債務、推動地方基礎設施項目建設方面PPP項目蔚然興起。現就大家最為關注的PPP模式運作流程及優勢與風險簡析如下:

一、在PPP模式中,由于政府和社會資本雙方所處的位置不同,彼此所關注的重點也就有所差異,運作流程也不相同

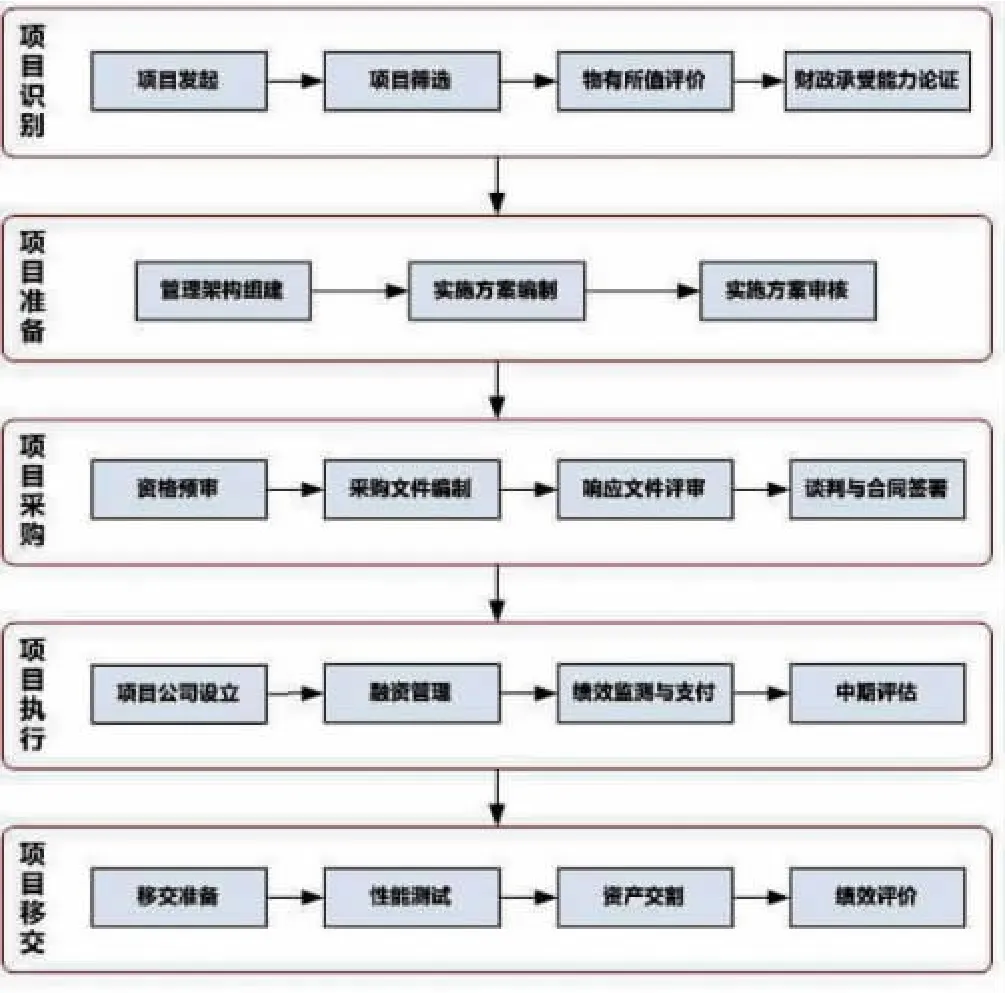

第一,站在政府方的角度,一個PPP項目從開始階段到最后的實施完成,要經歷項目識別、項目準備、項目采購、項目執行、項目移交五個步驟,其完整的操作流程圖如下:

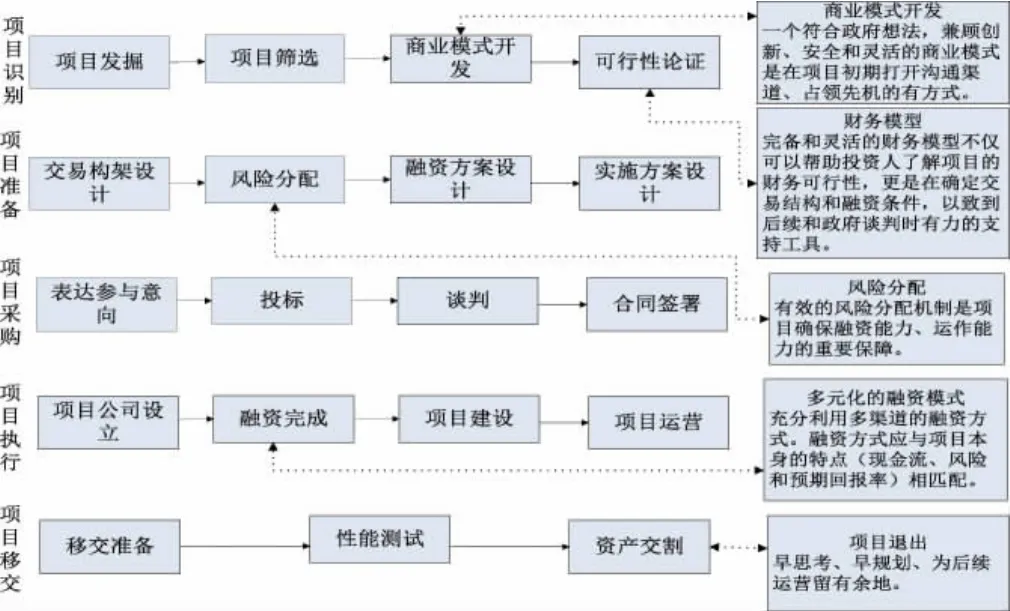

第二,站在社會資本的角度,一個PPP項目應該關注的關鍵流程和重點環節如下圖所示:

二、社會資本如何選擇PPP項目

(一)政府愿意與社會資本建立真正的“伙伴關系”

政府和企業長期合作提供公共產品,但政府應該按照商業規則,通過行業監管等措施來監督項目運作,以保證公眾的利益,共擔風險,共享收益,體現契約和商業精神。

(二)項目合作邊界清晰

對于項目的關鍵要素,包括土地獲取、特許期、定價和調價機制、產權歸屬、政府保證、風險分擔、利益共享方式、產品/服務要求、爭端解決方式要素必須要清晰、透明。

(三)建立限高兜底的回報機制

政府愿意推出一批具備合理回報能力的PPP項目,對于經營性現金流無法彌補投資成本的公益性項目,政府愿意向投資者支付合理的、保障投資者最低回報率的財政補助,超額收益部分政府分成。

(四)一定的優惠待遇

包括稅收優惠、融資便利等要素

(五)風險共擔措施

風險應該由最有能力承擔的乙方承擔,將各種風險分類,明確各自承擔的部分。

三、PPP項目的優勢

提供更加高效高質的服務,公眾利益最大化,對政府方而言獲利較大,主要體現在:

第一,轉換政府職能,提高治理能力;

第二,提高管理績效;

第三,減緩財政支出壓力。

四、PPP項目在營改增后帶來的稅收風險

我國當下稅改大趨勢是“營改增”,其主要目的在于梳理清楚生產環節的稅收問題,避免不同環節的重復征稅,進而降低企業的稅負。然而,PPP模式實質就是政府與社會資本合作,投資公共服務產品,包含了項目的設計、投融資、建設、運營和移交等階段,為開展PPP所設立的項目公司承擔了上述某個單一環節或者幾個環節的組合,呈現出行業環節眾多、涉稅行為復雜的長期現狀。營改增無疑會給PPP行業帶來巨大影響。

如:PPP項目融資金額巨大和交易結構復雜,項目公司預期的經營收入遠大于總投資,依據2016年營改增文件規定,企業購進貸款服務所支付的利息不可以抵扣所包含的進項稅額,導致銷項稅額遠遠大于可抵扣進項稅額,進而造成項目公司負稅在營改增后增加。

五、PPP項目運營成功與否的關鍵在于投融資方案的設計,必須進行項目經濟分析,現舉例探討

普洱市洗馬湖全民健身廣場項目作為進入云南省PPP示范庫的項目經濟評價較好,采用可行性缺口補助+使用者付費模式,最大程度保證了項目的投資回報,按照項目投標及中標指標,社會資本在概算基礎上降造10%中標,社會資本投資內部收益率為5.44%,中標銀行貸款利率為基準利率。

從中標及合同約定財務指標來看,該項目經濟效益有以下幾方面:

一是雖然根據行業經驗市政工程實際實施費用的概算降造在15%以上,但該項目初步概算還未明確,需待后期詳細測算具體細化價差比例,可以作為建設期利潤回流視為投資回報補充;二是從前期公司與金融機構溝通來看,政府提供人大預算決議文件保障補貼足額按期到位的前提下,銀行表達了積極參與的意愿;三是未來20年特許經營期內改變思路積極擴大經營范圍、提高經營效益、控制經營成本以此來增加經營期收益;四是根據合同約定,社會資本投資內部收益率在5.44%以內其收益歸社會資本方享有,超過5.44%部分,政府和社會資本方按照股比分配收益。

在融資方案考量與選取中,采取以項目公司作為融資主體,按照“成本可控、期限匹配、使用靈活,結構合理”的融資原則,兼顧未來資產證券化的長遠考慮,采取以下融資方案:

第一,借款主體:SPV項目公司

第二,融資額度:不超過項目總投資的70%

第三,融資期限:與PPP期限匹配

第四,貸款利率:基準利率,視投放時市場價格而定。

第五,增信措施:PPP合同項下權益質押+階段性擔保。

在上述方案得以實施的前提下,確保項目公司投融資結構合理、債權債務期限相匹配,實現項目公司的可持續發展。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00