基于哈佛分析框架的格力電器財務報表分析

2018-11-03 03:46:06徐麗軍李茉含

時代金融 2018年27期

關鍵詞:分析

徐麗軍 李茉含

(沈陽大學,遼寧 沈陽 110000)

一、公司簡介

格力電器于1991年上市,是一家主要生產空調的小企業。現如今,格力電器還發展了冰箱、熱水器等家電的生產線。隨著生產經營范圍的不斷擴大,格力電器已躋身全球500強企業并位列全球家電榜首。二十多年來,格力電器秉承“創新永無止境”的管理理念和“讓世界愛上中國造”的宗旨,憑借質量過硬的產品,在電器行業中一直保持領先地位,壟斷國內超過50%的市場。

二、戰略分析

格力電器的戰略分析分為SWOT分析和宏觀環境分析兩個方面:

(一)格力電器SWOT分析

優勢(S):格力電器不僅以其多樣化的產品滿足消費者的不同需求,而且其強大的規模效應還能節約不少成本。另一方面,消費者對品牌的認可度較高,公司的品牌效應帶來更為更廣闊的潛在市場。再加上公司擁有核心技術研發團隊,他們銳意進取、追求創新,給產品在短時間內更新換代提供更多可能,格力電器成為同行業中的佼佼者。

劣勢(W):格力電器在供應鏈管理層面,對市場的反應速度和全球化供應鏈布局有待加強。格力空調在外觀設計上不敵其他品牌。

機會(O):自2010年以來,國際鋼鐵價格波動下跌近30%,銅、鋁等原材料價格也出現不同程度的跌幅。生產成本的大幅下降,對格力這個電器企業來說無疑是個千載難逢的發展機會。

威脅(T):行業產能過剩,市場競爭壓力大。另外,經濟危機影響出口速度也是一大威脅。國家“家電下鄉”政策已經結束,國家對空調提出的新標準,更新生產線需要更多的成本。

(二)宏觀環境分析

政策環境方面,國家積極推動國際化進程,實施“走出去”戰略,并鼓勵銀行等金融機構對家電行業提供信貸支持。人口環境方面,一個國家勞動力供給的情況取決于人口的數量及結構。國內巨大的勞動力資源為電器行業生產更多產品提供人力支持。經濟環境方面,市場經濟瞬息萬變,企業必須找到自己的位置,在資源短缺時掌握市場、在資源過剩時掌握客戶才能生存。

三、會計分析

格力電器將生產與銷售捆綁起來,形成一條穩固的產業鏈。這樣的一種產業鏈經營模式使得格力電器的一些重大交易都是與關聯方進行的。與此同時,在資金核算方面,格力電器將業務往來的對象由銀行轉換成格力財務公司。由此便形成了一體化的經營模式。因此,格力電器在會計核算上是否存在漏洞或會計政策上的變更與否有待深究。

(一)存貨的計量與分析

格力電器的各類存貨采用永續盤存制,按照先進先出法計價,發出成本按照移動加權平均法核算,期末存貨采用成本與可變現凈值孰低法,低值易耗品和包裝物采用一次攤銷法攤銷。

近年來,隨著格力電器研發的深入,公司的主營業務收入出現了大幅增長。具體表現為由2015年的1006億元增長至2016年的1101億元,并于2017年達到1500億元,比上年增長了36個百分點。與此同時,主營業務成本也在增長但漲幅并不明顯。這使得利潤總額由2015年的149.1億元增長至2016年的185.7億元和2017年內的266.2億元,分別增長了24.55%和43.35%。存貨周轉率由0.63提升至0.76,這表明格力電器在注重產品質量與創新的同時,內部管理能力也在提升。

(二)應收賬款分析

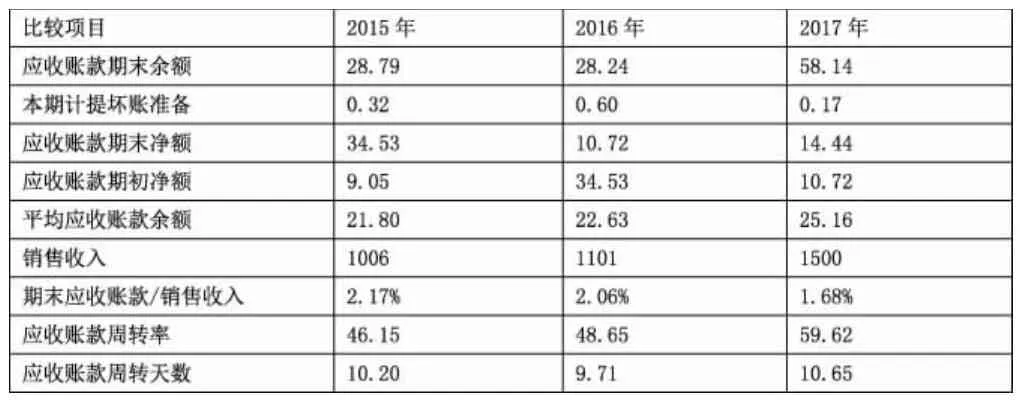

表1 格力電器應收賬款年度比較(單位:億元)

從上表中我們可以清晰地看出,2017年應收賬款期末余額遠遠高于前兩年,但當年計提的壞賬準備低于前兩年。相對來講,公司的應收賬款占銷售收入的比例不高,都未曾超過1%,而且2015年-2017年都處于穩定水平。這說明格力電器的客戶信譽較好,質量也比較高,基本能做到按時還款。我們可以看到,應收賬款周轉率偏高,這是因為用來計算的應收賬款是扣除減值準備后的金額,而銷售收入金額不變。這導致在提取了較高減值準備的前提下,應收賬款周轉天數減少,并不單純是經營狀況良好的表現。

四、財務分析

(一)報表間的縱向、橫向分析

1.與過去年度相比的縱向分析。通過對格力電器2015至2017年財務報表的分析,我們可以看出,公司近三年處于穩健發展時期,企業所有者、經營者以及其他利益相關者應注意避免出現投資過度的行為。在企業發展的成熟期,應持續保持競爭力,相應地加快研發投入,增加產品更新換代的速度。2016年增加的借款主要是從其附屬子公司的借款。在公司的非流動資產中,固定資產所占的比例較大。

2.與同行業競爭對手相比的橫向分析。從格力電器和美的空調的財務報表來看,美的空調的凈利潤均高于格力電器。究其原因,美的空調的營業收入并沒有格力電器高,但美的空調的成本和費用明顯比格力電器低。因此,格力電器要想提升業績,還應嚴格控制成本費用,減少不必要的支出,增加生產線,形成一定的規模效應,從而增加營業收入。

(二)比率分析

1.資本結構分析。格力電器的債務資本遠低于權益資本,說明公司定期還本付息的壓力小,對財務風險的控制力強。但是過多的采用權益籌資方式會使資金成本上升,而且不具備抵稅的作用。

2.償債能力分析。具有一定的償債能力對企業來講是非常重要的。企業如果不能按期還債,可能會導致破產;而擁有過多的資金用于還債可能會對企業的日常周轉起到一定的限制作用,從而降低盈利能力。

3.短期償債能力。從表2可以看出,除了流動比率略高于美的空調以外,格力電器的其他兩項短期流動性指標都低于美的空調。這說明格力電器流動性較弱,利用經營活動現金流量償還短期借款的能力較弱。

表2 格力電器、美的空調短期流動性指標

4.長期償債能力。表3顯示,格力電器和美的空調的資產負債率均高于50%,而且格力電器的資產負債率偏高,這說明債權人的利益缺乏保障,格力電器對債權人利益的保障程度比美的空調弱。利息保障倍數的大小決定著公司所擁有的用于償還利息的資金的多少。由此看出,兩公司的收益均能支持現有的債務規模且格力電器在這方面表現比美的空調優秀。

表3 格力電器、美的空調長期清算能力指標

五、前景分析

在政府工作報告中,李克強總理提到,堅持做到創新驅動、智能轉型、強化基礎、綠色發展,推進產業結構向中高端轉型;制定“互聯網+”行動的計劃,推動移動互聯網、大數據等與現代制造業相互結合;推動“一帶一路”建設,促進區域經濟合作發展。這些政策無疑給中國制造業企業帶來重大機遇。格力電器如果能做到加快產業技術轉型,充分利用國家政策為自身服務,全力將企業由專業化向多元化打造,就能努力成為國際一流的家電制造企業。

由于國內家電行業已經形成寡頭壟斷,未來幾年內,預計格力不會遇到來自新的競爭對手的競爭壓力。取而代之的,隨著市場經濟發展的不斷成熟,行業內的競爭將會越來越大。在產品的成本費用方面,隨著我國經濟的快速發展和人均收入的提高,格力電器不管是原材料成本還是人工成本,都將出現上升趨勢。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06