淺析企業所得稅計稅基礎和暫時性差異

2018-10-27 05:18:54劉玥

財稅月刊 2018年7期

劉玥

摘 要 本文大致敘述了企業所得稅中的一個重點部分——計稅基礎和暫時性差異,以助于新學者對企業所得稅的計稅基礎和暫時性差異部分有一個更加通俗淺顯的理解。

關鍵詞 計稅基礎;暫時性差異

一、計稅基礎

(一)資產、負債的計稅基礎

依照稅法的規則,公司將來可以從資產中扣除的經濟價值就是資產的稅基,也就是說,稅基是該項資產在稅法上確定的,將來可以提供給公司的經濟利益的流入值。資產稅基的深層涵義是指資產將來的減稅能力,換個通俗的說法就是稅法允許扣除將來的應稅收入的金額,即:

資產的計稅基礎=資產在未來期間的稅前可抵扣金額

負債的稅基定義為計算將來應稅收入時,負債依據稅收法規的能夠減免收入的數額,他也是指稅法上規定的此項負債所帶來的經濟利益流出價值,換個說法就是稅法不允許企業在稅前扣除的金額,即:

負債的計稅基礎=負債的賬面價值-負債在未來期間稅前可抵扣金額

(二)暫時性差異

1.資產、負債的暫時性差異

暫時性差異是指資產和負債會計價值,與由于會計準則和稅法對于收入費用認定口徑劃定不同致使的計稅基礎之間存在的差額,這個差額包括差異存在開始的以前年度到當期為止的差異總額,不是當期的差異發生額,隨著時間的流逝這個總差異將不復存在。

資產的賬面價值和稅基構成差異的幾大原因:

(1)計量屬性的不同:按照稅收法規的要求企業只以歷史成本為計量基準,而會計條例中可以有公允價值等五種計量屬性作為各種經濟業務情形發生時的計量依據。

(2)對于資產(固定資產、無形資產等)的折舊年限和折舊方法,稅收法則與會計準則中可能規定的不同造成稅基與賬面價值區別的形成。

(3)減值的計提:會計準則中要求謹慎性原則,對于發生的減值要求計提,而稅法關于沒有真實此刻存在的經濟利益流出則不進行確認,因此稅法不認可減值。

(4)來源于初始確認:例如滿足融資租賃條件的分期購買資產;自主研發形成的無形資產等。

(5)同一母公司下的子公司之間的吸收合并免去所得稅時造成的差異:原被收購公司的公允價值作為控股公司(收購方)的賬面價值,而被收購公司的原賬面價值則作為控股公司(收購方)的稅基。

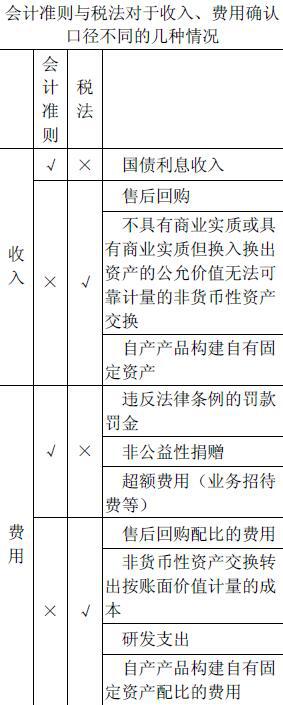

(6)按會計準則的要求,某些情況項目的賬面價值不被認可,而稅收法則認為此項目具有計稅基礎:例如超額的廣告宣傳費,超額的職工教育培訓費,企業當年出現的5年內可轉回的虧損等(差異在未來均可轉回,如若在未來期間不可轉回則形成永久性差異,比如超出的未來不可轉會的應付職工薪酬)。

當資產的計稅基礎小于賬面價值,意味著資產會帶來額外的經濟利益流入,這些額外的經濟利益流入在未來需要納稅,應當確認為應納稅暫時性差異。而計稅基礎大于賬面價值時,將來資產創造的經濟利益流入低于稅法規定的可扣除的經濟利益流入,低于稅法認定的經濟利益的部分可以減少稅款并且形成可抵扣暫時性差異。

負債的稅基強調本期也就是現在的可抵稅性。正常情況下,負債的賬面價值和稅基基本一致,但某些情況下,稅法和會計法規的條例不一致時,計稅基礎可能為零,也就是說在會計上形成的該項負債在稅法上當期不得抵稅。例如產品售后質量保障該項預計負債,在會計準則中由于謹慎性原則認為該項費用可抵稅,而稅法上則以為該項費用并未真實存在,要等到未來實際發生時才可計入成本抵稅。再比如存在對未來的退回不可估計的退回條件的銷售的預收賬款項目,會計上認為該銷售行為的風險沒有完全轉移給購買方,出于謹慎性的原則不確認該項收入,未來風險完全轉移后再確認收入,而稅法上則認為該筆款項企業已收,因此就應該確認收入。

當負債的計稅基礎比賬面價值大時,負債導致未來企業的經濟利潤大于稅法規定的經濟利潤,那么相當于將來有經濟利益流入,確認為應納稅暫時性差異。當負債的稅基比賬面價值低時,導致未來企業可以獲得的經濟利潤少于稅法中計算規定的經濟利潤,將來經濟利潤的降低則相當于企業將來有經濟利益流出,形成可抵扣而非應稅暫時性差異。

2.特殊項目產生的暫時性差異

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

當代陜西(2019年18期)2019-10-17 01:48:58

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

華人時刊(2019年23期)2019-05-21 03:31:36

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

山東女子學院學報(2014年6期)2014-03-01 02:24:55