關于企業(yè)股權(quán)結(jié)構(gòu)與會計穩(wěn)健性的研究

2018-10-22 10:42:28郭志

商場現(xiàn)代化 2018年13期

郭志

摘 要:在Basu模型結(jié)構(gòu)下,以A股上市企業(yè)為研究對象,介紹股權(quán)結(jié)構(gòu)和會計穩(wěn)健性的相關內(nèi)容,結(jié)果顯示,股權(quán)結(jié)構(gòu)影響會計穩(wěn)健性的渠道不同,股權(quán)集中度和公司會計穩(wěn)健性呈負相關,國企內(nèi)會計穩(wěn)健性大于非國企單位,股權(quán)流通性和會計穩(wěn)健性呈正相關。最后,結(jié)合實證檢測結(jié)論,提出了合理的政策與建議。

關鍵詞:股權(quán)結(jié)構(gòu);會計穩(wěn)健性;實證研究

會計穩(wěn)健性是確保財務數(shù)據(jù)質(zhì)量的關鍵原則,還是財務理論界和實務界廣泛研究的一個原則。探究會計穩(wěn)健性,國外專家比我國專家起步更早,健全的資本市場與完善的法律制度給國外學者帶來了良好的研究條件。伴隨經(jīng)營權(quán)與所有權(quán)的隔離和融資制度的迅猛發(fā)展,企業(yè)運營效益不再僅僅屬于所有者個體,企業(yè)股東、高管、債權(quán)者以及公司員工均是企業(yè)的利益相關主體。

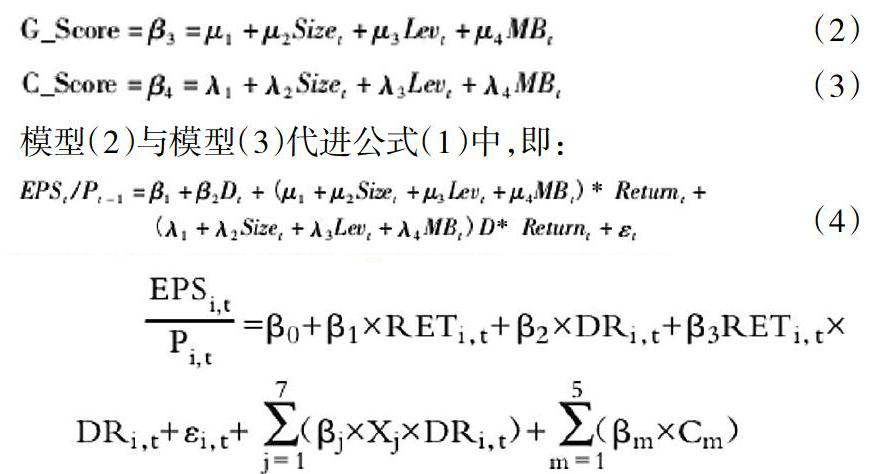

一、會計穩(wěn)健性測算模型

本研究以企業(yè)規(guī)模(S)、負債率(L)及權(quán)益市值和賬面價值比率用作解釋變量創(chuàng)建計量會計穩(wěn)健性指標的模型,模型創(chuàng)建邏輯環(huán)節(jié)是:

式中,EPSt/Pt=1代表盈余,EPSt是t年度的每股效益,Pt=1是滯后1期的股票年終收盤價;Returnt代表企業(yè)t年股票收益率,用于衡量“好消息”與“壞消息”;Dt為模擬變量,當Returnt小于0時取值是1,否則是0。在這一模型內(nèi),β3用于衡量收益對“好消息”的反應實時性,β4用作衡量收益對“壞消息”對“好消息”的反應實時性區(qū)別,β3+β4用作衡量收益對“壞消息”的反應實時性。這一模型經(jīng)檢測β4是否明顯>0來證實是否有會計穩(wěn)健性。

用G-Score表示收益對“好消息”的反應性,以C-Score表示收益對“壞消息”比“好消息”反應效益的增量。

采用年度橫截面信息來分年度回歸,計算年度λi的系數(shù),然后把各年數(shù)值分別代進模型(4)中求出企業(yè)內(nèi)的年度C-Score。 MBt屬于企業(yè)總市值和賬面價值比例,本研究選擇的企業(yè)總市值是:股權(quán)市值+凈債務市值,其中,以凈資產(chǎn)取代非流通股權(quán)市值。

二、實證研究

1.樣品采集和信息來源

本研究選擇我國某市A股上市企業(yè)為研究對象,樣本年限是2012年-2017年。清楚非正常交易環(huán)境的上市企業(yè)、上市不足12個月的企業(yè)、金融行業(yè)上市企業(yè)與信息缺失對象后,得到1700家樣本企業(yè)的6166個觀察值。

2.變量定義和模型建立

本文借鑒Basu基礎模型,以財務盈余用作被解釋變量。基于股票報酬率增多股權(quán)結(jié)構(gòu)各種維度特點變量,一同組成本文探究模型的解釋變量。而且,為了區(qū)別“好消息”和“壞消息”、“國有控股公司”以及“非國有控股公司”,引進相應啞變量。此外,為了保證研究記過更為精準,借鑒國內(nèi)外專家的相關研究內(nèi)容,選擇適當控制變量引進研究模型。

其中,RETi,t是通過調(diào)整后的年度股報酬率,關鍵是考慮到本國上市企業(yè)年度會計報告披露時間是年度完結(jié)后的四個月內(nèi),在該階段,企業(yè)會計情況將會出現(xiàn)變化,為了防止把以往年度股票盈余數(shù)據(jù)帶進當年的RETi,t中,本文把RETi,t的計算時間調(diào)整成當年五月初到下年四月末,RETi,t的計算式子是RETi,t=Ⅱ(RETn+1)-1,式中,RETn表示當年五月初到下年四月末兼顧現(xiàn)金紅利再投入的月個股報酬率。

此外,在行業(yè)自變量條件下,本文選擇的樣本企業(yè)包含17個行業(yè),采用行業(yè)啞變量能夠管理行業(yè)差異造成的影響。文章在測試會計穩(wěn)健性時采用Basu模型作為基礎模型,并基于該模型,通過增多股權(quán)結(jié)構(gòu)的有關變量來擴展Basu基礎模型,分析股權(quán)結(jié)構(gòu)各維度對財務穩(wěn)健性的影響,模型是:

式中,βj表示股權(quán)結(jié)構(gòu)Xj對財務穩(wěn)健性的干擾增量,是指在股權(quán)結(jié)構(gòu)變量Xj的作用下,財務盈余判斷“壞消息”時的反應和判斷“好消息”時的差別,若有會計穩(wěn)健性,則βj是正數(shù)。

3.描述性整理

從標準差來說,大部分變量的標準差很大,特別是CON、RSH與STATE這幾個解釋變量,表示模型內(nèi)每種變量的波動性很大。

4.Pearson相關性測試

通常情況下,若解釋變量中有很明顯的相關性,就容易出現(xiàn)多重共線性,進而干擾參數(shù)預計的精準性。由此,通常要經(jīng)過Pearson相關參數(shù)測試,清除存在高度線性相關的系數(shù)來處理共線性的干擾。

通過測試發(fā)現(xiàn),變量和變量間存在的Pearson相關參數(shù)大都低于0.7,沒有明顯的線性相關。所以,不用清除變量。

5.股權(quán)結(jié)構(gòu)對財務穩(wěn)健性回歸研究

在研究股權(quán)結(jié)構(gòu)對財務穩(wěn)健性的實證以前,本文采用Basu基礎模型對樣本企業(yè)是否有會計穩(wěn)健性展開了實驗,測試結(jié)果表明,我國上市企業(yè)整體上都有會計穩(wěn)健性。

三、影響會計穩(wěn)健性的原因

隨著科學的會計穩(wěn)健性計量方式的產(chǎn)生,學術界對穩(wěn)健性展開了深入的研究。基于Basu之后的大量實證分析結(jié)果,把干擾會計穩(wěn)健性的原因總結(jié)為以下幾點:契約、稅負等等。該種情況下,與契約、稅負、股東訴訟及管制相關的數(shù)據(jù)部對稱,導致雙方具有的信息不相符,其中一方有了另一方所無法證實的數(shù)據(jù)增量。會計穩(wěn)健性屬于一種能夠保持企業(yè)治理均衡的體制,削弱了數(shù)據(jù)知情者與不知情者間了解的數(shù)據(jù)差別,降低了數(shù)據(jù)不對稱所造成的代理成本與相關損失。

當前,有關會計穩(wěn)健性的分析主要表現(xiàn)在契約需求方面,債務契約屬于會計穩(wěn)健性出現(xiàn)的重要原因。因為數(shù)據(jù)不對稱或者酬勞不對稱,將造成在契約簽訂時存在很多道德風險,而有了會計穩(wěn)健性數(shù)據(jù)就能很好處理這種風險。簡單地說,企業(yè)契約是指管理者和債權(quán)者間的契約,以及管理者和股東間的契約。于管理者和股東契約上,企業(yè)獲利時,債權(quán)者只能獲取本金與利息,當企業(yè)虧損時,債權(quán)者連投資都不能收回,因此所債權(quán)者獲取的效益是不對稱的,正是由于存在該種不對稱收益,導致債權(quán)者對企業(yè)最低價值非常關注。該種狀況下,會計穩(wěn)健性數(shù)據(jù)的存在剛好能管束管理者高估公司的效益利潤,對股東權(quán)益發(fā)放加以制約,科學保障了債權(quán)者的利益,妥善處理了管理者與債權(quán)者之間的矛盾。在管理層和股東契約中,會計穩(wěn)健性是一門方式管理者過度樂觀的有效工具。由于具有經(jīng)理補償契約,而經(jīng)歷著在運營傾向方面又再次盲目擴大自身,這會造成運營管理過程經(jīng)理層僅報告盈利業(yè)務而隱蔽一些虧損活動,而會計穩(wěn)健性數(shù)據(jù)的存在就能夠有效處理這種問題,讓那些虧損活動盡早被找出并解決,令投資商的投資問題降到最小,提高企業(yè)效益。此外,另一個影響會計穩(wěn)健性的重要因素是稅收,無論是在國外或者國內(nèi),繳稅都是必須的,公司需要基于營業(yè)額根據(jù)一定比例來納稅,而由于繳稅的需要,企業(yè)將延遲確認收益,該種做法造成累計利潤與凈資產(chǎn)的賬面效益降低,從而出現(xiàn)收入與損失確認不對稱情況的產(chǎn)生,降低了應稅額,導致企業(yè)價值提升。

四、結(jié)束語

結(jié)合國內(nèi)外專家的研究得知:股權(quán)集中度的增強,會激化控股股東和中小股東的代理矛盾,下降會計數(shù)據(jù)的穩(wěn)健性;穩(wěn)態(tài)的股權(quán)結(jié)構(gòu)可以令大股東和中小股東的代理矛盾得到有效緩解,增加會計穩(wěn)健性;政府空鼓會降低企業(yè)治理效應,減小會計數(shù)據(jù)的穩(wěn)健性;部分機構(gòu)投資商持股對會計數(shù)據(jù)的穩(wěn)健性影響,當前還沒有得出統(tǒng)一的結(jié)果。簡而言之,股權(quán)結(jié)構(gòu)會極大影響到會計穩(wěn)健性,制衡的股權(quán)結(jié)構(gòu)可以提升會計數(shù)據(jù)的穩(wěn)健性。

參考文獻:

[1]張婷.機構(gòu)投資者、企業(yè)特征與會計穩(wěn)健性關系的實證研究[D].吉林大學,2017.

[2]張芹秀,丘永政,李曉云.股權(quán)結(jié)構(gòu)與會計穩(wěn)健性的關系研究--以廣東省制造業(yè)上市公司為例[J].商業(yè)會計,2017(06):72-74.

[3]張?zhí)硪?稅收政策、股權(quán)結(jié)構(gòu)與董事會特征對會計穩(wěn)健性的影響--基于問卷調(diào)查的實證研究[J].中國注冊會計師,2015(03):50-54.