“長遠之計”還是“救命稻草”?—基于思美傳媒頻繁并購的案例分析

2018-10-15 09:35:52李楠

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2018年9期

關(guān)鍵詞:業(yè)績

李 楠

一、引言

思美傳媒作為第一家在主板上市的民營廣告公司,自2014年登陸主板之后,便掀起了一場狂熱的并購風(fēng)暴。思美傳媒在四年內(nèi)共收購5家公司,引發(fā)深交所和證監(jiān)會的重重質(zhì)疑。頻繁的收購使得思美傳媒業(yè)績突飛猛進的同時,股價卻一路下跌,高管不斷減持。巨大的并購溢價,使其產(chǎn)生20億元“天價”商譽。在與北京愛德簽訂的對賭協(xié)議中,由于北京愛德2016及2017年并未達到業(yè)績承諾,思美傳媒將面臨巨大的商譽減值風(fēng)險,同時也對公司股價造成了不利的影響。

二、案例描述

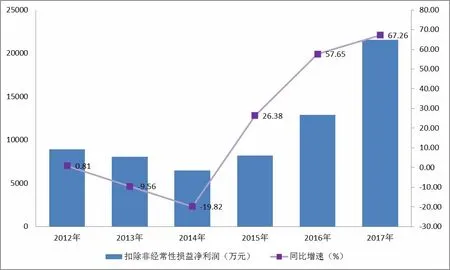

思美傳媒成立于2000年,2014年1月23日在深交所掛牌上市,是中國最先在主板掛牌的民營類廣告公司。在登陸主板之前,思美傳媒連續(xù)兩年扣除非經(jīng)常性損益凈利潤呈負(fù)增長,然而在成功登陸主板之后,其業(yè)績直線上升,呈V形反轉(zhuǎn)趨勢(如圖1),其中2016、2017年扣除非經(jīng)常性損益凈利潤增長率高達57.65%和67.26%。

2015-2017年思美傳媒為布局其內(nèi)容營銷戰(zhàn)略,共發(fā)起6次并購計劃,成功并購5家公司,其中僅2017年就并購了3家公司。頻繁的并購行為使其業(yè)績突飛猛進,卻也帶來了巨額的商譽風(fēng)險。在對北京愛德的并購方案中,北京愛德原股東承諾其2015-2019年應(yīng)實現(xiàn)的凈利潤分別不低于1400萬元、2700萬元、3510萬元、4563萬元和5019.3萬元,否則將按照業(yè)績補償協(xié)議對思美傳媒進行賠償。根據(jù)思美傳媒2016及2017年年報得知,北京愛德2016年及2017年凈利潤分別為2629.06萬元、2836.12萬元,未實現(xiàn)業(yè)績承諾。但是,思美傳媒并未公布2016及2017年的業(yè)績補償計劃,其在2016及2017年年報中聲稱,因會計師事務(wù)所未對北京愛德當(dāng)期實際業(yè)績情況出具專項審核意見,公司目前對其實際業(yè)績情況還不確定。因此,在2016及2017年年報中,公司并未對商譽提取減值準(zhǔn)備,該事項也并未對公司業(yè)績造成影響。

圖1 思美傳媒扣除非經(jīng)常性損益凈利潤(2012-2017年)

雖然思美傳媒在上市之后業(yè)績一路高歌,但股市似乎并沒有與之回應(yīng)。其股價2014年時為50元/股,之后一路上漲至151元/股,隨后一路下跌,至2018年初穩(wěn)定在20元/股。與此同時,高管們也未曾停歇,2016年10月底以來,思美傳媒的6位高管共減持42次,206萬股,合計市值達0.49億元。進一步觀察發(fā)現(xiàn),高管的減持行為主要發(fā)生于股價下跌之后。同時,統(tǒng)計數(shù)據(jù)顯示:公司高管的減持行為自2017年9月起持續(xù)至2018年3月,達一年之久。值得關(guān)注的是,思美傳媒的高管陳靜波還出售公司股票行為違規(guī)被出具了監(jiān)管函。

三、案例分析

在一般情況下,在公司業(yè)績保持高漲的狀態(tài)下,股價雖然可能會短時間內(nèi)受市場影響發(fā)生波動下跌,但最終還會受公司業(yè)績影響而上漲。然而,思美傳媒在2017年業(yè)績高速增長的前提下,股價卻持續(xù)下跌,且高管竟連續(xù)減持。其次,上市4年間產(chǎn)生約20億并購商譽,如果標(biāo)的公司業(yè)績下滑,商譽泡沫將轟然倒塌,且目前北京愛德2016年及2017年業(yè)績均未達到業(yè)績承諾,減值跡象已經(jīng)顯現(xiàn)。那么為何會有這一系列的反常,公司為何會采取如此高溢價的并購呢?

(一)業(yè)績高漲背后靠的是外延式并購

2015-2017年,思美傳媒陸續(xù)收購了上海科翼、北京愛德等5家公司。這些公司為思美傳媒近年來利潤增長的帶來了巨大的原動力。根據(jù)巨潮資訊公開數(shù)據(jù),這些并購公司2016年及2017年貢獻的利潤占比分別達到42%及93.37%。這似乎解釋了高溢價的持續(xù)并購,但并購帶來的利潤只是暫時的,業(yè)績能否持續(xù)性增長才是問題的關(guān)鍵。并且隨著利潤的增長,商譽也在增加,達到20億元,巨額的商譽泡沫隨時都有可能倒塌。顯然市場對這一業(yè)績并不認(rèn)可,而高管們紛紛低價減持,可能也是出于對公司業(yè)績的不看好。

(二)對賭協(xié)議失敗引發(fā)市場恐慌

思美傳媒本應(yīng)在2016年年中就及時預(yù)測到北京愛德年度業(yè)績情況,展開相應(yīng)解決方案,并對業(yè)績可能不能達標(biāo)的情況做好追償準(zhǔn)備。但2017年不僅業(yè)績沒有達標(biāo),對賭協(xié)議中的業(yè)績補償措施也沒有去落實。對賭協(xié)議的失敗及追償措施的拖沓,引發(fā)了投資者們的質(zhì)疑,致使業(yè)績高漲股價下跌。

(三)股權(quán)激勵的失效誘發(fā)高管頻繁減持

股價的異常波動直接導(dǎo)致了股權(quán)激勵計劃的失效。思美傳媒于2014年12月發(fā)布股權(quán)激勵計劃草案,首次授予價格為28.08元/股。根據(jù)公開數(shù)據(jù)得,其限制性股票業(yè)績解鎖條件為2015-2017年營業(yè)收入及凈利潤應(yīng)分別不低于2014年的15%、30%和50%。從該解鎖條件可以看出思美傳媒在制定激勵計劃初始時信心滿滿,然而股價的下跌是其始料不及的,至2018年年初,思美傳媒股價基本維持在20元左右,與激勵股價相比下降了約30%。在目前高額業(yè)績的支持下,股價尚且低迷,未來情況更加難以估計,股權(quán)激勵計劃基本歸于失敗。因此,高管們頻繁減持以此確保高額收益率。

(四)并購溢價過高加重企業(yè)長期負(fù)擔(dān)

根據(jù)2017年年報顯示,思美傳媒合計持有商譽約20億元。“天價”商譽給思美傳媒帶來了極大的負(fù)擔(dān)。首先,公司曾多次增發(fā)股票募集資金,股權(quán)被嚴(yán)重稀釋。其次,標(biāo)的公司業(yè)績可持續(xù)性也是對公司極大的考驗,北京愛德已連續(xù)兩年未實現(xiàn)業(yè)績承諾,未來業(yè)績壓力將會更大,商譽減值跡象已經(jīng)明顯,成為壓在公司業(yè)績上的一座“無形”的大山。

四、總結(jié)與啟示

并購本應(yīng)該是提升公司綜合競爭力的重要手段,但頻繁的并購行為,卻在無形中加重了企業(yè)的長期負(fù)擔(dān)。其一,對于并購重組企業(yè)應(yīng)保持理性的思維,不能因為貪圖一時的業(yè)績增長,而忽略了對標(biāo)的公司業(yè)績可持續(xù)性的考察;其二,企業(yè)應(yīng)合理控制并購溢價,以免巨額商譽給公司業(yè)績帶來長期隱患;其三,在完成并購重組之后,還應(yīng)努力提高標(biāo)的公司的治理效率、經(jīng)營能力,從根本上抵御商譽減值的風(fēng)險。此外,公司的內(nèi)部建設(shè)也異常重要,有效的內(nèi)部控制能夠幫助公司避免不必要的并購行為。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(shù)(2022年2期)2022-06-16 07:08:54

水泵技術(shù)(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25