基于契約理論分析PPP項目融資建設*

2018-10-13 02:45:10王騰胡鴻翔

科技與創新 2018年19期

王騰,胡鴻翔

基于契約理論分析PPP項目融資建設*

王騰,胡鴻翔

(浙江工商大學,浙江 杭州 310018)

PPP代表了我國公共服務供給改革的方向,也是供給側結構性改革的重要內容。對我國PPP項目融資建設與運營管理中的問題進行系統分析,具體的思路是運用委托代理理論與交易成本理論對PPP項目公司設立的合理性與必要性進行分析,通過考察剩余控制權的分配研究PPP融資與運行制度設計的激勵相容性。結合上述研究結論,從政府、企業、銀行等不同視角提出了相關的意見和建議。

PPP模式;契約理論;融資建設;結構性改革

1 概述

PPP模式的核心是將政府資源與私人部門投資相結合,從而為消費者提供最優公共產品和服務。根據現代契約理論的解釋,PPP項目的本質就是項目各參與者締結契約的集合。這些契約的重要作用之一就是對各個要素所有者之間的權利、責任和義務進行界定,并對項目組織進行合理分割,從而促進各個項目參與者之間的合作。所以,我們將用契約理論的分析工具研究PPP融資與效率問題。

我國對PPP模式的探索起源于20世紀90代初期,且在近年來國家各項指導意見和辦法的推進下,全國PPP項目呈現出快速發展的態勢。根據財政部統計數據,至2017-10底,已進入開發階段的PPP項目達6 806個,計劃投資額超過10萬億元,其中已落地項目2 438個。

2 PPP資本融資問題及理論分析

2.1 交易成本理論與PPP融資

科斯(1937)最早在發表的文章《企業的性質》中提出交易成本的概念,并認為信息搜尋成本、談判成本、簽約成本、監督履約情況的成本以及處理違約行為的成本構成了交易成本的重要部分。對于公共基礎設施服務,如果完全讓政府負責籌資、設計、建設和運營,這無疑會對政府造成巨大的負擔。政府需要基于全局選定合作對象,需要付出巨大的信息搜尋成本;簽訂合同需要細致考慮、討價還價,易產生大量簽約、談判成本。

PPP模式可將這些工作統一交給項目公司來做。由于PPP有多種運營模式,涉及到多方,結構復雜,我們僅以BOT來說明。BOT典型的參與者有中央政府、省級政府、發起人、項目公司、放貸方、用戶、供應商、運營商等,其基本結構如圖1所示。

圖1 BOT的基本結構

2.2 委托代理理論與PPP融資

代理理論最初是由簡森和梅克林于1976年提出的。張維迎(2004年)提出的模型給予我們極大的啟發。我們以代理理論的基本模型為基礎,并有以下假設。

模型涉及委托方(政府方)和代理方(社會資本方)。委托方是風險中性的,代理方是具有風險規避的。

委托方對代理方進行監督時有監督成本(),為代理方的努力程度,并認為()=-,其中≥0,>0,≥A,0<<1.

代理方的代建報酬滿足以下形式:()=+[(0)-()],0<≤1,其中,為固定報酬費用。

由于委托方是風險中性的,因此,其期望效用等于其期望收益:

社會資本方確定性等價收入為:

由于代理人具有私人信息,而委托人無法完全得知代理人的努力程度,處于信息優勢的代理人則可能選擇一個利益最大化的努力水平,從而降低了委托人的期望收益。因此,從自身的利益出發,代理人選擇的努力水平還需要滿足以下的激勵相容約束()條件:

式(4)中:*為代理人選擇的其他努力水平。

由此得到模型:

即均衡解為:

如果政府方與社會資本方共同出資持股成立PPP項目公司(SPV),這種情況下,顯而易見的優點就是提升了監管力度,降低了監督成本。就像在解決外部性問題時,可以采用外部效應內在化一樣,成立SPV使得政府方和社會資本方可以一起參與管理,加強了私人監管,即社會資本方會以自我監管的形式替代原先政府方的部分監管。

因此,我們可以認為=1+2,其中1為政府方邊際監督成本,2為等效的社會資本方邊際監督成本。即政府方以更小的代價得到了相同的監督效果,由此帶來的好處如下。

監督成本的節約為:

固定報酬的節約為:

在PPP項目中,如果社會資本方僅扮演代理人的角色,他將努力為自己謀利。而如果將社會資本的“代理人”角色擴大到“委托人”和“代理人”兼任一身,則私營部門擁有較之前更多的剩余索取權,他有動力為自己而工作。從這個角度看,成立PPP項目公司是合理的。

2.3 基于剩余控制權的分析

根據Grossman(1986)對PPP項目模型的假定,公共部門G和一個私人部門P共同參與合作一個項目,其各階段如圖2所示。

圖2 PPP項目模型階段劃分

2.3.1 時期0

該時期內締約雙方簽訂初始契約,契約規定合作雙方間的項目收益分配,并對剩余控制權的配置問題進行初步定義。假設項目收益(剩余索取權)分配系數為i,公共部門對該項目收益的分配比例為g,私人部門對該項目收益的分配比例為n,且g+n=1.我們假設控制權配置系數是一個連續變量,則(∈[0,1])是屬于公共部門剩余控制權份額,私人部門的剩余控制權份額為1-.

2.3.2 時期1

2.3.3 時期2

該時期按項目得以實現收益,當投入發生后,合作雙方面臨以下的協商情況:如果僅通過剩余控制權的初始配置來進行該項目的管理和維護,項目收益為(,),其中,=(g,n);然而如果雙方合作協商決策,則該公共項目的收益為(),且()>(,),即雙方能從合作決策中受益。設=0時,項目收益為n();=1時項目收益為g()。假定(,)=g()+(1-)n().

2.3.4 時期3

雙方的最終實際收益為確定性收益與剩余收益之和,即雙方的實際收益分別為g(,)=g[g(y)+(1-)n()]+{()-[g()+(1-)n()]}和n(,)=n[g(y)+(1-)n()]+(1-){()-[g()+(1-)n()]}……

對于時期0設定的剩余索取權分配系數i和剩余控制權分配系數,在時期1雙方決定投入是個動態過程,雙方分別根據自己的凈收益,收益g(,)減去成本g(g)最大化來決定時期l的投入i,當方投入的邊際收益與邊際成本相等時為其最優投入水平,可得:

再將式(7)和式(8)分別對求導,可得:

為了簡化計算,為復雜式子的代表符號。

由式(11)(12)可得以下結果。

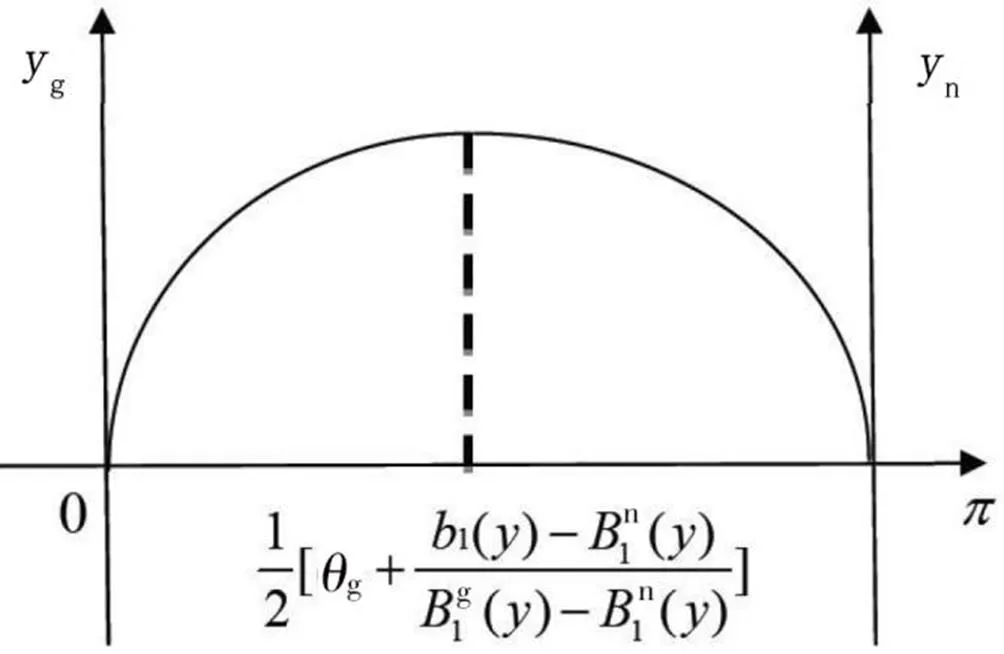

上述模型的研究結果顯示,過度強調公共部門在PPP合作項目中的主導作用或將過多的剩余控制權賦予私人部門均不是最佳的配置方案。當公共部門擁有的剩余控制權達到一定水平時,適當提高私人部門的剩余控制權配置有利于合作雙方加大各自的投入水平;當私人部門擁有的剩余控制權達到一定水平時,適當提高公共部門剩余控制權配置有利于合作雙方加大各自的投入水平,從而對PPP項目起到正向作用。

圖3 公共部門(私人部門)投入與公共部門剩余控制權關系圖

3 結論與政策涵義

在當前的情形下,PPP模式是符合我國實際情況的。它既能滿足社會對基礎設施不斷增長的需求,又能緩解地方債務上升的情況。通過模型分析我們認為,成立PPP項目公司是合理且必要的,適當的剩余控制權可對PPP項目起到正向作用。通過PPP模式,地方政府將公共物品的提供由政府轉移到私人,一定程度上提升了效率。私人部門獲得穩定收益的同時,政府也從中獲益。

然而,我國的PPP模式畢竟仍處于起步階段,與歐美等發展了幾十年的PPP行業相比仍顯稚嫩,主要體現在法律法規不完善導致權責邊界界定模糊;準入與運營門檻高,國企一家獨大;前期項目規劃失誤造成項目后期獲得暴利或承擔巨額虧損。

政府需要加強契約意識,特別是地方政府換屆時,政府方需要恪守契約;我國應出臺更多相關法律,從法律層面上明確參與各方的權責;政府應努力降低民間企業的參與門檻,積極推動產業基金、資產證券化等進程,鼓勵金融機構放寬審核要求與成本,激發民間企業的參與熱情。

[1]牛曉帆,安一民.交易成本理論的最新發展與超越[J].云南民族大學學報(哲學社會科學版),2003,20(01):79-83.

[2]王增忠.公司合作制(PPP)的理論與實踐[M].上海:同濟大學出版社,2015.

[3]秦華,張好雨,柳瑞禹.基于縱向公平偏好視角的委托代理模型及薪酬激勵機制研究[J].技術經濟,2015,34(05):124-129.

[4]鄭志強,陶長琪,彭莉,等.我國城市大型體育公共設施供給問題研究:基于非對稱信息委托代理模型的分析[J].北京體育大學學報,2012,35(07):1-5.

[5]陸霞.基于委托代理理論的政府投資項目激勵監督機制研究[D].南京:南京財經大學,2015.

[6]張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,2004.

[7]孫慧,盧言紅.PPP項目剩余控制權配置的影響因素研究[J].系統工程學報,2013,28(02):227-233.

[8]趙新博.PPP 項目績效評價研究[D].北京:清華大學,2009.

[9]惠先寶.高速公路類上市公司財務評價模型研究[J].管理工程學報,2001,15(03):24-26.

[10]糜仲春,黃召明.基于組合賦權的高速公路上市公司績效動態綜合評價[J].中國管理科學,2008(Suppl 1):235-240.

[11]孟薇.高速公路BOT項目績效評價研究[D].哈爾濱:東北林業大學,2009.

[12]桑建設,計文俊.永登高速公路大廣樞紐互通式立交方案設計[C]//全國公路工程地質科技情報網技術交流會,2011.

[13]何天翔,張云寧,施陸燕,等.基于利益相關者滿意的 PPP 項目利益相關者分配研究[J].土木工程與管理學報,2015,32(03):66-71.

[14]劉有貴,蔣年云.委托代理理論述評[J].學術界,2006,24(1):69-78.

[15]陳青松,梁冠亮,齊峰.PPP模式風口之上的公私合作實戰指南[M].北京:企業管理出版社,2016.

[16]鄧小鵬,申立銀,李啟明,等.基于行政法學角度的PPP合同屬性研究[J].建筑經濟,2007(01):38-41.

[17]陳輝.PPP模式手冊:政府與社會資本合作理論方法與實踐操作[M].北京:知識產權出版社,2015.

〔編輯:張思楠〕

國家級大學生創新創業訓練計劃支持項目(項目批準號:201710353015);浙江工商大學大學生創新創業訓練計劃支持項目(學校立項編號:CX201706001)

2095-6835(2018)19-0001-04

F283

A

10.15913/j.cnki.kjycx.2018.19.001

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

河南電力(2021年5期)2021-05-29 02:10:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

學習月刊(2015年21期)2015-07-11 01:51:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48