受讓采礦權的資金占用費財稅研究

2018-09-29 02:40:32王曉靜

山西財稅 2018年9期

□王曉靜

一、引言

我國的煤炭企業(yè)在取得采礦權時一般有兩種方式,一是向國土資源部門通過受讓的方式取得,二是通過資產(chǎn)重組等方式從二級市場購買取得。大部分煤炭企業(yè)取得并持有采礦權這一關鍵無形資產(chǎn)的目的往往是生產(chǎn)使用,因而通過受讓取得采礦權的方式占大多數(shù)。關于采礦權的受讓細則,國土資源部門先后出臺了兩個文件,分別是《關于深化探礦權、采礦權有償取得制度改革有關問題的通知》(財建【2006】694號)和《關于探礦權采礦權有償取得制度改革有關問題的補充通知》(財建【2008】22號),根據(jù)上述22號文,除了采礦權轉增國家資本金等形式外,采礦權價款需以資金形式分期繳納并承擔資金占用費。在實際工作中,資金占用費如何計算,如何入賬,全面“營改增”以后,對于采礦權分期付款如何計征相關增值稅等問題還存在爭議。因此,對于采礦權分期繳納資金過程中的財稅問題有深入研究的必要。

二、資金占用費性質探討

資金占用費是因分期繳納采礦權價款應承擔的利息費用,實際上具有借款費用的性質,應當按照《企業(yè)會計準則第17號——借款費用》進行會計處理。

各期應該承擔的資金占用費按照除了首期采礦權價款以外的各期應繳納的采礦權價款本金、繳納首期采礦權價款當日中國人民銀行發(fā)布的1年期銀行貸款基準利率以及各期采礦權價款延期繳納的天數(shù)分別計算。公式如下:

資金占用費=除首期以外的某期應繳納的采礦權本金價款×首期繳納價款當日一年期中國人民銀行貸款基準利率×該期采礦權價款延期繳納的天數(shù)÷360

根據(jù)李恩利(2009)等人的研究,資金占用費屬于借款利息。按照《企業(yè)會計準則第17號——借款費用》,利息費用的處理有兩種:一是資本化,二是費用化。按照會計信息的相關要求,資本化的支出是與幾個會計年度相關的。而費用化的支出則僅與本會計年度相關的,如各種期間費用等。因此分期繳納本金價款所支付的資金占用費是為了采礦權這一無形資產(chǎn)而發(fā)生的,而無形資產(chǎn)的攤銷期一般在30到50年之間,因此資金占用費應該為資本性支出,應該予以資本化。

三、會計處理

(一)采礦權入賬時間

根據(jù)《企業(yè)會計準則第6號——無形資產(chǎn)》,采礦權的確認需同時滿足兩個條件:(1)與該采礦權有關的經(jīng)濟利益很可能流入企業(yè);(2)采礦權的成本能夠可靠地計量。因此,采礦權入賬,應當以經(jīng)過國土資源部門批準、辦理采礦權許可證的過程中繳納采礦權價款的時間為入賬時間,而不是簽訂合同的時間。

(二)采礦權入賬成本

根據(jù)企業(yè)會計準則,購買無形資產(chǎn)的價款超過正常信用條件延期支付,實質上具有融資性質的,無形資產(chǎn)的成本以購買價款的現(xiàn)值為基礎確定。實際支付的價款與購買價款的現(xiàn)值之間的差額,作為未確認融資費用,在信用期內(nèi)按照《企業(yè)會計準則第17號——借款費用》予以資本化或計入當期損益。分期付款的采礦權按照合同約定的采礦權價款總額的現(xiàn)值入賬。

(三)未確認融資費用及攤銷

未確認融資費用,是由于融資而應承擔的利息支出在租賃期內(nèi)的分攤。按照會計準則及相關實務的做法,未確認融資費用的攤銷可以采用實際利率法、直線法和年數(shù)總和法等。其中直線法和年數(shù)總和法核算過程較為簡單,節(jié)省工作量。但是由于采礦權還需分期繳納資金占用費,資金占用費具有借款利息的性質,因此未確認融資費用的攤銷也需要使用實際利率法,分攤率采用首期付款日的中國人民銀行貸款基準利率。

如果受讓取得采礦權的企業(yè)屬于停工緩建礦或是處于基建期的基建礦,則當期攤銷確認的融資費用應該計入“在建工程”科目;如果采礦權受讓取得后即進行投產(chǎn)并開發(fā)使用,則當期攤銷確認的融資費用應該計入當期損益,通過“財務費用”科目核算。即:

借:在建工程/財務費用

貸:未確認融資費用

(四)延期繳納與利率變動

實際工作中,會遇到實際繳納資金占用費時,實際利率與上期繳納采礦權價款的利率有變動的情況。此時應根據(jù)變動后的實際利率重新計算當期的資金占用費,如果實際利率大于上期繳納時的利率,則應當增加未確認融資費用和長期應付款的賬面價值;如果如果實際利率大于上期繳納時的利率,則應當減少未確認融資費用和長期應付款的賬面價值。

如利率上調,則賬務處理為:

借:未確認融資費用

貸:長期應付款

如利率下調,則賬務處理應為:

借:未確認融資費用(紅字負數(shù))

貸:長期應付款(紅字負數(shù))

本金價款數(shù)額較大,即使分期付款也往往不能按期支付,因而需要計算延期支付繳納的資金占用費。延期支付繳納的資金占用費是指自合同約定繳納價款的次日起至實際繳納日,每日按照本期延期支付款項和合同約定的比率計算繳納的費用。實際發(fā)生時應當確認為未確認融資費用,并計入當期攤銷額。計算公式如下:

延期支付繳納的資金占用費=本期延期支付價款×合同約定的比率×延期天數(shù)÷360

賬務處理為:

借:未確認融資費用

貸:銀行存款等

四、稅負分析

(一)增值稅負分析

通過受讓方式取得采礦權屬于無形資產(chǎn)轉讓,按照“營改增”總指導文件財稅〔2016〕36號文附件1第十條所屬的銷售服務、無形資產(chǎn)或者不動產(chǎn),2016年5月1日以后,可以通過當?shù)乜h級或市級地方政府國土資源部門開具的財政票據(jù)抵扣進項稅。按照36號文附件1第十五條稅率的規(guī)定,進項稅稅率應當為6%。因此,一般納稅人采礦企業(yè)可取得采礦權可以按照6%的稅率抵扣進項稅,而在分期繳納本金價款過程中應當根據(jù)當期付款額計算可抵扣進項稅并進行納稅申報。

根據(jù)36號文附件1——營業(yè)稅改征增值稅試點實施辦法中的銷售服務、無形資產(chǎn)、不動產(chǎn)注釋,“貸款,是指將資金貸與他人使用而取得利息收入的業(yè)務活動。各種占用、拆借資金取得的收入,包括金融商品持有期間(含到期)利息(保本收益、報酬、資金占用費、補償金等)收入、信用卡透支利息收入、買入返售金融商品利息收入、融資融券收取的利息收入,以及融資性售后回租、押匯、罰息、票據(jù)貼現(xiàn)、轉貸等業(yè)務取得的利息及利息性質的收入,按照貸款服務繳納增值稅。”資金占用費是因分期繳納采礦權價款應承擔的利息費用,符合36號文的規(guī)定,即屬于應征稅的利息收入(費用)。因此,一般納稅人企業(yè)繳納的資金占用費可以通過計算抵扣進項稅。進項稅稅率為6%。

綜上所述,2016年5月1日以后,新增的以受讓方式取得采礦權的采礦權價款分期繳納可以通過計算抵扣的進項稅額包括兩部分,分別是銷售無形資產(chǎn)部分和資金占用費部分。相應的稅率都是6%。

(二)所得稅分析

《企業(yè)所得稅法實施條例》第六十六條規(guī)定,外購的無形資產(chǎn),以購買價款和支付的相關稅費以及直接歸屬于使該資產(chǎn)達到預定用途發(fā)生的其他支出為計稅基礎;第六十七條規(guī)定,無形資產(chǎn)按照直線法計算的攤銷費用,準予扣除。無形資產(chǎn)的攤銷年限不得低于10年。作為投資或者受讓的無形資產(chǎn),有關法律規(guī)定或者合同約定了使用年限的,可以按照規(guī)定或者約定的使用年限分期攤銷。

因此,采礦權計稅基礎為按照各期應付的本金價款和應繳納的資金占用費之和或是按照合同約定的價款。由于會計處理和稅務處理的不同,會造成各期暫時性差異。由于計稅基礎往往大于按照現(xiàn)值入賬的會計賬面價值,所以在分期繳納采礦權本金及資金占用費期間,會形成可抵扣暫時性差異,確認遞延所得稅資產(chǎn)。當付款期限結束之后,則應當將付款期確認的遞延所得稅資產(chǎn)轉回。

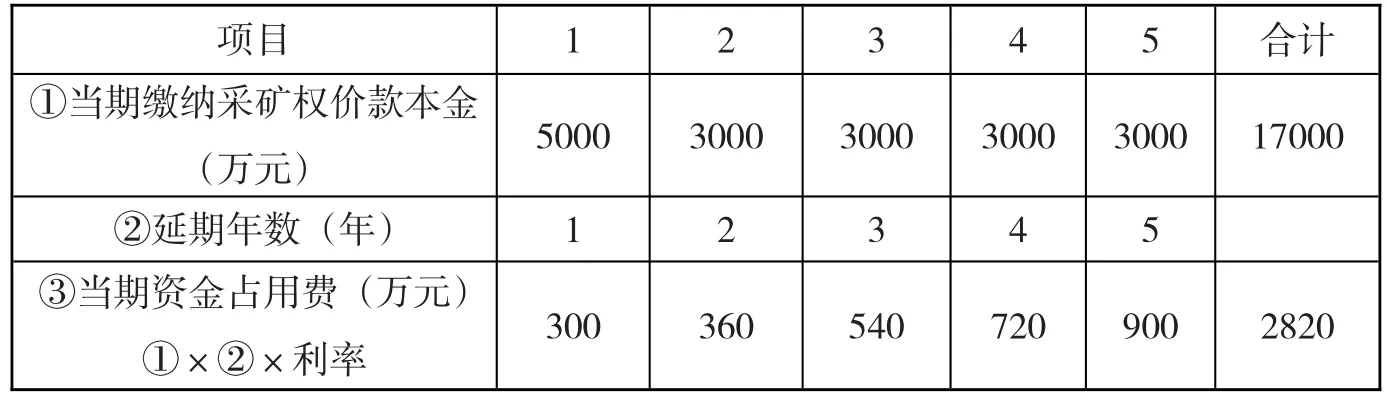

【例】某縣Z煤業(yè)有限責任公司,于2012年3月25日與縣國土資源局簽訂了采礦權價款分期繳納合同。根據(jù)合同約定,確定采礦權價款為人民幣總額為:17000萬元,根據(jù)煤炭行業(yè)相關規(guī)定,將采礦權攤銷年限定為40年。

首期于2013年3月25日,繳納人民幣5000萬元。

其他分期付款明細見表1。

根據(jù)上述分析,資金占用費的計算見表2。

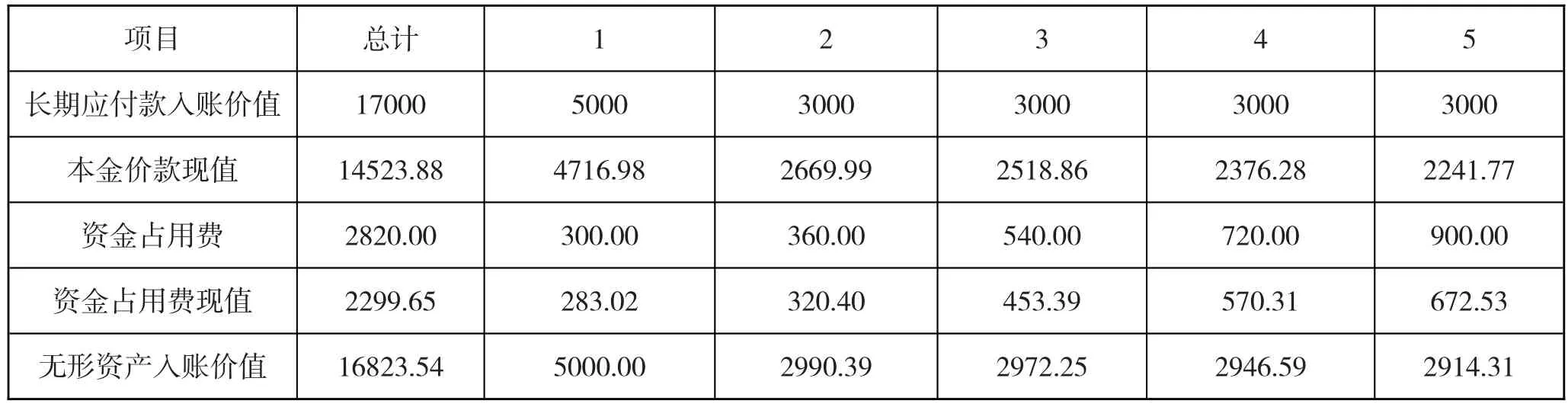

在分期付款的過程中,資金占用費的是指就是借款利息,因此,應該進行資本化處理,并同本金價款計入無形資產(chǎn)賬面價值。假定付款首期中國人民銀行貸款基準利率為6%,那么各期入賬價值如表3。

2012年3月25日,根據(jù)分期繳款合同和相關采礦許可證等原始憑證,可以做如下賬務處理:(萬元)

借:無形資產(chǎn)——采礦權 16823.54

未確認融資費用 2996.46

貸:長期應付款——應付采礦權本金價款

17000.00

——應付資金占用費 2820.00

2012年3月25日,進行未確認融資費用分攤,未確認融資費用分攤計算表如表4。

表1 分期付款明細

表2 資金占用費計算表

表3 各期付款現(xiàn)值計算表(萬元)

表4 未確認融資費用分攤表(萬元)

表5 可抵扣暫時性差異計提表(萬元)

2012年3月25日到2013年3月25日,根據(jù)每月分攤的未確認融資費用,做如下賬務處理:(萬元)

借:財務費用 84.1175

貸:未確認融資費用 84.1175

2012年12月31日,根據(jù)本年度無形資產(chǎn)攤銷額,確認本年度攤銷賬務處理,采礦權已經(jīng)投入運營,攤銷額計入制造費用,無形資產(chǎn)當月投入使用則當月攤銷,因此,2012年每月攤銷金額為35.05(16,823.54÷12÷40)萬元。做如下賬務處理:(萬元)

借:制造費用——無形資產(chǎn)攤銷 350.5

貸:累計攤銷——采礦權 350.5

2013年3月25日,Z企業(yè)支付首期本金價款已經(jīng)資金占用費,根據(jù)相關合同和應繳納增值稅分析,做如下賬務處理:(萬元)

借:長期應付款——應付采礦權本金價款 5000——資金占用費 300

應交稅費——應交增值稅——進項稅額(本金)

300

——進項稅額(資金占用費) 18

貸:銀行存款 5618

根據(jù)企業(yè)所得稅法實施條例,采礦權的計稅基礎為19820.00萬元,按照稅法規(guī)定,每月應該攤銷的無形資產(chǎn)為:19820.00÷12÷40=41.29萬元。

2012年稅法應計提攤銷額為:41.29×10=412.9萬元。

按照會計準則,2012年應當計入當期損益的相關金額為35.05×10+1,009.41=1359.91萬元。

2012年應確認的可抵扣暫時性差異為:1359.91-412.9=947.01(萬元)

2012年應確認遞延所得稅資產(chǎn)為:947.01×25%=236.75(萬元)

2012年12月31日,做出如下賬務處理:(萬元)

借:遞延所得稅資產(chǎn) 236.75

貸:所得稅費用 236.75

2013年到2017年的財稅處理同上。根據(jù)每年應計提采礦權攤銷額和計稅基礎等計算出每年需確認的可抵扣暫時性差異如表5。

需要注意的是,2017年12月31日以后,即采礦權分期付款結束之后的各年度,會計核算中計入損益的金額會小于稅法準予攤銷的金額,即:應當將可抵扣暫時性差異轉回74.88(稅法攤銷額495.48-會計攤銷額420.6)萬元。

每年年末根據(jù)可抵扣暫時性差異轉回金額以及采礦權攤銷表等原始憑證,做如下賬務處理:(萬元)

借:所得稅費用 74.88

貸:遞延所得稅資產(chǎn) 74.88

2016年3月25日,當日貸款基準利率上調為7%,則相應地調整未確認融資費用和長期應付款賬面價值,做如下賬務處理:(萬元)

借:未確認融資費用 28.2

貸:長期應付款 28.2

當期由于煤炭企業(yè)資金緊張,應當支付的資金占用費延期3月繳納,付款日期為2016年6月25日,則應根據(jù)延遲的日期及合同約定的延期支付率(0.5‰)計算繳納延期支付的資金占用費,并計入未確認融資費用。做如下賬務處理:(萬元)

借:未確認融資費用 6

貸:銀行存款 6

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年15期)2020-08-12 09:09:31

股市動態(tài)分析(2020年14期)2020-08-12 09:09:12

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37