壞消息盡出 中國鐵鈦大爆升

2018-09-25 05:02:52鏘賢

證券市場周刊 2018年34期

關鍵詞:生產

鏘賢

自2017年起,內地加大力度深化全國供給側改革,以追求可持續健康的經濟發展。鋼鐵業首當其沖,壓減超過1.5億噸過剩產能的目標,已于2020年限期屆滿前提早達成。今年鐵礦股走勢強勁,當中可留意近日擺脫橫行區后爆升的中國鐵鈦(00893.HK)。

中國鐵鈦(00893.HK)主要業務包括采礦及礦石洗選、銷售自產產品、煤炭及鋼鐵買賣、策略性投資管理及提供專業開采服務。截至今年6月底止,集團虧損較去年擴大至4億元(人民幣.下同),每股虧損0.178元,不派中期股息;期內,營業額下跌23.3%至5.49億元,毛利率減少1.1個百分點至8.7%。

集團上半年收入下降,主要由于在內地抗霧霾政策下,對低價低品位鐵礦石需求下跌,令低品位含釩鐵精礦(位于南部地區,尤其是攀枝花及攀西地區)的售價平均急跌約16%至22%。至于高品位鐵精礦的售價則上升約7%。

毛利持續受壓

鑒于中國鐵鈦提升其高鐵品位礦場效率的針對性策略,主要位于北部地區礦場的業務運作得以持續生產高品位鐵精礦,TFe含量平均達65%,上半年小量產品TFe含量更達72%。另一方面,中國鐵鈦積極減少參與營運資金需求較高的買賣銷售分部,利潤微薄的買賣銷售繼續下跌,而買賣活動的總購買量及銷售量分別約為13萬噸及17.7萬噸,分別較去年同期下跌56.4%及43.8%。

與去年上半年比較,中國鐵鈦今年上半年的毛利及毛利率較低,分別約為4,770萬元及8.7%。行政開支增加168.9%至6,890萬元,主要由于削減南部地區低鐵品位礦場產能的策略,產生一次性裁員補償所致。

中國鐵鈦縮減規模及精簡業務營運,尤其是南部地區的低鐵品位礦場的決定,與內地政府壓減過剩產能的政策及抗霧霾政策的環保措施相符,而抗霧霾政策會對集團生產低品位鐵精礦造成影響。有鑒于此,主要生產低品位鐵精礦而已暫停運作及不活躍礦場,未來將不會恢復或開始生產。

鄧普頓大手減持

根據會計政策,中國鐵鈦低鐵品位礦場縮減規模、酌情裁員,以及不活躍礦場在現有經營環境及情況下一直暫停生產,繼續需要重新評估資產減值,集團同時明顯受低鐵品位及不活躍礦場使用價值下跌的風險。 根據聯交所數據顯示,鄧普頓基金于9月6日減持中國鐵鈦1.52億股或6.77%,每股作價0.1828港元,總值2,784萬港元,最新持股量降至0.14%。

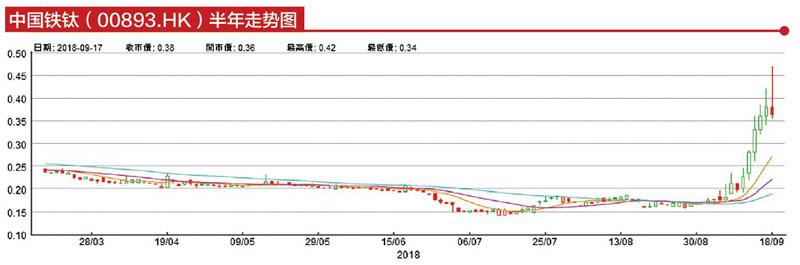

雖然中國鐵鈦的中期業績欠佳,又受到基金減持,但其股價近日卻見異動。中國鐵鈦自去年8月高見0.465港元后,一直跌至今年7月13日低位0.142港元才見底,跌幅高達七成。然而在鄧普頓減持當天起,中國鐵鈦股價便擺脫多條平均線抽升,至本周二更高見0.47港元。投資者可待其回調至10天線約0.27港元吸納,整固后有望挑戰0.68港元。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16