收益保證型PPP價值評估與風險分擔研究

2018-09-19 09:24:16戴佳琰

財會學習 2018年25期

戴佳琰

摘要:PPP(Public-Private-Partnership),即公私合營制,PPP模式被廣泛運用于公共產品與服務領域,有效緩解政府的財政壓力。但由于采用PPP模式進行建設的公共基礎設施往往具有投資規模大、投資建設周期長等特點,這就使得實際簽約率不高。這種背景下政府通過提供擔保的形式為社會投資方分擔風險,增加社會方的信心,本文在風險分擔以及實物期權理論的基礎上,對PPP價值進行評估。

關鍵詞:PPP模式;價值評估;風險分擔

一、引言

PPP模式是一種特殊的融資模式。隨著經濟的發展,基礎設施建設需求日益增加,單靠政府的財政支出可能很難滿足日益擴大的需要,而且依靠政府建設也暴露出建設效率和服務水平低下等問題。政府為了彌補傳統政府建設公共基礎設施模式的不足,開始積極鼓勵社會方以資金等方式進入公共基礎設施的投資和運營中。

但是根據國家發改委統計,截至2016年11月,國家發改委建立的第一批PPP項目庫共1043個項目,實際簽約率卻只有31.5%,第二批項目庫1488個項目實際簽約率為16.8%,整體實際簽約率僅為兩成,投資金額僅為設計總投資額的23.7%。在這樣的背景下,政府通過擔保的形式為投資方分擔風險,從而增加了社會資本的投資信心。

二、文獻綜述

PPP模式的雛形始于19世紀的英國,那時候英國污水處理和衛生服務領域的效率一直不高,為了解決這一難題便提出可采用特許經營的方法改進效率,這就是最早的公私合作思想。從此以后,隨著這一形式的發展和推廣演化為各種類型的PPP模式,也逐漸為各國所認可。

董再平(2018)按照時間順序介紹了PPP模式在我國的實踐發展歷程,以及敘述了這期間出現的障礙與弊端,并提出了自己的建議。黃大衛,呂周洋(2016)在傳統的凈現值法確定PPP項目特許經營期的基礎上,建立了實物期權法的特許經營期決策模型,并且以供水工程為例,研究表明將政府的擔保價值運用實物期權法進行量化,會更加合理,從而為社會投資者提供參考。王穎林,傅夢,林向前(2015)將實物期權法運用到PPP模式中,對政府向投資方作出的最低收益擔保以及PPP項目日后運營階段所產生的超額收益的期權價值進行估算,既可以分擔項目的風險來提高社會方的投資信心,又可以分享超額收益,降低政府的財政支出壓力。楊達,崔鏷戈(2018)提出了PPP融資模式中的風險分擔比例一直是PPP項目參與各方博弈的焦點,文章用“三段式”的動態理念框架規避潛在風險或超出預期的風險,有利于提高項目的成功率,并且強調風險分擔的原則,從而提高各方的參與積極性,提高項目的收益率。

三、收益保證型PPP項目的價值評估方法分析

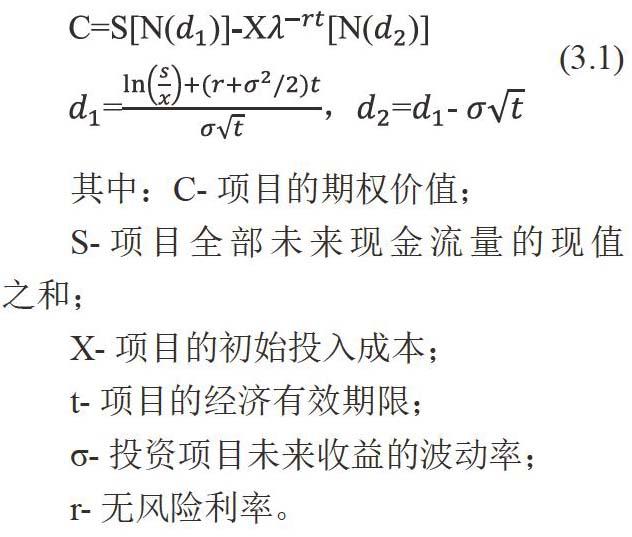

由于PPP項目投資周期長、運營成本高、資金需求量大、短期回報率差、項目組織結構復雜等特點,企業在進行投資決策是往往受傳統投資決策方法的制約,僅僅通過未來的凈現金流和投資回收期等傳統決策參數來考核項目的價值,容易忽視作為PPP項目的經營柔性的不確定性。運用實物期權模型可以有效的利用經營柔性的不確定性來進行分析投資方式和調整投資經營決策,是將項目的整體現金流量折現所需的數據加以分析來分析投資方案的結果,使其投資項目更加合理化,并作出正確的投資決策。相比與傳統投資決策,實物期權方法在評估項目的不確定性、投資不可逆性以及捕捉管理靈活性方面更加具有優勢。本項目選擇B-S模型和二叉樹期權定價模型評估其價值。

(一) B-S期權評估模型

靜態現金流折現模型是運用最早的評估方法,該方法的基本思想是在不考慮利率這一影響因素條件下來計算未來現金流的到期收益率。這里所說的到期收益率是指未來現金流等于其當前市場價格的折現率,該方法往往沒有考慮利率的波動、提前償付情況等因素。前提假設條件就是提前償付率一定且折現率保持不變。其公式如下:

(二)二叉樹期權定價模型

二叉樹期權定價模型是Cox J.S.Ross和Rubinstein M.于1979年根據復制原理提出的,是根據標的資產價格波動而確定其價值一種動態方法。對于可以選擇時機進行投資的標的資產,在資產的有效經濟年限內,可以根據標的資產未來價格變 動的概率確定其價值。根據風險中性原理評估標的資產的價值,就需要根據無風險利率確定標的資產未來收益的變動概率,倒推出標的資產期權價值。

四、風險識別分擔

PPP項目的風險識別與分擔理論主要包括風險識別以及在風險識別基礎上的風險量化與分擔。風險分擔的合理性直接影響到PPP項目的成功率,合理的風險分擔可以減少項目實施過程中風險發生的概率,從而減少了由于風險發生造成的損失,合理的風險分擔還能促使合作雙方完成各自的職責,控制自己那一方的風險。風險分擔的過程中我們要盡可能滿足以下幾項原則:風險控制的動態管理要求、收益風險對等原則、公正公平原則以及有效控制原則。

五、結論與建議

(一)結論

與傳統的基于收益凈現值的PPP項目價值評估方法相比,實物期權法可以考慮未來項目建設期與運營期內的不確定性,使得實物期權法評估的PPP項目價值更加貼近實際,這也是為什么近幾年越來越多的PPP項目價值評估采用實物期權法的原因。PPP項目的實物期權主要分為兩種,第一種是確保最低收益的擔保期權,其本質是政府以期權的形式分擔了社會資本方的一部分風險,這也符合政府和社會合作雙方風險共分擔的原則;另一種本質上是政府以提成制計算超額收益,進而再分配,以達到雙方利益共享,緩解財政壓力。實物期權法中的看漲期權與看跌期權和PPP項目中的風險收益共擔完美契合在一起。

(二)建議

簡化風險的量化與分擔。風險的識別、量化與分擔一直都是PPP模式研究的重點,在PPP項目價值評價中也很重要。由于價值評價機制的產生與發展本身就是一個不斷進化上升的過程,現階段在識別與量化風險的過程中,由于缺乏歷史數據與經驗,一直都很難操作。所以筆者認為,雖然 PPP項目價值評估過程中對風險的識別與量化很困難,但不應該不考慮風險,風險對物有所值的影響比例仍然很高,各個地方可以根據項目發展的實際情況對風險的計算進行簡化操作。比如可以根據比率,結合類似項目的建設與運營等費用,通過比較有效的風險比率調整風險系數。從長遠角度來看,收集PPP項目的數據,對風險數據進行統計分析,進而完善價值評價機制。

參考文獻:

[1]董再平.中國PPP模式的內涵、實踐和問題分析[J].理論月刊,2017(2):129-134.

[2]黃大衛,呂周洋.基于擔保期權的PPP項目特許經營期研究[J].水利經濟,2016(11):26-29.

[3]王穎林,傅夢,林向前.政府擔保PPP項目復合期權價值評估[J].工程管理學報,2015(2):65-70.

[4]楊達,崔鏷戈.PPP模式風險分擔的”三段式”動態理念[J].神州,2018(1):296-296.