“營改增”促進了我國工業綠色增長嗎?

2018-09-15 05:48:52曾繁華范瀚文曾帥

河北經貿大學學報 2018年4期

曾繁華 范瀚文 曾帥

摘要:“營改增”的最初目的在于促進服務業發展,但由于工業需要購入較多的生產性服務,因此工業同樣受益于“營改增”的減稅效應和分工效應。這有利于低碳、清潔、高效的先進生產技術擴散與企業生產效率提升,為工業綠色增長創造了條件。基于我國省級面板數據,運用倍差法檢驗“營改增”對我國工業綠色增長的促進作用,研究發現,“營改增”改革不僅促進了我國工業的低碳增長,還促進了清潔增長。“營改增”對工業低碳、清潔增長的促進作用與當地工業高端技術產業所占比例有關,比例越高則“營改增”的促進作用越強。

關鍵詞:“營改增”;綠色增長;低碳增長;清潔增長;減稅效應;分工效應

中圖分類號:F812 文獻標識碼:A 文章編號:1007-2101(2018)04-0073-07

我國在1994年分稅制改革之后對工業和服務業分別采用了增值稅和營業稅兩種稅制,前者以增加值作為稅基,后者以營業額作為稅基。雖然同為流轉稅,但營業稅無法作為進項稅抵扣,因此兩稅的并行就必然導致重復征稅的問題。為了完善稅制、解決重復征稅的弊端,財政部和國家稅務總局于2011年印發《營業稅改征增值稅試點方案》。自2012年1月1日起,營業稅改征增值稅(以下簡稱“營改增”)的改革首先在上海的“1+6”行業試點實施,隨后“營改增”推廣至全國并覆蓋至其他服務業。由于工業企業在生產經營過程中需要向服務業企業購買大量的生產性服務,實施“營改增”之后購入的生產性服務可以作為進項抵扣,減輕了企業的稅負負擔,同時使工業企業不必采用縱向一體化的方式自行提供生產性服務,而將生產性服務的提供交由專業化的服務業企業,促使企業集中精力發展自身主營業務,提高生產經營效率。因此,“營改增”的減稅效應和分工效應同樣存在于工業企業中。

自改革開放以來,工業一直是我國經濟增長的重要支柱,但其主要依靠生產要素投入而非生產率提升的粗放型增長方式給我國的資源與環境承載能力帶來了巨大的壓力。人們意識到對工業增長的衡量不能僅從數量上著眼,而應當同時考慮其增長對資源的消耗和環境污染程度,所以我國工業增長方式急需由資源消耗型、環境污染型向資源節約型、環境友好型轉變,即實現低碳、清潔的綠色增長。在“營改增”的背景下,減稅效應降低了工業企業獲取低碳、清潔、高效的先進生產技術的成本,促進了技術擴散和應用,而分工效應有利于提高工業的生產率,二者均為工業綠色增長提供了良好條件。那么,“營改增”的實施促進了我國工業綠色增長嗎?

國內外學術界關于“營改增”政策效果的評估研究并沒有給出這一問題的答案。既有研究主要包括以下方面:第一,“營改增”對經濟增長、地方財政的影響。Ferede和Dahlby(2012)檢驗了加拿大地方政府稅率對經濟增長的影響,結果表明“營改增”能夠促進當地投資和經濟的增長。盧洪友等(2016)評估了“營改增”對地方財政收入的實際影響,他們發現“營改增”對地方財政收入產生了壓力,致使地方政府收支缺口擴大。第二,“營改增”對消費者福利的影響。Smart和Bird(2009)、Kesselman(2011)、孫正和張志超(2015)分別研究了本國“營改增”對消費者福利的影響作用,結果均是積極的。第三,“營改增”對企業稅負的影響。“營改增”之后,交通運輸業企業的稅負出現了增加的現象(王玉蘭、李雅坤,2014),但整體看來與改革之前相比并沒有出現較大差異(曹越、李晶,2016)。第四,“營改增”對企業的研發、投資、貿易行為和全要素生產率的影響。相關研究發現,“營改增”顯著增加了企業的研發與投資,提升了全要素生產率(李成、張玉霞,2015;袁從帥等,2015),且對企業間貿易具有促進作用(梁若冰、葉一帆,2016)。第五,“營改增”對專業化分工的影響。陳釗、王旸(2016)、范子英、彭飛(2017)分別采用不同的方法度量分工程度,進而考察了“營改增”的分工效應,且都得出了促進分工的結論。然而,由于“營改增”的改革對象主要是服務業,因此現有文獻往往只是簡單說明工業也受到“營改增”的影響,專門討論“營改增”對工業影響的研究非常少見,更沒有回答“營改增”是否促進了工業綠色增長這一問題。

筆者基于2005—2015年我國30個省(自治區、直轄市)(未包括西藏、香港、澳門和臺灣)的工業能源消耗和污染排放數據,測算了用以衡量低碳增長與清潔增長的單位工業增加值二氧化碳排放強度和二氧化硫排放強度,并采用倍差法(difference-in-difference,DID)估計了“營改增”對我國工業綠色增長的影響,為“營改增”對于我國工業的政策效果提供了一個新的經驗證據。

一、制度背景與理論假說

綠色增長的本質是實現低碳、清潔的增長過程而不必犧牲增長速度(World Bank,2012)。實現低碳增長需要降低單位增加值的二氧化碳排放量,實現清潔增長則需要降低單位增加值的污染物排放量。2014年,全國工業增加值占GDP的比重僅為35.9%,卻消耗了69.4%的能源,帶來大量的碳排放和二氧化硫等污染物的排放。我國工業長期以來粗放式的增長模式早已使資源和環境不堪重負,工業實現低碳、清潔的綠色增長是我國實現可持續發展的關鍵。因此,我國工業急需有利于低碳清潔高效的先進生產技術擴散、提高生產效率的綠色增長轉型環境和條件,而帶來減稅效應和分工效應的“營改增”改革恰逢其時。

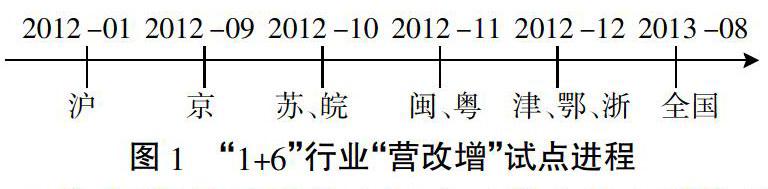

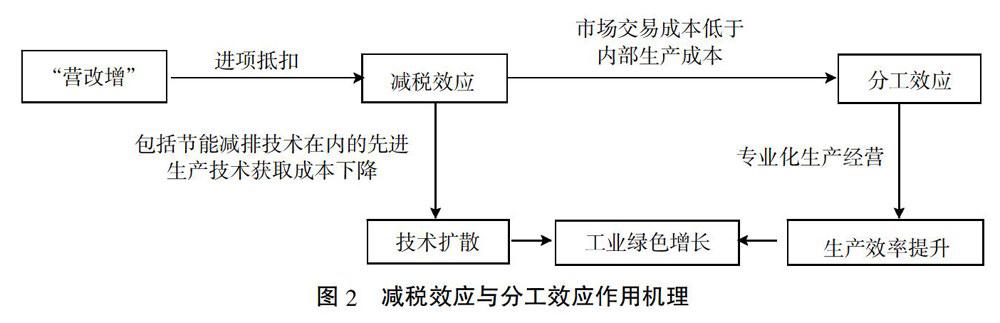

2012年1月1日,上海市率先選擇“1+6”行業進行“營改增”試點,其中的“1”是交通運輸業,“6”是研發和技術、信息技術、文化創意、物流輔助、有形動產租賃、鑒證咨詢服務這六個現代服務業。2012年9月1日起,試點地區由上海市逐步增加北京、江蘇、安徽、福建、廣東、天津、湖北、浙江八省市,2013年8月擴展到全國范圍。“1+6”行業“營改增”試點進程如圖1所示。從行業性質上看,“1+6”行業均屬于生產性服務業,與下游工業聯系密切。從產業鏈的角度看,由于工業企業在生產經營過程中需要購買較多生產性服務,因此工業也同樣受到“營改增”作用的影響。從政策實施效果來看,“營改增”對工業的影響既有減稅效應,又有分工效應。圖2顯示了上述兩種效應的具體作用機理。

“營改增”的減稅效應解決了營業稅和增值稅的重復征稅問題,具體體現為替代效應和收入效應。原來工業企業在購買生產性服務時,服務業已繳納的營業稅在工業企業繳納增值稅時無法作為進項抵扣,增加了工業企業的稅負負擔。“營改增”之后,工業企業購買“1+6”行業所提供的生產性服務尤其是研發和技術行業的技術服務時成本得以下降,對其他生產性投入產生替代效應。低碳、清潔、高效的先進生產技術廣泛應用是工業實現綠色增長的核心所在。由于可以獲得進項抵扣,先進技術的獲取成本下降,工業企業進行技術升級的積極性提升,有利于低碳清潔和高效生產技術的廣泛擴散與應用,使整個試點區域的工業企業受益。此外,“營改增”的減稅效應減輕了工業企業的稅負負擔,使其能夠節約更多的生產資源用于企業發展,提升生產效率,即產生一種收入效應。

與減稅效應關系密切的是“營改增”的分工效應。改革之前,營業稅和增值稅并行導致服務業和工業之間的增值稅抵扣鏈條斷裂,購買服務所繳納的營業稅只征不扣使得工業企業更傾向于從企業內部自給自足提供生產性服務,采取“大而全”“小而全”的生產經營模式。“營改增”之后,由于減稅效應的存在,一些生產性服務的市場交易成本將低于企業內部自給成本,從而鼓勵工業企業將生產性服務外包,集中精力發展主營業務,促進工業企業的分工細化和專業化經營,有利于提升生產效率,降低單位增加值的資源消耗與污染排放,實現綠色增長。

基于以上分析,“營改增”的減稅效應和分工效應有利于工業產出單位增加值的生產過程更加低碳清潔,實現綠色增長。因此筆者提出以下假說:

假說1a:“營改增”能夠促進工業低碳增長。

假說1b:“營改增”能夠促進工業清潔增長。

如果對工業結構進行細分,按照研發強度將工業劃分為高端技術產業、中端技術產業和低端技術產業,可以分析工業結構的差異是否造成“營改增”對工業作用效果的差異。高端技術產業由于技術密集度與專業化生產程度高,產品與生產技術更新換代迅速,因此相對于中低端技術產業具有更多的研發技術類生產性服務需求,對低碳、清潔、高效的先進生產技術的接受程度更高。此外,高端技術產業的產品往往生產工序眾多、流程復雜、產業鏈較長,與其他產業的互聯度也較高。而產業互聯度直接關系到“營改增”的影響效果(范子英、彭飛,2017)。綜上所述,高端技術產業可能會更多地受益于“營改增”的減稅效應和分工效應。因此筆者提出以下假說:

假說2a:一個地區的高端技術產業比例越高,“營改增”促進工業低碳增長的效果越強。

假說2b:一個地區的高端技術產業比例越高,“營改增”促進工業清潔增長的效果越強。

二、研究設計

(一)變量定義與度量

由于工業綠色增長包含低碳增長和清潔增長,因此筆者采用單位工業增加值的二氧化碳排放量來反映低碳增長狀況,取自然對數記為Lncarbon。其中工業增加值采用以2000年為基期的工業生產者出廠價格指數進行平減,工業二氧化碳排放量的計算參考潘家華、張麗峰(2011)。筆者采用單位工業增加值的二氧化硫排放量來反映清潔增長狀況,原因是二氧化硫作為大多數工業生產過程中產生的一種主要空氣污染物,能夠較好地反映工業整體的生產技術與排污狀況,取自然對數記為Lnsulfur。定義Treat為虛擬變量,當某省某年進行了“1+6”行業的“營改增”改革,則賦值1,否則賦值0。由于除上海市外其他地區“1+6”行業改革時間均在下半年,可能導致“營改增”效果無法于當年顯現,因此在實證中,上海市以外的其他地區“營改增”時間選取為實際發生年份的后一年。

借鑒經濟合作與發展組織(OECD)(2009)的方法考察工業各行業的研發投入強度,筆者將化學原料和化學制品制造業、醫藥制造業、通用設備制造業、專用設備制造業、交通運輸設備制造業、電氣機械及器材制造業、通信設備、計算機及其他電子設備制造業和儀器儀表及文化、辦公用機械制造業這八類行業歸為高端技術產業。用高端技術產業與工業總銷售產值之比衡量一個地區的高端技術產業的比例,記為High。借鑒STIRPAT模型(York et al.,2003)的思想,認為人口規模、富裕程度和技術水平是環境問題的主要影響因素,因此選取其作為控制變量。人口規模用各省份年末常住人口數的自然對數表示,記作Lnpop。富裕程度用2000年不變價人均GDP的自然對數來表示,該指標同時也反映了環境規制水平,記為Lngdp;技術水平用發明專利授權量的自然對數來表示,記為Lninv。此外,由于能源結構也是重要影響因素,因此用原煤在原煤、焦炭、原油、汽油、煤油、柴油、燃料油和天然氣這八種能源總消耗中的占比來反映能源結構,記為Energy。

(二)計量模型

由于“營改增”試點選擇主要是根據服務業的發展水平而與工業無關,因此,“1+6”行業試點范圍的逐步擴大提供了一個良好的擬自然實驗。筆者采用倍差法估計“營改增”對我國工業綠色增長的影響,把在“1+6”行業進行“營改增”改革的省份作為處理組,反之作為對照組。為檢驗假說1a和1b,分別構建模型(1)和(2):

Lncarbnit=α+β1Treatit+β2Xit+δi+λt+εit(1)

Lnsulfurit=α+β1Treatit+β2Xit+δi+λt+εit (2)

其中i表示省份(i=1,2,…,30),t表示年份(t=2005,2006,…,2015),Treat為“營改增”政策虛擬變量,X是一系列控制變量,包含High、Lnpop、Lngdp、Lninv和Energy。δ和λ分別為省份個體固定效應和年份固定效應。Lncarbon和Lnsulfur分別表示對數單位工業增加值的二氧化碳排放量和二氧化硫排放量。在上述模型中,Treat的系數表示實驗組由于“營改增”改革而產生的變化,如果模型(1)和(2)中Treat的系數顯著為負,說明假說1a和1b成立。

對假說2a和2b的檢驗用如下模型(3)和(4)進行:

Lncarbonit=α+β1Highit×Treatit+β2Highit+β3Treatit+β4Xit+δi+λt+εit(3)

Lnsulfurit=α+β1Highit×Treatit+β2Highit+β3Treatit+β4Xit+δi+λt+εit(4)

其中i表示省份(i=1,2,…,30),t表示年份(t=2005,2006,…,2015),High×Treat為高端技術產業比例與“營改增”政策虛擬變量的交互項,X是一系列控制變量,包含Lnpop、Lngdp、Lninv和Energy,其余變量含義同上。在模型(3)和(4)中引入地區間工業結構差異,High×Treat的系數表示在高端技術產業比例差異下實驗組由于“營改增”改革而產生的變化,如果High×Treat的系數顯著為負,說明假說2a和2b成立。另外,由于先行試點地區多為東部省份,考慮到東部地區與中部西部各方面的差異,筆者在回歸中加入“東中西部地區固定效應×年份”變量,即允許東中西部地區①具有不同的變化軌跡。如果“營改增”政策虛擬變量系數依然顯著為負、數值變化不大,說明趨勢并未影響本文的研究結論。

(三)樣本與數據來源

筆者使用的樣本是我國30個省(自治區、直轄市)(未包含西藏、香港、澳門和臺灣)的數據,時間跨度為2005—2015年,數據來源于2006—2016各年《中國統計年鑒》《中國能源統計年鑒》《中國環境統計年鑒》《中國科技統計年鑒》以及《中國工業統計年鑒》。

三、實證結果與穩健性檢驗

(一)描述性統計

從文中涉及的主要變量描述性統計(如表1所示)中可以看到,各省份工業低碳增長水平的差異性要小于清潔增長水平,而在所有的控制變量中技術水平的地區差異性最大。

(二)實證結果與分析

以“1+6”行業的“營改增”試點省份為處理組,以非試點省份為對照組,利用常規的倍差法評估“營改增”對工業低碳增長和清潔增長的影響。為了避免標準誤被低估而造成顯著性高估的問題,筆者在以下所有的回歸中均采用聚類穩健標準誤。表2是對假說1a和1b的檢驗結果。首先對模型(1)進行回歸分析,作為參考的第(1)列結果顯示“營改增”系數顯著為負。在此基礎上,加入控制變量,并比較控制區域效應×年份后回歸結果的差異。第(2)列和第(3)列結果顯示,“營改增”系數依然顯著為負,系數大小變化不大,說明趨勢并未對研究結論造成影響,以上結果驗證了假說1a,即“營改增”能夠促進工業低碳增長。具體而言,“1+6”行業的“營改增”改革效果會促使實驗組單位工業增加值的二氧化碳排放量下降13%左右。表2的后三列是對模型(2)的回歸結果,依次加入控制變量和變動趨勢,可以看到“營改增”的系數均在5%的顯著性水平上顯著為負,這就驗證了假說1b,說明“營改增”對工業清潔增長有促進作用。結果顯示,“1+6”行業“營改增”使得實驗組單位工業增加值的二氧化硫排放量下降11%左右。

進一步從技術密集度的角度考察不同類型的工業對“營改增”改革的作用效果是否存在差異。由于研發強度與技術密集度較高,高端技術產業生產專業化程度高、市場差異化競爭激烈,其產品的科技含量和環保程度都受到消費者的密切關注。為了在市場競爭中取得優勢地位,高端技術產業相對于中低端技術產業具有更高的研發和技術類生產性服務需求,更能夠積極主動地尋求低碳、清潔和高效的先進生產技術變革。另外,高端技術產業的生產環節眾多,產業鏈較長,需要與很多產業密切配合,具有比中低端產業更高產業互聯度,因此“營改增”的減稅效應和分工效應可能表現得更為明顯,對高端技術產業比例更高地區的工業低碳增長和清潔增長促進作用更強。為了檢驗這種假說,筆者設置高端技術產業比例與“營改增”政策虛擬變量的交互項。如果該交互項顯著為負,說明高端技術產業可能受“營改增”的影響更大。

表3顯示了對假說2a和2b的檢驗結果。前三列的結果顯示,在依次加入控制變量并控制區域效應×年份后,高端技術產業比例與“營改增”的交互項系數均顯著為負。這驗證了假說2a,表明一個地區的高端技術產業比例越高,“營改增”促進工業低碳增長的效果越強。與此對應,表3后三列結果顯示高端技術產業比例與“營改增”的交互項系數均在1%的顯著性水平上高度顯著為負。這證明了假說2b,即一個地區的高端技術產業比例越高,“營改增”促進工業清潔增長的效果越強。

(三)穩健性檢驗

筆者首先從假想實驗的角度對“營改增”能夠促進工業低碳、清潔增長的假說進行穩健性檢驗。雖然不能在統計上拒絕假說1a和1b的成立,但是否單位工業增加值的二氧化碳排放量和二氧化硫排放量本來就處于下降通道上,“營改增”只是碰巧選在了那個時間?為此,筆者定義“營改增2”變量,假設“營改增”發生時間在實際發生時間的前一年,記作Treat2,對模型(1)和(2)重新進行回歸。由表4第(1)(3)列可知,“營改增”系數不再顯著,說明“營改增”影響的時間并非巧合,同時也說明“營改增”實施之前試點地區與非試點地區的時間趨勢基本是一致的。

此外,是否所有的省份均在“營改增”改革之后降低了單位工業增加值的二氧化碳排放量和二氧化硫排放量,“營改增”試點省份的選擇僅僅是一個巧合?對此,筆者假想“1+6”行業非試點省份也隨北京、江蘇、安徽、福建、廣東、天津、湖北、浙江八省市一起于2012年中期逐步進行了“營改增”試點,即定義“營改增3”變量在這些地區自2013年起取值為1,2005—2012年取值為0,記作Treat3,對模型(1)和(2)重新進行回歸。由表4第(2)(4)列可知,“營改增”系數不再顯著,說明“營改增”確實對工業低碳、清潔增長產生了影響。

另外一種情況,是否恰好各種類型的工業污染指標都處于下降通道上,“營改增”的影響對象只是巧合?為此筆者采用工業廢氣再次對假說1a和1b進行安慰劑檢驗,主要原因是工業廢氣是一個總量概念,以體積(立方米)來度量,包含二氧化碳、二氧化硫在內的各類空氣污染物質。“營改增”造成的技術擴散與應用主要是改變工業廢氣的成分與含量,而對工業廢氣的排放體積總量影響不大。因此,采用單位工業增加值的工業廢氣排放量的自然對數作為被解釋變量,記為Lngas,運用倍差法進行回歸。表4的最后兩列顯示了回歸結果,可以看到“營改增”系數在兩種情況下都是不顯著的。這就說明“營改增”對工業產生的影響主要來源于先進技術的擴散和應用。

四、結論與政策建議

“營改增”為工業綠色增長轉型提供了良好環境和條件,然而“營改增”的減稅效應和分工效應更多地體現在那些研發技術等生產性服務需求旺盛、與其他產業互聯度較高的高端技術產業中,中低端技術產業尤其是傳統工業產業則受益不多。因此在堅持市場對于資源配置的決定性作用的前提下,對于傳統工業產業中的一些先進、生產率高、經營規模大的企業仍然有必要給予額外的技術升級改造補貼和稅收減免,增加其進行技術變革的動力,以更好地促進我國工業實現綠色增長。

注釋:

①其中,東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南;中部地區包括山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南;西部地區包括四川、重慶、貴州、云南、陜西、甘肅、青海、寧夏、新疆、廣西、內蒙古。

參考文獻:

[1]曹越,李晶.“營改增”是否降低了流轉稅稅負——來自中國上市公司的證據[J].財貿經濟,2016(11):62-76.

[2]陳釗,王旸.“營改增”是否促進了分工:來自中國上市公司的證據[J].管理世界,2016(3):36-45+59.

[3]范子英,彭飛.“營改增”的減稅效應和分工效應:基于產業互聯的視角[J].經濟研究,2017(2):82-95.

[4]李成,張玉霞.中國“營改增”改革的政策效應:基于雙重差分模型的檢驗[J].財政研究,2015(2):44-49.

[5]梁若冰,葉一帆.營改增對企業間貿易的影響:兼論試點的貿易轉移效應[J].財政研究,2016(2):52-64.

[6]盧洪友,王云霄,祁毓.“營改增”的財政體制影響效應研究[J].經濟社會體制比較,2016(3):71-83.

[7]潘家華,張麗峰.我國碳生產率區域差異性研究[J].中國工業經濟,2011(5):47-57.

[8]孫正,張志超.基于“營改增”視角流轉稅改革的動態效率分析[J].中南財經政法大學學報,2015(2):40-47.

[9]王玉蘭,李雅坤.“營改增”對交通運輸業稅負及盈利水平影響研究——以滬市上市公司為例[J].財政研究,2014(5):41-45.

[10]袁從帥,劉曄,王治華,劉睿智.“營改增”對企業投資、研發及勞動雇傭的影響——基于中國上市公司雙重差分模型的分析[J].中國經濟問題,2015(4):3-13.

[11]Ferede,E.,and B. Dahlby.The impact of Tax Cuts on Economic Growth:Evidence from the Canadian Provinces [J]. National Tax Journal,2012(3):563-594.

[12]Kesselman,J.R..Consumer Impacts of BCs Harmonized Sales Tax:Tax Grab or Pass-through[J]. Canadian Public Policy,2011(2):139-162.

[13]Martin Schaaper. Measuring China's Innovation System National Specificities and International Comparisons [R]. 2009,OECD Working Paper.

[14]Smart,M.,and R. M. Bird. The Economic Incidence of Replacing a Retail Sales Tax with a Value-added Tax:Evidence from Canadian Experience[J]. Canadian Public Policy,2009(1):85-97.

[15]World Bank. Inclusive Green Growth:The Pathway to Sustainable Development[R]. Washington D.C.,World Bank,2012.

[16]York,R.,A. Rosa,and Thomas Dietz. STIRPAT,IPAT and Impact analytic tools for unpacking the driving forces of environmental impacts[J]. Ecological Economics,2003,46(3):351-365.

Does the Business Tax Replacing with Value-added Tax Promoting the Industry

Green Growth in China?

Zeng Fanhua1,2, Fan Hanwen1,2,3, Zeng Shuai3

(1. School of Economics, Zhongnan University of Economics and Law, Wuhan, Hubei, 430073, China;

2.Office of Academic Research, Wuchang Institute of Science and Technology, Wuhan, Hubei, 430223, China;

3.School of Business, Australia Monash University, Melbourne, Australia)

Abstract: The original goal of "business tax replaced with VAT reform" was to promote the development of service industry. Because of purchasing much productive service, industry also benefits from the effects of tax cuts and industrial division of "business tax replaced with VAT reform". This leads to low carbon and clean production technology diffusion, creating precondition for industrial green growth. Using provincial panel data with DID, authors evaluated the role of "business tax replaced with VAT reform" in promoting industrial green growth. We found that "business tax replaced with VAT reform" not only promoted low carbon growth but clean growth. The promotion effect of "replacing business tax with VAT" on the low-carbon and clean growth of industry is related to the proportion of high-end technology industries in local industry. The higher the proportion, the stronger the promotion effect of replacing business tax with VAT.

Key words: "business tax replaced with VAT reform", green growth, low carbon growth, clean growth, tax reduction effect, division of labor effect