基于灰聚類方法的我國銀行信用卡客戶細分

2018-09-10 06:05:27崔永生

中國商論 2018年21期

關鍵詞:數據挖掘

崔永生

摘 要:3D(大數據、數字化、發展中經濟體)背景下金融行業領域的競爭日益加劇,優質客戶成為金融企業爭奪的焦點。如何有效地、精確地運用客戶細分的理論和方法,定位標識自己的核心客戶群,是企業實現精準營銷盈利目的的唯一有效途徑。RFM模型是衡量客戶價值和客戶創利能力的重要工具和手段,K-means聚類結合RFM模型是一種目前企業客戶細分應用中普遍采用的組合方法。如果K-means聚類結合傳統的RFM模型來做客戶細分,由于RFM指標取值范圍通常具有灰性,需要人為經驗判斷,所以在指標取值上具有強主觀性,會影響客戶價值評價結果的準確性。為此本文針對這一問題,采用灰聚類分析技術,依據我國某商業銀行信用卡客戶個人信息和卡消費交易統計數據,構建了基于灰聚類的RFM兩階段細分模型,并作了實證分析。分析結果表明,此模型解決了RFM指標灰色屬性取值難以度量的問題,同時對銀行客戶細分簡單有效,結果可以為營銷決策提供參考依據。

關鍵詞:數據挖掘 精準營銷 RFM模型 灰聚類 客戶細分 K-means聚類

中圖分類號:F713.50 文獻標識碼:A 文章編號:2096-0298(2018)07(c)-131-07

3D(大數據、數字化、發展中經濟體)背景下金融行業領域的競爭日益加劇,高質量的客戶成為銀行業爭奪的焦點,不同類型的客戶帶給銀行不同的銷售利潤。客戶細分是成功管理客戶關系的基礎,也是有效實施市場策略的第一步[1]。銀行只有通過定性和定量相結合的方法,運用現代技術的方法和手段,精準地把握客戶的消費心理和消費行為特征,實施有真對性的客戶細分的營銷策略,進行市場產品、服務和管理資源合理的配置,才能達到少投入多產出。

從客戶價值細分的維度上,國內外學者研究的較為深入。大多數針對電信和零售企業提出了RFM指標分析評價方法并構建了相關的客戶細分模型,但對銀行信用卡客戶消費行為特征結合價值細分的研究還不多見。另外傳統方法的RFM指標在取值范圍常具有灰性,需要人工經驗界定,因此帶有強主觀性。針對這一問題,本文依據銀行信用卡客戶的消費行為數據,采用灰色系統理論中的灰聚類分析方法,來解決具有灰色性RFM指標其取值難以度量的問題,構建了改進的RFM兩階段聚類細分模型,并進行了實證分析,結果表明該模型對銀行信用卡客戶細分簡單有效。

1 相關研究評述

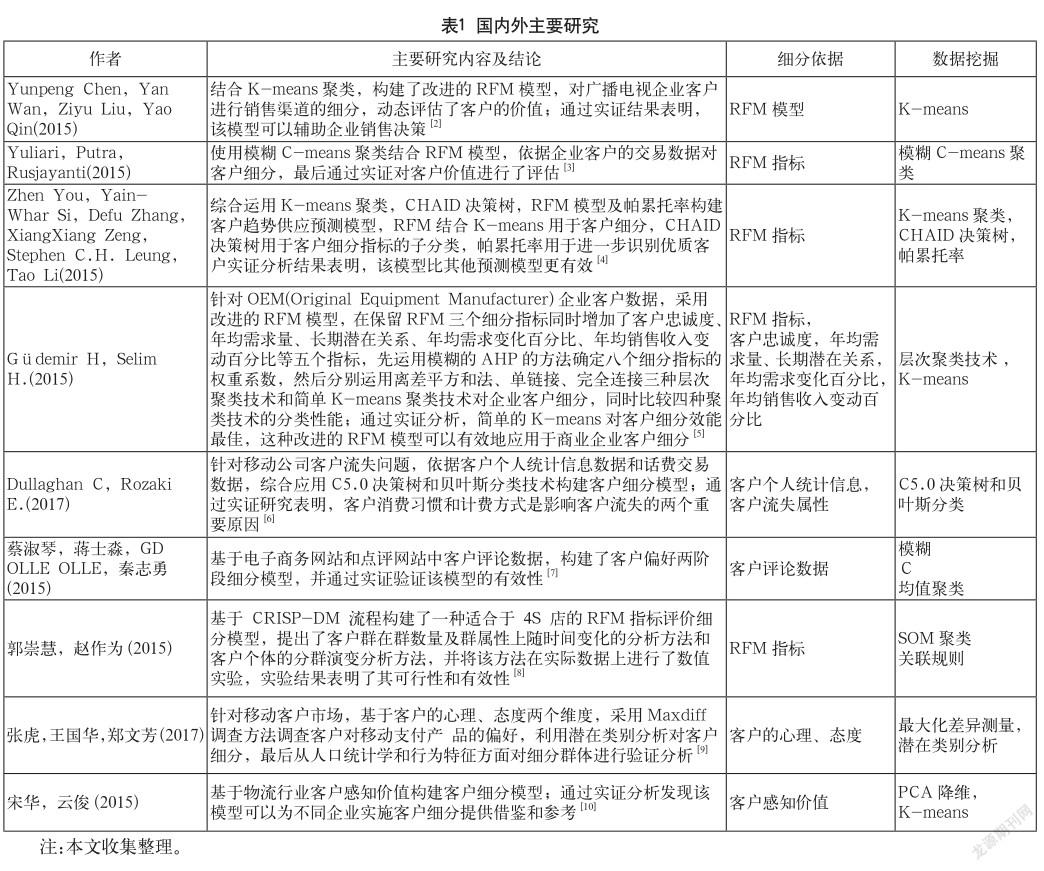

采用數據挖掘的技術對企業客戶細分,目前已成為國內外專家學者研究的熱點,并取得了豐碩的成果。就研究成果來看,普遍地應用了CRM理論中客戶細分策略并結合各種數據挖掘技術手段加以實現。現將國內外近3年來研究現狀總結,如表1所示。

就目前國內外專家學者對企業客戶細分的研究成果來看,普遍采用了FRM模型結合K-means聚類技術,這種組合方法可以觀測客戶的消費行為和評估客戶生命周期的價值。從行業應用上看,多數集中在電信、零售行業;從數據挖掘的技術應用上看,多數集中在綜合運用各種聚類算法來提高客戶細分的準確性和穩定性,但對客戶細分指標的選擇和取值合理性的研究并不多見,這一領域的研究需要進一步的深化和探討。

2 相關概念

2.1 FRM模型

RFM分析模型最早是由Hughes(1994)提出,它根據客戶的交易歷史記錄,用于分析客戶的消費行為,標識出差異化的客戶,進而評估客戶價值。RFM模型由三個重要的指標變量構成,其定義如下。

(1)最后一次購買產品的時間間隔(R)。R代表最近的一次購買產品時間和目前的時間間隔。R間隔越短,R代表的客戶價值越大。(2)采購的頻率(F)。F表示頻率,指客戶在某一時間段的購買產品的活動頻率。例如,一年幾次,一個月幾次。F值越大,F代表的客戶價值越大。(3)購買產品的貨幣價值(M)。M代表貨幣價值,指客戶在某一時間段購買產品的消費金額。M值越大,M代表的客戶價值越大。

RFM模型被應用于許多行業領域的客戶細分,經典的RFM模型可作為市場營銷產品的客戶價值評分模型。客戶購買產品的消費記錄被RFM的三個細分標量指標排序,并將三個標量指標值依次分成五個等級,如R變量,設最近購買產品的20%的客戶等級為5,前一個最近購買產品20%的客戶等級為4,以此類推到等級為1,這樣客戶記錄按照這三個變量指標本分成125的等級組。擁有最高評分等級的客戶則是最有價值的客戶。

2.2 指標定權灰聚類

常用的距離有:閔可夫斯基(Minkowski)距離、蘭式(Lance和Williams)距離、馬哈拉諾比斯(Mahalanobis)距離、歐式(Euclidean)距離等。K-means的劃分數據集的方法是:給定一個有N個元素組成的數據集,分裂法將構造K個分組,每一個分組就代表一個聚類,K(1)每一個分組至少包含一個數據記錄。

(2)每一個數據記錄屬于且僅屬于一個分組。

對于給定的K,算法先給出一個初始的分組方法,以后經過反復迭代的方法改變分組,使得改進后的分組都優于前一次,即同一分組的記錄距離越近,而不同分組的記錄距離越遠。

3 模型的構建

目前我國商業銀行客戶信用卡的使用率相比于國外銀行使用率相對低下,造成大量的信用卡開戶后閑置,這主要與銀行只注重客戶信用卡的市場份額,而忽略客戶的信用卡使用情況和消費習慣的記錄有關,進而沒有了解和掌握客戶信用卡的消費需求,降低了信用卡客戶的對銀行的忠誠度,難以提供個性化的服務。

本文基于信用卡客戶的消費行為,構建灰聚類RFM兩階段客戶細分模型,如圖1所示。

構建灰聚類RFM模型的步驟如下。

第一步:抽取銀行信用卡客戶交易記錄,對交易數據統計并預處理。

第二步:對客戶交易數據統計,選擇客戶消費行為指標變量。

第三步:依據客戶交易數據統計,選擇RFM指標變量。

第四步:對客戶消費行為指標變量進行PCA降維處理。

第五步:采用灰聚類,對RFM指標數據進行第一階段聚類,生成信用卡客戶價值評級記錄組。

第六步:采用K-means聚類,將客戶統計消費記錄聯合信用卡客戶RFM價值評級記錄進行第二階段聚類,生成客戶信用卡消費細分組。

4 實證分析

4.1 數據的來源與預處理

4.1.1 信用卡客戶和交易記錄的來源與統計

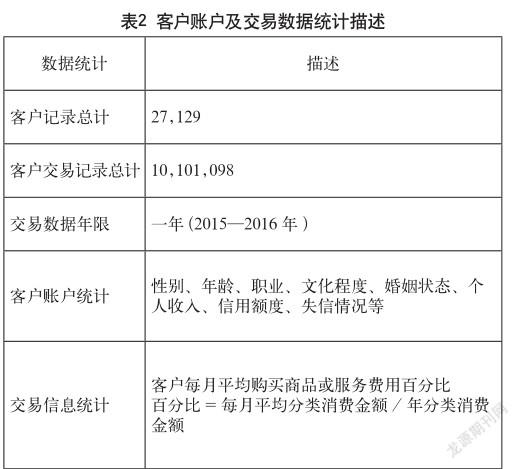

信用卡客戶賬戶數據來源于我國某商業銀行數據中心數據庫,數據包括客戶個人信息(性別、年齡、職業、文化程度、婚姻狀態、個人收入、信用額度、失信情況等),總計31129條。信用卡客戶交易數據來源于2015—2016年這些賬戶的交易信息數據庫,總計10,101,098條。統計剔除在一年中沒有任何消費的或有失信情況的客戶,最終選取27129個客戶及其消費記錄作為本文研究的指標數據。客戶賬戶信息及交易數據統計描述如表2所示。

4.1.2 信用卡客戶細分指標的選取

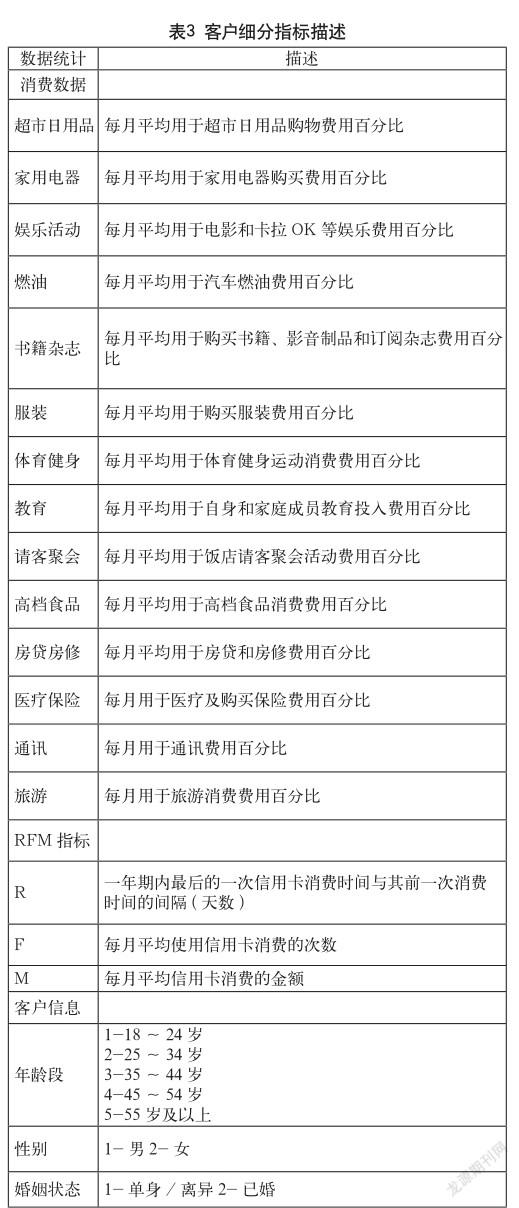

依據客戶的消費記錄和客戶賬戶信息的分類屬性,選擇客戶細分的數據指標,如表3所示。

4.2 客戶消費數據指標的PCA降維處理

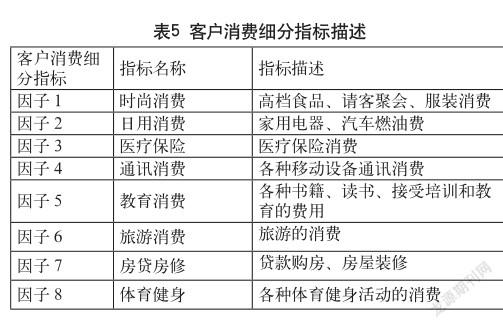

通過PCA降維處理,可以大大提高維模型數據指標變量的分類有效性。本文通過對客戶信用卡消費百分比數據運用SPSS統計分析軟件作主成分分析,即將表3中14個消費指標進行降維處理,從中選出顯著的消費指標因子作為聚類輸入指標。首先采用因子旋轉法,提取特征值大于1及因子載荷大于0.7的指標,通過濾掉交叉落在不同因子上或雖然落在某個具體因子上但顯著性<0.7的指標,分析得到8個因子如表4所示,主成分累計方差貢獻率為84.678%,到達降維的效果。

將上述8個因子總結歸類,可以得到以下的客戶消費細分指標變量,如表5所示。

4.3 定權灰聚類白化權函數和指標權重的選擇

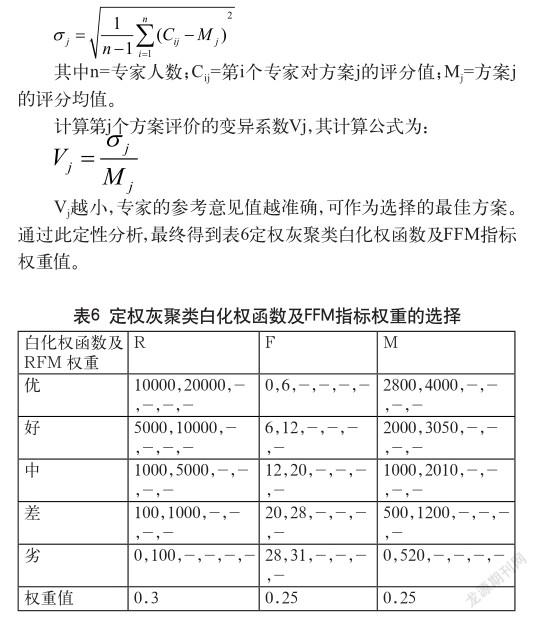

確定定權灰聚類白化權函數和灰聚類指標權重一般是根據以往專家經驗和定性分析結論給出[12],本文參考Ravasan A Z, Mansouri T(2015)[14]德爾菲法,選取銀行信用卡業務專家庫中10個工作年限超過10年的專家,請他們對RFM指標灰聚類白化函數和權重值給出參考意見,經過五輪評測,最后對各專家意見結果進行變異系數法綜合。其計算第j方案評價標準差σj公式如下所示:

4.4 第一階段灰聚類的結果分析

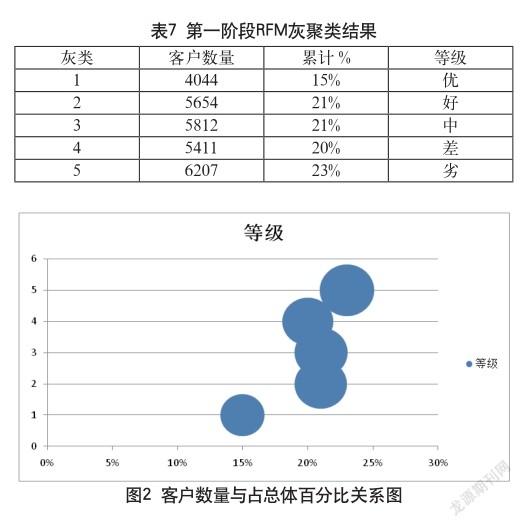

本文采用灰聚類建模軟件GTMS3.0,對第一階段客戶RFM數據進行灰聚類分析,聚類結果如表7所示。從表7的聚類結果可以看出,所有客戶記錄被聚類為五個灰類,即所有客戶被細分成五個等級組(優、好、中、差、劣)。其中優質客戶占總體15%,好的客戶占總體21%,普通客戶占總體21%,差的客戶占總體20%,劣質客戶占總體23%。客戶數量和數量百分比,如圖2所示。

優、好的信用卡客戶占總客戶百分比為36%,中、差、劣的客戶數占客戶總數64%,優質客戶數占客戶總數約1/3,普通和差的客戶占總客戶約2/3,說明大多數客戶信用卡使用率不高。針對所有客戶如果在五個等級組的基礎上,結合他們消費行為和習慣,進行進一步實施客戶細分,可以有效地展開個性化的營銷策略活動。

4.5 第二階段K-means聚類的結果分析

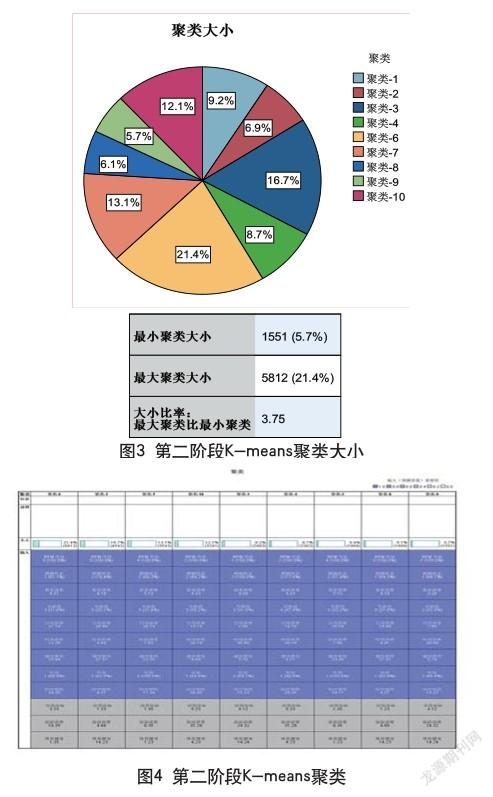

由第一階段的灰聚類分析,得到了客戶RFM指標的五個等級細分組,在此基礎上,為了進一步分析客戶的信用卡的消費行為特征及客戶性別、年齡段、婚姻狀態對信用卡使用率的影響,本文采用軟件IBM SPSS Modeler 16.0,對信用卡客戶進行了第二階段K-means聚類分析。取K值為9,得到9個聚類,大小如圖3所示,最大的聚類6包含5812條客戶記錄,最小的聚類9包含1551條客戶記錄。9個聚類的中心分布如圖4所示,整理后如表8所示。由表8可以看出,按照5個質量等級基礎上,每個等級又包含一到兩個子細分聚類組。每個子細分聚類組客戶由于性別、年齡段和婚姻狀態個人屬性的差異,在消費行為和習慣存在較大差異。RFM普通客戶等級組中包含最大的消費聚類組6,包含5812個客戶,其他的等級組中包含相對較少的客戶。為了更清楚分析各子聚類組客戶的消費習慣和偏好,按照FRM價值聚類等級,畫出各聚類組的條形如圖5~圖9所示。依據客戶的消費傾向,劃分以下客戶群體。

時尚一族。在圖5優質客戶等級組中,包含聚類1和9,客戶是年齡在25~44歲之間的中青年女性,婚姻狀態是年輕單身、離異和中年已婚。他們信用卡消費著重在時尚消費和旅游消費,百分比分別為35.68%和24.32%。這部分客戶注重生活品質及愛好旅游,針對這部分群體消費特點,銀行適時推出時尚一族優惠卡,會得到他們的認可和歡迎。

旅游一族。在圖6好的客戶等級組中,包含了聚類10和4,客戶是年齡在35~54歲之間的中年已婚男性。他們的消費特點是旅游消費百分比為31.28%,高于其他的消費百分比。時尚消費和醫療保險占百分比分別為20.35%和20.18%,可以看出也占有比較大的比例。針對這部分群體的消費特點,銀行適時推出旅游一族優惠卡,會得到他們的認可和歡迎。

實用一族。在圖7普通客戶等級組中,包含聚類6,最大的聚類組。客戶是35~44歲之間的中年已婚男性,這部分客戶群體醫療消費、日用消費、通訊消費分別為29.35%、27.16%和25.68%,消費比例平均,其他方面也占有一定比例,可以看出他們的消費特點是注重實用性。針對這一部分客戶,銀行適時推出實用性優惠卡,會等到他們的認可和歡迎。

生活一族。在圖8差的客戶等級組中,包含了聚類2和7,客戶是35~44歲之間的已婚中年群體。他們的消費特點是在日用消費占有很高的比例,相比于其他的消費群體,信用卡使用率不高。針對這一部分消費群體,銀行如果采用適當的營銷策略,培養引導他們的消費傾向從日用消費向更多的消費方面如時尚消費和旅游消費,可以提高客戶價值。

盲從一族。在圖9劣質客戶等級組中,包含聚類8和3。客戶是35~44歲和55歲以上的中老年男性,這部分消費群體消費傾向比較平均,信用卡的使用率低下。可能是銀行為了追求客戶賬戶的保有率,盲目優惠客戶開卡。客戶在信用卡使用目的上,并沒有明確的需求。針對這一消費群體,銀行已有的客戶,適時回訪,展開信用卡消費引導,提升客戶價值。同時在沒有明確客戶消費需求情況下,減少信用卡開卡量,減少不必要資源浪費。

5 結語

目前FRM模型結合數據挖掘方法,是實現企業客戶細分普遍采用的技術方法,本文基于FRM模型,提出了灰聚類RFM兩個階段聚類模型,對銀行信用卡客戶細分進行了理論和實證分析。分析結果表明,該模型可以解決傳統FRM模型中具有灰色屬性的指標數據不能直接處理的不足,同時結合數據挖掘K-means聚類的方法,可以有效地對銀行信用卡客戶的消費習慣特征進行細分。在本文的實證分析中,通過兩階段的聚類方法,根據客戶的消費交易記錄,被細分成時尚一族、旅游一族、實用一族、生活一族、盲從一族,從而給銀行的銷售人員針對不同的消費群體制定下一步相應的營銷策略提供決策依據。

參考文獻

[1] 劉英姿,吳昊.客戶細分方法研究綜述[J].管理工程學報, 2006(1).

[2] Chen Y,Liu Z,Wang Y,et al.Research on User Segmentation based on RFL Model and K-means Clustering Algorithm[C].International Conference on Lo gistics,Engineering,Management and Computer Science(LEMCS 2015).Atlantis Press,2015.

[3] Yuliari N P P, Putra I K G D,Rusjayanti N K D. Customer Segmentation Through Fuzzy C-Means and Fuzzy RFM Method[J].Journal of Theoretical and Applied Information Technology,2015,78(3).

[4] You Z,Si Y W,Zhang D,et al.A decision-making framework for precision marketing[J].Expert Systems with Applications,2015,42(7).

[5] Gü?demir H, Selim H. Integrating multi-criteria decision making and clustering for business customer segmentation[J].Industrial Management&Data Systems,2015,115(6).

[6] Dullaghan C,Rozaki E.Integration of Machine Learning Techniques to Evaluate Dynamic Customer Segmentation Analysis for Mobile Customers[J].2017.

[7] 蔡淑琴,蔣士淼,GDOLLEOLLE,等.基于在線客戶評論的客戶細分研究[J].管理學報,2015,12(7).

[8] 郭崇慧,趙作為.基于客戶行為的4S店客戶細分及其變化挖掘[J].管理工程學報,2015,29(4).

[9] 張虎,王國華,鄭文芳.基于MaxDiff和潛在類別分析的移動支付客戶細分研究[J].數理統計與管理,2017,36(3).

[10] 宋華,云俊.基于客戶感知價值的客戶細分研究[J].工業工程, 2015,18(4).

[11] 鄧聚龍.灰色系統理論教程[M].武漢:華中理工大學出版社, 1990.

[12] 劉思峰,等.灰色系統理論及其應用(第八版)[M].北京:科學出版社有限責任公司,2017.

[13] 卓金武,周英.數據挖掘技術與實踐(MATLAB版)[M].北京:電子工業出版社,2015.

[14] Ravasan A Z,Mansouri T.A Fuzzy ANP Based Weighted RFM Model for Customer Segmentation in Auto Insurance Sector[J].International Journal of Information Systems in the Service Sector,2015,7(2).

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:10:36

大眾投資指南(2021年35期)2021-02-16 01:06:26

中國交通信息化(2020年1期)2020-07-27 02:50:04

電力與能源(2017年6期)2017-05-14 06:19:37

中國中醫藥信息雜志(2016年7期)2016-12-01 06:07:55

信息通信技術(2015年6期)2015-12-26 01:16:46

西安工程大學學報(2014年2期)2014-02-28 18:03:05

河南科技(2014年23期)2014-02-27 14:18:43

電子設計工程(2014年18期)2014-02-27 12:00:13

電子設計工程(2014年18期)2014-02-27 12:00:12