偏成長(zhǎng)型的GARP策略在中國(guó)A股市場(chǎng)的實(shí)證檢驗(yàn)

2018-09-10 03:46:16謝志賢譚躍

中國(guó)商論 2018年21期

謝志賢 譚躍

摘 要:兼顧內(nèi)在價(jià)值和成長(zhǎng)性的GRAP策略已經(jīng)被眾多機(jī)構(gòu)證明是相對(duì)最優(yōu)的投資組合策略。本文在前人研究基礎(chǔ)上,提出了一個(gè)適用于中國(guó)A股市場(chǎng)的“偏成長(zhǎng)型的GARP策略”,并以2009—2016年中國(guó)A股市場(chǎng)作為模擬環(huán)境,構(gòu)建并運(yùn)行GARP50投資組合,最終用實(shí)證檢驗(yàn)的方式證明了這一偏成長(zhǎng)型的GARP策略適用于中國(guó)A股市場(chǎng)的結(jié)論。在理論上具有一定的創(chuàng)新意義,在實(shí)踐上也為投資者提高收益提供了有利參考。

關(guān)鍵詞:成長(zhǎng)投資 GRAP策略 成長(zhǎng)投資組合 實(shí)證檢驗(yàn)

中圖分類號(hào):F832.48 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2018)07(c)-035-04

1 GRAP策略的有效性

為了找到最優(yōu)的證券組合投資策略,金融機(jī)構(gòu)的投研人員可謂不遺余力,日夜摸索。國(guó)外的一些研究機(jī)構(gòu)曾對(duì)世界上重要的證券市場(chǎng)的證券投資基金產(chǎn)品的投資業(yè)績(jī)進(jìn)行過(guò)詳細(xì)的統(tǒng)計(jì)分析,最終結(jié)果發(fā)現(xiàn),相對(duì)最優(yōu)的投資組合策略是兼顧公司內(nèi)在價(jià)值和成長(zhǎng)性的投資組合策略,即GARP策略。

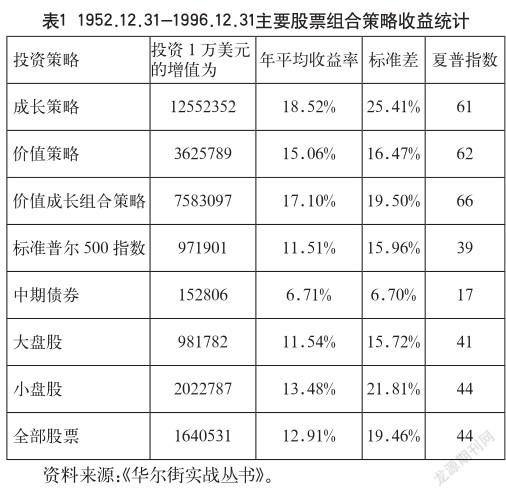

在投資策略實(shí)證研究當(dāng)中,最具說(shuō)服力的是美國(guó)學(xué)者Henery Insana在《華爾街實(shí)戰(zhàn)叢書》中進(jìn)行的投資策略實(shí)證研究檢驗(yàn),這次檢驗(yàn)所使用的樣本數(shù)據(jù)取自美國(guó)證券市場(chǎng),覆蓋范圍長(zhǎng)達(dá)44年,這也是目前為止在投資策略研究方面做過(guò)的最長(zhǎng)的研究案例。Henery Insana按照選股方法的不同,構(gòu)建不同的投資組合,并計(jì)算各組合的投資收益率,最終的結(jié)果如表1所示。

從統(tǒng)計(jì)結(jié)果看,Henery Insana的實(shí)證研究說(shuō)明了三點(diǎn):一是市場(chǎng)是可以戰(zhàn)勝的。成長(zhǎng)策略組合、價(jià)值策略組合和價(jià)值成長(zhǎng)組合的年復(fù)合收益率分別是標(biāo)準(zhǔn)普爾500指數(shù)的1.61倍、1.31倍、1.49倍;是全部股票投資組合的1.43倍、1.17倍和1.32倍。說(shuō)明了投資者通過(guò)運(yùn)用科學(xué)的投資策略是完全可以獲得超額收益的。二是在該統(tǒng)計(jì)中,成長(zhǎng)策略取得的收益率最大。成長(zhǎng)策略的累計(jì)收益率幾乎是全部股票的13倍,但是其收益波動(dòng)性和不確定也最大,這樣會(huì)給投資者的長(zhǎng)期持股造成很大的心理壓力。三是價(jià)值成長(zhǎng)組合策略的sharpe指數(shù)最高,達(dá)到66。說(shuō)明在同等條件下,組合的無(wú)風(fēng)險(xiǎn)收益率是最高的。對(duì)于長(zhǎng)期投資者來(lái)說(shuō),積極穩(wěn)健的投資回報(bào)往往是第一訴求。因此,總體比較來(lái)看,價(jià)值成長(zhǎng)組合策略是最佳的中長(zhǎng)期投資策略。

但是,Henery Insana的實(shí)證研究是基于美國(guó)證券市場(chǎng),對(duì)于中國(guó)A股市場(chǎng)是否適用和效果是否顯著仍需驗(yàn)證。因此接下來(lái),將以中國(guó)A股市場(chǎng)為基礎(chǔ),驗(yàn)證該策略的適用性和有效性。

2 偏成長(zhǎng)型的GRAP策略指標(biāo)的選用

傳統(tǒng)的GARP策略價(jià)值指標(biāo)和成長(zhǎng)指標(biāo)一般各占50%,考慮到中國(guó)A股市場(chǎng)成長(zhǎng)股往往比價(jià)值股更能夠取得較大收益以及中小投資者偏愛(ài)成長(zhǎng)股投資的特殊環(huán)境,本文在傳統(tǒng)GARP策略基礎(chǔ)上進(jìn)行創(chuàng)新,提出了“偏成長(zhǎng)型的GARP策略”的概念,即在指標(biāo)的選用上,成長(zhǎng)型指標(biāo)占比超過(guò)50%,本實(shí)證檢驗(yàn)中達(dá)到90%的比例,而價(jià)值型指標(biāo)只占10%的比例。

選用的指標(biāo)和權(quán)重比例如下:一是成長(zhǎng)規(guī)模指標(biāo)。本文選用的是總資產(chǎn)同比增長(zhǎng)率、凈資產(chǎn)同比增長(zhǎng)率和營(yíng)業(yè)收入同比增長(zhǎng)率,在權(quán)重上各占10%;二是成長(zhǎng)質(zhì)量指標(biāo),由于成長(zhǎng)質(zhì)量往往比規(guī)模更重要,本文選用的是營(yíng)業(yè)利潤(rùn)同比增長(zhǎng)率、ROA增長(zhǎng)率和EPS增長(zhǎng)率,各占20%的權(quán)重;三是安全估值指標(biāo)。選用的是預(yù)測(cè)PEG值,PEG值介于0~2之間,在權(quán)重上只占10%。

3 偏成長(zhǎng)型的GRAP策略的實(shí)證檢驗(yàn)

本文采用的樣本為滬深A(yù)股市場(chǎng)全部股票,選用的量化工具為Choice金融終端之“量化選股”模型,輸出的圖表由SPSS軟件統(tǒng)計(jì)后導(dǎo)出的Excel數(shù)據(jù)所生成。

3.1 流程設(shè)計(jì)

本文的適用性檢驗(yàn)流程設(shè)計(jì)如下。

第一步,確定成長(zhǎng)股的篩選范圍。為中國(guó)滬深A(yù)股市場(chǎng)全部股票。

第二步,確定具有可比性的財(cái)務(wù)指標(biāo)。本文選用的是總資產(chǎn)同比增長(zhǎng)率、凈資產(chǎn)同比增長(zhǎng)率、營(yíng)業(yè)收入同比增長(zhǎng)率、營(yíng)業(yè)利潤(rùn)同比增長(zhǎng)率、ROA增長(zhǎng)率、EPS增長(zhǎng)率、預(yù)測(cè)PEG等七大最具代表性的財(cái)務(wù)指標(biāo)。

第三步,采用序數(shù)打分法,對(duì)選用的財(cái)務(wù)指標(biāo)進(jìn)行打分排序從而確定指標(biāo)得分的秩值。本文在打分時(shí),不考慮公司指標(biāo)和所處行業(yè)平均水平的差異,目的是在全市場(chǎng)中尋找最具潛力的成長(zhǎng)股。另外,這種方式選出來(lái)的組合暗含了宏觀經(jīng)濟(jì)周期對(duì)于行業(yè)配置的優(yōu)化結(jié)果。

第四步,根據(jù)設(shè)定的篩選標(biāo)準(zhǔn),選取得分居前的50只股票構(gòu)建成長(zhǎng)投資組合。

第五步,對(duì)投資組合的收益率與基準(zhǔn)收益率(上證指數(shù)和滬深300指數(shù)漲幅)做比較,如投資組合的收益率明顯高于基準(zhǔn)收益率,則證明這種成長(zhǎng)投資策略在A股市場(chǎng)是有效的。

3.2 參數(shù)設(shè)置

(1)檢驗(yàn)區(qū)間。

為了考察成長(zhǎng)投資策略在A股市場(chǎng)的適用性,本文選擇的時(shí)間區(qū)間是2009年10月21日—2016年10月20日,這段時(shí)間上證指數(shù)從3084.45點(diǎn)回到3084.46點(diǎn),7年間指數(shù)幾乎零增長(zhǎng),方便對(duì)比的同時(shí),也能夠更好的證明成長(zhǎng)投資能夠取得較高的超額收益的結(jié)論。GARP策略投資組合每年重新構(gòu)造兩次,分別為年報(bào)基本結(jié)束的4月20日和三季報(bào)基本結(jié)束的10月20日,如果組合構(gòu)造日為非交易日,構(gòu)造日則順延至開盤日為止。

(2)數(shù)據(jù)選擇。

本模型財(cái)務(wù)指標(biāo)數(shù)據(jù)均采用收盤價(jià)數(shù)據(jù)(復(fù)權(quán)價(jià))。

(3)投資組合配置。

每半年構(gòu)造一次投資組合,每次構(gòu)造的投資組合中股票數(shù)量取決于每一期GARP策略的選股結(jié)果,根據(jù)每期打分的結(jié)果,取每期按秩得分前50位的個(gè)股構(gòu)建GARP50投資組合。若初選指標(biāo)篩選出來(lái)的個(gè)股小于50只,則全部進(jìn)入投資組合。50只股票中,每只股票等權(quán)重構(gòu)造投資組合。

(4)業(yè)績(jī)比較基準(zhǔn)。

以市場(chǎng)上最具有代表性的上證指數(shù)和滬深300指數(shù)為業(yè)績(jī)比較基準(zhǔn)。

(5)選股流程。

本文所用的模型僅為財(cái)務(wù)指標(biāo)選股模型,并未考慮宏觀環(huán)境、行業(yè)環(huán)境、公司管理層素質(zhì)等較難量化的一些因素。其中的邏輯是:一是這些指標(biāo)其實(shí)已經(jīng)隱含了社會(huì)經(jīng)濟(jì)政治環(huán)境等因素;二是如果在省略這些因素的情形下依然能夠獲得超額收益的話,足以證明GARP策略是適用于我國(guó)A 股市場(chǎng)的。

(6)分紅除息和交易成本。

本模型中的投資組合中未計(jì)算個(gè)股的分紅除息和交易成本的影響。通常分紅除息后股票價(jià)格會(huì)有有一定下跌,因此本文計(jì)算持有期的流通市值實(shí)際上會(huì)稍微低估,大約低估1%~2%。但由于本模型的投資組并未計(jì)算每次調(diào)倉(cāng)換股而產(chǎn)生的交易成本,于是每期的投資組合收益又稍微高估1%~2%左右。兩者相互抵消一部分后,實(shí)際上的誤差不會(huì)超過(guò)1%,因此忽略不計(jì)。

(7)初選指標(biāo)。

本文通過(guò)總資產(chǎn)同比增長(zhǎng)率、凈資產(chǎn)同比增長(zhǎng)率、營(yíng)業(yè)收入同比增長(zhǎng)率、營(yíng)業(yè)利潤(rùn)同比增長(zhǎng)率、ROA增長(zhǎng)率、EPS增長(zhǎng)率、預(yù)測(cè)PEG等七大指標(biāo)進(jìn)行初選,其中各函數(shù)的設(shè)計(jì)如下:總資產(chǎn)同比增長(zhǎng)率≥20%,凈資產(chǎn)同比增長(zhǎng)率≥10%,營(yíng)業(yè)收入同比增長(zhǎng)率≥20%,營(yíng)業(yè)利潤(rùn)同比增長(zhǎng)率≥10%,ROA增長(zhǎng)率≥5%,EPS增長(zhǎng)率≥5%,預(yù)測(cè)PEG 介于0~2之間。

(8)打分方法。

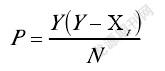

通過(guò)Choice金融終端將滿足初選財(cái)務(wù)指標(biāo)的個(gè)股統(tǒng)計(jì)出來(lái)之后,對(duì)這些個(gè)股的財(cái)務(wù)指標(biāo)進(jìn)行排序,按秩打分,公式如下:

其中,P表示分?jǐn)?shù);N表示每項(xiàng)指標(biāo)的最高分;Y表示樣本總數(shù);Xt表示樣本t秩。

分值設(shè)定:總資產(chǎn)同比增長(zhǎng)率、凈資產(chǎn)同比增長(zhǎng)率、營(yíng)業(yè)收入同比增長(zhǎng)率、營(yíng)業(yè)利潤(rùn)同比增長(zhǎng)率、ROA增長(zhǎng)率、EPS增長(zhǎng)率得分分別為10分,按順序打分,即增長(zhǎng)率越高,得分越高;預(yù)測(cè)PEG得分為10分,按倒序打分,即指標(biāo)越大,得分越低。

(9)組合構(gòu)建。

根據(jù)每期打分的結(jié)果,將每期按秩得分前50位的個(gè)股構(gòu)建GARP50投資組合,若當(dāng)期篩選出來(lái)的個(gè)股小于50只,則全部進(jìn)入投資組合。

3.3 檢驗(yàn)結(jié)果

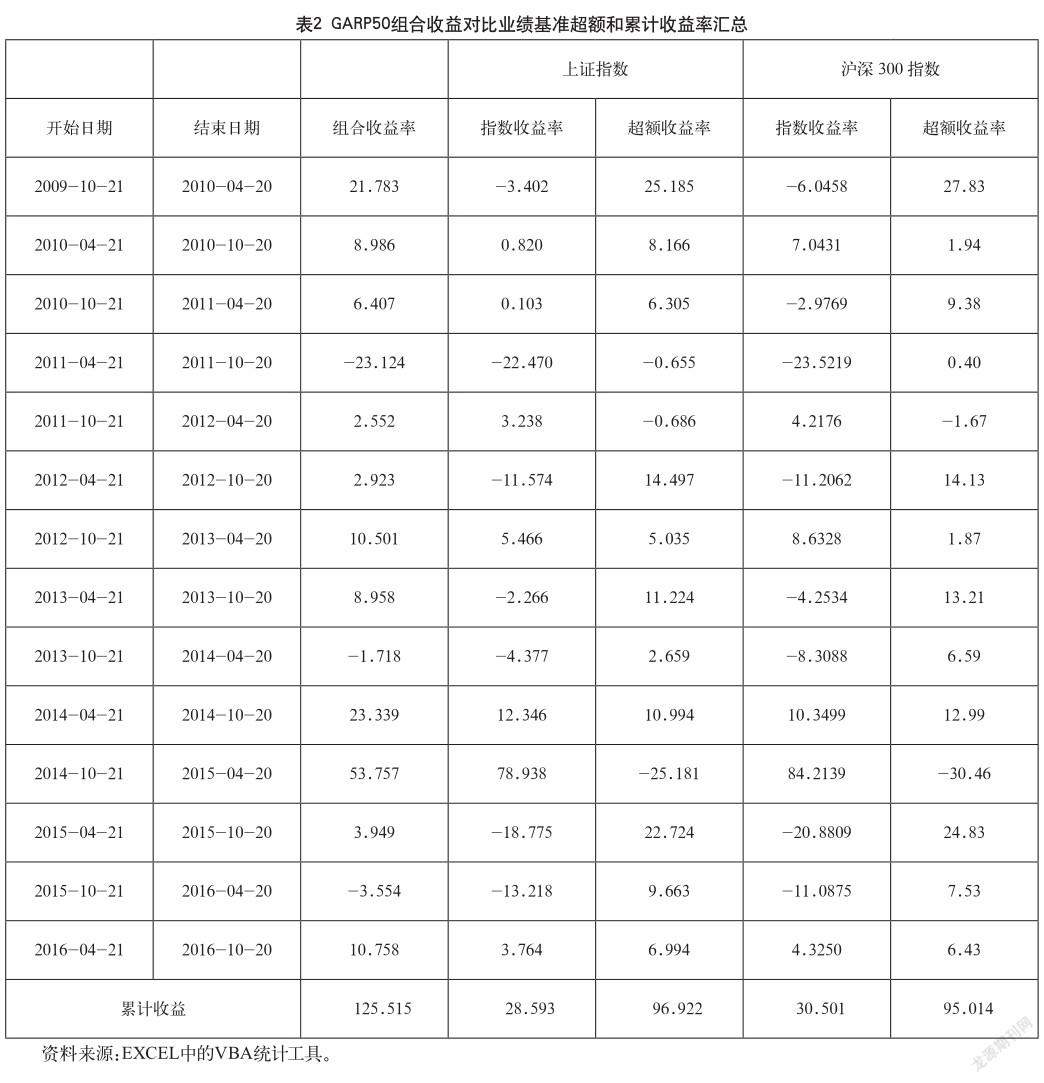

按照上述方法運(yùn)行偏成長(zhǎng)型的GARP策略模型,篩選出符合條件的個(gè)股取前50只股票構(gòu)建成長(zhǎng)投資組合(不足50只股票的情況下有多少取多少),按照模擬投資進(jìn)行運(yùn)作,每期的投資組合每半年重構(gòu)一次,與上證指數(shù)和滬深300指數(shù)作比較,最終得到的數(shù)據(jù)和圖形如表2和圖1所示。

表2顯示的是GARP50組合對(duì)比上證指數(shù)、滬深300指數(shù)的超額收益和累計(jì)收益率的匯總表,從表2中可以看出,在2009年10月—2016年10月這14個(gè)半年區(qū)間里,成長(zhǎng)投資組合的累計(jì)收益率為125.515%,相對(duì)于上證指數(shù)的超額收益率為96.922%,相對(duì)于滬深300指數(shù)的超額收益率為95.014%。14個(gè)區(qū)間里,相對(duì)上證指數(shù),11個(gè)區(qū)間的超額收益為正值,相對(duì)正收益概率高達(dá)78.57%,相對(duì)滬深300指數(shù),12個(gè)區(qū)間的超額收益為正值,相對(duì)正收益概率為高達(dá)85.71%。很明顯,偏成長(zhǎng)型的GARP策略顯著的超越了市場(chǎng)的平均收益率。

從圖1來(lái)看,在這14段區(qū)間中,超額收益為負(fù)值并且最大出現(xiàn)在2014年10月—2015年4月這段時(shí)間區(qū)間,此時(shí)正值2014—2015年“杠杠牛市”的沖頂階段。這段期間,由于資金的大量涌入,績(jī)差股補(bǔ)漲明顯,因此價(jià)值成長(zhǎng)股漲幅相對(duì)落后。超額收益為正值并且最大出現(xiàn)在2009年10月—2010年4月、2015年4月—2015年10月這兩段時(shí)間區(qū)間,此時(shí)正值“杠桿牛市”結(jié)束和開始高位下跌的階段。這段期間,投資組合的價(jià)值和成長(zhǎng)優(yōu)勢(shì)體現(xiàn)的非常明顯,不僅沒(méi)有跟隨大盤下跌,反而出現(xiàn)了絕對(duì)正收益。這說(shuō)明GARP策略選出來(lái)的投資組合在市場(chǎng)整體低迷情況下具有明顯的抗跌性,對(duì)于長(zhǎng)期投資來(lái)說(shuō),不失為一種既穩(wěn)健又能取得高投資回報(bào)的優(yōu)秀投資策略。

4 實(shí)證檢驗(yàn)結(jié)論

第一,本文采用的“偏成長(zhǎng)型的GARP策略”是有效的,并且能夠成功跨越牛熊取得顯著的超額收益,從長(zhǎng)期投資的角度來(lái)看,不失為一種既穩(wěn)健又能取得高投資回報(bào)的優(yōu)秀投資策略。

第二,考慮中國(guó)A股市場(chǎng)成長(zhǎng)股往往比價(jià)值股更能夠取得超額收益以及中小投資者偏愛(ài)成長(zhǎng)股的特殊環(huán)境,本文對(duì)傳統(tǒng)GARP策略進(jìn)行了創(chuàng)新,提出了“偏成長(zhǎng)型的GARP策略”,這是對(duì)客觀事實(shí)尊重后的一種改進(jìn)。在目前市場(chǎng)里,筆者認(rèn)為,PE和PB指標(biāo)在中國(guó)市場(chǎng)的效果并不顯著,不然很難說(shuō)清楚為什么低PE和低PB的價(jià)值股一直被市場(chǎng)冷遇。因此,本文在估值的合理性上只選用了預(yù)測(cè)PEG值,這樣有兩個(gè)方面的優(yōu)勢(shì):一方面是高市盈率往往伴隨的是高增長(zhǎng)率,如果一只股票的市盈率很高,但是其凈利潤(rùn)增長(zhǎng)率比市盈率還高并且具有趨勢(shì)性,則這種高PE是相對(duì)合理的;另一方面,預(yù)測(cè)PEG值其實(shí)是融入了分析師對(duì)公司股票的預(yù)測(cè)信息。這有利于更好地反映上市公司未來(lái)的財(cái)務(wù)狀況,從而使數(shù)量化選股模型能夠更好地反映公司的內(nèi)在價(jià)值和成長(zhǎng)性。

第三,“偏成長(zhǎng)型的GARP策略”是通過(guò)長(zhǎng)期投資來(lái)獲得超額收益的,因此并不適合短線投資者。因?yàn)樵摬呗运捎玫呢?cái)務(wù)數(shù)據(jù)每半年更新一次,并且中途如果公司的成長(zhǎng)性沒(méi)有發(fā)生實(shí)質(zhì)性的變化,一般都會(huì)持有到該時(shí)間區(qū)間結(jié)束才會(huì)換股。

參考文獻(xiàn)

[1] (美)菲利普·A·費(fèi)雪.怎樣選擇成長(zhǎng)股[M].北京:地震出版社,2007,6(1).

[2] (美)彼得·林奇.戰(zhàn)勝華爾街(珍藏版)[M].北京:機(jī)械工業(yè)出版社,2015,5(1).

[3] (美)肯尼思L·費(fèi)雪.超級(jí)強(qiáng)勢(shì)股[M].北京:機(jī)械工業(yè)出版社, 2015,5(1).

[4] 馬璐,胡江嫻.企業(yè)成長(zhǎng)性分析與評(píng)價(jià)[J].商業(yè)研究,2005,4(7).

[5] 隋波,薛惠鋒.企業(yè)成長(zhǎng)評(píng)價(jià)模型[J].系統(tǒng)工程,2005,5(6).

[6] Lang,Larry H P,Rene M Stulz,Tobins Q.Corporate Diversification,and Firm Value[J].Journal of Political Economy,1994,10(2).

[7] Solvay J,Sanglier M.A model of the growth of corporate Business Review productivity[J].International Business Review,1998,4(7).