內部控制質量的影口向因素分析

2018-09-10 13:33:46鄒豐華

糧食科技與經濟 2018年8期

鄒豐華

[摘要]農業作為國民經濟發展的基礎,其發展速度和發展質量不僅關系到國家安全,還影響著工業、服務業等非農產業的發展。近年來頻發的食品安全問題使得社會各界開始逐漸重視企業內部控制質量,農業作為與食品安全聯系緊密的行業,農業企業的內部控制質量是政府和學術界理應關注的焦點。本文基于2010-2017年中國A股農業上市公司,對其內部控制質量進行評估,重點分析了影響內部控制質量的董事會因素。實證結果表明,董事會特征對農業上市公司內部控制質量具有顯著影響,具體表現為董事會規模和內部控制量之間呈現倒“U”關系,董事會獨立性越高,內部控制質量也就越高。另外,審計委員會的設計以及董事長和總經理兩職分離均能夠提升內部控制質量。

[關鍵詞]農業上市公司;內部控制質量;董事會特征

中圖分類號:F306 文獻標識碼:A DOI:10.16465/j.gste.cn431252ts.20180802

1前言

食品安全問題一直是社會各界關注的焦點,特別是近年來頻發的食品安全事故,引發了政府、消費者和學者關于市場經濟制度建設和企業內部控制問題的激烈討論,拋開制度層面建設的不足,這一系列突發事故是企業缺乏良好內部控制質量的突出體現。現代企業內部控制問題的重視從1994年COSO委員會所制定和通過的《內部控制整合框架》開始,西方各國逐步開展企業內部控制的實施和監管。我國由于市場經濟發展較晚,直到2008年才正式頒布了《企業內部控制基本規范》,標志著我國政府開始加強對企業內部控制建設的管理。企業內部控制是使企業提升自身經營效率,積極履行自身社會責任的保障,因此,學術界對于企業內部控制問題的研究也十分廣泛,成果十分豐富。

關于企業內部控制的學術研究中,其影響因素是一個被廣泛探討的課題。諸多影響企業內部控制質量的因素中,公司治理結構是最重要的變量。公司治理結構決定了企業內部控制制度的建立、實施和監管,特別是董事會結構,負責內部控制制度的構建和內部控制實施過程和結果的監督。以往學術領域重點關注董事會的單方面特征,比如大部分文獻會重點研究董事會規模、董事會獨立性等,理論和實證模型中并沒有盡可能包含影響企業內部控制質量的全部因素,因此需要解決以往可能遺漏重要解釋變量的問題,完善已有理論和實證成果。另外,農業企業是食品安全問題高發的一類企業,應該更加重視其內部控制問題。因此,本文重點對農業上市公司的內部控制問題進行研究,重點關注董事會特征對于其內部控制質量的影響,通過基于以往研究成果的理論分析和實證檢驗,希望能夠為學術界關于內部控制問題和政府相關制度建設提供科學合理的數據支持。

2文獻綜述

本文關于影響內部控制質量的董事會特征集中分析董事會規模、兩職分離、審計委員會設立和董事會獨立性四個方面。通過對已有文獻的整理和歸納,發現已有研究特別是實證文獻關于董事會特征和內部控制質量的分析并沒有較為一致的結論,其中有樣本選擇、變量度量等方面的原因。

董事會規模對于內部控制質量的影響是絕大多數文獻均會進行研究的問題,不過研究結論差異較大。理論上,組織成員數量對于組織決策效率的影響并非線性,當成員數量較少時,增加參與者能夠提高各種決策事項的實施效率。但是如果成員過多,勢必會造成組織結構臃腫、信息傳遞不暢、信息失真等問題,從而決策效率會下降。理論所揭示的兩種相反關系在不同的文獻中得到驗證。蘇衛東等基于上市公司數據,對公司內部控制質量和董事會規模的關系進行實證研究,研究結果表明,董事會規模過大會造成上市公司盈余管理質量的下降,從而不利于內部控制的實施。周昌紅持有相反的觀點,認為董事會成員的增加能夠為公司決策帶來多元化,成員之間不同的學歷背景、管理經驗均能夠提高內部控制質量和內部控制有效性。并且通過實證分析發現,董事會規模擴大有利于企業信息披露。持有類似的觀點有李繼志等認為董事會規模有利于公司經營績效;丁棠麗等認為董事會規模能夠提升內部控制質量,促進內部控制缺陷的整改。

兩職分離指董事長和總經理不由一人共同擔任,兩職分離在理論上能夠起到監督平衡和降低代理問題的作用。羅新華等實證研究發現,董事長和總經理由一人擔任時,會出現損害中小股東的現象。葉陳剛等同樣發現兩職兼任不利于企業內部控制活動的實施,企業財務風險會顯著提升。由此可見學術界關于兩職分離和企業內部控制質量的關系取得了較為一致的結論。審計委員會的設立是為了進行公司財務報告等各種信息披露的內部審計,同時配合外部審計保證公司信息披露的真實性和準確性。因此理論上審計委員會能夠提高公司內部控制質量。張先治等認為公司設立審計委員會能夠保證內部控制活動的順利進行。潘珺等研究發現審計委員會并不能提升內部控制質量,反而會降低管理質量。董事會獨立性一般通過獨立董事的數量進行度量,理論上獨立董事作為外部監管者能夠提高公司的監管效果和內部控制制度的實施,但是國內諸多文獻表明,董事會獨立性即獨立董事并不能提升企業的內部控制質量。蔡志岳等認為董事會獨立性越高,企業行為越規范,內部控制質量也越高,但是實證結果卻并不顯著。梁雯等持有類似的觀點和結論。

3研究設計

3.1變量選擇和度量

內部控制質量作為本文的被解釋變量,理論上應該是企業一系列內部控制活動的綜合評估結果,具體包括內部控制制度構建、內部控制活動執行以及內部控制結果評估。如果要進行內部控制質量的科學評估,首先需要明確內部控制質量評價的指標體系,但是目前無論是學術界還是監管部門均沒有形成一套科學、合理、完善的評估體系。在對內部控制進行研究的過程中,多數學者只是選擇某一個方面特別是揭示內部控制缺陷的事件或者行為,比如證監會等監管部門的處罰通知,通常采用0、1等分類變量進行度量,但是這種評估和度量只能夠區分內部控制存在真實缺陷的公司,缺乏全面性。內部控制質量的科學評估需要重點考慮內部控制的合規性、公司經營風險和財務風險、經營績效以及信息披露質量等問題。博迪數據公司通過對上述內部控制質量評估所涉及的各方面進行綜合評價,形成了一套較為完善的評估體系,采用科學合理的評估方法發布了中國上市公司內部控制質量的評估結果。博迪所提供的內部控制質量指數已經被諸多學者廣泛使用,因此本文遵循以往研究,采用博迪數據公司所提供的內部控制質量指數作為被解釋變量的度量。

本文所關注的解釋變量是董事會結構,涉及四個方面的評估。董事會規模通常采用董事會人數進行度量,董事會獨立性采用獨立董事比例度量,兩職分離和審計委員會的設立均為虛擬變量,若等于1則表示兩職分離和設立審計委員會,兩職兼任和未設立審計委員會時則等于0。

控制變量的選擇參考宋文閣等的研究,在回歸過程中加入了公司規模(采用總資產度量)、公司杠桿(采用資產負債率度量)、股權集中度(采用第一大股東持股比例度量)以及公司成長能力(采用主營業務增長率度量)。

3.2實證模型構建

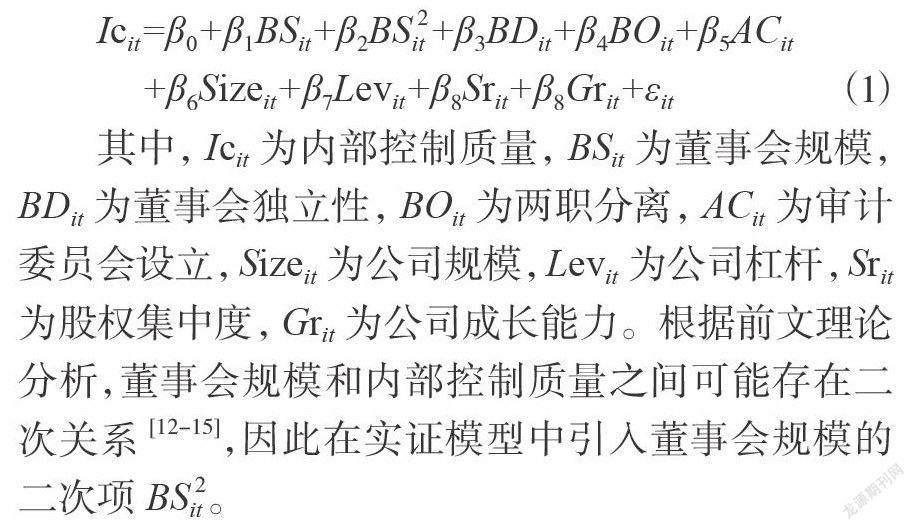

本文主要對董事會特征和內部控制質量的關系進行研究,基于理論分析和變量選擇,構建董事會特征和內部控制質量之間的實證模型如下所示:

4結果與分析

4.1樣本選擇

本文用于實證分析的數據來自國泰安數據庫,內部控制質量數據來自博迪數據公司。樣本選擇遵循:滬深A股農業上市公司、剔除數據缺失樣本、剔除凈資產小于零樣本。連續變量進行99%和1%縮尾處理,最終獲得農業上市公司樣本數量5632個,時間為2010-2017年。

4.2模型估計結果

由于樣本屬于面板數據,因此采用固定效應模型估計,實證估計結果見表1。豪斯曼檢驗結果均表明應該采用固定效應模型進行參數估計,F值顯著性水平很高說明模型變量的選擇具有統計意義,擬合優度R2也在合理范圍內。

模型估計結果表明,董事會特征對于內部控制質量具有顯著影響。具體來看,董事會規模的一次項BS系數分別為2.74和0.83,在1%水平下顯著,說明董事會規模的增加有利于公司內部控制質量。為了驗證可能存在的二次關系,引入董事會規模的二次項BS2,系數估計結果為1.19,同樣在1%水平顯著。實證結果顯示董事會規模和內部控制質量之間存在顯著的倒“U”特征,說明董事會規模對于內部控制質量的影響應該受到其自身的作用,當董事會規模較小時,增加董事會人數能夠提高內部控制質量,但是過多的董事會人數反而會帶來內部控制質量的降低。BO為兩職分離變量,如果董事長和總經理不由一人擔任,則等于1,反之則為0。系數估計結果表明,兩職分離有利于內部控制質量的提升。審計委員會AC和董事會獨立性BD的估計結果與以往研究成果一致,設立審計委員會有利于提升內部控制質量,獨立董事比例對于內部控制活動并無顯著影響。

5結論

本文基于已有理論和研究成果,對農業上市公司內部控制質量和董事會特征的關系進行實證檢驗。結果表明董事會特征對于內部控制質量具有顯著影響。其中董事會規模與內部控制質量之間呈現顯著的倒“U”關系,設立審計委員會和兩職分離有利于公司內部控制活動的進行,獨立董事的比例并不影響內部控制質量。