淺談風險投資對戰略聯盟的影響

2018-09-10 07:22:44梁曉鳴張山山

中國商論 2018年5期

梁曉鳴 張山山

摘 要:戰略聯盟是一種新型的競爭戰略方式,這種戰略組織模式可以幫助企業有效地降低生產成本費用,節約資源,分擔風險,增加利潤,還可以避免市場過度競爭,使企業之間在合作中競爭,在競爭中合作,達到互利互贏的目的。本文以500家創業板公司作為初始研究樣本,通過篩選出進行過戰略聯盟以及有可比性的公司,最終選定了在2010年~2013年間進行過戰略聯盟的77家公司作為研究對象,通過Excel表格計算六個對戰略聯盟有重要影響的財務指標,來對比有風險投資背景的聯盟公司與無風險投資背景的聯盟公司實行戰略聯盟的強弱。最終得出結論:在保持公司有一個更好發展的前提下,有風險投資背景的聯盟公司實行戰略聯盟的效力比無風險投資背景的聯盟公司強。

關鍵詞:風險投資 戰略聯盟 創業板公司

中圖分類號:F832.48 文獻標識碼:A 文章編號:2096-0298(2018)02(b)-186-04

風險投資和戰略聯盟作為現在公司最為關注的兩種有發展前景的戰略,現在很多文獻大多數研究風險投資對戰略聯盟的成因分析,很少涉及到風險投資聯盟的實行效力的好壞。因此,本文選擇創業板公司作為研究對象,通過對2010年~2013年進行過戰略聯盟公司的數據分析,幫助更多公司了解風險投資對戰略聯盟的影響,有利于公司選擇最優的投資經營策略。因此,本文通過對他人論文的研究,提出本文需要研究的重點—風險投資對戰略聯盟的影響。

1 風險投資對戰略聯盟影響數據分析

樣本選取、數據來源和變量說明。

1.1 樣本選取和數據來源

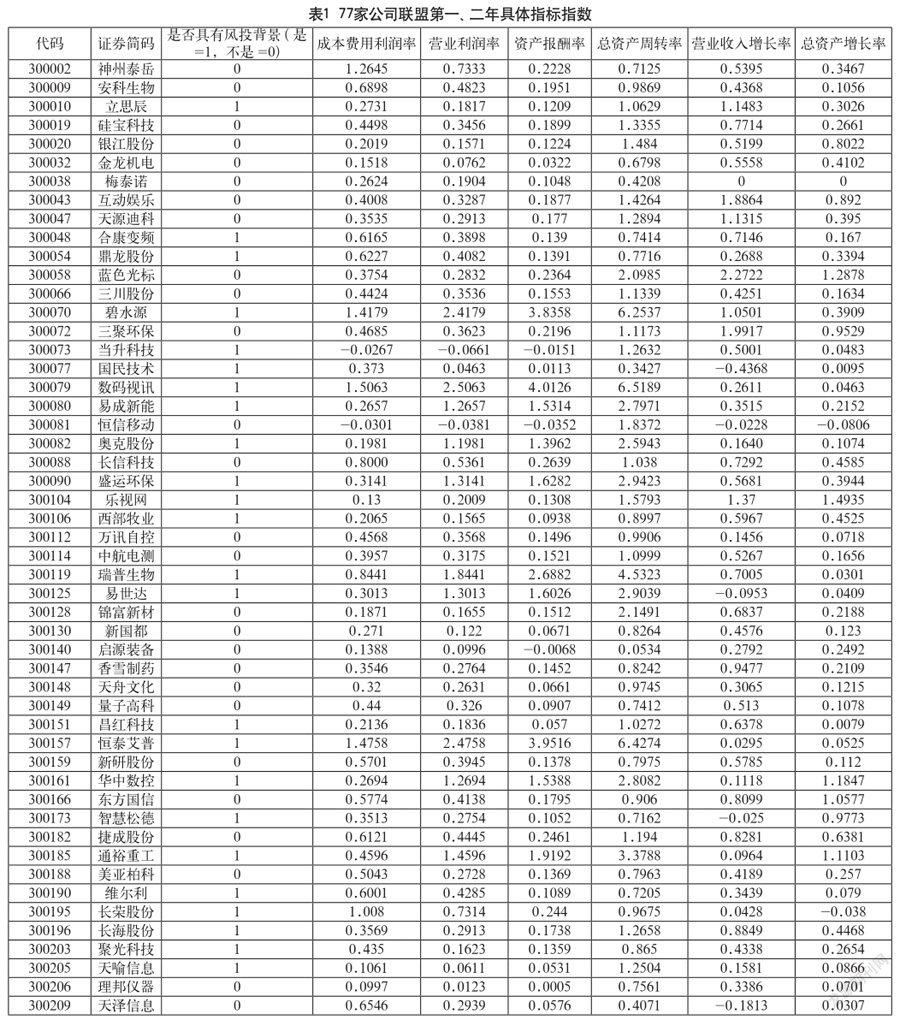

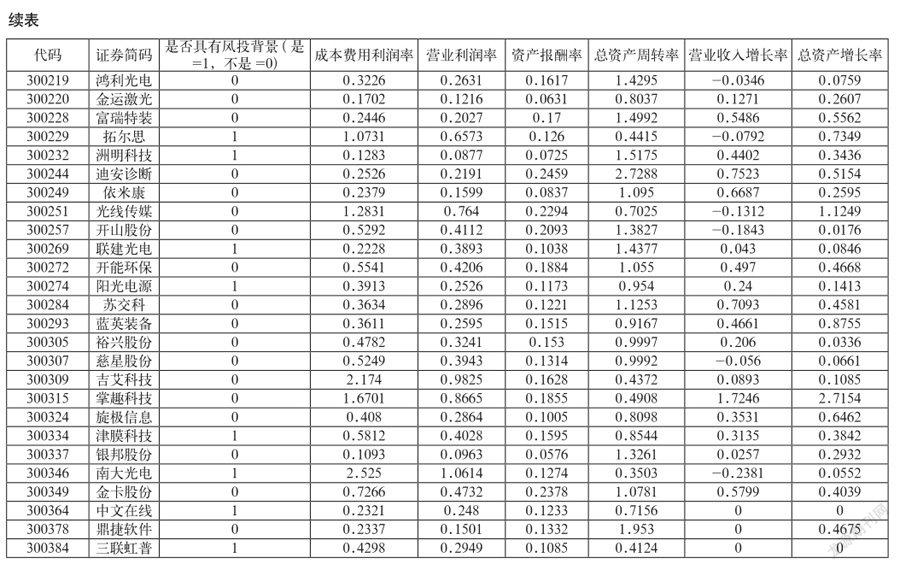

本文通過選取截至到2016年3月上市的500家創業板公司作為初始樣本,通過以下標準,最終確認所用數據:(1)由于本文研究需要涉及到進行戰略聯盟當年和下一年的財務數據,故剔除2013年以后聯盟的創業板公司;(2)剔除沒有進行戰略聯盟的公司;(3)剔除2009年進行聯盟的公司,因為沒有可比較性;(4)剔除異常的數據。最終選定了2010年~2013年這四年的77家有進行戰略聯盟的創業板公司,其中公司數目從2010年至2013年分別為13、21、19和24家(表1給出具體分類)。本文研究的所有數據來源于國泰君安數據庫、中財網行情數據庫和中國風險投資網。

創業板公司是否具有風險投資背景,吳超鵬、吳世農(2012)提到:(1)在查詢上市公司十大股東時,名稱中如含有“風險投資”“創業投資”“創業資本投資”的字樣,則判定此上市公司具有風險投資背景;(2)若上市公司的十大股東的名稱中包含“高科技投資”“高科技股份投資”“高新投資”“技術投資”“科技投資”“信息產業投資”“資產管理投資”等字樣,通過網絡查詢此股東的主營業務,如其中含有“創業投資”“風險投資”的字樣,則判定為該股東所在的上市公司具有風險投資背景。按照以上標準,本文發現在2010年~2013年間有進行過戰略聯盟的77家公司中有32家具有風險投資背景,占總樣本比例的41.6%,45家沒有風險投資背景,占總樣本比例的58.4%。

對于創業板公司是否有進行戰略聯盟,根據梅路(2013)提出:從廣義來說,企業間的團結合作都可以歸類為戰略聯盟。本文主要從創業板公司關聯關系中選取是否具有聯營企業和合營企業這兩個指標,凡是具有這兩個指標之一或者兩個以上,都認定為該創業板公司進行過戰略聯盟。

1.2 變量說明

本文主要通過選取6個財務指標來反映風險投資對戰略聯盟的影響,分別為盈利能力指標:成本費用利潤率、營業利潤率和資產報酬率;營運能力指標:總資產周轉率;成長能力指標:營業收入增長率和總資產增長率。

盈利能力一般是用來衡量公司在進行戰略聯盟政策后獲取利潤的能力。盈利能力的高低直接關系著聯盟企業在組建戰略聯盟之后業績的好壞。為了提高聯盟企業的利潤水平,在一定程度上聯盟企業會降低企業的生產成本和費用支出,以實現企業間的可持續發展。盈利能力指標如下。

(1)成本費用利潤率。成本費用利潤率是利潤總額與營業成本、營業稅金及附加、銷售費用、管理費用和財務費用之和的一個比率,是指企業在生產過程中支出一單位的成本費用可以獲取多少利潤的能力。該指標數值越高,越能表示企業對于成本費用的控制較好,單位成本創造利潤的能力也越提高。

(2)營業利潤率。營業利潤率是營業利潤與營業收入的比值。數值的高低可以真實可靠地反映企業銷售收入的盈利水平。從戰略聯盟的角度,該數值越高,說明企業進行戰略聯盟后,加強了市場核心競爭力,越能體現實行戰略聯盟的優越性。

(3)資產報酬率。資產報酬率是企業凈資產和財務費用之和與平均資產總額的百分比。該指標主要用來反映資產的利用效率,數值越高,說明企業在資產使用效率上越來越好,也表明該企業的經營能力越強,盈利能力越好。

營運能力通常是指企業的經營能力狀況,主要是通過計算資產運營周轉率來綜合分析企業的營運能力好壞。本文選取的是總資產周轉率,它是主營業務收入與平均資產總額的百分比。該指標的高低直接反映了企業總資產的經營效率的高低,總資產的單位創造收益的高低。一般情況下,聯盟企業為了保證資產的利用效率,會采取多種措施,比如通過增加銷售量來提高商品的銷售收入或進行資產處理,將無用的資產進行變現。

成長性是指企業在維持正常生產經營活動的基礎上,選擇開辟新的市場或者擴寬市場的規模等方式,達到規模經濟的效應,因而增強企業自身的發展潛力。本文選擇成長性指標如下。

(1)營業收入增長率。營業收入增長率是本年會計年度營業收入增長額與上年度營業收入總額的比率。該指標主要反映的是聯盟企業的經營狀況、市場占有率以及對經營業務或者市場占有比例擴大趨勢的預測依托,同時也是企業不斷擴張的重要前提。

(2)總資產增長率。總資產增長率是本會計年末總資產增長額與年初資產余額的百分比。該指標通過衡量企業本年度資產規模的增減變化情況,來判斷企業的內在發展能力以及企業生產經營規模的擴張程度。對于以上的指標說明,表2給出了變量的具體定義。

1.3 數據分析

本文通過Excel表格,對所選樣本進行手動計算2010年~2013年進行戰略聯盟的創業板公司當年和第2年的所有指標的均值,來反映風險投資對戰略聯盟的影響,各變量描述性統計結果,如表1所示。

通過表2的數據分析可以得出,我們發現在2010年~2013年間有進行過戰略聯盟的77家公司中有32家具有風險投資背景,占總樣本比例的41.6%,45家沒有風險投資背景,占總樣本比例的58.4%,兩者比例差距不大,故不存在樣本差異大的現象,具有可比性。

表2中,從盈利能力指標出發,首先,有風險投資背景的戰略聯盟公司的成本費用利潤率均值是0.2952,沒有風險投資背景的戰略聯盟公司的成本費用利潤率均值是0.2655,0.2952>0.2655,成本費用利潤率越高,說明單位成本創造的利潤越多,更能體現進行戰略聯盟有利于創業板公司的發展。因此可以得出,有風險投資背景的創業板公司選擇進行戰略聯盟更能有效控制公司的成本費用,節約公司的自身資源,提高盈利能力。其次,有風險投資背景的聯盟公司和無風險投資背景的聯盟公司的營業利潤率均值分別是0.1811和0.1765,有風險投資背景的略勝一籌。營業利潤率數值越高,越能增強企業的市場競爭力,這1組數據說明,有風險投資背景的創業板公司比沒有風險投資背景的創業板公司進行戰略聯盟后更能體現戰略聯盟的優越性。從最后一個盈利指標可知,有風險投資背景的聯盟公司的資產報酬率是0.1992,明顯大于無風險投資背景的聯盟公司0.0754,資產報酬率是研究盈利能力的一個重要財務指標,數值越高,表明企業綜合利用資產的效果越好,因此,從這一指標均值來看,有風投的聯盟公司資產利用效率高,經營管理水平高。從這三個盈利指標綜合分析得出:風險投資的加入,有利于增強創業板公司進行戰略聯盟策略的效力。

營運能力指標總資產周轉率,在表2中,有風投背景的均值0.4677明顯小于無風投背景的均值0.5383。每一家聯盟企業進行風險投資都會根據企業本身的情況有自己的投資目標,一般分為戰略發展目標和財務收益目標,不同的投資目標對風險投資的經營績效影響效果也不同。根據邵偉(2013)研究表明:以戰略發展為投資目標的上市公司進行風險投資時,注重的是長期穩定發展,對企業的經營績效是呈顯著相關的,而以財務收益為投資目標的風險投資,注重的是短期利益收回,對經營績效沒有產生顯著相關,經營績效對風險投資不敏感,因此,在營運能力方面,短期時間內,風險投資的加入并沒有顯著影響戰略聯盟的實施。

從表2可知,有風投背景的營業收入增長率和總資產增長率的均值分別為0.1538和0.1590,均低于無風險投資的營業收入增長率0.2598和總資產增長率0.1793。成長能力指標主要研究的是企業在正常經營狀態下是否有進行市場的開拓或者開辟新的市場,以達到規模效應,但擴大市場必然需要投入大量的人力、物力、財力,且也是一條長期發展路線。方瑩(2009)有提到過,自我國經濟體制改革以來,與高投資相伴隨的是投資的低效率,上市公司的過度投資現象是當今許多國家所面臨的問題。因此,一般情況下,為了聯盟企業穩定的發展,風險投資公司會選擇抑制聯盟公司的過度投資,所以風險投資背景的成長能力指標均較低。

2 結語

風險投資與戰略聯盟的關系問題是當前理論研究的熱點之一。本文以2010年~2013年間進行過戰略聯盟的77家創業板公司作為研究樣本,通過對財務指標的均值研究,得出以下結論:第一,有風險投資背景的創業板公司進行戰略聯盟的實行效力比無風險投資背景的強;第二,有風險投資背景的創業板公司進行戰略聯盟,有利于增強聯盟企業的市場競爭力,降低生產成本,提高經營能力水平,為聯盟企業獲得高收益,這有利于促進聯盟組織機構和組織關系的穩定性發展;第三,從成長能力指標可以表明,風險投資對聯盟企業的發展前景有一個很好的規劃,沒有因急切獲取利潤,而進行過度投資。

參考文獻

[1] 左志剛.風險投資戰略聯盟動機研究[J].戰略決策研究,2014(2).

[2] 張雯月.戰略聯盟中的競爭與合作[J].中外企業家,2015(11).

[3] 朱智恒.淺析風險投資的風險解決方案[J].商,2015(28).