管理層持股與企業R&D投資研究

2018-09-08 05:47:06方燁

中國鄉鎮企業會計 2018年8期

方 燁

一、引言

企業R&D投資強度代表著企業對R&D投資活動的注重程度,研發投資活動如果成功則能為企業帶來較高的超額利潤,并搶先占據新興市場。但是,研發投資活動如果失敗,則會嚴重挫傷企業的盈利能力,甚至會導致企業走向衰敗,其原因主要來源于研發投資高風險、高不確定性和投資周期長的特點。正因如此,雖然企業R&D投資是提高企業核心競爭力的關鍵,但是管理層出于規避風險的考慮,往往會追求個人利益的最大化從而阻礙了企業的R&D投資活動。代理理論認為,當經營者本身就是所有者,他們擁有企業剩余資源的索取權,這時,他們會努力地追求企業價值最大化。

二、理論分析與研究假設

Jensen等(1990)認為,從代理的角度來看,一個鼓勵高管冒險行為的方法是通過授予他們股票期權使他們的個人利益與股東的利益聯系起來。劉振、宋獻中(2010)剖析了激勵CEO投資偏好的根源,認為通過合理設計CEO薪酬契約則能夠有效矯正其投資行為。Wu和Tu(2007)從代理行為的角度檢驗了高管股票期權的薪酬制度和企業的研發支出之間的關系,研究結果表明,當企業富余資源較豐富,或當企業績效高時,高管的股票期權薪酬方式對R&D支出的積極影響是比較突出的。任海云(2011)認為,由于R&D投資活動具有嚴重的信息不對稱性和高度的專業性,使得對其監督的難度相對較大,通過給經理人一定的股權使之成為股東,用激勵機制解決R&D投資中的代理問題可能效果會更好。

由于現代企業經營權與所有權分開,致使企業所有者與經營者之間的目標不一致,因此,通過給予公司管理層一定的股份,使之成為公司的股東,他們就能像股東一樣思考,作出對股東有利的管理決策,即可以規避短期行為,追求企業的長遠利益最大化,加大進行R&D投資強度。因此,本文認為管理層持股比例越高,越能促進企業加大R&D投資強度。

基于上述分析,本研究作出假設:管理層持股比例與企業R&D投資強度正相關。

三、研究設計

(一)變量與模型設計

本文要研究的是管理層持股對企業R&D投資的影響,因此,本文以企業R&D投資強度(企業當年R&D投資額與主營業務收入之比)作為因變量,以探究管理層持股對企業R&D投資強度的影響。綜合考慮比較現有文獻控制變量的設置,本文把行業分類、企業規模、企業的負債約束、企業成長性以及年度變量等均考慮進來,研究管理層持股與企業R&D投資關系。

參考國內外相關的實證研究,本文構建如下模型:

其中,被解釋變量R&Dt為第t年研發支出占主營業務收入百分比,解釋變量EXEt為第t年企業管理層持股數占總股數比例。控制變量:Sizet為第t年企業總資產的自然對數;Levt為第t年期末負債總額與總資產之比;Growt為第t年成長率;PFLSt為第t年第一大股東持股比例;Profitt為第t年企業營業利潤率;CFt為第t年企業現金流量余額占資產總額比例;若為高新技術行業則Ind=1,否則 Ind=0。

(二)樣本選擇和數據來源

由于我國并沒有強制要求上市公司在年報中披露企業R&D投資的信息,這使得企業R&D投資的數據難以直接獲得,本文數據全部手工直接從上市公司年度報告中收集,最后選取84家在2011-2016年間連續披露了企業R&D投資費用的A股上市公司作為研究樣本。其中,企業R&D投資費用主要在“研發支出”、“支付的其他與經營活動有關的現金流量”、“管理費用”、“長期待攤費用”、“預提費用”等項目中披露,也有少數公司在存貨的明細項目中對研發成本進行披露。

四、實證結果與分析

(一)描述性統計

表1為2011-2016年各樣本公司被解釋變量、解釋變量及控制變量的描述性統計,由表2可以看出:(1)就本研究的樣本公司而言,研發支出的水平較低,且企業R&D投資水平差異比較大。(2)管理層持股比例的平均值為0.02599,與發達國家相比水平偏低,且最大值0.48441與最小值0差異很大,這勢必會影響管理層對企業R&D投資的積極性。(3)企業規模屬于中等偏小企業;負債水平在不同行業、不同公司中差異很大;公司的成長性較好;第一大股東持股比例相對較高;不同企業的營業利潤水平差異較大;現金流量在不同企業之間的差異也較大。

表1 樣本的描述性統計

(二)回歸結果

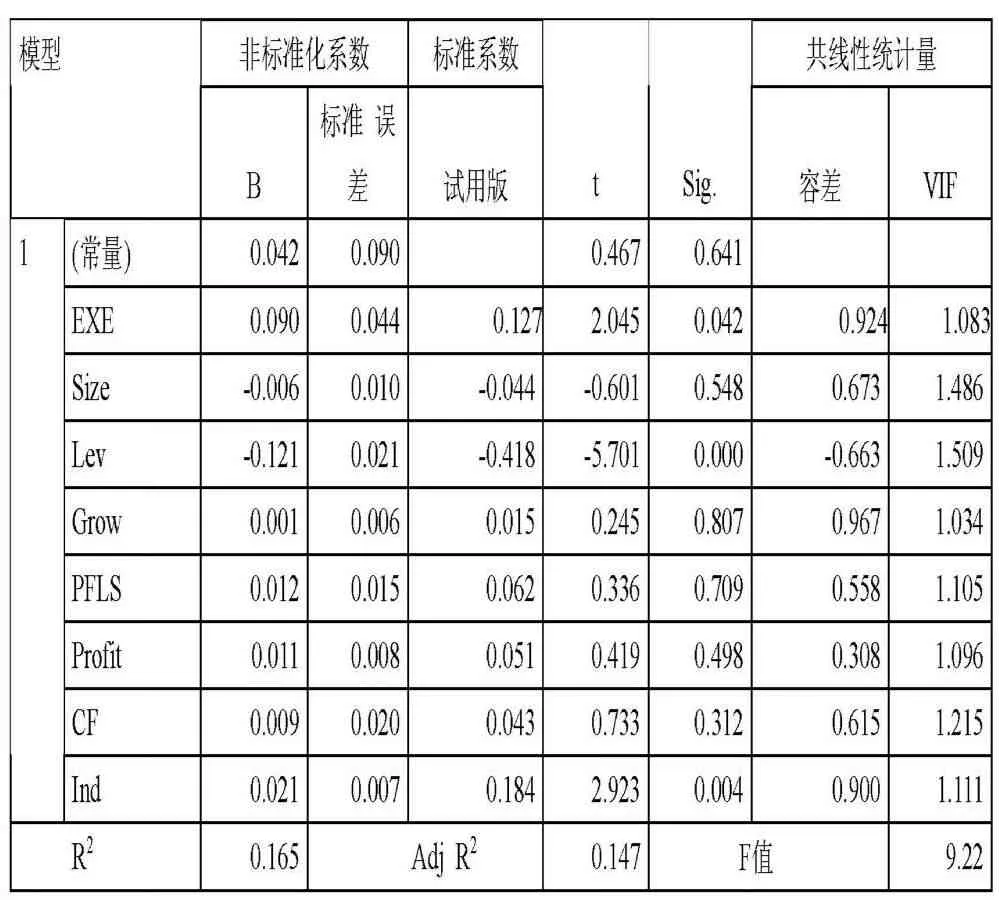

表2的樣本回歸結果表明,在控制變量情況下,管理層持股與企業R&D投資強度二者在5%的顯著水平下正相關,從而有力證明了本文的假設。管理層持股比例越高,越有利于加大企業R&D投資強度。這表明管理層持股的薪酬激勵方式確實具有長期的激勵作用,能夠促使持股的管理層更可能站在股東的角度從公司的長期利益出發進行R&D投資。

此外,企業規模負向影響著企業R&D投資強度,即表明企業規模越小越傾向于進行R&D投資,與任海云、師萍和張琳(2010)的實證結論一致。企業負債水平約束著企業R&D投資強度,主要原因是受債權人保護性條款的限制及資產流動性方面的限制,劉偉、劉星(2007)的實證結論一致。主營業務收入增長率正向影響著企業R&D投資強度,表明高成長性的公司更加注重R&D投資活動的進行以創造更多的成長機會并保持競爭優勢。企業成長性和行業類型的實證結論與王芹榮(2010)一致。

(三)穩健性檢驗

本研究的R&D投資強度是用企業當年R&D投資額與主營業務收入之比來衡量的,但是,總結現有研究發現,還有兩種衡量方式,分別是企業當年R&D投資額與企業資產總額之比(Chen等,2006)和企業當年R&D投資額與企業市場價值之比(徐虹等,2013)。為了驗證以上結論的可靠性,本研究變換對被解釋變量的定義——采用企業R&D投資額與企業資產總額之比,來作穩健性檢驗,重新進行回歸,研究結果基本保持不變,這表明本文的研究結論具有較強的穩定性。

表2 回歸結果

五、結論與建議

本文從公司層面的微觀角度出發,檢驗管理層持股對企業R&D投資的影響,得出結論:管理層持股比例與企業R&D投資水平正相關,也即管理層持股有利于提高企業R&D投資水平。

從本文研究的實證結論來看,薪酬激勵方式是一種非常行之有效的投資方式,從以往實踐數據和經驗來看,它利于增加企業R&D投資,我們可以借鑒或者利用期權激勵的薪酬這一制度,目前我國上市公司也在踐行中,并且取得了不錯的效果,如果企業在單位時間內抓緊實施此制度,這一舉措將有利于我國上市公司增加R&D投資,從而達到增強我國上市公司的自主創新能力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54