制造成本實行目標成本管理的分析

2018-09-08 05:47:08叢玲玲

中國鄉鎮企業會計 2018年8期

叢玲玲

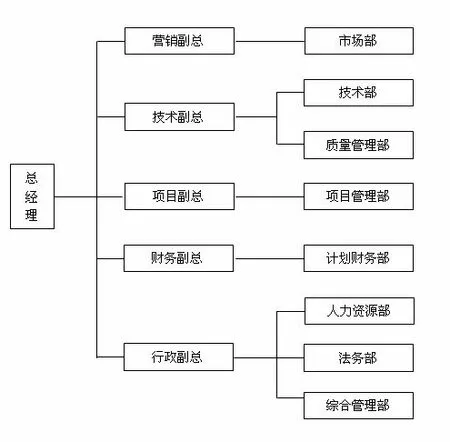

圖1 項目管理組織結構圖

在現代企業中,成本控制思路不能與“市場驅動成本”相匹配,在“市場驅動”成本下的產品結構優化升級未能得到足夠重視,并由此產生了一系列問題。接下來本文以13.5萬空冷火電機組為例具體探討改進措施。

一、實行項目管理制

1.組織結構重新設計。公司設置市場部、技術部、質量管理部、項目管理部、計劃財務部、法務部、人力資源部、綜合管理部。其中,技術部負責產品開發、設計、工藝和成本規劃等工作;項目管理部負責生產制造、采購管理、項目運輸安裝調試和成本總控制等工作;質量管理部負責質量體系建設、來料檢驗、產品檢驗和外包質量控制等工作;計劃財務部負責成本指標分解和考核。具體項目管理組織結構如圖1所示。

2.權限設置。為了使項目管理制有實質性的突破,除了將采購管理、生產制造管理和包裝運輸、安裝調試的業務整合到一個部門內,還給各項目負責人成本外包控制權等更多權利,從而使項目負責人對項目成本實施充分控制。其中,財務審批權、資源配置權和外包控制權是實施項目管理制的最主要突破。

二、非核心業務外包

1.核心業務分析。公司首先分析制造火電空冷機組的核心業務,認為火電空冷機組其核心業務為定子拉筋、定子疊片、定子裝壓、定子繞組制作、定子下線、轉子線圈制作、轉子下線、轉子裝配和轉子動平衡試驗。其他機加任務,為非核心業務。

2.非核心業務外包。在火電產品制造過程,我公司不再投入大型數控機械加工設備,公司將利用江浙優質、成熟、廣泛的機械加工制造資源,將非核心業務進行外包,鎮江公司只做核心業務。從而大大減少了設備投入、人工成本、能源消耗。

3.業務外包成本對比。空冷機組的制造,進行全產業鏈生產組織,很多機械加工任務由母公司完成后,運抵我公司。雖然從運輸路線來看,運輸成本并沒有明顯增加,但其制造成本沒有降低。為了將非核心業務外包,我公司對周邊資源進行了調研和可行性分析,經過測算,大部分外包價格確實低于公司制造成本。

三、準時化生產

根據準時化生產理論,需要做到“按需訂貨、按時到貨、準時出貨”,有效的生產管理,將大力促進目標成本的實現。

1.生產計劃要準。生產計劃的編制需要精細,考慮問題要全面,處理問題要及時;提前進行資源配置;項目執行的狀況要精準分析,對于滯后拖期項目要有準確把握。

2.外包控制要細。業務外包量的增加,要做好供應商論證,充分評估供應商的裝備能力、技術水平、工藝手段、檢試驗能力等方面,經過一定的審批程序確定合格供方;要充分技術交底,技術不能含糊,需要提足,不能讓供應商去設計方案;質量控制要嚴格,在質量控制計劃中,要設定好見證點,R點、W點、H點要明確,避免隨意性。

四、質量成本控制

1.體系文件和管理手冊的制作大篇幅照搬母公司的內容,首先不適合我公司的生產組織模式,其次,過于繁雜的文字描述掩蓋了控制重點;再有,控制流程設計復雜,針對性不強,不易操作。故此,我公司應系統修正體系文件和管理手冊,務必做到針對我公司的模式進行設計,語言描述要簡練,流程設計要清晰突出重點。

2.質量檢驗工作。人員不足,經驗欠缺,專業覆蓋面不全,容易造成管控缺失。我公司應進行建議人員關于工藝實現的培訓,鍛煉隊伍,擴充人才實現全專業覆蓋。

3.外包質量控制。由于大量外包,質量風險較大,外包質量控制,將是我公司質量控制的最關鍵一環,也是實現成本目標的重要把控手段。

五、期間費用控制

期間費用由我公司預算會計部門負責設計和安排,在控制期間費用時,首先要搞清楚可控部分和不可控部分,然后再根據當年的業務量、利潤目標規劃的費用要求,區別不同業務性質進行分解和控制。為完成固定費用目標,結合實際情況,公司應進行適當調整。主要撤銷商業保險、咨詢費和中介服務費;主要降低招待費、差旅費、辦公費、修理費、會議費、綠化費、勞務費、招聘費用;主要增加薪酬、培訓費、研發費用。

六、加強成本管理的基礎工作

1.建立成本管理制度。我公司現還沒有一套完整的成本管理制度,需要盡快按照目標成本管理思路,建立一套體系完整的成本管理制度,包括核算方法、項目成本歸集方式和成本分解、考核評價制度。

2.建立內部控制制度。公司針對各業務特點,找準控制點,重新梳理管理空白點和控制缺失點,用管理制度加以控制。同時要加強過程檢查和審計,確保各種制度有效運行。

3.實施全面預算管理。實施全面預算管理是實現目標成本管理的必然要求,預算要有前瞻性和可控性,財務要實行成本費用管控的“落閘管理”模式,確保預算執行和成本管控的嚴肅性。

4.實施內部招標。公司即將面臨大量非核心業務外包,價格控制直接影響產品成本,為獲取良好性價比的產品或服務,公司應馬上采用并逐漸完善價格審核程序和采購、外包招標管理工作。

5.實施企業規劃。企業規劃應從利潤規劃、市場預期、目標成本設定開始。公司的企業規劃要有前瞻性和引導消費的意識;要有改造產品、技術升級、開發新產品滿足用戶需求的意識;要有整合社會資源、優質資產發揮最大效益的意識。企業規劃的最終落腳點仍然是目標成本的設定、分解和考核評價,所以,建立一套完整的目標成本管理制度,將是我公司實施企業規劃的重要工具。

七、結論

本文以我公司為研究對象,提出了一套適合本公司實施目標成本管理的具體方案。實踐表明,可以通過規劃目標成本來實現企業利潤目標,進一步提高企業的抗風險和盈利能力,在此基礎上為企業帶來更大的經濟效益。

猜你喜歡

建材發展導向(2022年10期)2022-07-28 03:04:30

建材發展導向(2021年14期)2021-08-23 00:57:24

現代企業(2021年2期)2021-07-20 07:56:54

河南電力(2021年5期)2021-05-29 02:10:00

建材發展導向(2019年11期)2019-08-24 06:36:28

電影(2018年12期)2018-12-23 02:18:48

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

中國衛生(2016年2期)2016-11-12 13:22:16

中國工程咨詢(2016年4期)2016-02-14 07:28:28