“壞蘋果”怎么吃?

2018-09-02 21:10:30程源

清華管理評論 2018年12期

關鍵詞:企業

程源

隨著我國經濟水平和綜合國力不斷提升,企業實力也不斷壯大。面對日趨飽和的國內市場,許多傳統制造業企業將國際化戰略作為企業轉型升級、謀求長遠發展的重要手段。國際化戰略一方面為企業拓寬市場,提升企業知名度,另一方面,也給企業帶來了文化差異、國內外業務整合等風險。本文研究的CC公司并購整合案例,可以說為傳統制造業企業提供了一個走出國門走向國際的范本。

CC公司所處的輪胎制造產業是一個全球化充分競爭的產業,傳統的經營和發展方式已經難以為繼。一方面外部的市場競爭進入到白熱化階段,另一方面,CC公司輪胎板塊產品趨同,內耗嚴重。在內憂外患的局面下,CC公司輪胎板塊的改革與重組迫在眉睫。CC公司并沒有保守地選擇放棄重復的業務,也沒有盲目地進行業務調整,相反,CC公司放眼全球,通過逆向收購世界級輪胎公司P&C對傳統業務進行轉型升級,旨在以國際一流的技術、管理經驗以及人才優勢帶領CC公司輪胎板塊走出困境。

本文圍繞CC公司逆向并購P&C的背景、動因、整合等方面展開深入剖析,重現了CC公司并購前內憂外患,并購方案頻頻調整,并購后整合陷入經營危機,以及調整管理團隊以后重現生機的跌宕起伏的歷程,對我國傳統制造業企業轉型升級,利用海外優質資產做大做強國內產業提供借鑒意義。具體表現為以下三點:

第一,國際化探索。在競爭日趨激烈的經濟環境下,對于企業盈利能力、研發能力、運營管理都提出了更高的要求。面對企業陷入進退兩難的困境時,CC公司選擇的通過海外并購引進外部力量推動企業變革的方式為我國企業轉型升級提供了新思路。

第二,高效完成并購交割。這是一次國內的“三線”企業收購國際“一線”企業的逆向并購。在這個過程中CC公司積極協調中介機構、金融機構以及各級監管部門,僅用時7個月就先后完成了全球16個國家的反壟斷調查、要約收購和7次交割,榮膺《亞洲金融》“2015年最佳并購交易獎”。

第三,逆向整合困難重重。相比于逆向并購,逆向的整合更加艱難。逆向整合要完成“一線”水準企業的相同業務逆向進入“三線”企業上市公司平臺,給企業帶來巨大的挑戰。雖然并購之初企業就規劃了“宏偉藍圖”,但是并購后的整合并沒有按照預期的路線和方案發展,出現了經營巨虧、管理混亂、士氣低下、人才流失等問題,CC公司及時調整管理理念,更換管理團隊,在新團隊的帶領下,公司實現內部整合、企業價值鏈得到提升、傳統業務升級,經營狀況得到顯著改善。

盡管CC公司此次逆向并購P&C在經營層面的整合已告一段落,但是未來在文化整合、研發能力、市場開拓、品牌價值提升等方面仍然充滿挑戰與機遇。面對瞬息萬變的經濟環境,面對“走出去”的誘惑,企業如何能夠不忘初心,利用海外優質資產實現原有產業轉型升級?CC公司給出了一個不錯的答案。

并購背景——內憂外患下制造業企業尋求轉型升級

重組整合前,AE是CC公司旗下國內輪胎板塊四家輪胎企業唯一一家上市公司。AE的使命是“產業報國,樹立中國制造國家新形象,成為全球消費者首選輪胎供應商”。

2016年10月26日下午四點三十分,一場主題為“轉型 升級 發展 共贏”的大會正在召開。會議云集了JZ政府相關領導,JZ13個相關居委, CR、AE 、P&C公司高管、員工代表及媒體代表約120人,共同見證了P&C公司(JZ)的成立。這標志著了CC公司作為AE的控制公司在逆向收購全球第五大輪胎制造商P&C之后,借力P&C在內部輪胎板塊的整合上邁出了實質性的一步。

2015年11月,CC公司通過全資子公司CR聯合絲路基金及Camfin S.P.A,以約75億歐元全面要約收購意大利米蘭證券交易所上市公司輪胎企業“P&C”100%股份并退市。此項海外并購被譽為中國企業“走出去”具有示范意義的收購,使得中國輪胎企業直接邁入世界級輪胎企業陣營。

CC公司是一家中央企業,2015年資產和銷售收入超過3000億元,在150多個國家和地區擁有生產、研發基地和營銷體系,是中國最大的化工企業,在世界500強排名第269位,全球化工排名第9位。2017年其銷售收入更是突破4000億元,在世界500強排名上升至第167位。

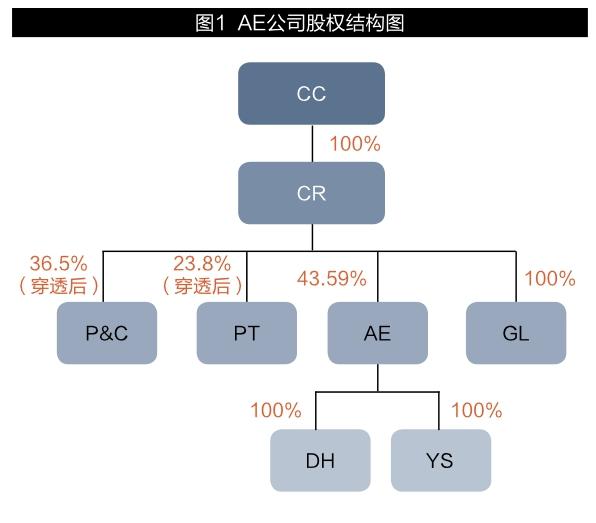

CR是CC公司旗下負責輪胎業務板塊的全資子公司,也是A股上市公司AE的大股東,股份占比為42.58%(2015年數據,2018年10月最新股份占比達44.45%)。上市公司AE全資擁有DH、YS和GL其他三家非上市輪胎公司(見圖1)。

P&C是擁有世界級品牌的全球第五大輪胎生產企業,擁有140多年的歷史,2014年銷售額超過60億歐元,EBITDA利潤率近20%,銷售網絡遍布160多個國家和地區,在全球高端輪胎市場排名第一,是F1賽車的獨家輪胎供應商。

P&C主要業務包括乘用胎與工業胎,收購完成后,這兩部分業務將進行分拆。其中P&C公司的工業胎業務將單獨成立PT公司,并與CC公司國內輪胎資產重組合并,組建成全球第四大工業胎生產企業。

為什么要并購?并購前的現實困境。

一是CC公司輪胎板塊多家企業經營不善、常年虧損。

CC公司旗下有四家輪胎企業AE、YS、DH和GL,這四家輪胎企業是在2004年-2007年不同時間加入CC公司。其中AE為A股上市公司,在國內輪胎上市板塊持續多年盈利位居前列,經營管理相對較好,而其他三家輪胎企業多年來持續虧損,經營困難。

在商務方面,很長一段時間內,AE和其他三家輪胎企業是獨立運行的。其他三家輪胎公司主要存在以下問題:

1)產品市場細分存在重疊;

2)TBR花紋同質化嚴重;

3)產品定位低,在最低端第四檔T4,實施低質低價的市場策略;

4)存在大量的貼牌品牌(如DH、YS有貼牌品牌30個左右)。

在內部支撐方面,其他三家輪胎企業缺乏專業團隊和資深的領導者;尤其是缺乏市場服務意識,市場反應效率低。

同時,CR公司缺乏全面的輪胎產業支撐控制體系(含技術、市場銷售、生產、物流、人力資源等主要專業),管理資源和管理能力不健全,又缺乏清晰的發展戰略,因而形成四個輪胎企業多年來各自為政的局面,不僅缺少對品牌、銷售、采購、研發、產品線、售后服務體系、標準等進行資源協同及整合的能力,還積聚了其他管理問題,如與人員激勵相關的體制、機制始終未理順,資源分散、品牌美譽度差等,導致整體競爭力弱。

CC公司在并購和整合中,所有操作均是“逆向”開展的。逆向并購完成了世界輪胎產業格局中的“三線”水準企業對“一線”企業的逆襲;逆向整合則是要完成“一線”水準企業的相同業務逆向進入“三線”企業上市公司平臺。

二是CC/CR公司面臨同業競爭的違規風險。

CR作為AE上市公司大股東,還面臨亟待解決的同業競爭問題。CC公司向監管部門書面承諾在2017年底前解決同業競爭,這也倒逼CC/CR實現四家輪胎資源有效整合并最終扭虧脫困。

對于CR公司來講,解決同業競爭的路徑無非三種。第一是放棄戰略。關:將另外三家輪胎企業破產或自主賣掉,將與上市企業形成同業競爭的三家輪胎企業按照破產倒閉程序關掉。實際操作上因涉及如職工就業安置及無法繼續支撐當地政府發展經濟的預期,這與央企肩負的三大責任(政治責任、經濟責任和社會責任)難以匹配,想找到適宜的處理辦法難度極大,行不通。轉:將三家企業資產及業務轉讓給第三方。然而,由于三家企業經營困難,資產質量差,存在大額債務,幾乎沒有人愿意接手這樣的虧損企業,很難找到買家。

第二是依靠自主能力。依托上市公司AE自身,整合并盤活另外三家企業。盡管 AE有相對專業的運營和管理能力,但AE自身發展仍然受到技術、管理及人員等方面的限制,因此僅憑AE一臺“發動機”是無法帶動另外三家的車輪正常運轉的,如果強行整合,很可能嚴重影響上市公司業績并帶來巨大風險。

第三就是借助外力。面向全球尋找資源,面向全球配置資源。其基本思路是在世界范圍內尋找一家世界級輪胎公司,利用央企平臺對其進行國際并購,并采取“逆向收購”借力策略,利用并購過來的技術、管理和人才優勢推動完成CC公司旗下的輪胎資產與并購來的境外優質資產進行重組,使輪胎資產整體上進入AE上市公司平臺之中。這樣不僅可以解決長期困擾的同業競爭難題,同時借力于并購過來的世界級企業技術、管理和人才優勢帶動國內陷入經營困境的落后產業,探索走出一條創新的國企扭虧脫困新路子。

三是國內外輪胎行業白熱化的競爭環境倒逼CC/CR公司旗下輪胎板塊創新轉型升級模式。

輪胎行業是全球化充分競爭的產業,中國輪胎是全球最大的消費市場,是輪胎最大生產制造國,輪胎生產企業數量最多,但也是輪胎價格最低、遭遇國外反傾銷案最多的國家。中國至今仍不是輪胎強國。

全球近10強輪胎公司先后進入中國巨大輪胎市場,目前中國有500多家輪胎企業,2000多個品牌,整體表現為“大而不強”、輪胎廠家眾多、產業集中度低。中國輪胎產業整體競爭力仍處在價值鏈的低端,低集中度、同質化與產能過剩造成的競爭“紅海”的市場環境,遏制輪胎企業盈利,影響中國輪胎企業持續健康發展。

近年來出現的美國輪胎特保案、“雙反”——反傾銷反補貼調查,及巴西、埃及、南非、俄白哈等許多國家對中國輪胎的反傾銷案,讓人不得不去思考中國輪胎產業“大而不強”背后的深層次原因,中國輪胎企業如何由價值鏈的低端向高端推進、培育出世界級輪胎企業、繼而打造具有國際影響力的本土品牌。

在內憂外患、進退兩難的局面,CC公里另辟蹊徑,通過引進海外優質資產倒逼企業輪胎業務轉型升級。其國際化之路為中國企業轉型升級提供了樣板。

資本市場整合受阻

2015年3月,AE公司發布公告,其控股股東CC通過在意大利設立的控股子公司收購P&C公司26.2%的普通股,并且,CC公司還將繼續要約收購P&C公司剩余的普通股和全部優先股。2015年11月,CC公司合計持有P&C公司普通股股票份額超過95%,收購金額達75億歐元,P&C公司從意大利米蘭證券交易所退市。收購完成后,CR與絲路基金聯合絕對控股65%,CR穿透控股48.75%。

CC公司此次并購榮膺《亞洲金融》“2015年最佳并購交易獎”。《亞洲金融》雜志認為,2015年,CC公司積極協調中介機構、金融機構,用時7個月就先后完成了全球16個國家的反壟斷調查、要約收購和7次交割,最終使普通股收購比例達到100%,并基本完成P&C退市計劃,全面完成對P&C的整體并購,使CR成功躋身世界級輪胎企業行列。此次并購項目以創新性的融資結構、雙方工業戰略的高度契合、并購交易的快速完成而獲得國際主流權威機構的一致好評,在國際高端制造業中產生了積極影響,對中國制造業調整產業結構,實現高端制造,利用國際化實現品牌和技術的創新具有可借鑒的現實意義。

為什么原本設計的“看似很美”的路線和方案,執行的結果卻出現巨大的落差?是什么因素導致企業經營巨虧、管理混亂、士氣低下、人才頻頻流失

然而,2018年1月5日,AE突然發布了《AE關于終止重大資產重組的公告》(臨2018-005),宣布由于原方案未獲商務部審批終止實施。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26