新興市場貨幣動蕩:舊模式下的新挑戰(zhàn)

2018-08-31 07:18:14劉仁賓編輯張美思

中國外匯 2018年12期

文/劉仁賓 編輯/張美思

短期而言,新興市場爆發(fā)全面風(fēng)險的可能性不大;中長期看,新興經(jīng)濟(jì)體持續(xù)增長的債務(wù)負(fù)擔(dān)或使其貨幣繼續(xù)承壓。

今年二季度以來,美元結(jié)束年初的熊市,自4月下旬開始顯著走強。美元指數(shù)從89.23反彈至最高的95.02,漲幅達(dá)6.5%。從歷史的縱向比較看,此輪美元上漲幅度雖仍屬溫和,但在30個交易日達(dá)到如此漲幅已經(jīng)超出多數(shù)市場參與者的預(yù)期。而近期一個較為重要的行情,是伴隨著美元整體走強,許多新興市場國家貨幣出現(xiàn)下跌,且部分國家再現(xiàn)危機苗頭。截至6月12日,阿根廷比索、土耳其里拉、巴西雷亞爾從年初至今,已分別下跌26.5%、16%和10.8%,在新興市場國家中跌幅居前。其中,阿根廷已向國際貨幣基金組織申請了緊急貸款救助。此外,以4月17日美元觸底反彈起算,墨西哥比索、南非蘭特也分別下跌11.5%和8.6%。那么,為何近期部分新興市場國家貨幣出現(xiàn)大幅動蕩?其未來又會否持續(xù),甚至演變成更大的危機呢?

新興市場面臨的“新挑戰(zhàn)”

匯率本質(zhì)上衡量的是兩個貨幣之間的相對比價,因此,分析新興市場貨幣也須從美元和與之對應(yīng)的本幣兩方面入手。當(dāng)前的國際貨幣體系依舊呈現(xiàn)美元與眾多非美貨幣“一對多”的格局,美元及其背后美國經(jīng)濟(jì)的走強,必然對多數(shù)非美貨幣帶來影響;而新興經(jīng)濟(jì)體的基本面則決定了“逆風(fēng)”環(huán)境下各自貨幣表現(xiàn)的巨大差異。

第一,從美元走勢的角度看,美元利率、美債利率的快速走高給其他貨幣帶來了沖擊,這是此輪美元走強的主要推手。6月,3個月美元同業(yè)拆借利率已從年初的1.69%最高一度漲至2.37%,2年期美國國債收益率也從1.9%最高漲至2.59%。美元利率快速走高的原因有二:一是美國較為扎實的經(jīng)濟(jì)基本面降低了國債的吸引力。尤其是一季度全球宏觀經(jīng)濟(jì)中,美國和其他國家之間呈現(xiàn)出了周期中的顯著不對稱性——美國就業(yè)市場、經(jīng)濟(jì)景氣度等指標(biāo)持續(xù)改善,而歐元區(qū)和英國的景氣度、通脹等指標(biāo)在一月份后持續(xù)低于預(yù)期,美元存在反彈的空間;二是美國財政部在去年年底大幅減稅后,加大了國債發(fā)行力度。美元走強成為了主導(dǎo)近期匯市走勢的主旋律。

第二,新興經(jīng)濟(jì)體自身發(fā)展的“舊模式”未改,面對新挑戰(zhàn)的沖擊,匯率受到嚴(yán)重影響。在國際經(jīng)濟(jì)體系中,新興經(jīng)濟(jì)體承擔(dān)大宗商品、原材料出口國的角色,以經(jīng)常項目,尤其是商品貿(mào)易盈余來積累外匯儲備,并以此對抗外部沖擊。這是國際分工下長期存在的“舊格局”。而自2016年大宗商品價格觸底反彈以來,新興經(jīng)濟(jì)體貿(mào)易收支維持了較好的彈性,并有所改善。這也是新興經(jīng)濟(jì)體的“舊模式”。但是觀察此次爆發(fā)危機的國家,可以發(fā)現(xiàn):一方面,部分國家在過去幾年甚至多年承受了本不能承受的貿(mào)易逆差;另一方面,經(jīng)常收支下的基本收入(Primary Income)逆差顯著擴大,抵消了因大宗商品及外部需求改善帶來的貿(mào)易盈余,給新興市場國家的經(jīng)常項目帶來了新挑戰(zhàn)。以印尼為例,2012年以來,其季度商品貿(mào)易順差持續(xù)低于基本收入逆差:2018年一季度,商品順差僅為23億美元,而基本收入逆差已達(dá)到79億美元。“舊模式”下面臨“新挑戰(zhàn)”,使得部分新興市場國家貨幣在美元走強的背景下受到了較大沖擊。

對新興市場貨幣前景的幾點理解

2017年以來,多數(shù)分析師認(rèn)為,隨著發(fā)達(dá)國家經(jīng)濟(jì)穩(wěn)步復(fù)蘇,美聯(lián)儲緩慢加息,這種良好勢頭有望推動世界經(jīng)濟(jì)重回2008年金融危機前的模式。在這種模式下,全球同步增長使得市場維持較高的風(fēng)險偏好,有助于資金流入新興經(jīng)濟(jì)體,推動新興經(jīng)濟(jì)體發(fā)揮后發(fā)優(yōu)勢,美元則有望呈現(xiàn)利率走高同時匯率弱勢的格局。對此,筆者認(rèn)為,當(dāng)前與歷史雖具有相似性,但市場表現(xiàn)出的差異性則值得思考,特別是新興市場貨幣未來的走勢。具體可從以下幾方面來進(jìn)行分析與理解。

第一,整體而言,當(dāng)前美國與過去最大的不同是背負(fù)了巨額的債務(wù)負(fù)擔(dān),這將對新興經(jīng)濟(jì)體資產(chǎn)帶來較強的“擠出效應(yīng)”,會繼續(xù)施壓新興市場貨幣走勢。

一方面,當(dāng)前美國財政持續(xù)惡化:2008年年底,美國國債規(guī)模為10.7萬億美元,占GDP的比重為74%;而目前美國國債規(guī)模達(dá)到21.1萬億美元,占GDP的比重為122%。

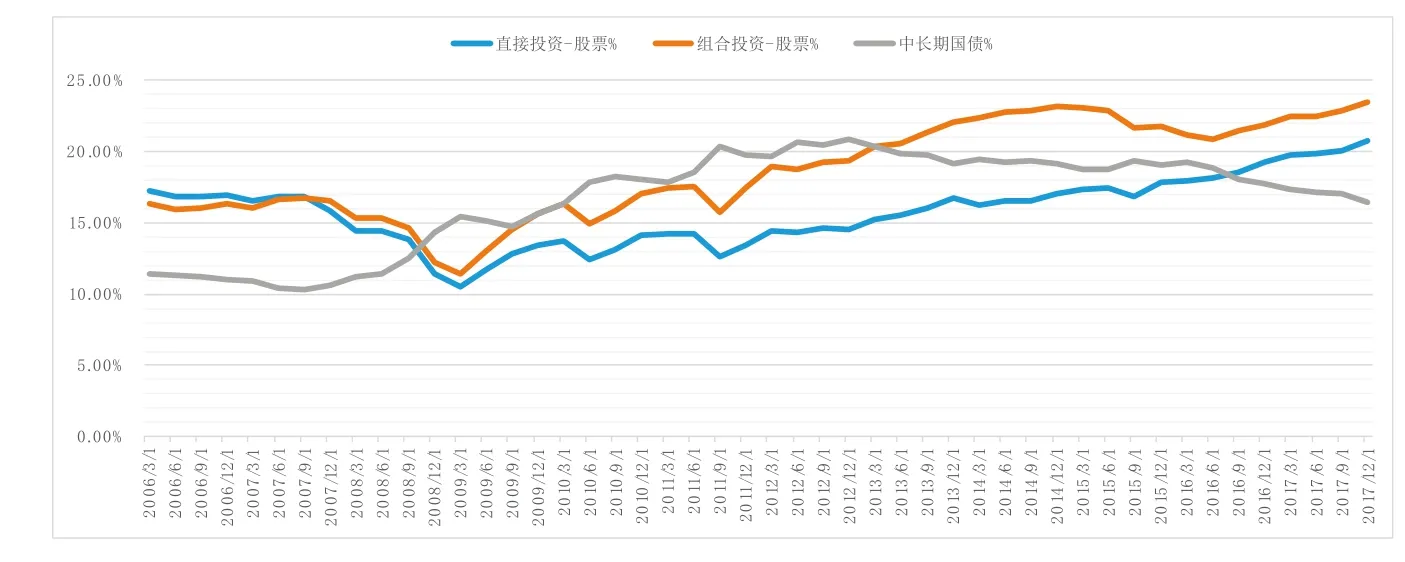

美國國際負(fù)債中三類資產(chǎn)占比資料來源:彭博

另一方面,從美國國際投資頭寸來看,自2013年以來,美國國際負(fù)債的構(gòu)成發(fā)生了顯著變化,直接投資和組合投資中的股票投資占比顯著上升,二者合計在2017年四季度達(dá)到44.3%,為有記錄以來最高。而海外持有美國長期國債比例卻連續(xù)5年下跌,目前僅為16.5%(見附圖)。這意味著,在美國凈國際投資頭寸逆差持續(xù)擴大的背景下,更多的國際投資者將資金投向美國權(quán)益類資產(chǎn),使得美國國債的吸引力持續(xù)下降,股權(quán)投資增持對國債收益率提出了更高的要求。而在巨大的債務(wù)擠出效應(yīng)下,美國國債收益率的上漲勢必將對新興市場資產(chǎn)(尤其是本幣標(biāo)價的債務(wù)資產(chǎn))帶來較大的擠出沖擊。

有觀點認(rèn)為,美國政府債務(wù)規(guī)模過大將限制美聯(lián)儲的緊縮步伐,并會相應(yīng)降低新興市場貨幣的債務(wù)風(fēng)險。但筆者認(rèn)為,美國的債務(wù)擴張并不能從根本上解除新興市場的困境。

第二,短期來看,新興市場經(jīng)濟(jì)體具有跟隨美國上調(diào)利率的空間,因此盡管個別國家匯率的動蕩有可能持續(xù),但擴大為全面危機的可能性不大。

2017年,全球低通脹使得新興市場經(jīng)濟(jì)體普遍將名義利率多次下調(diào),這使得今年美元利率走高之際各國均具有較大空間來跟隨其上調(diào)利率。以巴西為例,盡管雷亞爾近期承受了較大的貶值壓力,但該國此前連續(xù)降息12次,基準(zhǔn)利率由14%下調(diào)至6.5%。較低的通脹水平和名義利率水平使其具有充分的空間來抵御匯率下跌帶來的輸入型通脹,加之巴西央行在干預(yù)匯率上使用的外匯掉期頭寸目前僅為38000手,較2015年峰值的115000手仍有較大的干預(yù)空間,因而仍具備較大的逆向干預(yù)能力。

綜合來看,多數(shù)新興市場經(jīng)濟(jì)體具有與巴西類似甚至更優(yōu)的國內(nèi)通脹水平和國際收支。市場應(yīng)尊重新興經(jīng)濟(jì)體之間的差異化現(xiàn)實,個別新興市場國家貨幣匯率的大幅動蕩,短期不大可能進(jìn)一步擴大至整個新興市場。

第三,長期來看,匯率仍將取決一國自身的基本面情況,而新興市場貨幣對美元的走勢將在很大程度上取決于美國和新興經(jīng)濟(jì)體對自身經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整能力。

對于美國而言,美國當(dāng)前開始致力于改善貿(mào)易收支,但在現(xiàn)有貿(mào)易體系下的改善力度有待觀察。歷史上看,美國商品貿(mào)易的赤字絕對規(guī)模有伴隨經(jīng)濟(jì)增長而回歸的特征,而當(dāng)前赤字相對占比正在下降。美國商品貿(mào)易赤字與國內(nèi)經(jīng)濟(jì)具有較強的正相關(guān)性,2017年商品貿(mào)易赤字達(dá)到8100億美元,已經(jīng)基本恢復(fù)到金融危機前的水平。但從相對占比看,金融危機前美國商品貿(mào)易赤字峰值為8500億美元,彼時美國GDP為14.5萬億美元,而目前美國實際GDP為17.3萬億美元。再加上通脹因素的影響,商品貿(mào)易赤字占GDP比例正在不斷降低。這意味著美國正在形成一個更加強大的國內(nèi)經(jīng)濟(jì)部門。此外,自特朗普上臺以來,美國通過貿(mào)易談判,正在越來越主動地調(diào)節(jié)貿(mào)易收支,這意味著美國經(jīng)濟(jì)通過貿(mào)易途徑在對外釋放積極效應(yīng),推動新興經(jīng)濟(jì)體增長的動能正在減弱。

對于新興經(jīng)濟(jì)體而言,基本收入項目下逆差擴大是未來影響基本面及匯率的一大挑戰(zhàn)。基本收入主要反映本國在海外投資收入和外國在本國投資收入的差值,包括債務(wù)利息收入、股權(quán)投資分紅等。基本收入逆差擴大,可能蘊含以下問題:一是外國投資于本國債務(wù)和股權(quán)類資產(chǎn)規(guī)模在持續(xù)增加,外國持有的比例顯著上升;二是本國債務(wù)規(guī)模顯著上升,對外償還壓力在增長,這在利率上升環(huán)境下會對債務(wù)滾動形成壓力,且更易被發(fā)達(dá)國家利率上升“擠出”;三是一國創(chuàng)造的GDP中有更多份額被外國分走,長期有可能導(dǎo)致福利主義政府、民粹主義抬頭。

在美國、歐洲貨幣政策正常化持續(xù)推進(jìn)的背景下,新興經(jīng)濟(jì)體的結(jié)構(gòu)調(diào)整“窗口”將日漸珍貴。從中長期看,在未來利率走高的環(huán)境下,新興經(jīng)濟(jì)體持續(xù)增長的債務(wù)負(fù)擔(dān)將使其經(jīng)常項目收支進(jìn)一步惡化,貨幣走勢有可能持續(xù)承壓。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08