技術創新與企業成長

2018-08-29 19:03:22吳陳銳王廣凱

現代管理科學 2018年6期

吳陳銳 王廣凱

摘要:考察技術創新對于企業成長的影響是當前中國經濟環境下的一個重要議題。文章基于中國制造業企業數據,采用分位數回歸方法實證分析了技術創新對于企業成長的影響。實證發現,無論是處于何種分位數水平,技術創新都顯著地促進了企業成長;隨著分位數水平的提升,技術創新對于企業成長的促進作用也隨之提升。進一步的分組回歸發現,技術創新顯著推動了大規模企業和中小規模企業成長,中小規模企業成長水平水平越高,技術創新的影響作用越大,但對于大規模企業而言,這種規律并不成立。

關鍵詞:技術創新;企業成長;分位數回歸

一、 引言及文獻綜述

隨著世界經濟危機爆發以及中國經濟進入“三期疊加”的結構性轉型期,中國企業告別了過去快速增長的黃金時期,企業經營困難乃至于倒閉的情況較為嚴重。如何保障企業的穩定持續成長,打造中國經濟堅實的微觀經濟基礎已經成為中國亟待解決的現實問題。技術創新是企業打破市場困局并提升企業競爭力的可行策略,有助于企業在困境中實現創新發展的轉型升級。在當前經濟結構轉型、市場變動劇烈和技術進步加快背景下,考察技術創新之于企業成長的影響無疑具有重要的現實意義。

國外的相關研究開展相對較早,研究成果相對較多。Scherer(1965)在考察美國365家大型企業后發現,專利衡量的技術創新對企業利潤具有正向影響,發現技術創新對企業的邊際利潤沒有影響,但提升了銷售收入。Paul等(2006)基于英國539家大型企業數據,發現創新型企業比其他企業可以獲得更高的利潤,但對銷售增長的影響是短暫的。Geroski等(1996)考察209家英國龍頭企業得出,技術創新對銷售增長具有顯著的正向效應。技術創新之于不同成長水平企業的異質性影響研究開始涌現,分位數回歸在企業成長與創新活動的影響研究中應用越來越廣泛。Coad等(2008)采用分位數分析技術創新對銷售增長率的影響,發現技術創新顯著促進快速成長企業的銷售增長率,但是對全體企業的平均影響非常微弱甚至是不顯著。Stam等(2009)以研發人員比例表征研發強度,考察研發強度對就業增加的影響,發現在OLS估計下,研發強度對企業成長不具有顯著的影響,但在分位數10%分位水平下顯著。

國內的學者開始重視技術創新對企業成長影響的研究,但數量仍然相對較少。張會榮等(2014)實證分析了技術創新之于中小企業成長的影響。他們發現,研發投入與研發人員比例的增長都顯著提升了中小企業的銷售收入增長率,且兩者的交互影響也顯著。陳曉紅等(2008)采用中小企業板上市公司數據進行實證分析,發現企業技術創新顯著地促進了企業成長。陳紫晴等(2015)采用中小企業板上市公司面板數據,實證發現研發密度對企業成長并沒有顯著影響。

綜上所述,技術創新之于企業成長的相關研究并未達成一致的結論,國內目前的研究大多集中于技術創新之于科技型企業或中小型企業的成長影響的分析,也忽視了技術創新之于不同成長水平企業成長的異質性影響。本文基于中國制造業企業數據,采用分位數回歸方法實證分析技術創新對不同成長水平企業的異質性影響,填補了國內相關研究的空白。

二、 模型設定與數據說明

1. 模型設定。為了考察技術創新對于不同成長水平企業成長的異質性影響,本文將建立分位數回歸模型進行分析。技術創新是一個包括技術開發和產品商業化的過程,需要一定的時間才對企業經營發揮作用。此外,由于企業發展往往形成一定的技術路線和市場勢力,存在著路徑依賴。建立以企業成長為被解釋變量,企業技術創新滯后一階為核心解釋變量、滯后一期企業成長變量和滯后一階控制變量的分位數回歸模型。將解釋變量滯后一階納入方程不僅可以反映技術創新的作用時滯,還可以避免反向因果帶來的內生性問題。回歸方程如下:

Grit=?琢0+?琢1Grit-1+?琢2Innovit-1+?茁iControlit-1+?滋it

被解釋變量Grit表示企業i在t年的銷售收入增長率,由本年期總銷售收入除以上年期總銷售收入得到。收入增長率是較好的衡量企業成長的指標(Coad等,2008)。核心解釋變量為技術創新Innovit-1。Coad等(2008)技術創新難以衡量,單一采用研發支出或專利數量并不能很好地反映技術創新。借鑒Coad等(2008),技術創新變量由企業i在t-1年研發強度與新產品產出占比采用主成分分析方法合成。企業成長不僅受到技術創新的影響,還受到其它一些因素的影響。我們在回歸方程中納入一系列的控制變量Controlit-1,包括:企業規模(Scaleit-1),以企業年銷售總額的自然對數值衡量;企業存續年限(Ageit-1),以當年期減去企業成立年份加1表示;經營杠桿(R_Dait-1),為企業資產負債率;融資約束(R_Intit-1),以企業利息支出占總資產比衡量;出口強度(R_Exit-1),以企業出口額占總銷售收入比衡量;政府補貼強度(R_Subit-1),以政府補貼總額占企業總資產比表示;管理水平(R_Admit-1),以管理費用占總銷售收入比衡量。此外,還控制了兩位碼行業固定效應和省級地區固定效應。

2. 數據來源及處理。本文的數據來源于《中國工業企業數據庫》,主要考察期為2005年~2007年。使用該數據前還需要進行一定的處理。首先參考Brandt等(2012)的序貫匹配法對樣本企業進行匹配,構建面板樣本數據。其次,根據相關文獻的剔除不合理的樣本。剔除樣本的標準包括:非制造業的工業企業;相關變量缺失;總資產、總銷售收入、出口總額、政府補貼總額、研發支出、新產品產出、利息支出、管理費用小于0;企業成立年限不一致或大于當年期。

三、 實證結果及分析

1. 基本回歸結果。我們首先對樣本使用最小二乘法進行基準回歸,其次使用分位數回歸針對10%、25%、50%、75%和90%的分位數水平進行回歸。實際上采用考察期為2006年~2007年、觀察值為298864的平衡面板數據進行回歸。回歸結果見表1。

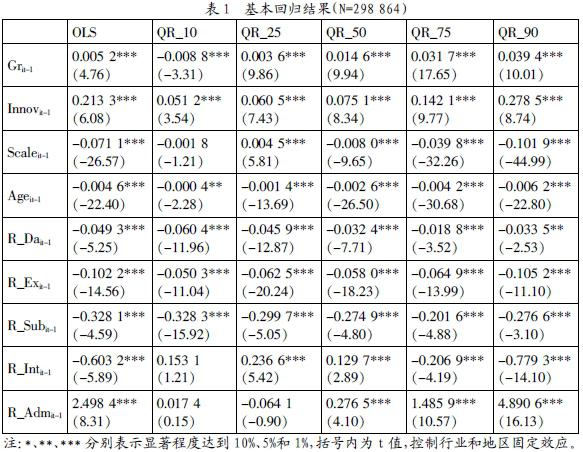

首先,從OLS的回歸結果看,所有的變量回歸系數都達到顯著水平。企業成長滯后一期回歸系數顯著為正,表明企業成長存在著正向路徑依賴,企業過去的技術發展和市場勢力顯著地促進企業當前的成長。技術創新回歸系數顯著為正,表明技術創新顯著地推動企業的成長。技術創新使得企業可能改進生產流程,完善已有產品或推出新產品,增強了企業的市場競爭力,實現“創造性破壞”。平均而言,技術創新每增加1個單位,企業成長增加0.213 3個單位。企業規模回歸系數顯著為負,這表明,企業規模越大,企業成長越低。企業規模的擴大可能帶來機構臃腫、信息傳遞不暢、效率低下等問題,影響了企業的成長。企業存續年限回歸系數顯著為負,這表明,企業存續年限越長,企業成長越低。按照企業生命周期理論,新成立的企業由于占據新技術和新市場,往往成長較快,而老企業囿于成熟的技術和市場,成長較慢。經營杠桿回歸系數顯著為負。企業經營杠桿越高,財務風險越高,融資成本也越高,容易導致企業資金鏈斷裂,影響企業正常經營。出口強度回歸系數顯著為負。越高的出口強度,表明企業越依賴于國際市場,在中國處于發展中階段的國情下,企業大多承接低端加工裝配業務,企業成長受到國際買家的扼制。政府補貼強度回歸系數顯著為負。政府補貼往往具有選擇性,再加之企業可能的尋租行為,都可能遏制市場優勝劣汰,造成資源配置的扭曲,影響企業的成長。融資約束回歸系數顯著為負。融資約束程度越高,企業的生產經營活動所需的資金難以得到保證,阻礙了企業的成長。管理水平回歸系數顯著為正。較高的管理水平無疑優化了企業的生產經營活動,促進企業的成長。

從分位數回歸結果看,無論是在哪一分位數水平下,技術創新都顯著地促進了企業成長。而且,隨著分位數水平的提升,技術創新對于企業成長的正向影響作用單調地提升。從回歸結果看,處于90%分位數水平的企業的技術創新對于其成長的影響作用是處于10%分位數水平企業的約5.44倍。這與Coad等(2008)的研究結果基本一致。技術創新推動了企業成長,成長水平更高的企業更多的依賴于技術創新。但與Coad等(2008)有所不同的是,Coad等(2008)發現,低分位數水平的企業技術創新對其成長具有負向作用,他們將這一發現歸因于技術創新的風險性。而我們的發現是,即便處于低成長水平,技術創新都顯著地促進了企業成長。這可能歸因于中國企業長期以來處于模仿、吸收、創新的技術創新路徑,技術創新風險相對較低。企業成長滯后一期變量回歸系數在各分位數水平都顯著,也隨分位數水平提升而提升,但在10%分位數水平上顯著為負。這表明企業過去的成長表現影響當前企業的成長,低成長水平企業的過去表現拖累了當前企業的成長,而高成長水平企業受惠于其過去的良好表現。企業規模回歸系數在各分位數水平沒有表現出明顯的規律,但在較高分位數水平上,顯著為負。經營杠桿回歸系數在各分位數水平上都顯著為負,大致表現為隨著分位數水平的提升而提升。這表明,企業成長水平越高,經營杠桿的提升越可能阻礙企業的成長,企業需要適度地控制其負債水平。出口強度回歸系數在各分位數水平上顯著為負,且隨著分位數水平的提升而提升。這表明,成長更強的企業更專注于國內市場。政府補貼強度回歸系數在各分位數水平上皆顯著為負,大致表現為隨著分位數水平的提升而降低,表明低成長的企業更依賴于政府補貼,但資源配置扭曲問題更為突出。企業融資約束回歸系數在10%水平為正但不顯著,在25%和50%水平顯著為正,而在75%和90%的水平上顯著為負。可能的解釋是,對于高成長水平企業,融資約束程度提升對其快速擴張起到阻礙作用,而低成長水平的企業陷于低增長困境,對外部資金依賴程度較高。管理水平回歸系數僅在50%、75%和90%分位數水平顯著為正,且隨著分位數水平提升而提升。這表明,成長水平越高的企業更依賴于提升自身管理水平來促進企業成長。

2. 按企業規模分組回歸。我們將高于企業平均規模的企業劃入大規模企業組,將低于企業平均規模的企業劃入中小規模企業組,按10%、25%、50%、75%和90%的分位數水平進行回歸。回歸結果見表2。

從表2看到,大規模企業組的技術創新回歸系數在五個分位數水平上都顯著地推動企業成長,并隨著分位數水平提升表現出較為平緩的走向。對于大規模企業而言,技術創新可以推動企業成長,但高成長水平的企業可能更具有一些非技術優勢,對技術創新的依賴相對更低。除了在10%分位數水平,中小規模企業組的技術創新回歸系數都顯著為正,并且隨著分位數水平提升而提升,在高分位數水平,回歸系數值大大高于大規模企業組的估計結果。可以說,對于中小規模企業而言,技術創新是促進其成長的重要動力,具有更高成長水平的企業有賴于其更高的技術創新水平。

四、 結論

在現代經濟中,技術創新被認為經濟增長的主要動力和企業實現“破壞性創新”式成長的來源。但在實踐中,技術創新往往難以全面衡量,還對不同成長水平的企業可能有不同的影響。本文以研發強度與新產品產出占比經主成分分析方法合成變量衡量技術創新,基于中國制造業企業數據,主要采用分位數回歸方法實證分析了技術創新對于企業成長的影響。實證發現,無論是處于何種分位數水平,技術創新都顯著地促進了企業成長;隨著分位數水平的提升,技術創新對于企業成長的促進作用也隨之提升。這表明,成長水平越高的企業越依賴于技術創新。進一步的分組回歸結果表明,技術創新推動了大規模企業和中小規模企業的成長,對于中小規模企業而言,成長水平更高的企業更依賴于技術創新,但對于大規模企業而言,這種規律并不成立。在當前經濟結構轉型、競爭激烈、需求動蕩的情況下,企業可以通過技術創新來打破市場困局并提升市場競爭力,促進自身的成長。政府應當持續地加大對企業技術創新的支持,特別是中小企業等具有快速成長能力的企業。

參考文獻:

[1] Scherer F M.Firm Size, Market Structure, Opportunity, and the Output of Patented Inventions[J].American Economic Review,1965,55(5):1097-1125.

[2] Paul G,Steve M.Do Innovating Firms Outperf- orm Non—Innovators?[J].Business Strategy Review,2010,3(2):79-90.

[3] Coad A, Rao R.Innovation and firm growth in high-tech sectors: A quantile regression approach[J].Research Policy,2008,37(4):633-648.

[4] Stam E, Wennberg K.The roles of R&D; in new firm growth[J].Small Business Econo- mics,2009,33(1):77-89.

[5] 張會榮,張玉明.技術創新、股權結構與中小企業成長[J].山東社會科學,2014,(2):114-119.

[6] 陳曉紅,李喜華,曹裕.技術創新對中小企業成長的影響——基于我國中小企業板上市公司的實證分析[J].科學學與科學技術管理,2009,30(4):91-98.

[7] 陳紫晴,楊柳勇.融資結構、R&D;投入與中小企業成長性[J].財經問題研究,2015,(9):44-51.

基金項目:國家自然科學基金項目“中國建設制造業強國的行動路徑研究”(項目號:71673296)。

作者簡介:吳陳銳(1988-),男,漢族,廣東省陽江市人,中國社會科學院研究生院博士生,研究方向為工業創新經濟學、經濟計量學方法及應用;王廣凱(1989-),男,漢族,山東省臨沂市人,中國證監會經濟學博士后,研究方向為宏觀經濟學、技術創新。