供給側(cè)改革背景下煤炭上市公司盈利模式優(yōu)化研究

2018-08-28 04:25:58李妮妮

中國煤炭 2018年8期

馬 剛 李妮妮

(中國礦業(yè)大學管理學院,江蘇省徐州市,221116)

供給側(cè)改革為新常態(tài)下經(jīng)濟變革轉(zhuǎn)型提供了思路,其核心是微觀企業(yè)盈利模式的改善。自供給側(cè)改革以來,煤炭行業(yè)圍繞“去產(chǎn)能、去庫存、去杠桿、降成本、補短板(即三去一降一補)”五大任務進行了卓有成效的工作。本文基于37家煤炭上市公司(依據(jù)申銀萬國行業(yè)分類標準)2016-2017年的財務數(shù)據(jù),通過深入分析供給側(cè)改革前后煤炭行業(yè)盈利模式的變化及存在的問題,提出了新的盈利模式及優(yōu)化對策,有助于煤炭上市公司提高其價值創(chuàng)造能力和競爭優(yōu)勢。

1 盈利模式分析框架及主要盈利模式

盈利是企業(yè)生存發(fā)展的必要條件。在所有反映企業(yè)盈利水平的指標中,凈資產(chǎn)收益率是最綜合的指標之一。依據(jù)杜邦分析思想,凈資產(chǎn)收益率(ROE)影響因素可以分解為:

(1)

將以上ROE計算公式中分子和分母指標交叉重新組合,得到新的ROE分解模型:

=營業(yè)利潤率×資本周轉(zhuǎn)率×財務成本率×財務結(jié)構(gòu)×(1-T)×100%

(2)

其中:營業(yè)利潤率×資本周轉(zhuǎn)率=投資回報率(ROIC),說明公司的投資行為和資本周轉(zhuǎn)對ROE的影響;

財務成本率×財務結(jié)構(gòu)=財務杠桿乘數(shù),說明公司籌資行為對ROE的影響;

(1-T)稱稅收效應,說明稅負水平對ROE的影響。

從上述凈資產(chǎn)收益率影響因素分解模型中可以看出,在所得稅相差不大的情況下,凈資產(chǎn)收益率的影響因素主要是營業(yè)利潤率、資本周轉(zhuǎn)率與財務杠桿3個因素,分別代表企業(yè)的投資決策、營業(yè)決策和融資政策對凈資產(chǎn)收益率的影響,其中營業(yè)利潤率主要受成本費用影響。由此可以得出企業(yè)凈資產(chǎn)收益率的創(chuàng)造主要有低成本模式、高資本周轉(zhuǎn)模式、高杠桿模式和混合盈利模式4種模式。

(1)低成本模式是指在企業(yè)資本周轉(zhuǎn)率、財務杠桿乘數(shù)與稅收效應與同行業(yè)或其他競爭對手相比持平甚至較弱的條件下,依靠其與同行業(yè)競爭對手相比較高的營業(yè)利潤率即低成本優(yōu)勢而取得盈利優(yōu)勢的模式。

(2)高資本周轉(zhuǎn)模式是指在企業(yè)營業(yè)利潤率、財務杠桿乘數(shù)與稅收效應與同行業(yè)或其他競爭對手相比持平甚至較弱的條件下,依靠其與同行業(yè)競爭對手相比較高的資本周轉(zhuǎn)率而取得盈利優(yōu)勢的模式。

(3)高杠桿模式是指在企業(yè)營業(yè)利潤率、資本周轉(zhuǎn)率與稅收效應與同行業(yè)或其他競爭對手相比持平甚至較弱的條件下,依靠其與同行業(yè)競爭對手相比較高的財務杠桿而取得盈利優(yōu)勢的模式。

(4)混合盈利模式是指上述3種模式的兩兩結(jié)合或者三方面兼顧而取得盈利優(yōu)勢的模式。

2 煤炭上市公司盈利模式現(xiàn)狀及存在問題

2.1 煤炭上市公司ROE現(xiàn)狀

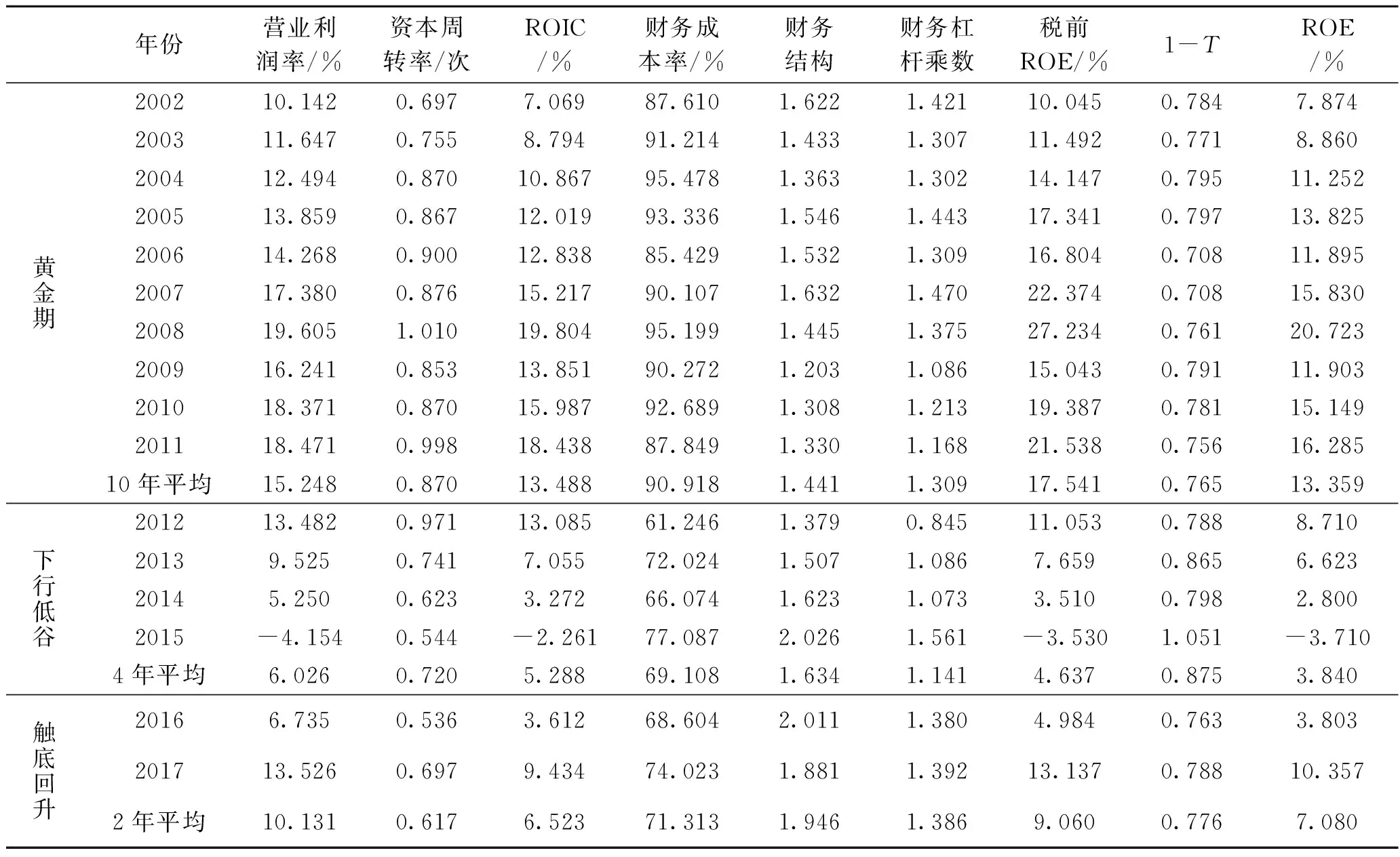

利用ROE分解模型對煤炭上市公司的盈利現(xiàn)狀進行分析,結(jié)果見表1。

表1 2002-2017年煤炭上市公司ROE影響因素分析表

由表1可知,煤炭行業(yè)大致經(jīng)歷了“黃金十年”的高速擴張期,狂跌四年的下行低谷期,以及當前的觸底回升期。煤炭行業(yè)高速擴張期平均ROE為13.4%,2008年甚至達到20.7%;后來由于產(chǎn)能過剩、價格下降、市場低迷,2012年后煤炭行業(yè)進入斷崖式下跌期,2015年ROE下降至-3.7%,處于低谷最底端;但從2015年11月正式提出供給側(cè)改革以來,煤炭行業(yè)2016年ROE水平逐漸好轉(zhuǎn),當年隨即實現(xiàn)由負轉(zhuǎn)正,2017年則快速上升至10.3%,其中陜西煤業(yè)2017年ROE高達26.8%。為了更好地分析供給側(cè)改革前后煤炭行業(yè)盈利水平的變化情況,用煤炭上市公司2015-2017年季度利潤總額和銷售毛利率指標進行說明,如圖1所示。

圖1 煤炭上市公司2015-2017年季度利潤總額及銷售毛利率

由圖1可知,煤炭行業(yè)2017年末利潤總額達到1432.92億元,是2015年末利潤總額152.99億元的9.4倍多,其中年報顯示中國神華2017年利潤總額以703.33億元遙遙領(lǐng)先;煤炭行業(yè)2017年平均銷售毛利率為31.6%,較2015年的23.9%也有所提高。不難看出,隨著2016年供給側(cè)改革的全面深化實施,煤炭行業(yè)盈利現(xiàn)狀有所改善,逐步走出下行低谷,迎來了復蘇跡象。

2.2 煤炭上市公司盈利模式存在的問題

利用ROE分解模型對表1中ROE的具體影響因素進行分析,一方面可以發(fā)現(xiàn)供給側(cè)改革后煤炭行業(yè)ROE上升的原因;另一方面可以發(fā)現(xiàn)目前煤炭行業(yè)盈利模式存在的問題及優(yōu)化方向。

2.2.1 營業(yè)利潤率

由表1可知,ROE的變化很大程度上是由營業(yè)利潤率的變化引起的。煤炭行業(yè)黃金十年期平均營業(yè)利潤率為15.2%,2015年下降至-4.2%,隨著供給側(cè)改革穩(wěn)步推進,2016年上升為6.7%,2017年達到13.5%。主要原因是供給側(cè)改革背景下,煤炭行業(yè)產(chǎn)能過剩矛盾得到有效緩解,煤炭價格出現(xiàn)較快反彈。2016年超額完成去產(chǎn)能2.9億t/a,2017年又超額完成去產(chǎn)能1.5億t/a,所以“十三五”期間退出煤炭產(chǎn)能5億t左右的任務有望在2018年提前完成。秦皇島港(Q5800K)動力煤平倉價2015年1月份至2018年4月份的動態(tài)走勢見圖2。由圖2可知,煤炭價格2015年不斷下跌,從2016年下半年開始大幅度增長,整個2017年一直維持在高位運行,這是造成2017年煤炭行業(yè)營業(yè)利潤率提高的重要原因。但需要注意的是,2018年以來煤價又呈緩慢下行趨勢,因為隨著國家不斷對煤價進行政策性調(diào)控和引導,煤價最終將會逐漸回歸正常區(qū)間,所以煤炭行業(yè)在“十三五”期間營業(yè)利潤率的提升不能再依賴煤價上升,而是應嚴格落實去產(chǎn)能任務,積極淘汰落后產(chǎn)能,發(fā)展優(yōu)質(zhì)產(chǎn)能。

圖2 秦皇島港(Q5800K)動力煤2015年1月-2018年4月各月平倉價變化

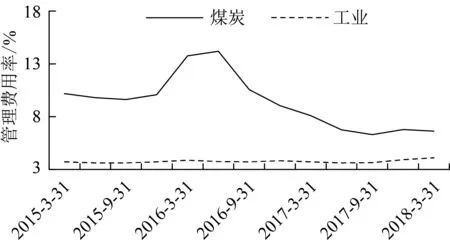

圖3 煤炭行業(yè)和全國工業(yè)管理費用率

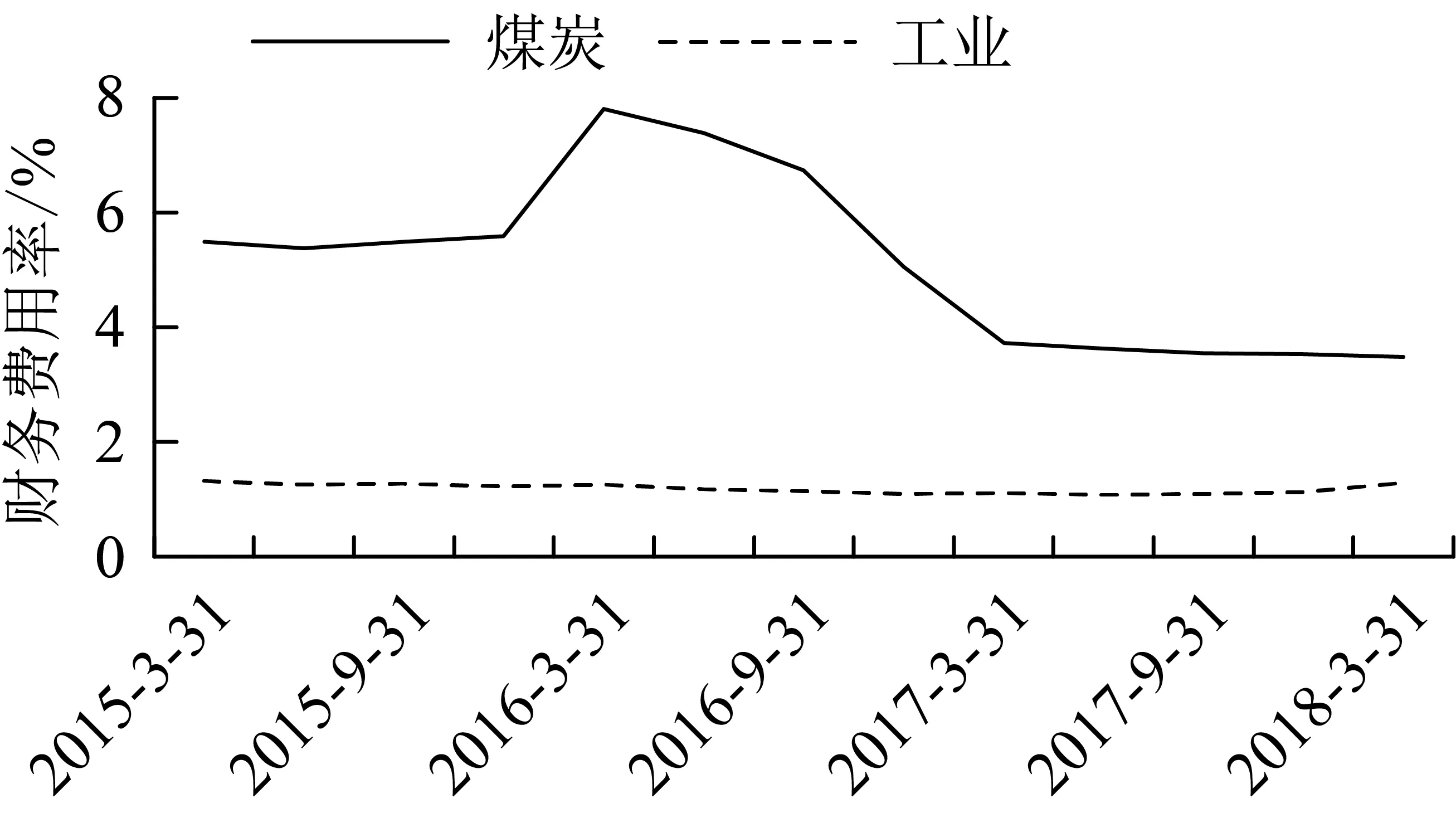

圖4 煤炭行業(yè)和全國工業(yè)財務費用率

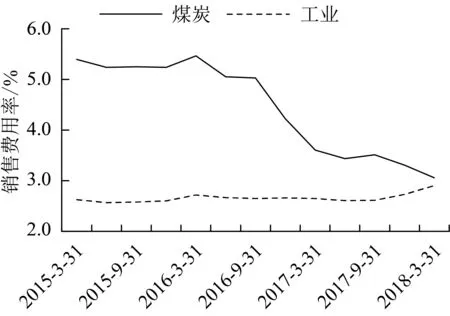

圖5 煤炭行業(yè)和全國工業(yè)銷售費用率

營業(yè)利潤率的變化同時還受到成本費用率的影響,在供給側(cè)降成本改革背景下,煤炭行業(yè)的成本費用率也發(fā)生了一定變化。

煤炭行業(yè)和全國工業(yè)2015年第一季度至2018年第一季度3項期間費用占營業(yè)收入比重的情況如圖3、圖4和圖5所示,可以看出煤炭行業(yè)2015年3項期間費用率變化不大,而2016年上半年呈上升趨勢,之后有所下降,其中管理費用由2016年6月的14.1%下降為2018年3月的6.6%,下降幅度為53.2%,說明公司管理水平有所提升;但和工業(yè)3項期間費用率相比,除了2018年3月銷售費用率基本持平外,煤炭行業(yè)管理費用率和財務費用率都比工業(yè)水平要高,說明煤炭行業(yè)管理成本仍較高,利息費用較多。煤炭行業(yè)和全國工業(yè)同時期營業(yè)成本率對比情況見圖6。由圖6可知,煤炭行業(yè)2015年第一季度至2016年第二季度營業(yè)成本率均大于100%,說明行業(yè)下行周期整體利潤為負,虧損公司較多;雖然2017年營業(yè)成本率恢復至90%左右,但因為煤炭開采條件復雜、安全風險大、運輸成本高、稅費高等原因,與工業(yè)84.4%的營業(yè)成本率相比仍有差距,說明煤炭行業(yè)降本空間有待進一步釋放。

圖6 煤炭行業(yè)和全國工業(yè)營業(yè)成本率

2.2.2 資本周轉(zhuǎn)率

由表1可知,煤炭行業(yè)高速擴張期平均資本周轉(zhuǎn)率為0.87次,2012年后則一直在0.5~0.6次左右徘徊,說明煤炭行業(yè)下行期間庫存壓力很大,周轉(zhuǎn)緩慢,日常營運效率很低;2017年雖回升至0.70次,但與黃金十年時期平均水平0.87次相比仍有差距,反映了供給側(cè)改革后煤炭行業(yè)對經(jīng)營資本的運用效率仍有待提高。

通過對反映企業(yè)營運能力的相關(guān)財務指標進行具體分析,可以找到煤炭行業(yè)資本營運過程中存在的問題。

煤炭行業(yè)2002-2017年應收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率變化見圖7。由圖7可知,煤炭行業(yè)應收賬款周轉(zhuǎn)率2012年最高為38.9次,之后急劇下滑至2015年的8.1次左右,下降幅度高達80%,2017年也僅回升至13次,說明煤炭企業(yè)應收款收賬期延長,收賬速度減緩,壞賬損失變多,較大程度影響到企業(yè)日常營運。相對應收賬款周轉(zhuǎn)率而言,煤炭行業(yè)2012年后存貨周轉(zhuǎn)率下降幅度較小,而且隨著去庫存改革的推進,存貨周轉(zhuǎn)率由2016年的12.3次上升為2017年的15.4次,出現(xiàn)好轉(zhuǎn)跡象。國內(nèi)六大地區(qū)重點煤礦2015年第一季度至2018年第一季度庫存情況見圖8。由圖8可知,2015年3月六大地區(qū)庫存合計為5576.43萬t,2018年3月庫存合計為1798.52萬t,同比下降67.9%,說明供給側(cè)改革以來,煤礦去庫存效果明顯,煤炭行業(yè)存貨周轉(zhuǎn)率未來可能會繼續(xù)上升。

圖7 煤炭行業(yè)2002-2017年應收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率變化

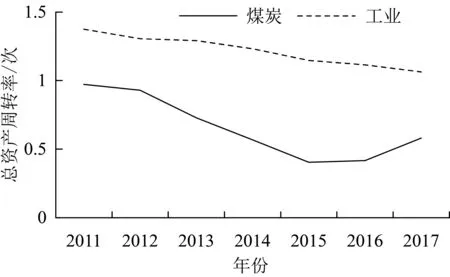

煤炭行業(yè)和全國工業(yè)2011-2017年總資產(chǎn)周轉(zhuǎn)率對比情況見圖9。煤炭行業(yè)總資產(chǎn)周轉(zhuǎn)率2011年以來不斷下降,2016年下半年有所上升,雖然工業(yè)總資產(chǎn)周轉(zhuǎn)率也呈略微下降趨勢,但基本保持在1.2次左右,且2017年工業(yè)總資產(chǎn)周轉(zhuǎn)率(1.06次)是煤炭行業(yè)(0.58次)的1.8倍多,說明煤炭行業(yè)的營運能力仍有待進一步提升。

圖8 國內(nèi)六大地區(qū)重點煤礦2015第一季度-2018年第一季度庫存變化

圖9 煤炭行業(yè)和全國工業(yè)2011-2017年總資產(chǎn)周轉(zhuǎn)率

2.2.3 財務杠桿乘數(shù)

由表1可知,由于財務成本率和財務結(jié)構(gòu)變動方向相反,而財務杠桿乘數(shù)為二者乘積,所以煤炭行業(yè)2002-2017年財務杠桿乘數(shù)基本維持在1.3左右,變動不大。其中,財務成本率反映企業(yè)利息負擔,該比值高則意味著企業(yè)利息負擔低;相反財務結(jié)構(gòu)比值越大意味著企業(yè)負債多,利息負擔高。由表1可知,煤炭行業(yè)2017年財務成本率為71.3%,財務結(jié)構(gòu)比值為1.8,與“黃金十年”時期對應指標平均水平的90.9%和1.4相差較大,說明煤炭行業(yè)負債較多,利息負擔較重。

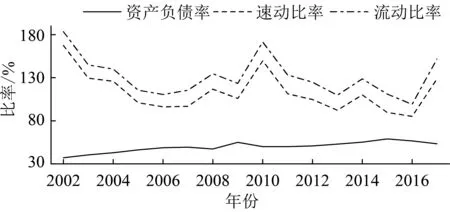

煤炭行業(yè)2002-2017年資產(chǎn)負債率、速動比率和流動比率變化情況見圖10。由圖10可知,煤炭行業(yè)速動比率和流動比率在2010年后不斷下降,2016年二者數(shù)值分別為0.85和0.99,都比1小,說明短期償債能力明顯不足;煤炭行業(yè)資產(chǎn)負債率2002年后呈不斷上升趨勢,2015年資產(chǎn)負債率為58.8%,2017年為53.3%,下降幅度僅為9.3%,其中*ST安煤的資產(chǎn)負債率高達90.1%。煤炭行業(yè)財務杠桿過高情況難以改善,一是由于許多煤炭集團盲目擴張投資,大肆舉債經(jīng)營;二是因為多數(shù)煤炭集團下屬煤礦的借貸原則是統(tǒng)借統(tǒng)還,在淘汰落后產(chǎn)能過程中,實際上僅是資產(chǎn)退出集團,負債仍歸屬集團,所以負債率還有上行可能性,導致企業(yè)面臨的財務風險加大,現(xiàn)金流受到制約,繼而資金鏈容易發(fā)生斷裂,反映了煤炭行業(yè)去杠桿任務相當艱巨。

圖10 煤炭行業(yè)2002-2017年資產(chǎn)負債率、速動比率和流動比率

2.2.4 稅收效應

由表1可知,煤炭行業(yè)1-T整體平均水平為79.4%,說明行業(yè)稅負水平為20.6%左右,是工業(yè)企業(yè)平均稅負的2~3倍。由于稅負主要受國家政策調(diào)控影響,煤炭企業(yè)之間差距較小,不是ROE的重要影響因素。

3 煤炭上市公司盈利模式優(yōu)化

綜上分析,在供給側(cè)“三去一降一補”的改革思路下,煤炭行業(yè)要想實現(xiàn)盈利模式優(yōu)化,應當提高其營業(yè)利潤率和資本周轉(zhuǎn)率,同時適當降低財務杠桿。即煤炭行業(yè)的盈利模式應定位為努力降低成本、加快資產(chǎn)周轉(zhuǎn)、優(yōu)化資本結(jié)構(gòu)的混合盈利模式。

3.1 去產(chǎn)能,降成本,提高營業(yè)利潤率

煤炭行業(yè)2017年營業(yè)利潤率的回升一定程度是煤價反彈造成的,隨著國家政策調(diào)控,以后煤價會慢慢下降,逐步回歸合理區(qū)間。在未來煤炭行業(yè)形勢不明朗、煤價波動劇烈的情景下,煤炭企業(yè)要想提高營業(yè)利潤率,不能單單依靠煤價上漲,而是應堅定淘汰過剩產(chǎn)能、退出落后產(chǎn)能,集中精力發(fā)展優(yōu)質(zhì)產(chǎn)能。同時緊抓降成本主線,加大成本管理力度,加強費用控制,深入挖掘煤炭利潤,走精細化成本管理之路。此外,煤炭企業(yè)還應加強銷售管理,利用“互聯(lián)網(wǎng)+”平臺,擴大煤炭銷售渠道,提高煤炭銷量。

3.2 去庫存,加快資本周轉(zhuǎn)率

在中國經(jīng)濟減速,煤炭產(chǎn)能過剩、需求下滑、庫存壓力較大的情況下,煤炭企業(yè)要想提高資本周轉(zhuǎn)率,應限制資本投入,淘汰閑置生產(chǎn)設備,避免盲目擴張投資,并加強資本管理,尤其是對應收賬款和存貨的管理,應完善應收賬款管理政策,建立健全存貨內(nèi)部控制制度,進行有效生產(chǎn),降低庫存水平,從而加快資本周轉(zhuǎn)速度,提高經(jīng)營資本的運用效率。

3.3 去杠桿,適當降低負債率

目前,煤炭行業(yè)負債過重,資產(chǎn)負債率仍維持在較高水平,面臨的財務風險較大。在未來經(jīng)營過程中,煤炭企業(yè)應合理地估計償債能力,動態(tài)優(yōu)化資本結(jié)構(gòu),努力拓寬籌資渠道,大力推行債轉(zhuǎn)股方式緩解債務壓力,從而適度降低財務杠桿,控制企業(yè)財務風險。

4 結(jié)語

隨著供給側(cè)改革的穩(wěn)步推進,煤炭行業(yè)揮手告別黃金十年期和低谷四年期,當前正處于盈利模式轉(zhuǎn)型升級的關(guān)鍵時期,所以應緊抓“三去一降一補”五大改革任務主線,將盈利模式定位為努力降低成本、加快資產(chǎn)周轉(zhuǎn)、優(yōu)化資本結(jié)構(gòu)的混合盈利模式,加快改革脫困,實現(xiàn)可持續(xù)發(fā)展,在新時代里迎來穩(wěn)中向好的全新發(fā)展周期。

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

河南電力(2021年5期)2021-05-29 02:10:00

環(huán)渤海經(jīng)濟瞭望(2021年10期)2021-03-13 13:21:10

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電影(2018年12期)2018-12-23 02:18:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現(xiàn)代經(jīng)濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48