發電企業的經營模擬分析與市場交易策略

2018-08-25 02:54:22王會祥王秋明

綜合智慧能源 2018年7期

王會祥,王秋明

(1.中山嘉明電力有限公司,廣東 中山 528437; 2.華能國際電力開發公司廣東分公司,廣州 510000)

0 引言

在“十三五”期間,我國新一輪電力體制改革取得了重要突破,市場化改革方向更加明確。自國務院電改9號文《關于進一步深化電力改革的若干意見》發布以來,新一輪電改自2015年推進已屆滿3年。3年間從政策出臺到局部試點,再到相關配套文件落地,電力市場化改革大刀闊斧全面推進,全國各地市場化改革進程遠遠超出電力行業和資本市場的預期。特別在云南和廣東地區,電力市場引入競爭機制,市場交易品種、平臺以及相應管理規范日益完善,打破了原有的市場壁壘,迎來了全面競爭時代。除了一小部分計劃電量和電價由政府確定之外,發電企業大部分的發電量以及電價均來自電力交易市場。各市場主體特別是發電企業和獨立售電公司對成本分析和研究也越來越重視。結合發電企業的經營數據,分析和研判發電企業在未來一年的經營情況,確定市場交易策略,已經成為納入電力交易市場的發電企業越來越關注的課題。

1 發電企業成本構成

發電企業屬于資金密集型企業,其一次投資成本較高,一座裝機容量為2×100 MW的6F級燃氣電廠大約需投資9~10億元人民幣。一座裝機容量為2×460 MW的9F級燃氣電廠大約需投資25~27 億元人民幣。而新建一個裝機容量為2×1 000 MW的常規燃煤火電廠約需投資80~83億元人民幣。電源建設由于投資額大、風險高,多為大型投資集團投資興建。發電企業的成本按其經濟用途可分為生產成本和非生產成本。生產成本如何結合企業的發電量進行調整優化一直是企業降本增效的主要技術路線,特別是在發電企業納入電力市場化改革之后,由于發電量的不確定性,使得發電企業結合市場電力電量進行盈利分析和交易策略研究變得尤為重要[1]。

1.1 生產成本

發電企業的生產成本是指電廠在生產過程中由燃料的熱能轉換為電能而發生的成本。對應火力發電企業來說,其燃料成本占據較高的比重,是生產成本中的主要組成部分。一般來說,其占燃煤機組總成本的50%~80%,占燃氣機組總成本的80%~90%。生產成本主要包括:燃料費、外購電力費、外購水費、生產用的燃料、員工工資和津貼、員工福利費、固定資產折舊費、固定資產的修理費等。除了燃料費之外,對于一般的發電企業,固定資產的折舊費和維修費占據較大的比重。發電企業經過一定時間的降本增效和調整優化后,單位發電量的維修成本基本可以維持一個恒定的水平。

1.2 非生產成本

非生產成本是指發電企業生產成本以外的成本。同樣,經過一定時間的降本增效和調整優化后,非生產成本基本也可以維持一個恒定的水平。非生產成本包括以下2項。

(1)管理費用。指發電企業生產經營活動涉及的各項費用,包括辦公費、保險費、綠化費、運輸費、接待費等。

(2)財務費用。發電企業為維持生產經營而發生的融資費用,包括銀行利息、匯兌損益等。

2 發電企業成本簡化模型

為了便于建模計算,發電成本主要考慮總投資費用、總投資的折舊成本以及燃料成本3個方面,具體計算模型如下[2]。

2.1 總投資費用

發電企業的總投資費用主要包括初期的投資費用、利息支出以及運行與維護。其中靜態投資費用由發電企業的單位容量造價和裝機容量計算所得。為了考慮貨幣時間價值,將其發電廠的總投資費用折算為現值,具體公式表示為

TCR=(UI×K+FC+MC)×(P/A,i,n) ,

式中:TCR為發電企業總投資費用的現值,元;UI為單位容量造價費用,元/kW;K為電廠的裝機容量,kW;FC為財務費用,元;MC為運行與維護費用,元;i為折現率,%;n為電廠投產運行期,年;P/A為年金現值系數。

2.2 折舊成本

按運行小時數分攤固定成本,發電企業總投資的折舊成本公式如下,

式中:COD為電廠總投資的折舊費用成本,元/kW·h;SUI為電廠單位動態投資費用,元/kW;θ為凈殘值率,%;§為廠用電率,%;T為機組運行小時數,h;E為年發電量,kW·h。

2.3 燃料費用

發電企業燃料費用主要考慮了燃料價格、燃料發熱量、發電機組供電效率3大因素。電廠燃料費用公式為

COF=((1×3 600/4.186 8)/Q)/η×P ,

式中:COF為發電企業燃料成本,元/kW·h;Q為燃料發熱量,Kcal/m3;η為機組供電效率 ,%;P為燃料市場價格,元/m3。

除上述幾種發電成本因素外,發電成本還包括其他費用,如取水制水費用、環保排污費、零星材料費用等,但是由于所占比例不大,按照固定費用考慮。所以結合上述公式,發電企業成本可表示為

COE=COD+COF+K ,

式中:COE為電廠發電成本,元/kW·h;K為固定費用,根據發電企業具體情況,約為0.006~0.008元/kW·h。

3 發電企業成本主要影響因素

3.1 廠用電率和供電標煤耗率

發電企業的廠用電率和供電標煤耗率的上升會推高發電成本。技術經濟指標較好的發電企業,經濟效益高。而技術經濟指標的控制,須通過發電企業加強生產管理,保證燃料的品質,提高工人的技術操作水平,提高發電設備的完好率,特別是加強資金與成本管理來實現。發電企業的技術經濟指標(包括廠用電和能耗)無疑是發電成本的重要影響因素[3]。

3.2 發電量

發電企業發電量的增加可以使單位固定成本下降,增加了毛利率,從而為企業創造更大的經濟效益。在參與電力體制改革的發電企業中,計劃電量是確定的,但市場電量是不確定的,市場電量包括年度長協電量、年度合約交易電量、月度競價電量、月底合約交易電量以及日前市場電量。在發電企業不同年度的成本控制和經營分析中,發電量是一個重要的變量指標。通過發電量指標的變化,可以在發電企業的經營分析特別是在電力交易生產的盈利分析中發現企業的電量盈虧平衡點,為發電企業開拓市場電量提供交易決策參考和依據。

3.3 燃料價格

燃料價格是影響發電企業贏利能力最重要的因素。對燃煤電廠來說,燃料成本占發電總成本的70%左右,占變動成本的比例約98%左右。因此降低燃料成本是公司盈利的關鍵。由于燃料成本總額隨上網電量的變化而變化,發電企業的燃料成本總額不能完全衡量不同時期燃料成本效益水平。單位燃料成本是在單位發電量下比較燃料成本高低的最好指標,取決于燃料單價和上網電量燃料消耗率。通過燃料價格指標的變化,可以在發電企業的經營分析中發現企業燃料價格的盈虧平衡點,為發電企業確定中長期燃料交易提供決策依據。

3.4 售電單價

當發電企業的售電單價上漲時,會使單位發電量的邊際貢獻提高,相應會降低盈虧平衡點,改善企業經營狀況。當發電企業的售電單價下降時,情況剛好相反。通過售電單價指標的變化和模擬計算,可以在發電企業的經營分析中發現售電單價的盈虧平衡點,為發電企業參加電力市場合約交易提供決策依據,不管這種交易是長期合約交易還是月度競價交易。

4 經營模擬分析

4.1 企業發電成本的測算

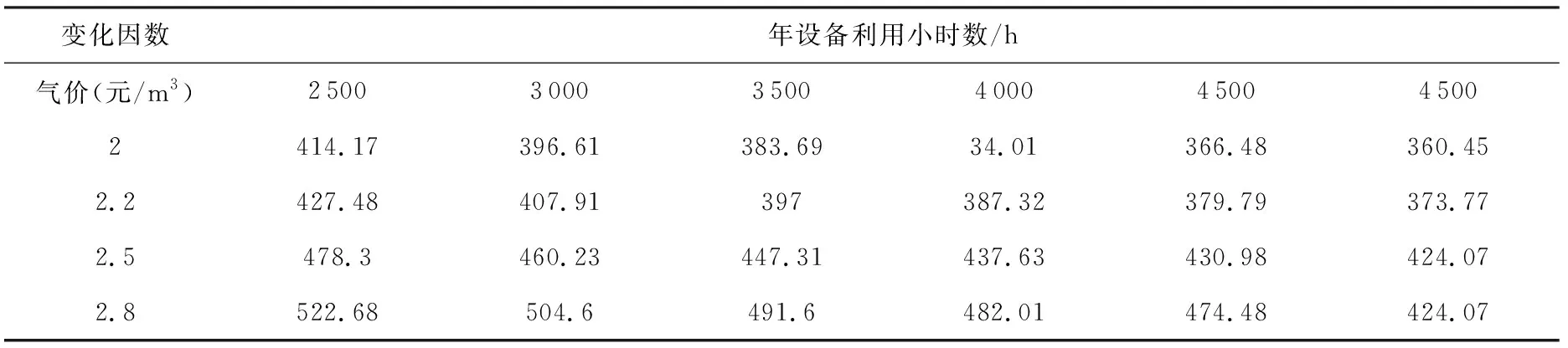

對于納入電力市場的發電企業,除了年度基數電量和年度長協電量之外,其他的電量是不確定的。因此對于發電企業,需結合往年的月底競價電量額度,根據發電企業成本模型,模擬分析企業的不同運行工況(特別是燃料價格波動和發電量波動),測算電廠在不同工況下的發電成本,便于企業擬定當年月底競價策略。某天然氣電廠成本初步模型見表1,在裝機容量3×390 MW、總投資42.2億元、電廠營運年限20年、單位容量造價3 603元/kW、單位動態投資費用3 809元/kW、凈殘值率為15%、廠用電率1.6%等條件下,電廠發電成本隨年度發電利用小時數、氣價的變動情況而變化。

表1 某發電企業天然氣機組的發電成本 元/MWh

表2 某發電企業全年經營模擬計算表

4.2 經營工況的模擬分析

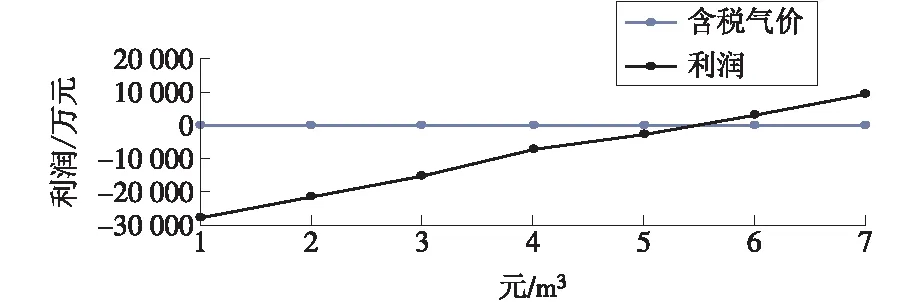

對于納入電力市場改革的發電企業模擬經營分析至關重要。結合計劃電量電價、上一年度的長協電量電價以及月度競價電量的電價,發電企業可以通過不同工況的模擬計算,發現企業的最佳經營情況。以盈虧平衡點為界限,可以進一步發現企業的盈虧平衡電量以及盈虧平衡電價,在此基礎上進一步估算后續月度電量的競價電量和競價電價水平。由于當年年底政府和電網公司會及時公布基數電力及長協電量額度,因此對于電廠來說,在簽訂長協電量后就可對全年生產經營進行模擬經營分析,找出全年的電量缺口和利潤缺口。某發電企業根據經營模型見表2,在全年發電量55億度電、含稅氣價2.8元/m3、基數電量電價為0.715元/(kW·h)、長協電量0.64元/(kW·h)、全年固定費用約為7.4億元等條件下所做的全年經營模擬計算情況。從模擬計算可以看出,在只考慮基數電量和長協電量的情況下,企業面臨虧損的困境。要提高發電企業的生產經營狀況,主要有兩個途徑,并將兩者相結合。一是在月度競價中以合適的電價獲取商業電量,二是降低燃料成本,同上游燃料供應商協調,根據經營模擬計算情況提前鎖定燃料成本。根據上述工況下計算出來的發電企業盈利和含稅氣價的波動關系如圖1所示。

圖1 發電企業盈利和含稅氣價的波動關系

5 市場交易策略

5.1 利用市場規則拓展雙向交易

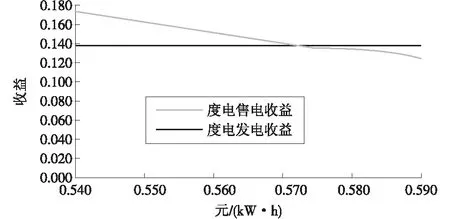

在開展電力市場化改革地區,通過經營工況的模擬計算,可以進一步分析市場電量交易對發電企業收益的邊際貢獻,為發電企業的電量合約交易提供基礎的分析數據。發電企業典型年通過經營模擬計算得出的收益隨基數電量交易價格的變動情況見表3。如圖2可以更直觀表示其變動規律,隨著交易價格的提高,出售基數電量的收益和企業自身發電的收益趨向臨界點,在該臨界點售電和發電的收益是一致的。

表3 基數電量交易收益的變動情況 元/(kW·h)

圖2 基數電量交易收益變動情況

5.2 擴大發電企業市場電量

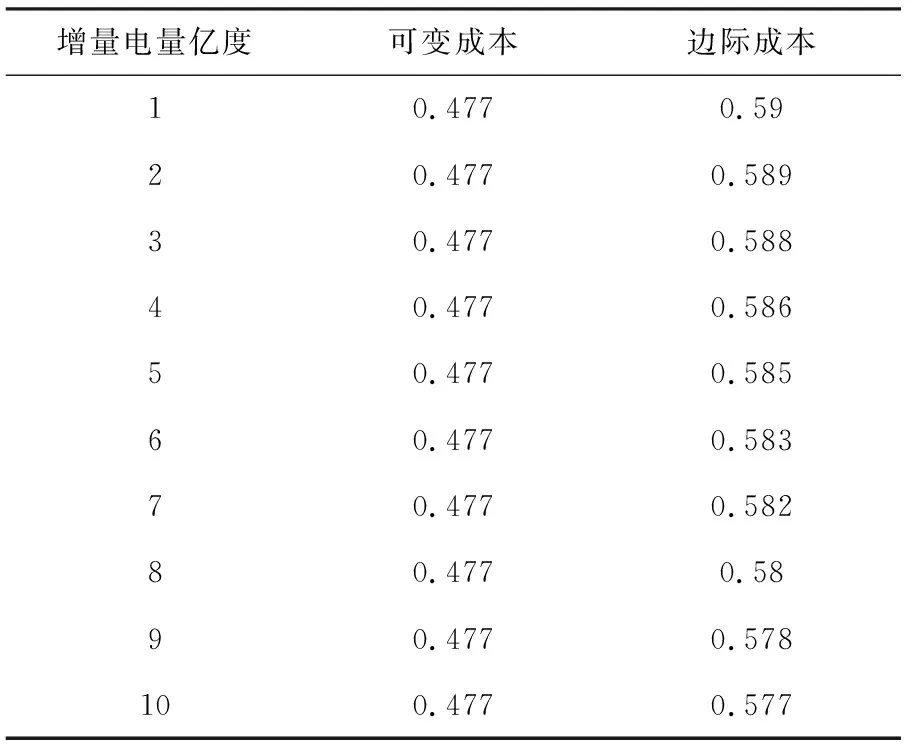

對于發電企業,在年初的基數電量和市場電量確定后,通過工況模擬計算可以宏觀了解企業全年的經營環境。如果收益可以覆蓋發電的可變成本,電量的獲取一方面能夠貢獻發電效益,另一方面也可以降低企業發電的邊際成本。在基數電量和長協電量簽訂后,月度競價電量的獲取對降低發電企業的可變成本沒有影響,但對發電企業的邊際成本卻有所貢獻。某發電企業在年發電量75億度時,發電邊際成本隨增量交易電量變化的情況見表4。每獲得1億度的市場電力可以減低發電邊際成本約0.002元/(kW·h)。如圖3所示也可以更直觀看出這種邊際成本的變動情況。

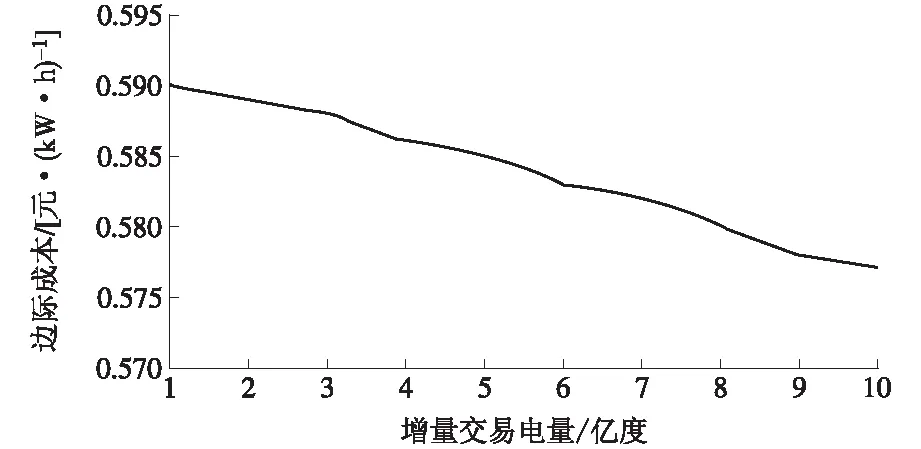

表4 成本隨交易電量變化情況 元/(kW·h)

圖3 發電邊際成本隨增量交易電量變化曲線

發電企業通過模擬經營分析和計算,制定企業的市場開發策略,結合靈活的市場開發模式如采用競爭性談判的方式鎖定長協電量、以高于企業邊際成本的競價策略獲取月度競爭電量等手段,可以謀求企業經營效益的最大化[4]。

6 結束語

隨著電力體制改革的深入,電力市場開發已經關系到發電企業的生死存亡。成本管理已經成為發電企業的管理核心,經營模擬分析作為成本管理的重要手段,其重要性已經遠遠超出經營管理的概念。特別在云南和廣東省等電力體制改革先行地區,通過經營工況的模擬計算和電力市場的前瞻性研究,發電企業可以發現企業的邊際成本。在此基礎上,發電企業可以充分利用電力交易市場和燃料期貨市場,提前鎖定成本,形成預算控制計劃和利潤計劃,爭取企業效益的最大化。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02