反向購買的通俗解析

2018-08-22 05:23:02王建波

財會學習 2018年20期

王建波

摘要:會計是現實經濟活動的反映,與高等數學、哲學這些高度抽象的學科相比,屬于簡單比較具體的學科。這里對全盤引進西方的反向購買,按照中國人的學習和思維習慣進行解析,使中國人輕松學習反向購買。

關鍵詞:反向購買;解析;會計處理

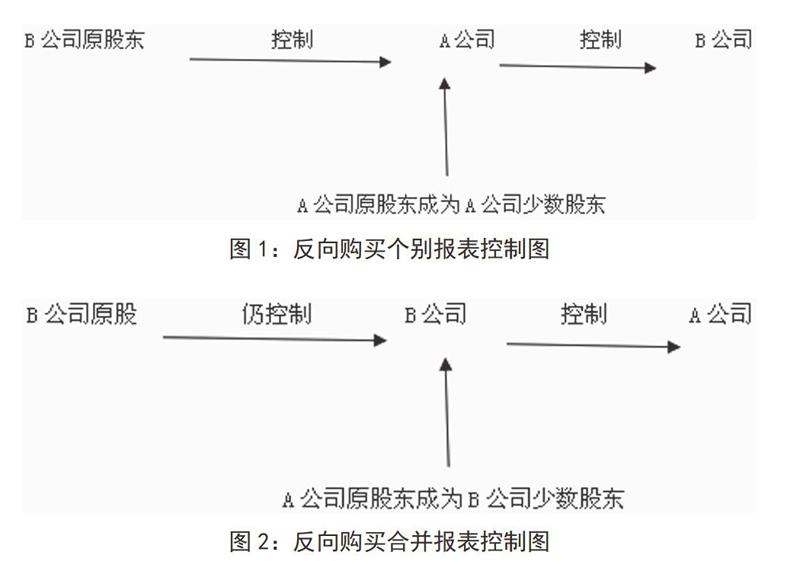

反向購買中其實共有四個角色:上市小公司A、上市小公司原股東、非上市大公司B、非上市大公司原股東。B公司是資產優良、經濟效益較好的非上市公司,資產規模、盈利情況遠比上市小A公司好,于是A公司原股東與B公司原股東達成協議,并經相關政府部門批準,A公司發行自身普通股股票(份數已超過原來的股數)給B公司原股東,B公司原股東獲得超過A公司一半的股份,于是B公司原股東控制于A公司,A公司又控制了B公司,(A公司獲得超過B公司一半的股份)。關系如圖1:

雖然A公司原股東在合并后成為A公司少數股東,但因A公司控制了B公司,所以他也分享了B公司的權益。

下面是中華會計網校《經典題解》上一道反向購買的題(節選):

A上市公司于2016年3月31日通過定向增發本公司普通股對B公司進行合并,取得B公司80%的股權。假定不考慮所得稅影響,該項業務的有關資料如下。

⑴2016年3月31日,A公司通過定向增發本公司普通股,以2股換1股的比例自B公司原股東C公司處取得了B公司80%的股權。A公司共發行了2000萬股普通股以取得B公司1000萬股普通股。

⑵A公司普通股在2016年3月31日的公允價值為每股18元,B公司普通股當日的公允價值為每股36元。A公司、B公司每股普通股的面值均為1元。

⑶2016年3月31日,除A公司固定資產的公允價值總額較賬面價值總額高1000萬元、B公司無形資產的公允價值總額較賬面價值總額高6000萬元以外,A、B公司其他資產、負債項目的公允價值與其賬面價值相同。

⑷假定A公司與B公司在合并前不存在任何關聯方關系。

本題A公司發行自身普通股2000萬股給B公司原股東,發行后B公司原股東持有A公司57.4%的股份;[2000/(2000+1500)],B公司將自己持有的B公司1000萬股股份給A公司,B公司占A公司80%的股份。該項交易后,A公司的控股股東發生變化。此構成反向購買。其理論要點:

A公司做合并報表,但是站在B公司角度做,即實質上母公司是B公司,實質上的子公司是A公司,自然法則不允許蛇吞象,會計準則也一樣,否則,在創業板上市的小公司可以通過發行自身普通股去并購所有中國非上市的國有企業了。

既然站在B公司角度做合并報表,則將子公司A公司凈資產公允價值抵消,留下母公司B凈資產賬面價值,就天經地義了。這是合并報表的一般規則。問題是借A公司凈資產公允價值,貸母公司長期股權投資,母公司B并沒有對A公司進行長期股權投資啊!只是母公司的控股股東在做股權投資。

這難不倒具有豐富想象力的西方人。他們“通過假定B企業向A公司發行本企業普通股在合并后主體享有同樣的股權比例”,然后來一個虛擬的長期股權投資。只是引號里的話是宇宙外的語言,理解這句話的中國人不超過10人。計算發行B公司的股數=1000/(2000/3500)-1000=750萬股。

其實引號里的話肯定是翻譯錯了,西方人的意思是:假設B公司發行自身普通股給A公司原股東,從而獲得A公司原股東持有A公司的全部股份1500萬股。A公司股價是18元,B公司的股價是36元,兩股A公司股票換一股B公司股票,1500/2=750萬股。這是口算題,無需搞得那么復雜。本題B公司80%的股份同意換股合并。如果全部同意換股呢?B公司還是發行750萬股給A公司原股東;如果70%同意換股呢?還是750萬股。這與B公司多少股份同意換股沒有關系,有關系的只有A公司原股東手中的股份和2比1的換股比例。

為什么不直接進行這樣合并(如圖2):即B公司發自身普通股給A公司原股東,換得B公司對A公司的控制?這種合并多正常啊!對B公司而言,母以子貴——有一個高貴的子公司,上市公司A公司。對學生而言,不再學習令人痛苦的反向購買!但這種合并對A、B而言沒有意義:A公司還是一個小公司,B公司依然是非上市公司。但反向購買是子以母貴:A公司變得規模龐大,B公司也借殼上市。

所以還得A公司發股票給B公司控股股東,形成反向購買。當然在合并報表的世界,還得按以往普通的企業合并進行。于是就有以下反向購買的合并報表的抵消、調整分錄(如圖3):

這個分錄對嗎?在正常的合并世界,對全資子公司就是這么做的。但在反向購買里,B公司未參與股權交換的股東擁有B企業的股份為20%,享有B企業合并前凈資產的份額為30250×20%=6050萬元,在合并財務報表中應作為少數股東權益列示,也就是說,6050萬元要被抵消,所以(如圖4):

這也是反向購買合并報表的奇特之一。在此之前,從來沒有將母公司的凈資產按母公司少數股東持股比例比例抵消。鏡中的真孫悟空只是80%的真實。

到此為止,抵消、調整分錄完成。

在當期合并利潤表中的,計算每股收益的分子是合并的凈利潤,分母當然是發行在外的普通股的加權平均股數。比如當期合并凈利潤是3500萬元,發行在外的普通股加權平均股數等于1500*3/12+ (1500+2000)*9/12=3000萬股。但在反向購買合并報表世界,它是錯的!正確的加權平均股數=2000*3/12+ (1500+2000)* 9/12=3125萬股。什么?2000* 3/12?2016年1至3月還沒有進行企業合并,難道“現在”可以影響過去?現實社會當然不能。但在反向購買的合并報表世界,“現在”可以影響過去。這真令人驚異!更讓人驚異的是,在計算2015年比較報表每股收益時,股數竟然是2000萬股。“現在”不僅影響當期,還影響去年。這樣計算基本每股收益可能更真實、更具可比性。

參考文獻:

[1]2017年度注冊會計師全國統一考試輔導教材[M].中國注冊會計師協會編.

[2]2017年注冊會計師全國統一考試會計經典題解[M].中華會計網校編.

[3]2017年郭建華會計講義[EB/OL].中華會計網校官網.