關于酒店會計核算的幾點思考

2018-08-22 07:48:32陳志剛

中國集體經濟 2018年21期

關鍵詞:會計核算

陳志剛

摘要:隨著國家政策的調整,企業自持物業的比例越來越高,特別是自持酒店的管理,其特點是投資額大,回報期長,而酒店會計核算有別于其他行業,在酒店的建設期、籌備期、運營期提出了不同的會計核算要求,給財務人員帶來了新的問題和思考。在酒店會計核算中出現了機構層級設立不當、職責分工不明、會計核算口徑不統一、資產管理混亂等問題。文章針對酒店不同階段分析了會計核算的特點和要求,力求分工明確、核算規范、管理清晰,解決酒店會計核算在不同階段的銜接和核算口徑的問題。

關鍵詞:酒店;會計核算;分階段核算

2017年開始,隨著國家政策調整和整體經濟轉型,自持資產已成為眾多公司業務的新常態。而自持資產最常見的形式就是酒店,其特點是投資大、回報期長,且會計核算有別于其他行業。在實際酒店從建設到運營過程中,會計核算業務出現了機構層次設立不當、職責分工不明、會計核算口徑不統一、資產管理混亂等問題。因此理順酒店從建設到營運整個階段的會計核算方法,對酒店進行準確的財務核算有著重要的意義。

一、酒店會計核算的概述

酒店的會計核算是以貨幣為主要量度,對酒店從建設到生產經營活動或預算執行的過程與結果進行連續、系統的記錄,定期編制會計報表,進行財務分析,形成一系列財務、成本等考核指標,據以考核經營目標和計劃的完成情況,為酒店經營發展提供科學決策的依據,是酒店制定經營計劃的基礎和提前。目前酒店執行的是中國統一的會計準則,但會計核算適用是國際通用的是紐約酒店協會出版的酒店業統一會計制度(2014年第11版)。其會計核算的特點是分部門按統一的會計科目核算,并將成本劃分為經營性成本和資本性成本費用,突出體現投資者、所有者和經營管理者不同的職責和權益,并以經營毛利潤(Gross Operating Profit)作為酒店經營效益優劣的衡量標準,其核心是確定酒店內部的核算標準,建立完整的內部核算體系,對業主、政府、稅務等報送的報表需按中國會計制度進行轉換,以符合中國會計準則的核算標準。

二、酒店建設至營運階段會計核算存在的問題

酒店從建設、籌備期到最后開業正式運營,其會計核算的主體、口徑和分工均有不同,不同階段的會計核算相互間有著密不可分的聯系,財務應當從酒店存在的整體分析,準確進行會計核算和計量,避免出現以下不同階段會計核算的問題。

(一)酒店建設期資產核算不準確和未申報合并納稅,增加稅負成本

酒店建設期主要是基礎建設和大型設備的投資,其核算都在母公司,母公司財務人員由于其對酒店的經營管理不了解,核算相對粗放,未設立輔助核算,不考慮酒店開業后資產管理維護和房產稅的問題,如電梯的供貨和安裝核算,財務未對其合同中約定的供貨成本和安裝服務成本分別計量核算,在核定房產稅的時候,稅務認定全部并入房產原值,計征房產稅,增加稅負成本。同時“營改增”后,在滿足條件下,由于母公司與酒店分公司沒有申請合并征稅,本應由酒店采購的汽車全部由母公司采購并開具母公司發票,影響其采購汽車的進項稅額無法在酒店進行抵扣,增加酒店稅負成本。

(二)酒店籌備期會計核算不準確,職責不清

酒店籌備期是酒店人員進駐和運營物資采購的階段,相應的會計核算、銀行賬戶、資金支付等都需要完備。但有些公司沒有對酒店設立獨立的賬套,由項目公司人員統一使用母公司會計科目進行核算,費用歸集由于受限于母公司會計科目,大量使用其他項目進行核算,造成會計核算混亂,費用無法統計分析等現象。有些公司成立了子公司或分公司,但與酒店公司分工不明,職責不清,哪些物資采購的核算在項目公司,哪些在酒店,沒有統一標準。同時資金往來科目應用不當,項目公司和酒店之間資金往來使用了應收應付和其他應收應付多個科目核算,賬務對接不清晰,對籌備期采購的物資、固定資產以及發生的開辦費用會計核算不準確,如籌備期采購的固定資產直接列入固定資產核算,并次月開始計提折舊,實際酒店并未開業,資產也未使用;如籌備期采購的宴會家具等直接進入當期費用核算等問題。

(三)酒店營運期會計核算報表歸集口徑不統一,資產管理混亂

開業后酒店會計核算一般適用于國際通用的酒店統一會計制度,會計核算與國內會計準則存在一定差異,在對外報送各類會計報表時如直接采取酒店報表數據,會出現收入和成本不配比等情況,如酒店報表上歸集的營業成本只是餐飲成本,并未包括客房、能源等直接成本,人工成本沒有包括員工住宿成本,同時計算酒店利潤的時候還要考慮折舊、房產稅及財產險等由業主承擔的費用。對于酒店的資產管理,由于酒店只是資產的使用方,資產的會計核算在業主方,很容易出現酒店方只管使用,不進行資產的盤點、調撥等管理,出現資產丟失、損壞及管理混亂的現象。

三、加強酒店會計核算的建議

(一)酒店建設期加強資產分類的會計核算

公司在酒店建設期會計核算一般歸類于土地、前期開發費用、基礎設施費用、建安工程費、市政配套設施費和開發間接費等六大類別,酒店開業后將全部轉入固定資產進行核算,但不能全部作為房產計稅的原值,在具體細項分類或會計核算時要將設備采購和安裝的費用分別核算、將獨立于酒店建筑外的游泳池、休息亭、油池等單列核算,將園林基礎施工和苗木種植單獨核算,準確核算計稅房產稅原值,減少企業稅負成本。同時對于是否申報合并征稅,根據增值稅有關條例:總機構和分支機構不在同一縣市的,分別申報納稅,但經國務院財政或稅務主管部門批準,可申請合并征稅,由總機構匯總并在總機構所在地主管稅務機關納稅。酒店作為一家完全獨立核算的分支機構,應負責完成除企業所得稅之外的所有稅負申報,但需要注意的是,既然酒店是獨立核算和申報,所有非建設期發生的運營資產采購應直接由酒店分公司完成合同簽訂并付款,避免由母公司采購,在分公司使用不能抵扣增值稅(進項)稅額的現象。

(二)酒店籌備期及時成立分公司和獨立的賬套,明確采購界面

酒店籌備期的會計核算主要包括分公司的成立、獨立賬套和會計科目的設立、銀行開戶、開辦費用POB和物資采購HOE的核算等工作,其費用核算的范圍包括籌備期酒店招聘的員工及業主派駐酒店人員的人工成本、酒店前期營銷、培訓、人力招聘、差旅費及開業典禮等費用。

一是應成立酒店分公司(非法人資格),申報為一般納稅人資質,為籌備期取得進項稅額專票提前準備,并在財務系統中搭建適用酒店會計科目核算的帳套、開立銀行賬戶。

二是做到專款專用,所有籌備期費用和物資采購均在銀行“一般戶”進行會計核算,酒店開業后完成所有籌備期費用和物資結算,再統一移交給酒店使用,做到資金流清晰。

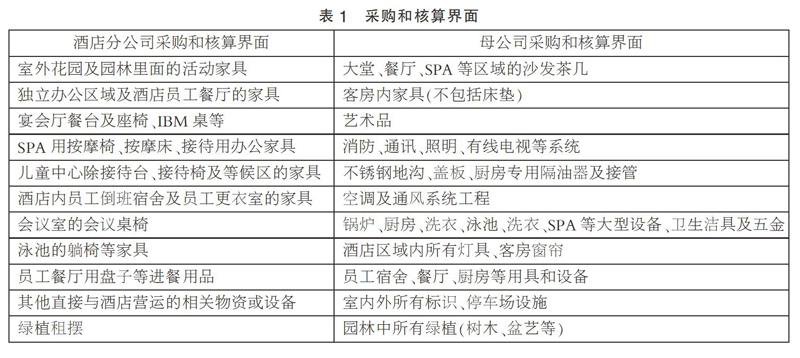

三是與母公司會計核算和采購界面清晰。酒店開業前工地現場發生的所有水電氣等能源費用和宿舍的建造、修繕等費用均由項目公司計入成本,與酒店開業籌備相關的存貨、人工、營銷、差旅、培訓等費用全部由分公司進行核算,派駐酒店管理的母公司人員費用可在酒店分公司核算。采購工作界面,大的原則是不可移動的家具裝置或大型設備系統由母公司采購和核算,運營物資和設備由分公司采購,具體可參考表1。

四是正確使用與項目公司的資金往來科目,項目公司使用“其他應收款-酒店分公司”進行會計核算,相對應酒店分公司使用“其他應付款-項目公司”進行資金往來和未來利潤上交的資金核算。

五是正確核算籌備期物資的采購和費用。籌備期實際發生的人工成本、營銷、差旅等費用統一進入“管理費用-開辦費”進行核算,計入當期損益。籌備期采購的運營物資和固定資產,全部進入“長期待攤費用-開辦物資”核算,做好固定資產和物資的臺帳,不計提折舊。酒店開業后,從長期待攤費用分別轉入當期損益(屬于低值易耗品類別,如毛巾、辦公印刷品、制服、客用一次性用品等)和固定資產,固定資產在次月開始計提折舊,并正式啟動固定資產管理系統,進行折舊、報廢等管理。

(三)酒店運營期加強資產管理,正確歸集成本費用口徑

酒店會計核算的依據是酒店業統一的會計制度,主要是按部門核算的方式,且資產的折舊、房產稅和財產險應由業主承擔,而房產稅和財產險可在酒店核算,而資產折舊在業主公司核算,均列入營業毛利潤GOP項下核算。在利潤表上反映主營業收入、主營業成本、營業費用、管理費用、銷售費用、財務費用等,將餐飲、客房、商場等產生收入的部門費用歸集于營業費用核算,將餐飲成本歸集于主營業成本核算,將財務、人事、工程、安全等部門歸集于管理費用核算,而收入歸集了酒店所有收入的核算,為確保收入成本符合國內會計配比性原則,在對外報表時需將產生收入的部門費用和工程部的能源成本歸集到主營業成本核算,在利潤表上反映主營業成本、管理費用和財務費用核算,同時酒店是人工密集型服務行業,人力成本占據整體收入的30%左右,酒店開業年度需提前在合并財務報表預算中考慮人工成本的大幅增加。對酒店使用的固定資產,秉承“誰使用,誰負責”的部門管理理念,指定財務專人負責資產的管理,應用夾克等固定資產專用系統進行日常的采購、調撥、報廢等工作,及時將資產采購和報廢的資料報送業主公司進行帳務處理,每年定期進行資產的盤點,并將資產盤點報告上報業主公司,關注資產的維護、使用和管理,防止資產丟失、毀損,提高資產使用效率,也為下一年度資產采購計劃提供依據。

四、結語

隨著國內經濟的轉型,公司自持酒店的數量越來越多,在遵循中國的會計法規前提下,全過程關注酒店會計核算的要求,克服酒店會計核算在過程中出現的盲區或缺陷,使酒店會計核算更加規范化、專業化和標準化,真實反映酒店經營管理成果,為酒店的持續健康的發展提供保障。

參考文獻:

[1]姜華.酒店收入會計核算內部控制的探討[J].企業研究,2016(14).

[2]呂斌.酒店管理會計核算的問題及對策[J].中國集體經濟,2015(12).

[3]任艷華.從業主的角度對酒店管理委托模式的分析和研究[D].復旦大學,2009.

[4]田華,“海棠灣酒店”房地產開發項目投資風險管理研究[D].中國海洋大學,2014.

(作者單位:海南葛洲壩實業有限公司)

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05