添置設(shè)備是選擇銀行貸款還是融資租賃

2018-08-22 05:23:02謝甲天

財(cái)會(huì)學(xué)習(xí) 2018年20期

謝甲天

摘要:稅收政策規(guī)定設(shè)備折舊年限為10年,但采取融資租賃方式,折舊年限可按租賃期限和法定的折舊年限孰短的原則確定。通過(guò)對(duì)銀行貸款與融資租賃兩種不同模式添置設(shè)備的折舊計(jì)算,發(fā)現(xiàn)企業(yè)所得稅有差距,進(jìn)而影響兩者的實(shí)際成本。

關(guān)鍵詞:銀行貸款;融資租賃;折舊;成本比較

企業(yè)添置設(shè)備(特別是大規(guī)模的添置設(shè)備),離不開(kāi)資金支持。通常來(lái)說(shuō),企業(yè)可以通過(guò)很多方式獲取資金,但目前最主要還是兩種:一是銀行貸款,一是融資租賃。那么,到底是選擇銀行貸款還是融資租賃?

某特級(jí)建筑公司已中標(biāo)國(guó)家西部高速鐵路建設(shè)項(xiàng)目,需要添置一批重型工程機(jī)械,總價(jià)值為60000萬(wàn)元,公司領(lǐng)導(dǎo)層面臨著決策:①銀行貸款年利率為5.75%;②融資租賃年利率為7.75%,此外,融資租賃公司在期初還按設(shè)備總價(jià)值的1.5%收取一次性的租賃手續(xù)費(fèi)900萬(wàn)元。

表面上看,上述問(wèn)題的答案顯而易見(jiàn),但財(cái)務(wù)人員必須向公司領(lǐng)導(dǎo)層說(shuō)明另外一個(gè)情況:即在采用融資租賃的情況下,承租人企業(yè)可以享受加速折舊的優(yōu)惠政策。財(cái)政部、國(guó)家稅務(wù)總局1996年4月7日以財(cái)工字「1996」41號(hào)文發(fā)布的《關(guān)于促進(jìn)企業(yè)技術(shù)進(jìn)步有關(guān)財(cái)務(wù)稅收問(wèn)題的通知》第四條第3款規(guī)定,“企業(yè)技術(shù)改造采取融資租賃方式租入的機(jī)器設(shè)備,折舊年限可按租賃期限和國(guó)家規(guī)定的折舊年限孰短的原則確定,但最短折舊年限不短于三年。”若是利用銀行貸款自行購(gòu)置設(shè)備,則不能享受該優(yōu)惠政策。

下面通過(guò)具體的計(jì)算來(lái)說(shuō)明銀行貸款與融資租賃的實(shí)際成本差距。

一、銀行貸款與融資租賃各自模式下的設(shè)備折舊

(一)銀行貸款購(gòu)買設(shè)備按法定折舊執(zhí)行

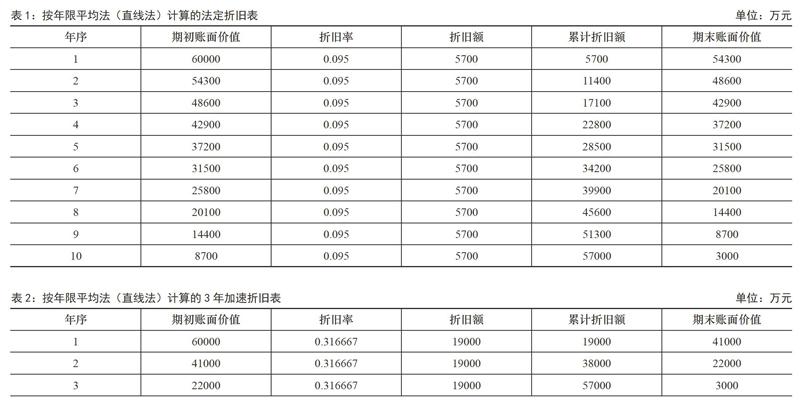

上述設(shè)備總價(jià)值60000萬(wàn)元,按現(xiàn)行國(guó)家的稅收政策,法定折舊年限是10年,所以在利用銀行貸款自行購(gòu)置后,按年限平均法(直線法)折舊時(shí),其計(jì)算公式如下:

年折舊率 =(l?預(yù)計(jì)凈殘值率)÷預(yù)計(jì)使用壽命(年)

假設(shè)預(yù)計(jì)凈殘值率為5%,則年折舊率是9.5%,各年的折舊費(fèi)用是5700萬(wàn)元,10年累計(jì)折舊是57000萬(wàn)元,另有殘值3000萬(wàn)元(原值5%)。詳見(jiàn)表1

(二)融資租賃取得設(shè)備按加速折舊執(zhí)行

1.當(dāng)融資租賃期限為3年時(shí),設(shè)備折舊年限也是3年,仍以年限平均法(直線法)計(jì)算折舊,則年折舊率是31.6667%,各年的折舊費(fèi)用是19000萬(wàn)元,3年累計(jì)折舊也是57000萬(wàn)元,另有殘值3000萬(wàn)元(原值5%)。詳見(jiàn)表2

2.當(dāng)融資租賃期限為5年時(shí),設(shè)備折舊年限也是5年,仍以年限平均法(直線法)計(jì)算折舊,則年折舊率是19%,各年的折舊費(fèi)用是11400萬(wàn)元,5年累計(jì)折舊還是57000萬(wàn)元,另有殘值3000萬(wàn)元(原值5%)。詳見(jiàn)表3

二、各種模式的設(shè)備折舊對(duì)企業(yè)所得稅的影響

(一)三年期企業(yè)所得稅的差別

按法定年限折舊時(shí),3年的累計(jì)折舊是17100萬(wàn)元;而以3年期融資租賃取得設(shè)備時(shí),3年的累計(jì)折舊是57000萬(wàn)元。相比之下,折舊費(fèi)用加大39900萬(wàn)元。折舊費(fèi)用加大,等于企業(yè)所得稅稅基的等額減少。由于企業(yè)所得稅的稅率是25%,因此,在3年內(nèi)減少的所得稅是9975萬(wàn)元。詳見(jiàn)表4

(二)五年期企業(yè)所得稅的差別

按法定年限折舊時(shí),5年的累計(jì)折舊是28500萬(wàn)元;而以5年期融資租賃取得設(shè)備時(shí),5年的累計(jì)折舊是57000萬(wàn)元。相比之下,折舊費(fèi)用加大28500萬(wàn)元。同上,由于企業(yè)所得稅的稅率是25%,因此,在5年內(nèi)減少的所得稅是7125萬(wàn)元。詳見(jiàn)表5

三、銀行貸款與融資租賃的成本比較

(一)三年期成本比較

假設(shè)該企業(yè)的借款期和租賃期都是3年,采用每月末還一次等額本息或等額租金。已知租賃年利率為7.75%。另外,租賃公司在期初還按設(shè)備價(jià)值的1.5%收取一次性的租賃手續(xù)費(fèi)900萬(wàn)元。這樣的話,每月租金是1873.26萬(wàn)元,每年租金是22479.12萬(wàn)元,租金總額是67437.36萬(wàn)元,加上租賃手續(xù)費(fèi)900萬(wàn)元,合計(jì)是68337.36萬(wàn)元。

而企業(yè)采用銀行貸款時(shí),已知貸款年利率為5.75%,則每月本息是1818.54萬(wàn)元,每年本息金是21822.48萬(wàn)元,本息總額是65467.44萬(wàn)元。與銀行貸款比,采用融資租賃時(shí)企業(yè)要多承擔(dān)(68337.36-65467.44=2869.92萬(wàn)元)。但是根據(jù)表4所示,利用融資租賃可使企業(yè)節(jié)省所得稅9975萬(wàn)元,因此,最終結(jié)果是利用融資租賃可以讓企業(yè)比利用銀行貸款降低成本9975-2869.92=7105.08萬(wàn)元。詳見(jiàn)表6

(二)五年期成本比較

假設(shè)該企業(yè)的借款期和租賃期都是5年,采用每月末還一次等額本息或等額租金。已知租賃年利率為7.75%。另外,租賃公司在期初還按設(shè)備價(jià)值的1.5%收取一次性的租賃手續(xù)費(fèi)900萬(wàn)元。這樣的話,每月租金是1209.41萬(wàn)元,每年租金是14512.92萬(wàn)元,租金總額是72564.60萬(wàn)元,加上租賃手續(xù)費(fèi)900萬(wàn)元,合計(jì)是73464.60萬(wàn)元。

而企業(yè)采用銀行貸款時(shí),已知貸款年利率為5.75%,則每月本息是1153.02萬(wàn)元,每年本息金是13836.24萬(wàn)元,本息總額是69181.2萬(wàn)元。與銀行貸款比,采用融資租賃時(shí)企業(yè)要多承擔(dān)(73464.6-69181.2=4283.4萬(wàn)元)。但是根據(jù)表5所示,利用融資租賃可使企業(yè)節(jié)省所得稅7125萬(wàn)元,因此,最終結(jié)果是利用融資租賃可以讓企業(yè)比利用銀行貸款降低成本7125-4283.4=2841.6萬(wàn)元。詳見(jiàn)表7

除了按每月末等額本息或等額租金還款的方式之外,也可以使用每半年末等額本息或等額租金還款的方式,計(jì)算公式不同,數(shù)值上略有差別,但不影響對(duì)問(wèn)題的判斷。

四、結(jié)論

通過(guò)上述具體計(jì)算,發(fā)現(xiàn)企業(yè)在添置設(shè)備時(shí),雖然表面上融資租賃的利率比銀行貸款的利率要高,并且還要加收1.5%的手續(xù)費(fèi),但考慮到稅收政策,在相同年限內(nèi)融資租賃的實(shí)際成本比銀行貸款要低得多。

除此之外,在辦理銀行貸款過(guò)程中,可能還會(huì)產(chǎn)生一些其它費(fèi)用,例如用房產(chǎn)抵押辦理貸款,就會(huì)收取房產(chǎn)評(píng)估費(fèi);如果通過(guò)其他中介或者擔(dān)保公司還會(huì)產(chǎn)生評(píng)審費(fèi)、擔(dān)保費(fèi)等。

設(shè)備折舊年限的長(zhǎng)短,直接影響當(dāng)期限凈收益,進(jìn)而影響當(dāng)期應(yīng)納所得稅,因此,企業(yè)一般選擇縮短折舊年限達(dá)到降低稅負(fù)的目的。這樣做雖然不會(huì)影響企業(yè)的折舊總額和凈收益總額,但從貨幣時(shí)間價(jià)值上看,后幾年多繳納的所得稅終值要少于現(xiàn)值。綜合來(lái)看,融資租賃模式是企業(yè)添置設(shè)備的最佳選擇。

參考文獻(xiàn):

[1]王巧霞,邱玉蓮.固定資產(chǎn)加速折舊政策對(duì)小型微利企業(yè)的影響[J].財(cái)會(huì)月刊,2016(06).

[2]方飛虎黃麗萍.不同折舊方法下固定資產(chǎn)折舊的稅前扣除[J].財(cái)會(huì)月刊,2015(07).

[3]財(cái)政部,國(guó)家稅務(wù)總局.關(guān)于促進(jìn)企業(yè)技術(shù)進(jìn)步有關(guān)財(cái)務(wù)稅收問(wèn)題的通知.財(cái)工字[1996]41號(hào).