新科技在建筑業中的應用將從根本上影響工程險的風險格局

2018-08-17 01:55:18瑞士再保險供稿

上海保險 2018年7期

瑞士再保險供稿

?近年來,全球工程險保費增長有所停滯,2017年保費規模估計為210億美元。

?倫敦依然是建筑相關保險的重要承保中心,然而新加坡、迪拜和邁阿密等國際中心也正承保越來越多的工程風險。近期承保業績有所下滑,一些建筑部門的費率下降,理賠數據上升。

?新科技可顯著提升效率,例如強化工程風險的監控、減緩和管理。但科技也會催生新的風險,如網絡風險。

?城市化進程、陳舊基礎設施的更新換代、可再生能源的開發等將有助于促進建筑支出,進而帶動工程險需求。

瑞再研究院最新Sigma研究報告顯示,近年來,全球工程險保費增長有所停滯,2017年保費規模估計為210億美元。近期承保業績下滑,一些建筑部門的保費下降,且理賠增加。城市化進程、陳舊基礎設施的更新換代、以及可再生能源的開發等將會促進在建筑方面的支出,并帶動工程險需求。雖然新科技會帶來新的風險,但是技術會顯著提升效率,例如強化工程風險的監控、減緩和管理。

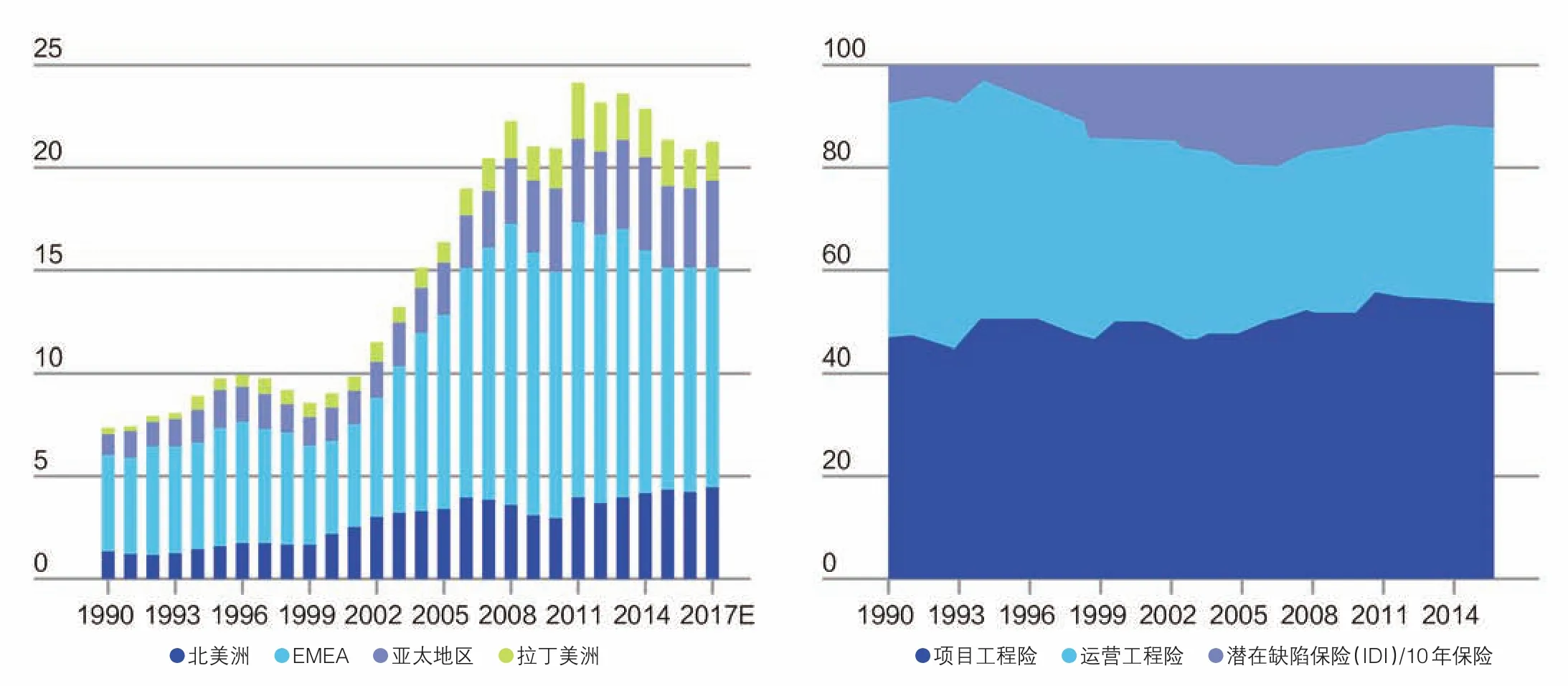

市場上并沒有工程險保費的詳盡數據。基于對各國現有資料的廣泛研究,瑞再研究院估計2017年全球工程險保費約為210億美元,占商業險保費總額(2017年大致為7300億美元)的3%左右。項目保險占了半壁江山,主要為工廠、建筑和基礎設施的建設或安裝過程中所發生的風險提供保障。

在21世紀的大部分年份中,隨著很多新興市場的建筑活動激增,全球工程險保費也出現迅速上升,但近年來保費增長卻陷入停滯。在許多發達市場中,建筑支出占GDP的比例依然低于其2008年金融危機前的高峰水平,而一些主要的新興市場則正從近期的衰退中緩慢復蘇。不過,歐洲、中東和非洲地區(EMEA)在全球工程險保費中占比最高,主要得益于運營相關險種的普及,如機械故障險和建筑工程險等(圖1–左軸)。

圖1 全球工程險保費占比,按地區(10億美元)和主要類型(%)

工程險市場的結構正在不斷演變

通過國家層面(如零售)保險與批發性共保—再保/保險市場相結合,大型、復雜的工程風險實現了多元化。倫敦依然是工程險和建筑相關保險的重要承保中心,尤其是對那些承保技術要求高的高價值項目而言;而新加坡、迪拜和邁阿密等國際中心也正承保越來越多的工程風險。國內經紀公司在為本地建筑項目安排保險方面特別活躍,而國際經紀公司則在那些需要專業知識及/或涉及外資的復雜項目中發揮了關鍵作用。

承保業績下滑

近期,承保業績有所下滑,一些建筑部門的賠付率小幅攀升、理賠有所增加,這主要是由于質量控制較差所致。目前已公布的賠付率可能低估了近期承保利潤的惡化程度。由于最終損失經驗需要一段時間才能得到充分確認,理賠結算往往會有所延遲。承保市場的疲軟狀況也壓低了工程險的定價。瑞士再保險財產及特殊險核保負責人MikeMitchell指出:“過去十多年來,工程險費率持續下滑。一些工程險公司的利潤率可能已經被擠壓到接近或低于能夠維持長期可持續發展的水平。”

新科技在建筑業中的應用日益增加

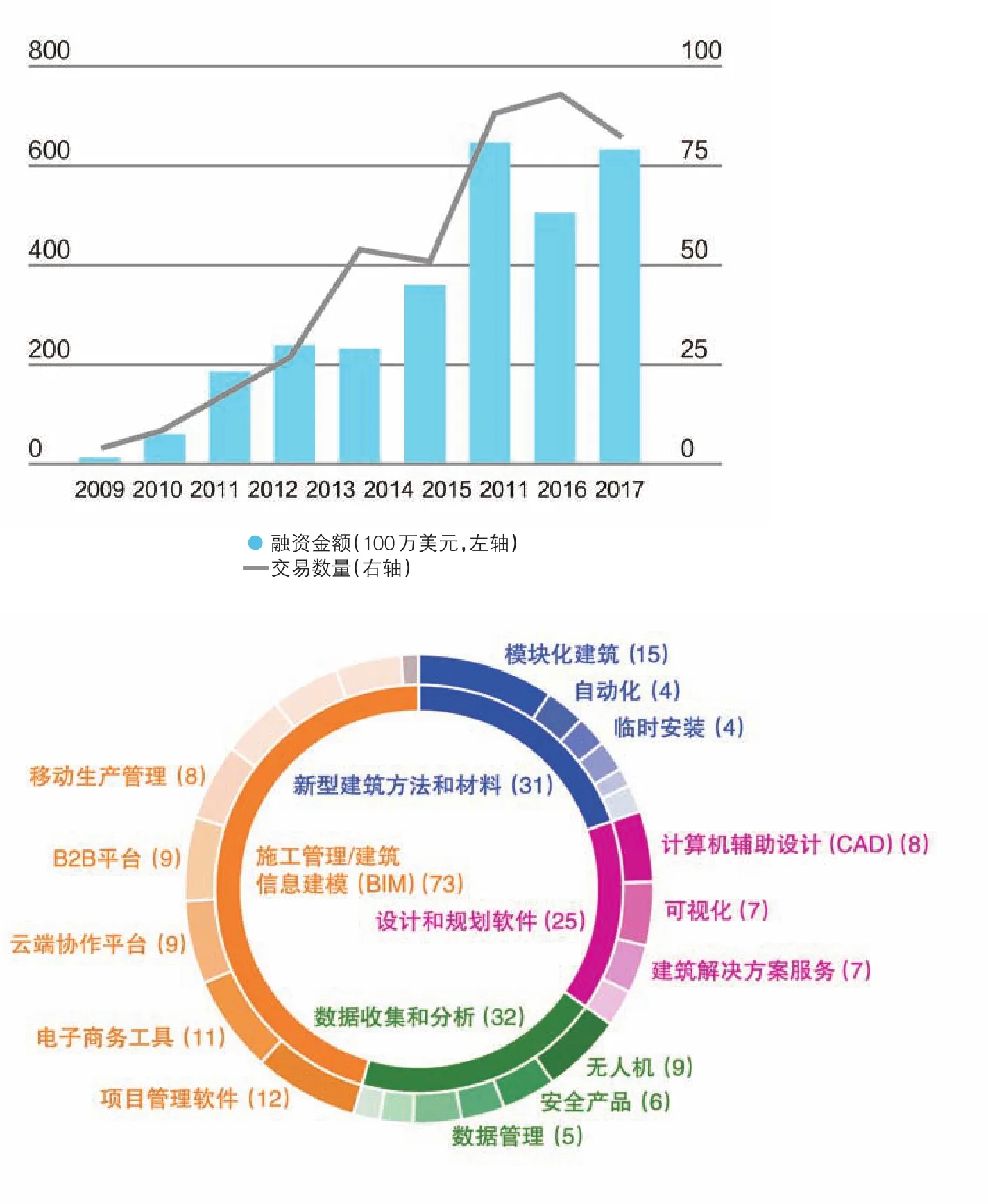

建筑業正在開始采用數字化科技和流程。初創公司是創新篇章中的重要組成部分。自2009年以來,已有400多家建筑科技公司相繼成立,融資金額達29億美元,其中許多公司專注于開發用于改善工程管理的工具(圖2)。

盡管數字化科技的運用有望大幅提升效率,包括強化工程風險的監控、減緩和管理。但Mitchell指出:“科技也會影響現有風險的性質,并催生新的風險,如網絡風險。保險公司可能會看到,即使事故發生頻率不斷下降,但理賠的嚴重程度卻有所上升。”產品和流程創新將有助于保險公司應對不斷變化的風險和競爭格局。在數字化互聯互通的世界,保險可能會更多地承擔風險規避或減緩的職責。這可能最終需要工程險公司的業務模式發生更徹底的轉變。

工程險的市場前景

除了科技創新之外,全球經濟增長預期會顯著影響工程險的市場前景。短期來看,發達市場和新興市場正在經歷持續的周期性經濟回升,這將帶動建筑活動和保險需求。此外,一些結構性調整因素,例如城市化進程、陳舊基礎設施的更新換代,以及可再生能源的開發等也將會促進建筑支出。然而,這些因素將在多大程度上轉化為保費增幅的實質提升,仍存在不確定性。

圖2 :建筑科技初創公司融資情況及其主要關注領域

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

太空探索(2016年6期)2016-07-10 12:09:06

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43