基于BP神經網絡的上海城鎮養老保險基金支付風險預警

2018-08-15 10:35:38葉茂春李紅艷任慧霞

中國老年學雜志 2018年15期

關鍵詞:基金

葉茂春 李紅艷 任慧霞

(上海工程技術大學管理學院,上海 201620)

城鎮基本養老保險基金是社會成員按照國家規定的比例共同繳納,為維持城鎮戶籍人口養老而形成的專項基金,城鎮老年人口每月領取的養老金即來源于該專項基金。隨著人口紅利的消失,代之而來的是人口老齡化程度的不斷加深,加上提前退休觀念的沖擊及養老保險覆蓋面的不斷擴大,養老保險基金支付存在巨大的風險。《中國社會保障發展報告2016》中指出,城鎮企業職工養老保險基金在2014年支付月數低于5個月的地區包括新疆生產建設兵團和黑龍江,這兩個地區分別可支付3個月和3.5個月。報告認為,未來基金缺口的風險增大。養老保險基金的支付安全問題備受政府和社會的關注。預警是指在災難或災害來臨之前,根據經驗和規律來給出危險警告,以期最大程度地降低危險帶來的損失。為了保證養老金持續、準確、按時發放,需要對養老保險基金支付風險進行預警。養老保險基金在支付過程中會受到很多因素的影響,具有很高的不確定性,同時這些因素之間大多是非線性的,BP神經網絡可以對具有干擾性的因素進行分析,有很強的學習和糾錯能力,并且對各要素的線性關系要求不強。本文創新之處在于運用定性定量相結合的方法,在前人學者的經驗基礎之上,歸納整理了支付風險指標體系,運用BP神經網絡來對未來上海市養老保險支付能力進行仿真預測,并提出預警性的對策建議。

1 養老保險基金支付風險形成的原因、評估及對策

1.1風險形成原因 鄧沛琦等〔1〕認為支付風險由養老政策設計風險、環境風險、管理風險、參保主體的行為風險、人口老齡化風險、隱性債務風險等一系列風險傳導集成,并且與日俱增。閆秋麗〔2〕認為養老金支付風險形成的主要因素是現行制度下的巨額隱形債務,立法滯后,養老金調整缺乏科學機制和有效手段。李丹〔3〕認為養老保險基金支付風險的主要成因是人口老齡化問題凸顯,基本養老保險待遇調高導致國家財政支付困難,老齡人口退休提前導致基金支付壓力加重,個人賬戶空賬運營使養老金缺口變大。王君祎〔4〕認為由于老齡化社會的到來和社會養老保險覆蓋率的日益擴大,導致我國目前的養老保險基金支付面臨巨大的財政困難。李紅艷等〔5〕認為出生率持續降低,導致老年人口贍養率不斷上升,養老保險基金入不敷出。

1.2風險預警方法 常麗娟等〔6〕建立一套基本養老保險基金風險預警體系構建BP網絡模型,取得了誤差率僅為3.86%的預測結果。楊一帆等〔7〕通過BP神經網絡模型的構建與多元回歸分析的比較,經過兩種模型的比較,得出了BP神經網絡模型方法更有優勢。

1.3對策 陳標等〔8〕在分析養老保險支付風險原因的基礎上,提出了防范風險的對策:開發、利用老年人力資源,積極應對老齡化挑戰,這是我國解決養老金支付風險最根本的方法;加強對養老保險基金的投資管理,確保養老保險基金保值增值;完善我國的養老保險制度,防范支付風險;國家通過各種方式,加大對養老保險的投入,彌補養老保險的轉軌成本;擴大養老保險的覆蓋面,加強養老金的征繳工作。赫國勝等〔9〕認為應盡快實施提高退休年齡政策,提高老年供養比,改善社會統籌養老金收支平衡,緩解人口老齡化造成的養老金支付壓力,確保養老保險制度的有效運行及可持續性。劉璐瑤〔10〕認為實現我國養老保險基金的全國統籌,采取漸進式的延遲退休政策,拓寬籌資渠道,完善養老保險基金的投資運營能實現緩減養老金支付壓力。

2 城鎮養老保險基金支付風險預警模型構建及實證分析

2.1BP神經網絡的優勢 養老保險基金在支付過程中會受到多種因素的影響,并且這些因素彼此之間是非線性關系,而BP神經網絡實質上是實現一個從輸入到輸出的映射功能,適合求解內部機制復雜的問題,具有很強的非線性映射能力;其次,BP神經網絡在訓練時,能夠自動提取輸出數據間的合理部分,自適應地將學習內容記憶于網絡的權值中,具有高度的自學習和自適應能力;最后,BP神經網絡在局部和部分神經元受到破壞對部分訓練結果不會造成很大的影響,具有一定的容錯能力。

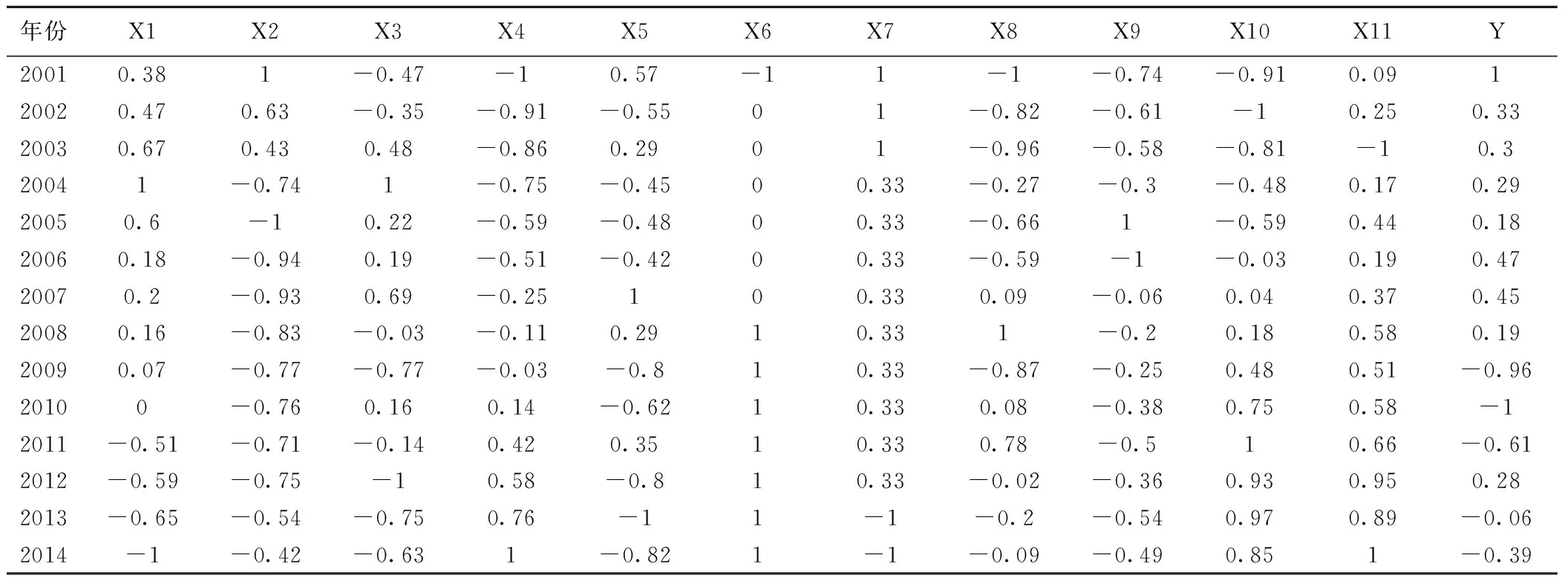

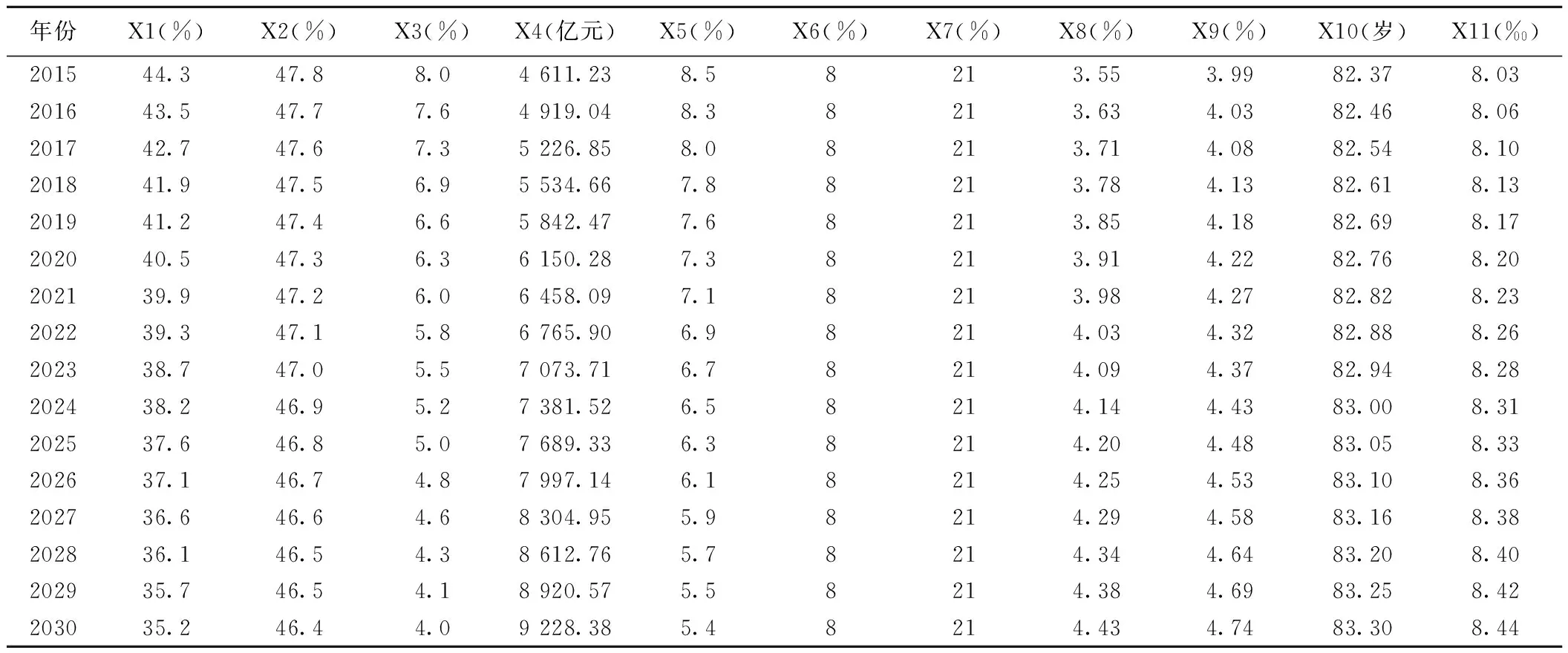

2.2指標體系的構建 根據影響養老保險基金支付風險的因素,得出養老保險基金支付風險預警指標體系,其中包括一個衡量支付風險指標為基金支付能力(Y)=年末基金余額/養老金的月支出額,加上11個影響因素指標(X),見表1。支付能力是用年末基金余額與每個月的養老金支出額之比來衡量的,支付指標是考慮到整個養老金的支付過程中的影響因素,將其量化,贍養率、養老保險替代率、退休人口增長率、退休人口平均預期壽命、死亡率是直接影響養老金領取人數和養老金的月支出額;GDP增長率、財政收入、職工平均工資增長率、個人繳費率、單位繳費率直接影響年末基金余額;居民消費價格指數則是老人領取養老金能否支付正常的居民消費。

表1 指標體系的建立

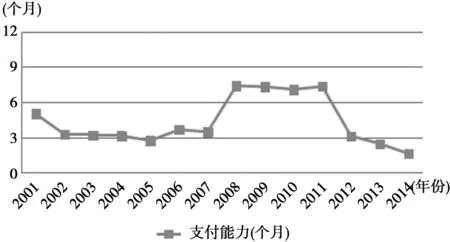

2.2.1支付能力 圖1將上海市養老保險基金警情指標的歷史數據進行了區間劃分,圖中四條警度線分別為3、6、9和12,將整體區間劃分為5個區間,從上往下分別對應著微警、輕警、中警、重警和巨警。在統計的14個數據中,落入微警區間〔12,+∞)和輕警區間〔9,12)數據為0個,中警區間〔6,9)的有4個數據,落入重警區間〔3,6)的有7個數據,落入巨警區間〔0,3)的有3個數據。落入中警區間的數據說明,養老保險基金存在一定的支付壓力,但支付問題不大;落入重警區間的數據說明,養老保險基金存在較嚴重的支付困難,必須采取積極措施加以預防支付危機的發生,否則將影響養老保險制度的可持續發展;落入巨警區間的數據說明,養老保險基金存在支付困難的狀況,必須立刻采取措施來解決該困難。可見,上海養老保險支付最近幾年都處于巨警區間,存在很大的風險,需要抓緊時間解決養老保險基金支付能力差的問題。

圖1 養老保險支付能力

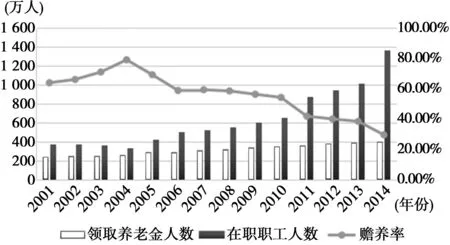

2.2.2贍養率 2001~2014年上海市領取養老金人數的逐年攀升,但是上升的趨勢并不大,呈緩慢上升的趨勢。而在職職工人數上升很快,趨勢較明顯,由此可以看出上海市的贍養率曲線呈不斷下降趨勢。見圖2。

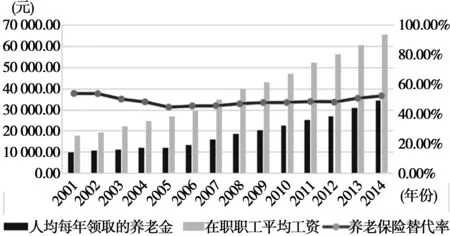

2.2.3養老保險替代率 2001~2014年上海市人均每年領取的養老金呈曲線上升的趨勢,在職職工每年的平均工資也同樣呈上升趨勢,每年的在職職工平均工資大約為人均每年領取的養老金的兩倍,故養老保險替代率一直維持在50%左右。見圖3。

圖2 贍養率

圖3 養老保險替代率

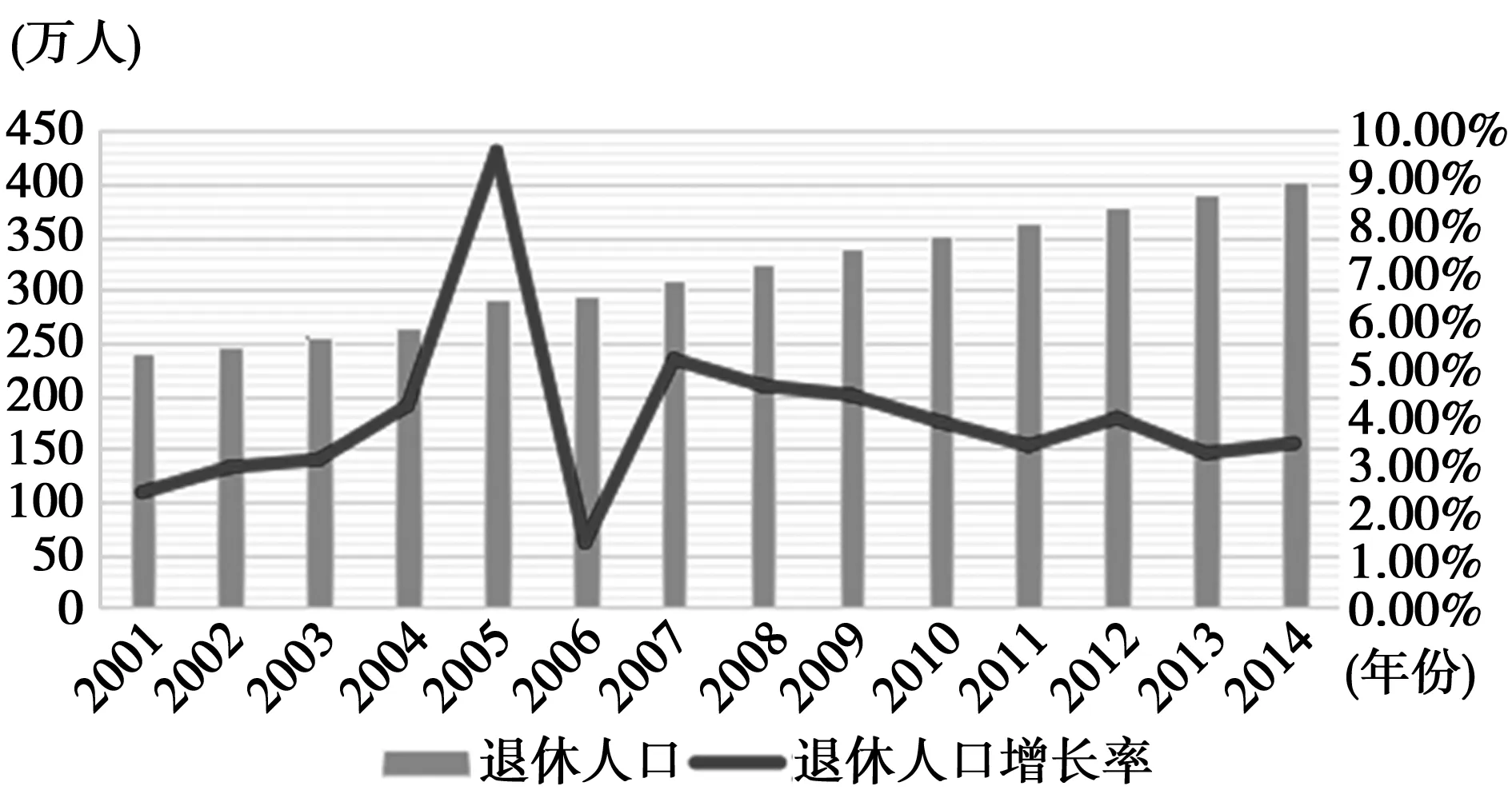

2.2.4退休人口增長率 退休人口總體呈上升趨勢,趨勢幾乎為一條直線,但是斜率并不大,退休人口增長率在2004~2007年這段時間內波動較為明顯,在其他時間段,增長率處于平緩狀態。見圖4。由于增長率都是大于零,故退休人口在不斷增多,這意味著養老金的支付壓力會越來越大,退休人口的增多,養老金支付的就越多,對上海市養老金支付是一個巨大的考驗。

圖4 退休人口增長率

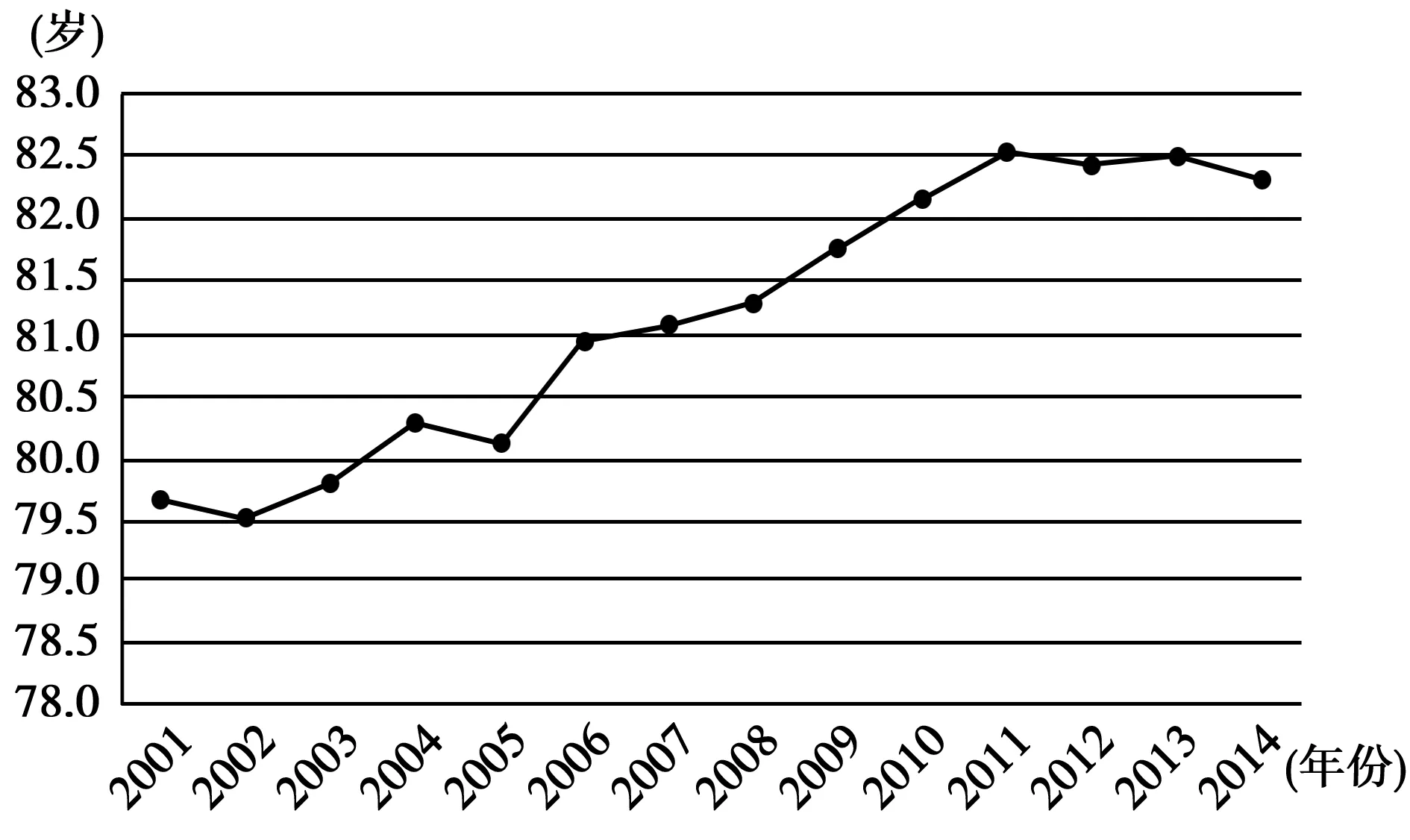

2.2.5平均預期壽命 上海市人口的預期壽命在不斷升高,由原先79.5歲左右提高到82.5歲左右,見圖5,這與上海的物質生活提高和醫療水平的提高分不開,是符合實際情形的。人口預期壽命的提高,代表著老人會活的更長,領取養老金的年限會延長,這會對上海市養老金支付帶來巨大壓力。

圖5 預期壽命

表2 原始數據

中國人力資源和社會保障局及上海市統計局網站

表3 標準化以后的數據

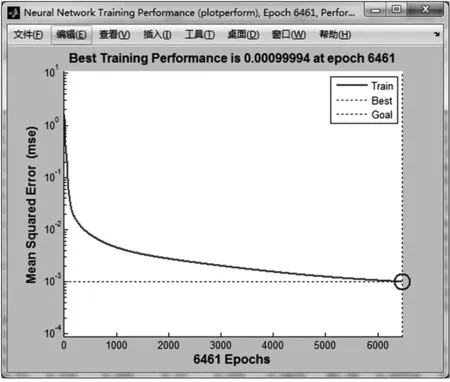

2.5模型操作及結果分析 采用MATLAB2014a軟件,2001~2013年數據作為訓練樣本數據,最大運行次數設為10 000次,系統誤差為0.001,運行結果見圖6,訓練次數達到6 461次時,網絡系統誤差達到0.001,網絡訓練達到穩定,模型達到要求。以2014年數據作為檢驗樣本數據,進行仿真,實際值與預測值之間的誤差率僅為2.56%,實際值1.60個月,輸出值1.562 7個月,說明模型有很好的擬合度,能夠很好地對未來的養老金支付能力進行預測。一般計量經濟學方法進行預測,80%以上就說明預測效果較好,而BP神經網絡模型預測精準度高達97.44%,說明該模型能很好地進行預測分析。

圖6 網絡訓練收斂圖

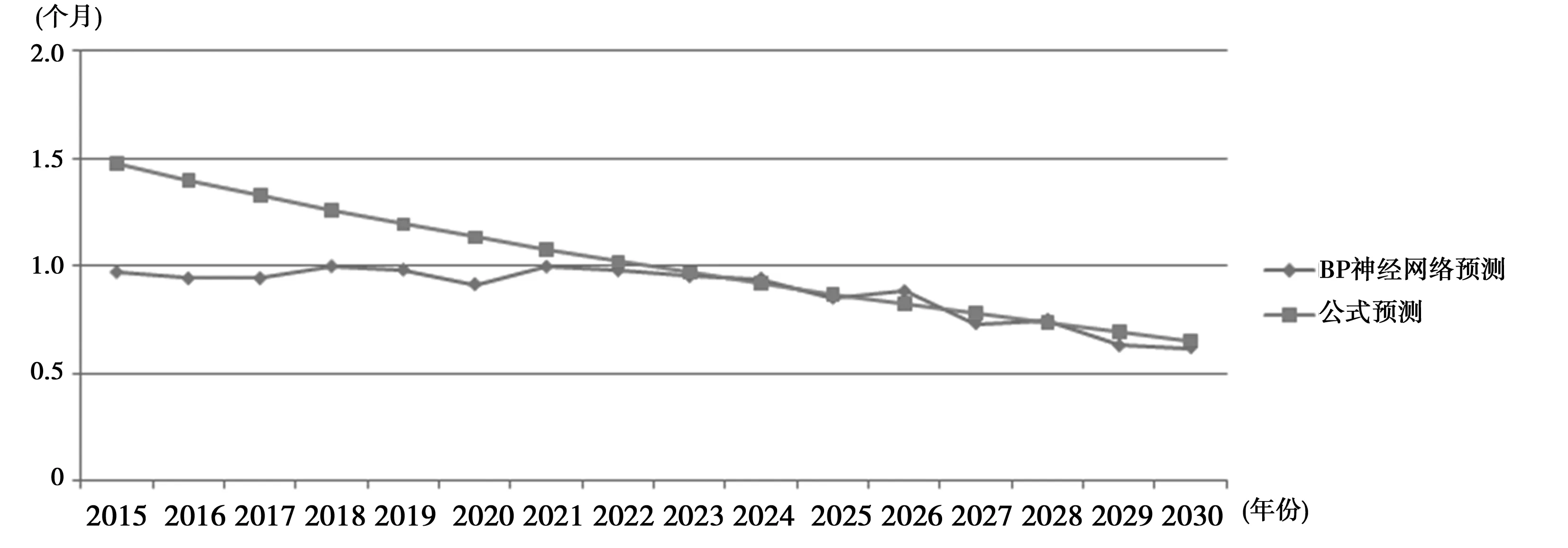

2.62015~2030年上海市養老金支付能力預測 運用指數平滑法對2015~2030年的11個指標進行預測,以2001~2014年的數據作為訓練樣本,2015~2030年的數據作為檢測樣本來進行仿真,預測得出上海市2015~2030年的支付能力跟直接根據公式(1)預測的相比見表4,由BP神經網絡預測的數據可以看出未來上海市基本養老保險基金結余基本上都不足以支付下一年一個月的養老金,而由公式直接預測出的數據顯示未來上海市基本養老保險基金結余只能支付1個月左右,兩條線的趨勢基本接近,誤差不大。見圖7。這說明未來上海市的養老保險基金支付能力嚴重不足,支付壓力十分巨大,缺乏持續性,需要財政補貼或者其他方式來補足基本養老保險所需要支付的基金。

2.7預測結果及產生支付風險原因分析 支付能力 是由年末基金余額和養老金的月支出額決定的,由以上的結論可以分析出,隨著GDP、財政收入及職工平均工資的增長,退休人口的增加及預期壽命的延長,養老金的月支出額會隨之增長,從而帶來的是支付能力的變弱。因此,為了提高養老保險基金的支付能力,只能從增加基金的年末結余來考慮。基金年末結余與每年的支出和收入有關,支出增加,必然帶來結余的減少,所以只能考慮從其他地方引入基金,增大結余來提高基金的支付能力。支付風險產生的原因涉及很多方面,養老金的多領和冒領,人口壽命的不斷延長,人口老齡化程度不斷加深等都會使得養老金的支出額增加,而為了保證基金的安全和穩定,需要加強對基金的監督和規范相關法律。

3 上海市基本養老保險基金風險預警的對策建議

3.1基本養老保險基金開源方式——劃轉部分國有資本補充城鎮養老保險基金 在最近的社會保障研究中,越來越多的聲音提出劃轉部分國有資本來充實社會保障基金,而養老保險基金是社會保障基金中最重要的一塊,城鎮養老保險基金又是養老保險基金中十分重要的一環,劃轉部分國有資本來補充城鎮養老保險基金是切實可行的。社會保障資深專家,人民大學教授鄭功成〔11〕表示可以通過兩種方案來實行,一種是劃撥國有資本股權收益直接投入社保基金,另一種是按比例上繳國有資本收益來充實社會保障基金。

表4 預測2015~2030指標體系的數據

圖7 預測支付能力

3.2基本養老保險基金節流方式

3.2.1加強養老保險基金的監管,完善養老金支付的監督機制 為保證養老保險基金的支付安全,減少風險的產生,必須對養老保險基金加強監管。對于政府部門,應當提高養老保險基金的透明度,增加基金信息的公開力度,讓社會和大眾來監督養老保險基金的動向;對于養老金領取人,加強對領取條件的審查及對領取信息的確認,保證基金是按正常的養老金領取流程到領取人的手中。

3.2.2健全養老保險基金法律體系,完善相關法律法規 國家和政府需要出臺和規范養老保險基金相關法律法規,讓養老保險基金在支付過程中有法可依,明確相關法律和義務,彌補養老保險基金相關法律法規在支付過程中的漏洞;對于養老保險基金管理者來說,應當界定其職責范圍和應盡的義務,對于領取人,應當明確領取養老金的規范程序,不得越規領取。

3.2.3嚴格執行漸進式延遲退休政策 人口老齡化的挑戰會給養老金支付帶來巨大壓力,而目前國家正在實施漸進式延遲退休政策,如果上海市可以嚴格執行這一政策,不僅有助于緩解因老年人口增多而帶來的日益增大的養老金支付壓力,而且可以為未來劃轉國有資本補充養老保險基金提供時間契機,不論是對現在還是未來都是有利的。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10