基于DPSR-云模型的制造業(yè)上市公司財(cái)務(wù)危機(jī)預(yù)警研究

2018-08-09 04:25:20宋曉娜賈莉莉教授

財(cái)會月刊 2018年16期

關(guān)鍵詞:模型

宋曉娜,賈莉莉( 教授)

一、引言

制造業(yè)是我國經(jīng)濟(jì)社會發(fā)展的支柱性產(chǎn)業(yè),截至2017年12月31日,我國A股制造業(yè)上市公司占全部A股上市公司比重高達(dá)63.53%。而隨著“中國制造2025”和德國“工業(yè)4.0”的不斷推進(jìn),國內(nèi)制造業(yè)所處的內(nèi)外部環(huán)境及競爭態(tài)勢愈發(fā)緊張,其中對經(jīng)濟(jì)規(guī)模較大、資金流動性要求較高的制造業(yè)上市公司的沖擊尤為顯著。

據(jù)Wind資訊庫統(tǒng)計(jì),近年來由于財(cái)務(wù)危機(jī)導(dǎo)致的上市公司被特別處理(ST)的數(shù)量逐年增加,2016年高達(dá)58家,制造業(yè)公司占比50%以上,2015年甚至高達(dá)57.14%,嚴(yán)重制約了資本市場的健康發(fā)展。雖然導(dǎo)致該類現(xiàn)象發(fā)生的因素具有高度的復(fù)雜性,但其中受財(cái)務(wù)運(yùn)營監(jiān)管不當(dāng)或缺乏系統(tǒng)性的財(cái)務(wù)風(fēng)險(xiǎn)評估體系而造成財(cái)務(wù)危機(jī)的案例屢見不鮮[1]。因此,建立科學(xué)合理且行之有效的財(cái)務(wù)危機(jī)預(yù)警體系,不僅能夠?yàn)橹圃鞓I(yè)上市公司及時(shí)提供預(yù)警信號,而且對于提高企業(yè)財(cái)務(wù)安全性及保障市場經(jīng)濟(jì)穩(wěn)定意義重大。

財(cái)務(wù)危機(jī)具有積累性和逆轉(zhuǎn)性的特點(diǎn),因此在理論上可以實(shí)現(xiàn)對財(cái)務(wù)危機(jī)的預(yù)警與控制。國內(nèi)諸多學(xué)者從財(cái)務(wù)績效[2][3]、財(cái)務(wù)風(fēng)險(xiǎn)[4][5]、財(cái)務(wù)質(zhì)量[6]、財(cái)務(wù)彈性[7]等方面進(jìn)行了多視角解析,以尋求防范制造業(yè)上市公司財(cái)務(wù)危機(jī)的策略與路徑。但隨著制造業(yè)上市公司資本運(yùn)營環(huán)境的復(fù)雜化及影響要素的多元化,現(xiàn)有相關(guān)研究成果多集中于資金流動、利潤增長、負(fù)債比率等局部指標(biāo),并采用傳統(tǒng)的Logistic、主成分分析和神經(jīng)網(wǎng)絡(luò)模型進(jìn)行靜態(tài)評價(jià)[8][9]。這不僅造成對影響制造業(yè)上市公司財(cái)務(wù)危機(jī)的因素要從多方面考慮,而且容易削弱財(cái)務(wù)危機(jī)預(yù)警體系的可推廣性。

基于上述分析,本文以影響制造業(yè)上市公司財(cái)務(wù)安全的關(guān)聯(lián)要素為視角,選用“驅(qū)動力—壓力—狀態(tài)—響應(yīng)”(DPSR)理論建立財(cái)務(wù)危機(jī)系統(tǒng)性測度體系,利用靈活性更高的云理論構(gòu)建財(cái)務(wù)危機(jī)預(yù)警模型,并以山東省亞星化學(xué)公司為例進(jìn)行歷史維度與未來趨勢預(yù)警維度的雙重檢驗(yàn)。

二、模型構(gòu)建

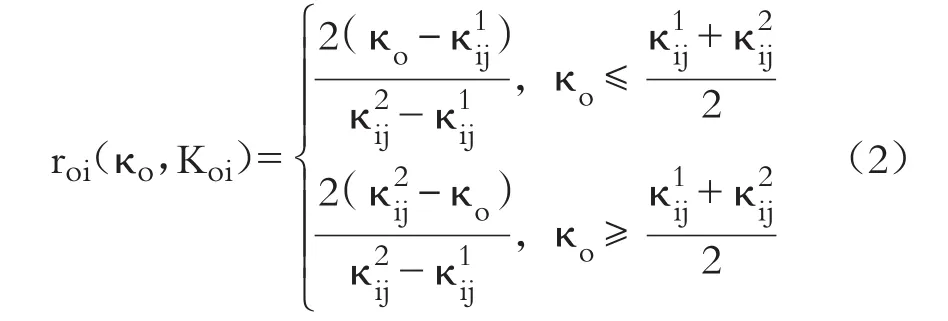

定義1:設(shè)置由數(shù)值構(gòu)成的U為定量論域,U中定性概念是Q,定量值κ∈Q是Q的隨機(jī)數(shù)值,則κ對Q的隸屬度ν(κ)∈[0,1]可作為隨機(jī)數(shù)。若ν:U→[0,1],?κ∈U,κ→ν(κ),則κ在U上的分布視為云,記作Q(κ,ν)。其中,κ稱為云滴。當(dāng)U拓展為n維空間時(shí),κ被稱為n維云。

定義2:在數(shù)值構(gòu)成的論域U中,其內(nèi)部定性概念為Q。若定量值κ∈U,同時(shí)κ是Q的隨機(jī)數(shù)值實(shí)現(xiàn)時(shí),且符合,則對Q的隸屬度為:

其中,κ是數(shù)值域U中分布的正態(tài)云。

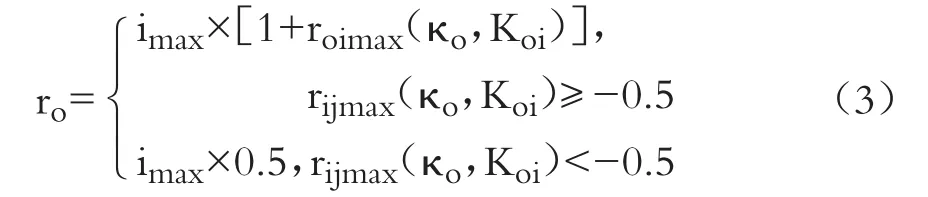

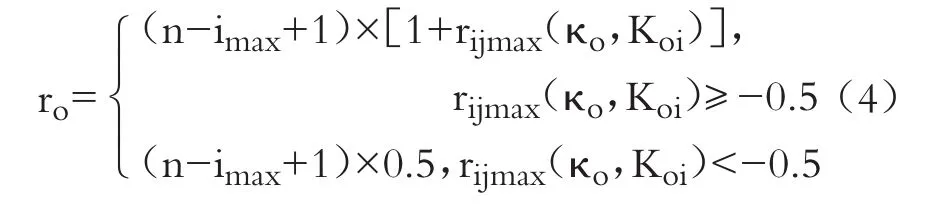

在上述基礎(chǔ)上,利用關(guān)聯(lián)函數(shù)法計(jì)算制造業(yè)上市公司財(cái)務(wù)危機(jī)測度體系中的指標(biāo)權(quán)重W。即:

否則,ci歸屬的等級越高,賦值權(quán)系數(shù)越小:

當(dāng)有m個(gè)樣本時(shí),依據(jù)樣本數(shù)據(jù)求解權(quán)重,并進(jìn)行均值化處理,即為ci的權(quán)系數(shù):

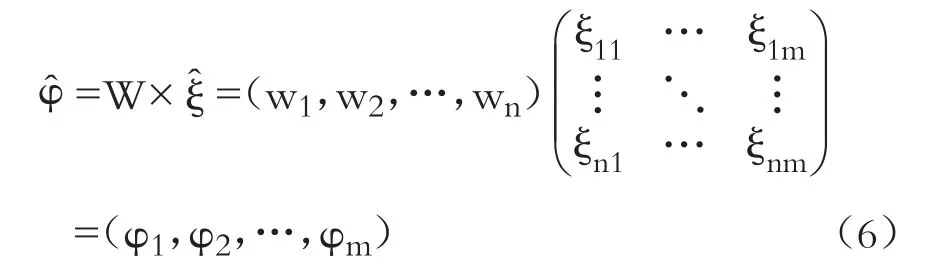

選用云理論中正態(tài)云發(fā)生器計(jì)算論域U和gj隸屬度,得到測度集其中ξij是指U中第i個(gè)指標(biāo)ui對G中第j個(gè)等級gj的隸屬度。采用單因素測度集取得隸屬矩陣和權(quán)重W進(jìn)行數(shù)值轉(zhuǎn)換,得到最終隸屬度測度集φ?:

式(6)中,φj(j=1,2,…,m)為評價(jià)對象于第j個(gè)等級的隸屬水平,將取得最大隸屬值max{φj}的等級gj視為制造業(yè)上市公司財(cái)務(wù)危機(jī)測度指標(biāo)的最終隸屬度。

三、實(shí)證分析

(一)研究方法與數(shù)據(jù)來源

本文以2016年被ST的山東省制造業(yè)上市公司亞星化學(xué)為例,選取其2006~2016年的歷史財(cái)務(wù)數(shù)據(jù)作為測算樣本,利用基于DPSR理論建立的財(cái)務(wù)危機(jī)測度指標(biāo)體系及基于云理論構(gòu)建的財(cái)務(wù)危機(jī)預(yù)警模型進(jìn)行歷史維度的財(cái)務(wù)危機(jī)變動趨勢分析,并檢驗(yàn)?zāi)P偷挠行裕M(jìn)而對2020年的財(cái)務(wù)狀況進(jìn)行預(yù)警檢驗(yàn)及驅(qū)動要素挖掘。所用數(shù)據(jù)來源于國泰安數(shù)據(jù)庫、Wind資訊、深圳證券交易所和上海證券交易所。

(二)財(cái)務(wù)危機(jī)預(yù)警評價(jià)指標(biāo)體系構(gòu)建

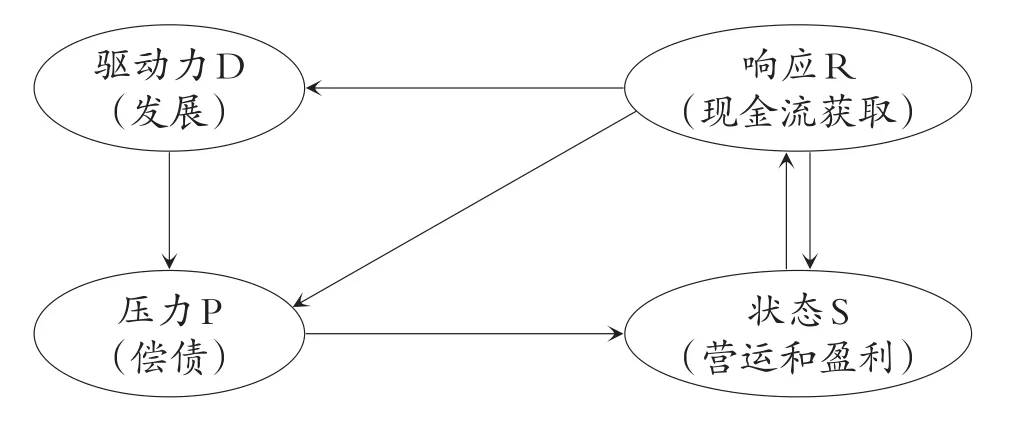

DPSR理論是在“壓力—狀態(tài)—響應(yīng)”(PSR)模型基礎(chǔ)上的改進(jìn)成果,主要用于研究環(huán)境可持續(xù)發(fā)展問題的理論體系[10],考慮影響公司財(cái)務(wù)狀態(tài)各要素的內(nèi)在關(guān)聯(lián)性,將其引入構(gòu)建制造業(yè)上市公司財(cái)務(wù)危機(jī)測度體系的過程,如下圖所示。

基于DPSR的財(cái)務(wù)危機(jī)測度準(zhǔn)則體系

其中,驅(qū)動力表征公司長期可持續(xù)發(fā)展目標(biāo),即對應(yīng)于發(fā)展能力,具體可反映在公司主營業(yè)務(wù)收入、利潤及現(xiàn)金流量增長情況等方面。壓力主要體現(xiàn)在公司可持續(xù)發(fā)展目標(biāo)導(dǎo)向下所面臨的債務(wù)問題,這主要是由于上市公司要擴(kuò)大規(guī)模則需要加大融資規(guī)模,而融資過程中公司償債能力的強(qiáng)弱直接關(guān)系到其財(cái)務(wù)危機(jī)的狀態(tài),該方面可利用流動資產(chǎn)、流動負(fù)債及經(jīng)營現(xiàn)金流等指標(biāo)進(jìn)行綜合反映。狀態(tài)則是指公司在發(fā)展目標(biāo)和壓力下的狀況,一方面表現(xiàn)為公司營運(yùn)能力,指企業(yè)管理層的管理水平和資產(chǎn)利用效果;另一方面體現(xiàn)于盈利能力,代表企業(yè)的獲利水平和資本保值增值狀況。響應(yīng)則表征為保障公司財(cái)務(wù)安全所需進(jìn)行的必要調(diào)控,而現(xiàn)金流能夠?qū)⑵髽I(yè)發(fā)展中的經(jīng)營、投資和融資三者相結(jié)合,是評價(jià)企業(yè)償債支付能力、收益質(zhì)量的重要指標(biāo),也能夠有效抑制企業(yè)發(fā)生財(cái)務(wù)危機(jī),因此現(xiàn)金流獲取能力是企業(yè)管理層為防范財(cái)務(wù)危機(jī)、實(shí)現(xiàn)企業(yè)可持續(xù)發(fā)展所做決策的重要體現(xiàn)。

在科學(xué)性、預(yù)見性、穩(wěn)健性和靈敏性等構(gòu)建指標(biāo)體系的原則下,根據(jù)制造業(yè)上市公司財(cái)務(wù)實(shí)際特點(diǎn),在DPSR模式下構(gòu)建了制造業(yè)上市公司財(cái)務(wù)危機(jī)預(yù)警指標(biāo)體系,具體如表1所示。

(三)財(cái)務(wù)危機(jī)等級劃分與指標(biāo)閾值

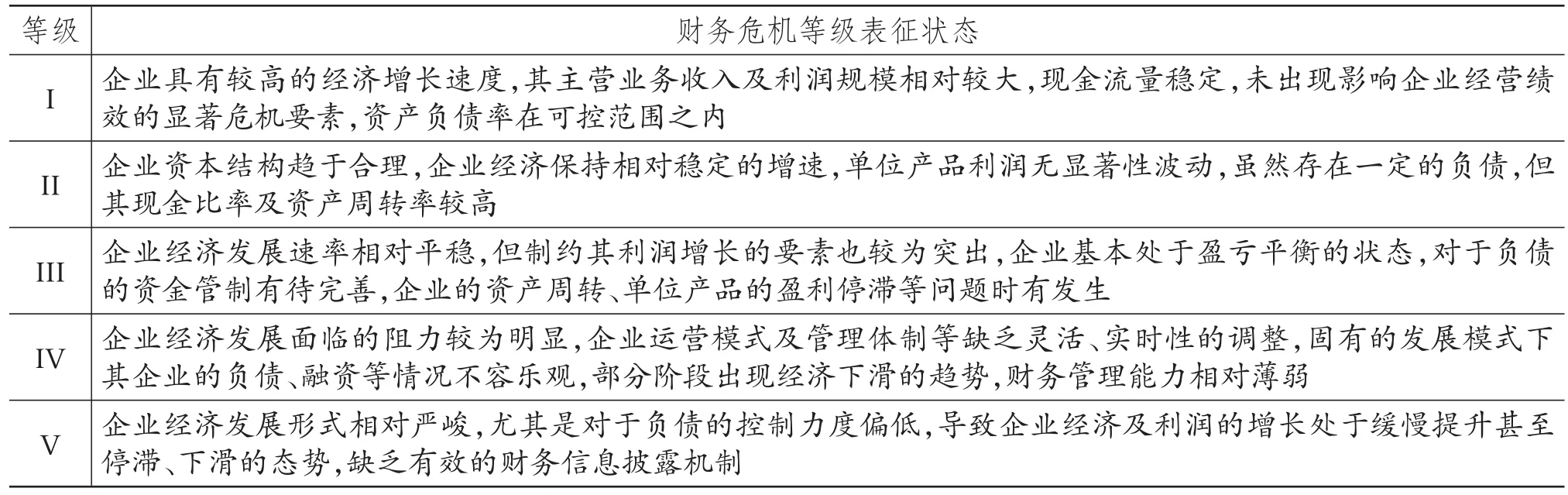

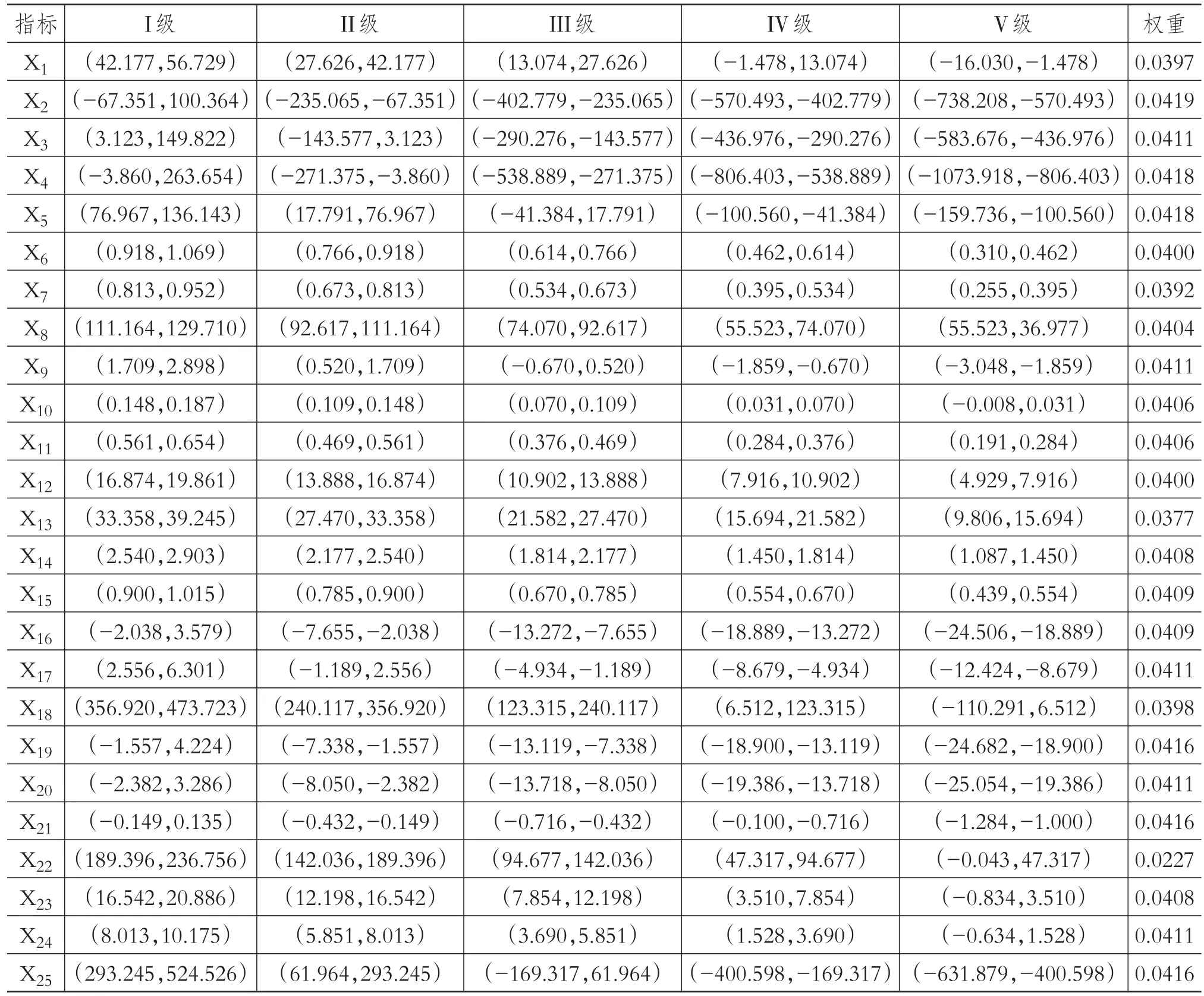

按照云理論中對模糊集合的分異概念的劃分標(biāo)準(zhǔn),對制造業(yè)上市公司財(cái)務(wù)危機(jī)狀態(tài)均進(jìn)行描述轉(zhuǎn)化,并界定其分類等級為5個(gè),具體為Ⅰ級(安全)、Ⅱ級(良好)、Ⅲ級(一般)、Ⅳ級(較差)和Ⅴ級(惡化),各等級下財(cái)務(wù)危機(jī)狀態(tài)的表征狀況如表2所示。在此基礎(chǔ)上,根據(jù)財(cái)務(wù)指標(biāo)參考標(biāo)準(zhǔn)值并結(jié)合國內(nèi)制造業(yè)上市公司財(cái)務(wù)特性,特別是亞星化學(xué)公司2006~2016年歷史財(cái)務(wù)數(shù)據(jù)特征,以確定該公司財(cái)務(wù)危機(jī)等級閾值(見表3)。其中,X1,X2,…,X25依次為表1中的預(yù)警指標(biāo)。

(四)財(cái)務(wù)危機(jī)預(yù)警分析和趨勢判斷

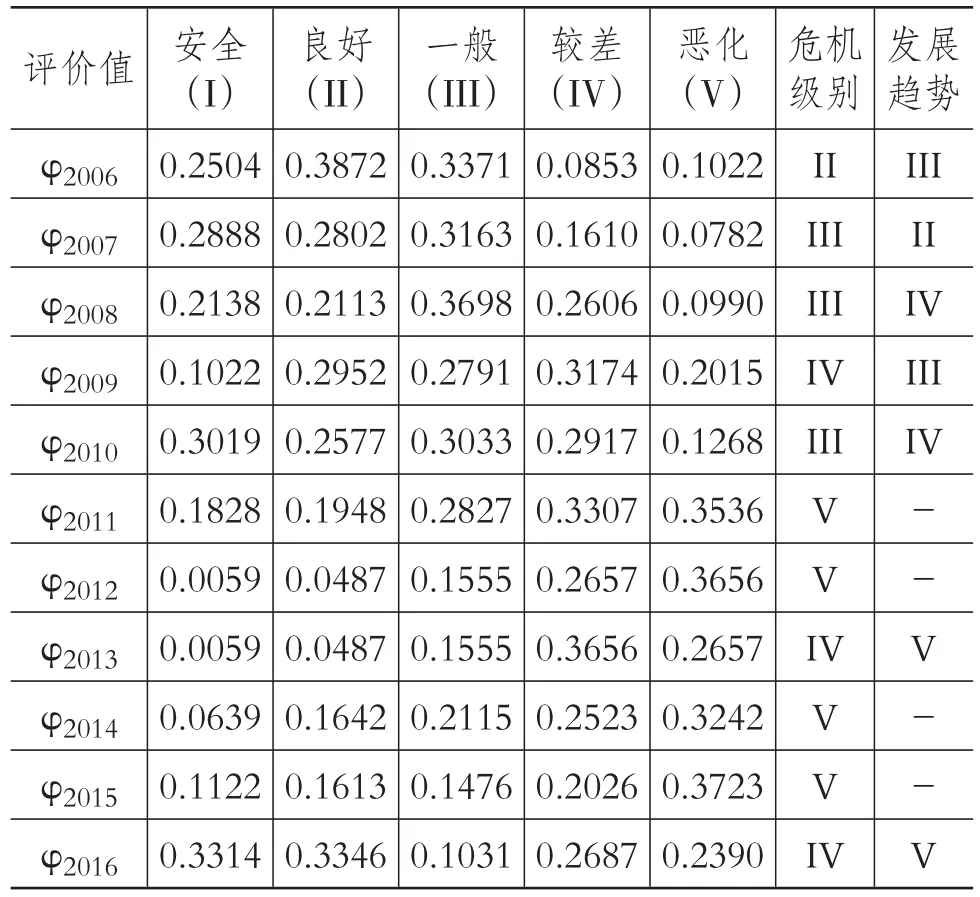

1.危機(jī)評價(jià)。以亞星化學(xué)2006~2016年歷史時(shí)序數(shù)據(jù)作為制造業(yè)上市公司財(cái)務(wù)危機(jī)測算樣本,根據(jù)式(2)~式(5)計(jì)算得到指標(biāo)權(quán)重(見表3)。利用所測得的隸屬度矩陣和權(quán)重W,進(jìn)一步評估其財(cái)務(wù)危機(jī)等級評價(jià)集G所對應(yīng)的模糊集并將其結(jié)果作為各歷史年份下的測度值。按照最大隸屬度的比較,獲得最終評價(jià)結(jié)果,見表4。

由表4可以看出,亞星化學(xué)公司2006~2016年度的財(cái)務(wù)等級從“良好”到“一般”再到“較差”并最終出現(xiàn)“惡化”狀態(tài)。其中,2006~2008年企業(yè)財(cái)務(wù)狀況較好,危機(jī)等級均處III級以上水平,但2008年受全球金融危機(jī)影響,公司主要產(chǎn)品銷售價(jià)格下降,電和煤等能源價(jià)格上漲使得氯堿產(chǎn)品成本壓力進(jìn)一步加大,公司2009年經(jīng)營出現(xiàn)大幅虧損,預(yù)警結(jié)果顯示財(cái)務(wù)等級處于IV等級,與實(shí)際情況基本一致。2010年通過變現(xiàn)土地資產(chǎn)、收購優(yōu)質(zhì)資產(chǎn)、積極爭取財(cái)政補(bǔ)貼等調(diào)控措施,使得公司銷售市場進(jìn)一步擴(kuò)大,從而遏制了企業(yè)經(jīng)濟(jì)效益下滑的趨勢。根據(jù)測度結(jié)果還可發(fā)現(xiàn),在2011~2016年期間亞星化學(xué)經(jīng)歷了兩次顯著的等級波動:

表1 制造業(yè)上市公司財(cái)務(wù)危機(jī)預(yù)警指標(biāo)體系

表2 制造業(yè)上市公司財(cái)務(wù)危機(jī)等級劃分

表3 財(cái)務(wù)危機(jī)等級劃分下各閾值情況及權(quán)重的設(shè)置

表4 財(cái)務(wù)危機(jī)歷史檢驗(yàn)結(jié)果

(1)2011~2012年財(cái)務(wù)等級為“惡化”狀態(tài),公司發(fā)生財(cái)務(wù)危機(jī)。這主要由于2011年以來央行上調(diào)利率,公司融資成本升高,同時(shí)企業(yè)主導(dǎo)產(chǎn)品銷售量下降,資金鏈斷裂風(fēng)險(xiǎn)增大,可持續(xù)經(jīng)營受挫;2012年國家加大宏觀調(diào)控力度,特別是房地產(chǎn)調(diào)控,放緩增長步伐,石化行業(yè)消費(fèi)量持續(xù)下降,主導(dǎo)產(chǎn)品需求受限,資金鏈斷裂,連續(xù)兩年虧損,公司面臨退市風(fēng)險(xiǎn),于2013年被證監(jiān)會給予特別處理。對此亞星化學(xué)重點(diǎn)開展公司內(nèi)部整頓,并依靠技術(shù)引進(jìn)與加大研發(fā)投入使其維持了正常運(yùn)行。2013年亞星化學(xué)未扣除非正常性損益的歸屬于普通股股東的凈利潤為正,企業(yè)狀況稍有好轉(zhuǎn),而預(yù)警結(jié)果也顯示出公司財(cái)務(wù)狀況由“惡化”轉(zhuǎn)為“較差”,與事實(shí)相符。

(2)至2014年時(shí)在面臨外需不足和內(nèi)需不振的雙重壓力下,財(cái)務(wù)狀況由2013年的稍有好轉(zhuǎn)變?yōu)樘潛p狀態(tài),財(cái)務(wù)等級由“較差”變?yōu)椤皭夯薄M瑯樱?015年在供給側(cè)結(jié)構(gòu)性改革背景下,企業(yè)面臨調(diào)結(jié)構(gòu)、去杠桿、去產(chǎn)能的壓力,企業(yè)持續(xù)虧損,資產(chǎn)負(fù)債率高達(dá)108.09%,公司再融資壓力上升。2015年繼續(xù)虧損達(dá)3.78億元,這也造成公司財(cái)務(wù)等級轉(zhuǎn)變?yōu)椤皭夯钡臓顟B(tài),連續(xù)兩年虧損,且2015年年末凈資產(chǎn)為負(fù)值,企業(yè)于2016年3月被證監(jiān)會實(shí)施了退市風(fēng)險(xiǎn)警示處理,公司連續(xù)兩次被實(shí)施ST,面臨巨大的退市風(fēng)險(xiǎn)。通過改善融資結(jié)構(gòu)和開拓產(chǎn)品市場新領(lǐng)域,到2016年財(cái)務(wù)狀況得以扭轉(zhuǎn),凈利潤和凈資產(chǎn)都為正值,從而申請撤銷退市風(fēng)險(xiǎn)處理。

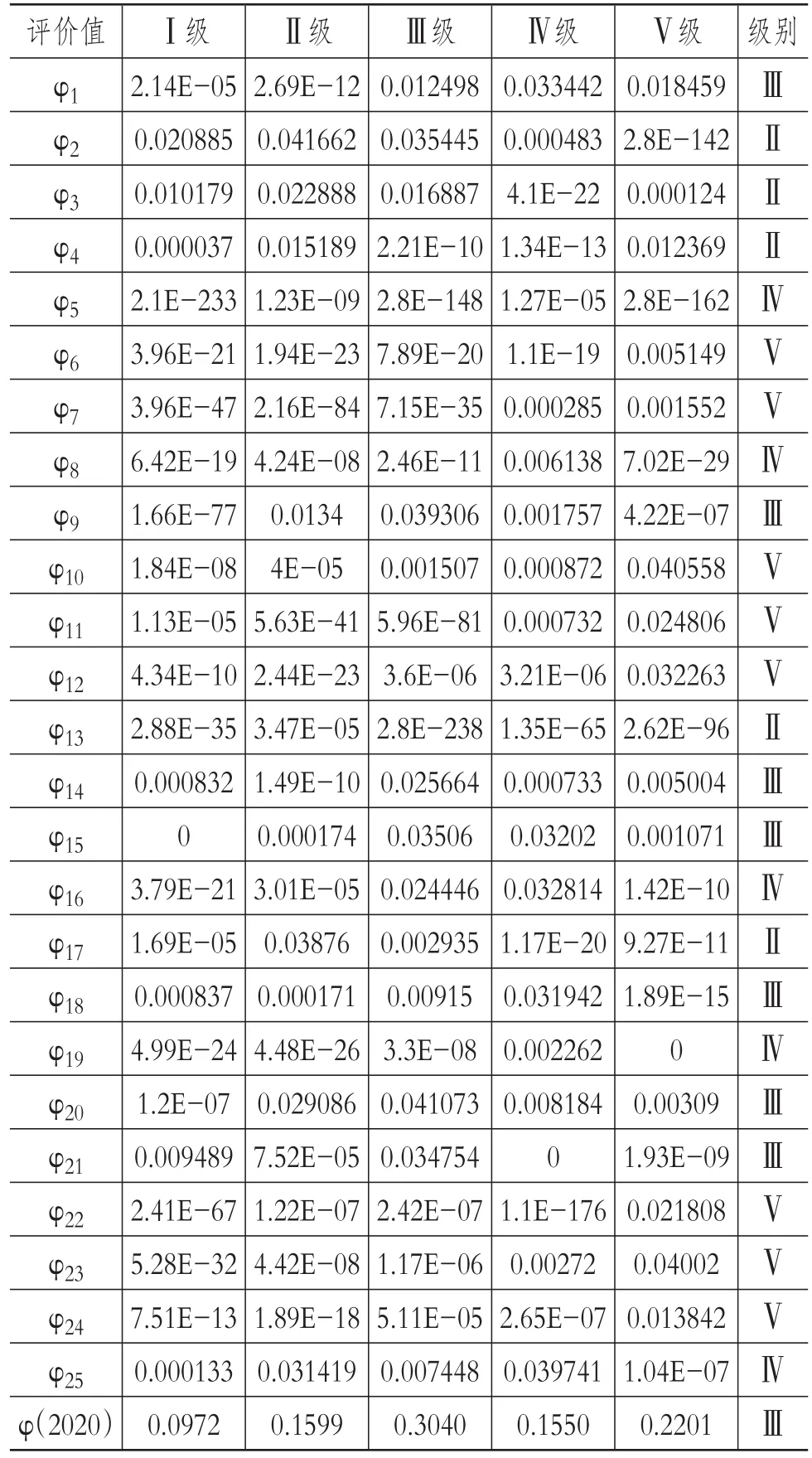

2.危機(jī)預(yù)警。考慮到樣本數(shù)據(jù)在時(shí)序維度上的可獲取性及預(yù)警指標(biāo)的精度需求,本文選用短期樣本預(yù)測精度較高的DGM(1,1)模型分別預(yù)測亞星化學(xué)2020年財(cái)務(wù)危機(jī)測度體系中的各單項(xiàng)指標(biāo)值,結(jié)果見表5。經(jīng)過與歷史數(shù)據(jù)的比較分析,指標(biāo)預(yù)測值符合公司的發(fā)展趨勢。將各指標(biāo)預(yù)測值分別代入財(cái)務(wù)危機(jī)預(yù)警模型,取得2020年度各單項(xiàng)指標(biāo)及該年度整體預(yù)警結(jié)果,見表6。其中,φ1、φ2、φ3、…φ25分別為表1測度體系中的單指標(biāo)隸屬度。

同時(shí),利用DGM(1,1)模型和各指標(biāo)近10年原始數(shù)據(jù)預(yù)測2020年的指標(biāo)數(shù)據(jù),限于篇幅,此處不再列示。

表5 指標(biāo)預(yù)測結(jié)果

表6 亞星化學(xué)公司2020年預(yù)測結(jié)果

四、結(jié)論

本文基于DPSR理念構(gòu)建制造業(yè)上市公司財(cái)務(wù)狀態(tài)測度體系,并利用云理論建立其財(cái)務(wù)危機(jī)預(yù)警模型,同時(shí)從歷史時(shí)序變化與未來發(fā)展趨勢雙重維度對山東省亞星化學(xué)公司財(cái)務(wù)狀況進(jìn)行定量分析。其中歷史時(shí)序維度下,其財(cái)務(wù)狀況呈現(xiàn)出從“良好”到“一般”、“較差”再到“惡化”的變化趨勢,這與其在2013年和2016年分別被ST的實(shí)際狀況基本一致,說明亞星化學(xué)的財(cái)務(wù)狀況不容樂觀;而在未來趨勢預(yù)警維度上,到2020年時(shí)公司財(cái)務(wù)危機(jī)雖然能夠得到一定程度的緩解,達(dá)到“一般”狀態(tài),但是受公司財(cái)務(wù)政策調(diào)控滯后性的影響,還需要采取針對性的措施對存在的短板指標(biāo)進(jìn)行重點(diǎn)調(diào)控,包括提升資產(chǎn)利用率及主導(dǎo)產(chǎn)品市場份額、改善融資結(jié)構(gòu)、加強(qiáng)與金融機(jī)構(gòu)的業(yè)務(wù)合作、拓寬融資渠道等。

此外,基于云理論建立的財(cái)務(wù)危機(jī)預(yù)警模型在實(shí)證檢驗(yàn)中體現(xiàn)出較高的靈活性,其不僅可實(shí)現(xiàn)對影響財(cái)務(wù)安全狀態(tài)要素的隨機(jī)性分析,也可滿足財(cái)務(wù)決策中多指標(biāo)集成與單指標(biāo)檢驗(yàn)的雙向需求,避免了傳統(tǒng)預(yù)警模型中對指標(biāo)“非此即彼”特性的限制;而基于DPSR理念構(gòu)建的制造業(yè)上市公司財(cái)務(wù)狀態(tài)測度體系,實(shí)現(xiàn)了對影響其公司財(cái)務(wù)安全性的多要素考量,可對公司財(cái)務(wù)管理分析提供多方面支持。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

- 財(cái)會月刊的其它文章

- 空間多層次誤差移動平均模型的廣義矩估計(jì)

——基于廣東省產(chǎn)業(yè)知識溢出三維非平衡面板數(shù)據(jù) - 論垃圾焚燒發(fā)電PPP項(xiàng)目的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)

- 政策執(zhí)行效果審計(jì)與企業(yè)“去產(chǎn)能”

——基于煤炭上市公司的經(jīng)驗(yàn)數(shù)據(jù) - 領(lǐng)導(dǎo)干部經(jīng)濟(jì)責(zé)任審計(jì)主體:理論框架和例證分析

- 衰退企業(yè)業(yè)績逆轉(zhuǎn)的研究現(xiàn)狀與展望

- 俄羅斯會計(jì)國際趨同及中俄準(zhǔn)則差異研究