誰在投資保險科技公司

2018-07-13 04:52:20

大眾理財顧問 2018年7期

在212位投資者中,有195位投資者投資了1~3家保險科技公司,有17位投資者在該領域關注度較高。

目前,保險科技公司股權融資仍處于中早期階段,在經歷了2016年行業階段性峰值后,市場恢復冷靜。通過對機構投資者的訪談,我們了解到尚未布局或落子不多的投資者,正在利用市場的回調積極布局保險科技領域。

投資者類型及代表

截至2017年年底,公開信息記載參與保險科技私募股權投資的投資者/投資機構共有212家,其投資者類型及代表如圖1所示。

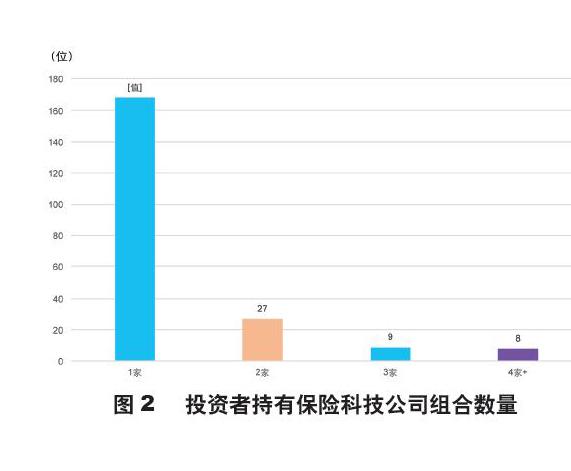

投資者持有保險科技公司組合數量的分布

在212個投資者中,有195位投資者投資了1~3家保險科技公司;有17位投資者在該領域關注度較高(投了3家以上),見圖2。

其中8位投資者持有4個及以上的組合,成為國內保險科技行業最活躍的機構投資者,見圖3。

國內互聯網資本在保險科技行業的私募股權投資

除了風投機構對保險科技格外關注,各路互聯網資本也積極參與其中,見圖4。

互聯網資本布局保險業務獲批相關牌照

截至2017年年底,互聯網巨頭BATJ、新浪、蘇寧入股了12家擁有保險相關牌照的公司,其中螞蟻金服囊括6家,涵蓋了壽險、財險、中介、香港保險牌照。騰訊入股眾安在線與和泰人壽,2017年微保上線,一時成為現象級事件。京東正在籌備財險公司,且已與多家保險公司合作開展保險業務,見下表。

從資本角度看賽道優勢的轉變

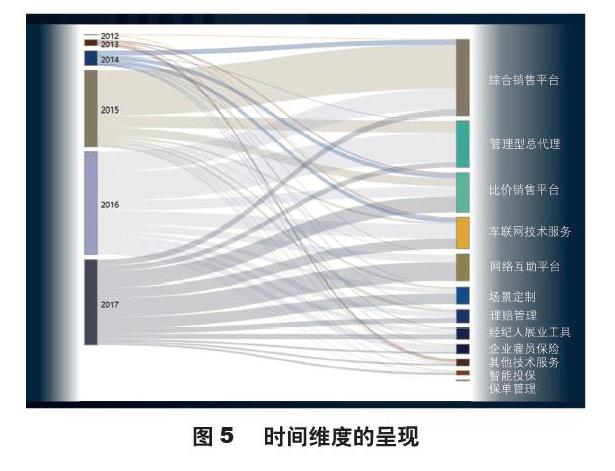

我們從時間和輪次雙向維度呈現了保險科技興起以來投融資走向及市場成熟度。

時間維度的呈現 2015年之前,私募資本集中布局在綜合銷售平臺,借助互聯網獲客,這是保險與科技結合的最初模式。2016年,管理型總代理在私募股權融資中占比較高。不同于簡單的互聯網中介平臺,它深度參與保險設計、定價、理賠等一系列流程。2017年,融資布局開始分化,車聯網技術服務、網絡互助平臺、場景定制獲得較大金融的融。科技深度賦能保險業成為明顯趨勢,保險從“互聯網保險”時代跨入“保險科技”時代(圖5)。

輪次維度的呈現 截至2017年,步入B輪中期融資階段的企業中,以2C的互聯網中介平臺占優,其中管理型總代理模式、比價銷售平臺較突出。從融資金額來看,互聯網獲客模式更能獲得資本認可。

目前,科技深度賦能保險使保險呈現場景化、垂直化、社交化的明顯趨勢,科技賦能成為保險創新的主流模式。目前該領域仍以A輪融資居多,潛力巨大(圖6)。

各細分賽道頭部尚不穩定 各細分行業正處于百舸爭流狀態。融資階段整體處于早期,階段性的標桿性公司是否能保持領先地位仍有待觀察。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

學苑創造·B版(2021年2期)2021-03-15 05:50:49

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19