企業資產負債表指標分析法研究

2018-07-10 18:00:56王小萍

時代經貿 2018年11期

王小萍

【摘 要】經濟效益是企業的重要靈魂,企業一切經濟管理活動都是以提高經濟效益為目標。通過企業財務分析,分別對企業的償債能力、營運能力、盈利能力和企業成長能力進行分析評價,為企業的管理者、投資者、債權人等提供準確財務信息,幫助他們進行經營投資決策。本文通過案例研究法對Y企業的財務報表進行分析比較,分析和評價企業的償債能力、營運能力、盈利能力以及成長能力,以便于Y企業管理當局及其他報表使用者了解企業財務狀況和經營成果,也為經營者的投資決策提供參考依據。

【關鍵詞】Y企業;財務狀況分析;財務指標

反映財務狀況的會計要素包括:資產、負債、所有者權益。資產是指企業擁有或者控制的、由于過去的交易或事項所形成的,預期會給企業帶來經濟效益的資源。它包括各種具商業或交換價值的東西。資產按其流動性分類,可以分為流動資產和非流動資產。負債是以貨幣計量的,企業承擔的,在將來需要以資產或勞務償還的債務。負債按流動性分類,可以分為流動負債和長期負債。負債一定是過去的交易或事項所引起的,在未來償還債務時,將會產生企業經濟資源的減少。

所有者權益是指企業所有者享有的,企業資產扣除負債后的剩余權益。所有者權益在數量上等于企業總資產減去企業總負債后的余額。資產、負債和所有者權益在企業財務報告中主要以資產負債表的形式表現。

一、企業財務現狀分析

本文以Y企業2015- 2017年的資產負債表數據為研究對象,舉例說明資產負債表分析與評價問題。

(一)企業財務狀況分析

由表2- 1可知:Y企業2015年- 2016年的總資產和流動資產漲幅并不大。而非流動資產變化較大,2016年末比2015年末減少- 8.69%,2017年末比2016年末增加5.98%。

而由表2- 2可看出中,長期股權投資和可供出售金融資產占非流動資產比重分別為23.59%與44.46%,占非流動資產中的68.05%,而非流動資產的變化主要出自長期股權投資與可供出售金融資產的變化。縱向觀察,可以發現這三年來,可供出售金融資產所占比重正逐步下降,而長期股權投資所占比重正穩步上升。這說明企業近三年金融投資的重心正在由可供出售金融資產向長期股權投資方向轉移。

與此同時,投資性房地產占非流動資產的比重也在逐步上升,說明地產開發也是Y企業的一大工作重心。

流動資產中,而貨幣資金所占比重較小,并且在逐年減少,說明企業流動資金正在減少,可能會影響企業的正常生產經營。存貨資產的比重最大,而且在逐年增長,說明存貨過多占用企業流動資金,潛在較大的市場風險,企業應加強存貨管理能力和企業營銷能力。信用類資產的總體呈現增長趨勢,說明企業的資金周轉率不夠理想,企業受債務人的制約增強。總之,企業的支付能力和應付市場的變化能力有待增強。

(二)企業負債與所有者權益分析

從負債與所有者權益占總資產比重看,2017年流動負債比率比2016年流動負債比率增長3.04%,股東權益增長1.32%。2017年企業的負債比率為71.32%,其中流動負債的比率為93.75%,說明企業資金結構位于不正常的水平,企業負債過多,資產結構不穩定。

流動負債的增長幅度為3.04%,營業環節的流動負債的增長引起流動負債的增長,三年來企業應付利息成倍增長,說明公司借款增多,企業正常生產經營依賴于借款,導致了企業進入舉債經營的死循環。這一現象十分不利于企業的發展。2017年和2016年的長期負債占結構性負債所占比重呈上升趨勢,說明企業的長期負債結構比例正在上升。盈余公積金額并未增長,未分配利潤比去年增長了70796萬元,表明企業當年增加了一定的盈余。總體上,企業是以短期借款資金為主來開展經營性活動,資金成本相對比較高。

由上述對Y企業資產、負債和所有者權益的介紹,可以得出:企業的經營投資中,投資重心正在向長期股權投資和地產開發方向轉移,而流動資產中存貨壓力過大,流動資金不足。2017年底貨幣資金307319萬元,而流動負債達3333628萬元,流動資金遠遠不足以應付來年的負債。企業負債壓力過大,若不能找出應對方法,可能導致財政危機。

二、長期償債能力分析

期償債能力是指企業對債務的承擔能力和對償還債務的保障能力。可以通過對資產負債率和產權比率的分析比較,分析企業長期償債能力。資產負債率是指企業負債總額同資產總額之比,負債比率低,則企業償債能力越強,一般認為,資產負債率的適宜水平是40%~60%。產權比率是負債總額與所有者權益總額之比,是評價企業資金結構的一項財務指標。該指標反映了企業資產中負債與股本的相對關系,可以通過這一指標反映企業財務結構是否穩定。產權比率越高,則債務所占資產的比重越高,企業償債能力越弱。結合表3- 2,企業三年來資產負債率均超過60%,雖在2017年略有下降,但下降幅度不高,說明公司的負債總額占資產總額的比重過大,則企業對債權人權益的保障程度較低,長期償債能力不良。而2017年產權比率高達244.86%,說明由債權人提供的資本與股東提供的資本的比率為244.86%,企業基本財務結構極度不穩定,企業償還長期債務的能力弱。通過對以上財務指標的分析,得出Y企業的財務結構極度不合理,流動負債所占比重過大,企業資產中負債比率過高,企業在短期與長期的償債能力都極為低下。目前,企業的財務風險過大,企業應盡快調整財務結構,降低負債比重,以保證企業能夠穩定長久地運作。

三、營運能力分析

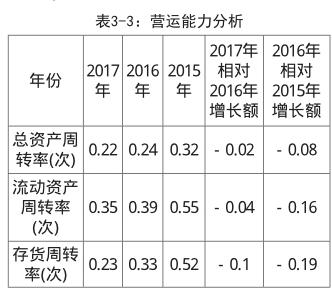

(一)存貨周轉率

從存貨周轉率看,從2016年到2017年下降0.2,說明企業從2016年到2017年存貨周轉正在下降,企業銷售能力下降。企業2016年到2016年存貨周轉速度下降0.19,而2016年到2017年存貨周轉速度下降0.1,說明企業已經意識到了這個問題,正在進行改善,下降速度減慢。但存貨周轉率目前仍處于下降趨勢,企業應進一步加強對存貨的管理。

(二)總資產周轉率

從總資產周轉率看,從2015年到2017年下降了0.1,說明企業利用資產進行經營的效率下降,影響企業的獲利能力。企業2016年到2016年總資產周轉率下降0.08,而2016年到2017年總資產周轉率下降0.02,說明企業利用資產進行經營的效率正在逐步減弱。

(三)流動資產周轉率

從流動資產周轉率看,從2015年到2017年下降了0.2,說明企業催收賬款的速度正在減慢,資產的流動性減弱,短期償債能力減弱。企業2015年到2016年流動資產周轉率下降0.16,而2015年到2017年存貨周轉速度下降0.04,說明企業已經意識到了這個問題,正在有意識的加快流動資產的周轉,下降速度減慢。總體上看,流動資產周轉率呈下降趨勢,營運能力減弱。

由以上分析得出,相較于2016年,Y企業2017年經營狀況有改善,但效果并不顯著,2017年的營運能力仍處于減弱趨勢。公司營運能力的減弱將增加企業的營運成本,不利于創造更好的經濟效益,增加了企業經營風險。從行業內部看,企業的市場占有份額正在減弱,企業的客戶正在流失,若不能有效地抑制這一現象,企業在行業內所占的競爭優勢將降低。

四、企業成長能力分析

可以通過主營業務收入增長率、凈利潤增長率、凈資產增長率和總資產增長率的變動分析企業成長能力的變化。在成長能力中,凈利潤增長率和凈資產增長率的變動,是引起增長率變化的主要指標。

(一)主營業務收入增長率

從主營業務收入增長率看,企業從2016年來,主營業務收入增長率處于負值,說明企業主營業務收入正在減少。2016年相對2016年下降38.69%,說眀在經濟危機的大環境下,企業無法有效抑制企業經營能力的降低,導致企業出現了負增長。而2017年相對2016年增長13.5%,說明企業在2017年的營業效果顯著,有效抑制了主營業務收入的減少,但仍舊無法恢復在2015年的正增長。企業主營業務收入增長率整體趨勢仍處于負值,但總體上有所回升。企業仍應進一步加強企業自身的營業收入,提高其成長能力。

(二)凈利潤增長率

從凈利潤增長率看,從2015年到2017年都處于負值,說明企業凈利潤正在逐年降低。2016年相對2015年下降13.83%,而2017年相對2016年增長10.39%,說明企業在2017年凈利潤增長率回升,但仍舊沒有擺脫負增長的現象。

(三)凈資產增長率

從凈資產增長率看,企業在2015年和2016年的凈資產增長率都是負值,而在2017年回復到了正值的6.83%,說明企業已經有效恢復了凈資產的增長狀況。

(四)總資產增長率

從總資產增長率看,企業在2016年到2017年之間的總資產都是處于增長狀態。但總資產增長率遠小于凈資產增長率,說明企業的資產結構并不穩定,企業凈資產在總資產所占比重較小。

企業的總體成長能力較為低下,企業主營業務經營能力有待提高。企業成長能力處于低速發展階段,而且其增長的主體并不在主營業務。企業在擴大市場需求,提高經濟效益以及增加公司資產方面都有待提高。但通過對企業2016年與2017年成長指標的對比,可以得出若是能夠保持當前的增長速度,未來企業的前景仍是能夠被看好的。

五、評價

在市場需求下降的影響下,Y集團在近三年的經營成果并不理想。企業存貨積壓現象嚴重,流動資金嚴重不足,債務負擔過大,企業資產結構極度不穩定,很可能出現財政危機。與此同時,企業的經營效率較低,銷售能力不足,經營的成本費用增加,導致了企業的營運能力和盈利能力的減弱。這是Y集團在2017年應解決的首要問題。對于Y集團的成長能力,雖然在2016年出現十分不理想的狀況,但在2017年已經得到了有效的抑制。可以看出,Y集團對市場的反應能力和危機應對能力仍是值得肯定的。因此,對于Y集團的成長能力,我們仍可保持樂觀態度,在接下來的時間里,Y集團會有較大幅度的成長。

(廣發銀行股份有限公司杭州分行,浙江 杭州 310006)

參考文獻:

[1]戴春敏.會計報表分析[M].成都:西南財經大學出版社,2009.

[2]單喆敏.上市公司財務報表分析[M].復旦大學出版社,2008.

[3]王化成.財務報表分析[M].北京大學出版社, 2007(7).

[4]小克利夫頓.H.克雷普斯.財務管理[M].中國財政經濟出版社.

[5]張濤.財務管理學[M].經濟科學出版社,2008.