基于Cite Space V的國外管理審計研究綜述

2018-07-06 07:42:08李紅霞博士生導師田辰寧

財會月刊 2018年13期

李紅霞 (博士生導師),田辰寧

自1932年第一部有關管理審計的著作《管理審計》(The Management Audit)出版以來,管理審計發展至今已有80多年的歷史,并在政府審計、內部審計等多方力量的參與及推動下得到了迅速的發展。在發展初始,對管理審計概念的定義有三種:為了更好的管理而進行的審計(audit of management)、對管理進程進行的審計(audit for management)以及具有以上雙重目的的審計(dual purpose audit)。如何將前兩種定義進行結合而形成雙重目的的管理審計是目前學術界探討的熱點。

在管理審計內容框架的確定上,學術界分成了明顯的兩個學派:內向型與外向型。阿倫·塞爾(A.J.Sayle)為內向型審計學派的代表學者之一,查爾斯·史密斯(C.H.Smith)為外向型審計學派的代表學者。內向型審計學派認為管理審計的目標與企業組織目標一致,均為利用程序化和標準化的方法,對機構風險、內控設置進行評價并提出改進建議,促進并協助管理層有效履行其受托管理的職責;外向型審計學派認為管理審計的對象是公司的管理活動、管理業績及公司年報中的管理陳述,而管理審計這一行為僅僅是對上述對象的情況發表意見,即受托人對受托管理責任的履行情況進行鑒證。

我國管理審計與國外相比發展較晚且研究內容較少,主要集中于風險管理審計。國家審計署于2017年發布了《深入學習貫徹黨的十九大報告之二》以指導我國審計工作順利有序地開展,報告指出“立足基本國情和工作實際,切實發揮審計促進國家治理體系和治理能力現代化的作用,不斷堅持和發展中國特色社會主義審計制度”是當前審計工作面臨的新任務、新要求,學習和借鑒國外管理審計的先進經驗對實現報告的目標至關重要。

因此,本文運用知識圖譜分析軟件Cite Space V對WOS數據庫中2000~2017年8689篇管理審計相關文獻進行了可視化知識圖譜分析,通過對國外管理審計的主要研究機構及國家、作者、關鍵詞熱點和研究聚類這四個角度進行辨析,挖掘國外管理審計的發展態勢及研究熱點,并基于以上研究結果,結合我國國情,為我國管理審計的持續發展提供思路。

一、數據來源與研究方法

(一)數據來源

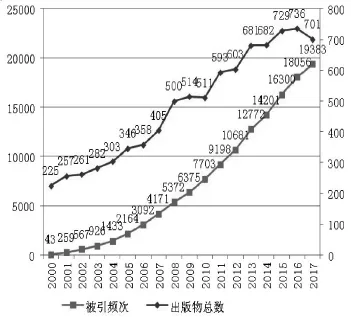

利用WOS的SCI-EXPANDED、SSCI、CPCI-S、CPCI-SSH四大引文庫對2000~2017年期間以“管理審計(management auditing)”為主題的文獻進行高級檢索,文獻類型設置為“文章(article)”,得到有效文獻8689篇,這樣的文獻獲取方式保證了研究數據的代表性與權威性。使用WOS網站自帶的引文分析功能對8689篇文獻及其被引頻次進行統計分析,探究國外管理審計研究的基本發展情況,結果整理如圖1所示。

圖1 2000~2017年國外文獻出版數及被引頻次

由圖1可知,在2000~2017年間國外管理審計研究的文獻數量在2008年之前基本保持平穩增長,在2008年之后開始呈現階梯式增長,符合事物發展的普遍規律。同時文獻被引頻次穩步上升,8689篇文章的被引頻次總計達到136110次,去除自引的被引頻次共達125323次。由此可見,隨著經濟的發展,國外對于管理審計的重視程度越來越高,管理審計的研究熱度也與日俱增。

(二)研究方法

Cite Space是英籍華人陳超美教授研發的一款專門用于學術文獻分析的信息可視化工具,可以用于分析不同時段、不同層級的文獻分布情況。近年來,隨著可視化計量方法的興起,Cite Space知識圖譜分析法已然成為國內外學者研究應用中的熱點。Cite Space主要利用引文分析的理論,運用其獨特的算法(Cite Space提供了三種用于計算網絡中各節點連接強度的算法,分別為Cosine算法、Jaccard算法和Dice算法,通常軟件默認算法為Cosine算法)將大量文獻數據轉化為可視化知識圖譜,便于學者從各種視角進行信息挖掘。在Cite Space生成的可視化科學知識圖譜中,每個獨立的節點表示為不同的分析對象,節點類型不同則表示分析目的不同,兩個節點之間的連線則表示兩個節點之間具有的共現或共引關系;該節點的出現或被引頻次表現為節點半徑的大小,半徑越大則出現或被引頻次越高[1]。本文使用Cite Space V研究了國外管理審計領域的研究演化過程、研究熱點及研究力量集中點等問題。

二、知識圖譜可視化分析

(一)國家和機構分析

通過利用Cite Space V生成的機構與國家合作關系網絡圖可以分析得出該研究內容在不同國家及研究機構的分布情況。將網絡節點設置為機構(institution)和國家(country),最低出現頻次(c)設為2,本時間切片中共現或共被引頻次(cc)設為2,貢獻率或共被引率(ccv)設為20%,對2000~2017年的文獻以2年為一個時間跨度進行切片,得到的國家和機構合作網絡圖,如圖2所示,其中國家名稱全部為大寫字母,機構名稱僅首字母大寫。

圖2 國外管理審計研究國家及機構合作網絡

經過計算,圖2中共生成節點425個,連線1416條,說明全球范圍內共有425個國家或機構對管理審計進行了相關研究。圖中節點越大說明該國家或機構發表文獻的數量越多。具有紫色外圈的節點(圖中表現為深色外圈的節點)是中介中心性(betweenness centrality)大于等于0.1的節點,而中介中心性衡量了一位學者作為媒介者的能力。從圖2中可以明顯看出,英國、美國、澳大利亞、加拿大及蘇格蘭的節點較大,說明這些國家在管理審計領域發表文獻的數量較多,是國外管理審計研究的主要力量,我國位列第六名,西班牙、法國和德國緊隨其后。

從相關研究機構的分布情況看來,高校是管理審計研究的重要力量,其中墨爾本大學、莫納什大學、悉尼大學、昆士蘭大學等節點較大,其中介中心性也在所有研究機構中位居前列。值得一提的是,上述幾所高校均為澳大利亞的高校,可見澳大利亞在管理審計領域中具有一定的前瞻性。經軟件分析可得,我國的研究機構主要集中在香港大學、中國電子科技大學及南開大學。我國的管理審計研究開始時間雖與國外相近,但規模較小且發展較緩慢,與國外的管理審計水平仍有較大差距。

(二)作者分析

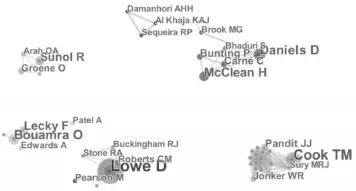

通過對作者的分析,可以很快得知所研究領域中的領軍人物,然后對這些起到先導作用的學者所作的文章進行研究,可以使得到的數據更具權威性與前沿性。通過使用Cite Space V將網絡節點設置為作者(author),以3年為一個切片,閾值設定為top20,對2000~2017年的數據進行分析,結果如圖3所示。

圖3 國外管理審計領域相關學者

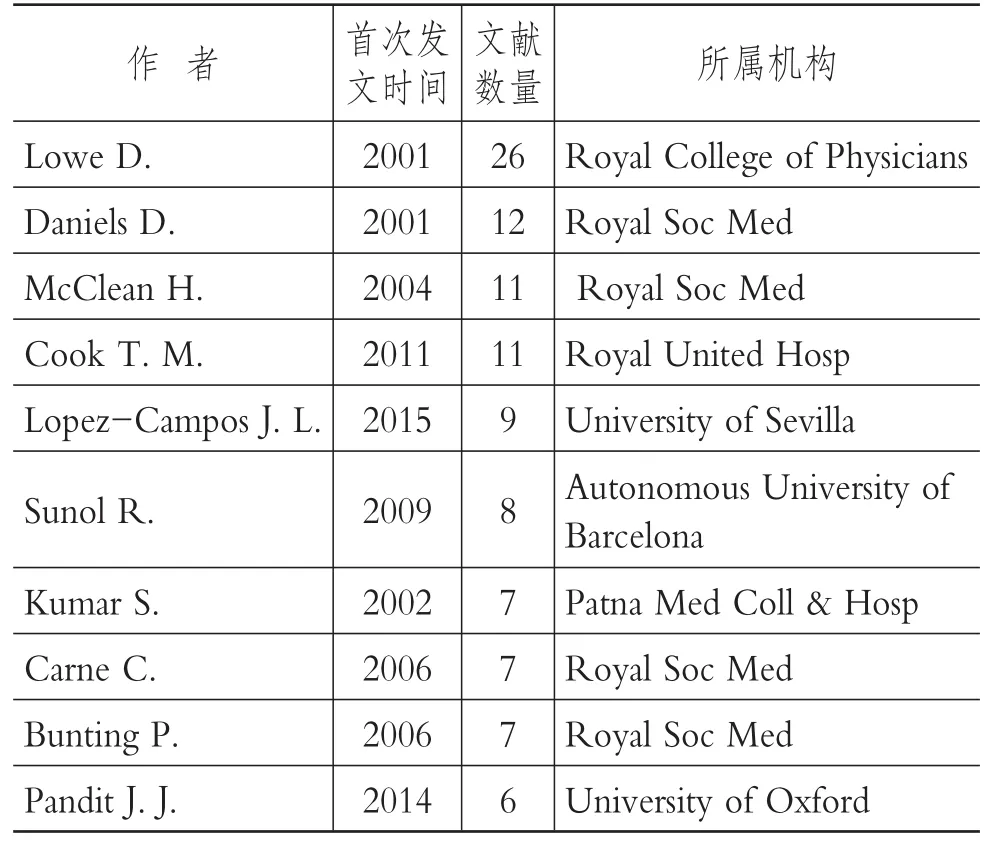

經軟件計算后得到節點247個,說明共檢索出作者247人,連線402條,作者之間合作較少,且由圖3 可知,部分作者與 Lowe D.、Daniels D.、McClean H.、Cook T.M.等人合作密切,因這幾人發表文獻的數量最多,是起主導作用的作者,且其他作者間的合作均圍繞這幾人完成,其中大量的作者與Cook T.M.的合作較為密切,但整體看來,國外關于管理審計研究的學者分布仍舊較為分散,且缺乏大量的密集的關聯性,作者合作網絡松散。根據軟件分析結果總結得到作者首次發文的時間、文獻數量及所屬機構,如表1所示。

表1 國外管理審計領域部分學者首次發文及文獻數量

由表1可知,在247位作者中,發文數量超過10篇的僅有4人,Lowe D.、Daniels D.屬于較早開始研究管理審計的學者,相關文獻數量明顯高于其他作者,說明其觀點具有一定的權威性;而Lopez-Campos J.L.、Pandit J.J.兩位與其他學者相比,雖文獻數量較少,但發文時間較近,可見其文獻具有一定的前沿性,通過對其文獻進行研究可以得出管理審計領域研究的發展趨勢。同時經調查發現,圖中與Lowe D.聯系密切的Stone R.A.、Buckingham R.J.、Roberts C.M.等人均與Lowe D.同屬一家研究機構,屬校友、同事或師生關系,且圖中其他存在小范圍聯系網絡的作者們均存在這種關系,如Daniels D.與Mc-Clean H.、Carne C.和Bunting P.。這樣的小范圍學者之間的合作雖然有利于高質量研究成果的產生,但不利于管理審計的持續發展。因此,我國今后對于管理審計的研究應建立在國家體制、社會環境、科技發展等各方面持續進步的前提條件下,對管理審計研究進行跨學科跨領域的交叉融合。

(三)關鍵詞分析

關鍵詞是對論文觀點和研究內容高度概括的核心詞,通過對文獻關鍵詞進行統計分析,可以得出該研究領域中的研究熱點。關鍵詞出現的頻率與研究熱度成正比,關鍵詞出現的頻率越高,預期相關的研究熱度越強。通過使用Cite Space V將網絡節點設置為關鍵詞(keyword),閾值為top50,為突出重要的結構特征,運用pathfinder運算方法對合并后的切片網絡進行修剪(pruning the merged network)。經統計,2000~2017年間,圖中共存在節點210個,連線287條,說明WOS收錄的8689篇管理審計相關文獻中存在的關鍵詞共有210個,其中出現頻次為200次以上的關鍵詞有25個,出現500次以上的有5個,出現1000次以上的有2個。本文將出現頻次排名前十的關鍵詞整理如表2所示。

表2 國外管理審計相關文獻關鍵詞出現頻次

圖4 國外管理審計相關文獻中關鍵詞關系

從圖4和表2中可以看出,“management(管理)”和“audit(審計)”為最大的兩個節點,位于整個關系的中心,出現頻次均為1000次以上,為整個研究領域的核心部分;而“audit(審計)”整體處于“management(管理)”的范圍內,說明目前的管理審計主要是對管理進行審計(audit for management)。而“quality( 質 量 )”“care( 關 心 )”“earnings management(盈余管理)”“performance(業績)”“risk(風險)”等關鍵詞出現頻次也較高。這些高頻關鍵詞在一定程度上反映了國外學者所在的研究領域以及其關注的焦點與研究傾向,說明今后國外對于管理審計領域的研究會傾向于研究審計質量、收入管理、風險管理審計等。其中一大研究熱點集中于“收入管理”與“外部公司治理”,以收入管理為核心,對公司管理層的表現、管理的質量等方面進行研究,從而更好地對公司進行治理。

通過對關鍵詞的研究分析可以看出,國外管理審計研究仍側重于管理方面,主要圍繞公司治理來進行管理審計的研究,更加傾向于對管理進程進行審計(audit for management)。

(四)聚類分析

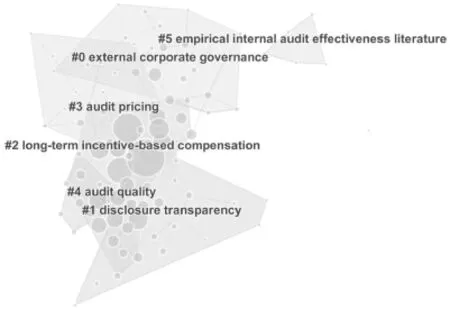

為研究管理審計領域的研究熱點及未來發展趨勢,利用Cite Space V對近3年管理審計領域中的文獻進行參考文獻聚類分析,時間跨度設置為2015~2017年,時間切片為1年,節點類型選擇為cited reference,閾值為top50,為簡化網絡,突出重要的結構特征,運用pathfinder運算方法對每個切片網絡進行修剪(pruning sliced networks),對運算得出的文獻共被引知識圖譜進行關鍵詞聚類分析(label clusters with indexing terms),利用對數似然率(log-likely ratio,LLR)算法對聚類進行分析,使用標題索引術語標記聚類(label cluster with title terms),并利用特征向量中心法標記節點大小(node sides=eigenvector centrality),得到的文獻共被引網絡聚類知識圖譜如圖5所示。

圖5 國外管理審計相關文獻共被引聚類圖譜

圖5宏觀展示了國外管理審計研究的共被引聚類圖譜,圖譜共生成102個被引參考文獻節點、160條節點連線和9個聚類(因篇幅限制,截圖部分中只截取其中6大主要聚類),可以看出聚類分布集中且重疊度較高,其中既有表示知識轉折點的關鍵節點文獻,也有顯示發展脈絡的共引連線,說明國外管理審計研究已形成了較為完整的基礎理論和研究框架。由于篇幅限制,本文僅對前三個聚類進行具體分析,相關數據整理如表3所示,其中平均年份為該聚類下所有文章引用的參考文獻的平均年份,且通過對聚類標簽進行觀察總結可以得出一定的研究前沿發展趨勢。

表3 國外管理審計相關文獻共被引聚類

1.聚類#0:external corporate governance(外部公司治理)。該聚類主要涉及外部公司治理的相關內容。該聚類下包括22個節點,說明在所有進行分析的管理審計相關文獻中有22個文獻是與外部公司治理相關的。其中中介中心性較高的為Klein及Baber等人所著的文章。

Jensen、Meckling[2]認為控股股東或經理人員應該具有高度的自我約束,通過定期向外部投資者報告和聘請獨立審計等方式來取得外部股東的信任。Fan、Won[3]指出在東亞地區的公司中,公司的最終所有者對公司事務具有較高表決權與控制權,外部審計師可以在控制性所有者和外部投資者之間的代理沖突方面起到緩和以及監督和約束作用。Klein[4]認為審計委員會的獨立性與非正常收益之間存在負相關關系,董事會獨立性與異常收益之間也是負相關關系,保持CEO的獨立性可使對公司財務會計的監控更加有效。Dezoort、Hermanson[5]認為采取“內部審計機構隸屬于董事會,但是向審計委員會報告”這種結構布局,才能促進公司治理日臻完善,使內部審計逐漸融入治理結構,成為治理結構的一部分。Gramling et al.[6]指出公司治理體系是由執行管理層、董事會所屬的審計委員會、注冊會計師和內部審計部門四個部分組成的。內部審計部門作為了解整個公司內部情況的突破口,應通過考慮它與其他三個主體之間關系的方式來推動公司治理。Baber et al.[7]認為強有力(對股東參與的限制較少)的外部公司治理與會計報表之間發生的關聯相對較低。外部公司治理的影響是內部治理的增量,它可以有效地促進董事會進行監督管理。

該聚類說明,實施審計有利于推動公司治理進程,同時審計機構應在與公司其他部門進行聯系的同時保持自身的獨立性,以保證審計的質量。

2.聚類#1:disclosure transparency(信息披露的透明度)。該聚類主要涉及與審計制度環境、信息披露的透明度相關的內容。該聚類下包括19個節點,其中中介中心性較高的為Ittonen、Ge和Mcvay等人所發表的文章。

Willis、Lightle[8]提出內部控制報告有利于提高企業的價值,內部控制信息的披露程度與股價具有正相關關系。Ge、Mcvay[9]認為上市公司披露的實質性缺陷和公司經營活動的復雜性有關,但與公司規模以及盈利能力之間的關系不大。Francis et al.[10]通過對美國五大行業中排名較高的審計師與客戶所在城市的城市相關行業領導層之間的關系進行研究,發現國家和城市特定行業的領導層共同影響著審計師的聲譽和審計定價。Leone[11]認為公司結構的重大變革、公司結構的復雜程度以及公司對內部控制的投入會影響內部控制信息披露的質量。Ittonen[12]認為公共客戶專業化與異常應計收益呈負相關關系,當總體審計經驗較少時,公共客戶專業化更為重要,擁有更大的公共客戶專業化的合作伙伴可以提供更高質量的審計。

3.聚類#2:long-term incentive-based compensation(長期激勵型薪酬)。該聚類主要涉及審計質量與盈余管理相關的問題。該聚類下包括18個節點。其中中介中心性較高的為Deangelo、Becker et al.等人所發表的文章。

Deangelo[13]認為審計質量并非與審計公司的規模無關,大型會計師事務所往往比小型會計師事務所具有更高的審計質量。Becker et al.[14]認為注冊會計師審計意見具有很大的信息量,審計意見類型可以在很大程度上揭示公司盈余管理的現狀。審計對盈余管理的限制隨著審計質量的變化而變化,高質量的審計更容易發現和報告盈余管理行為中存在的問題。Ferdinand、Judy[15]認為盈余操縱行為扭曲了會計信息。公司盈余操縱程度與被出具保留意見的審計報告的可能性呈正相關關系。可見,審計盈余管理后公司財務報告中的盈余管理程度能夠很好地體現審計質量。Myers et al.[16]指出在研究盈余質量與會計師任期之間的關系時,利用計量經濟學模型預測出的可控性應計利潤絕對值來衡量審計質量,即以可控性應計利潤的高低來衡量并替代審計質量。Svanberg、?hman[17]認為審計人員對客戶的熟悉程度越高,客戶的意愿越有可能對正在進行的審計工作產生影響,從而導致審計人員實施一些會對審計質量產生非正面影響的程序。

通過對聚類#1、聚類#2的研究發現,及時的信息披露、會計師事務所規模、審計收費、審計人員的專業水平以及行業自律等多個方面都會對審計質量產生一定的影響,在今后進行管理審計研究時可以從這些方面進行思考歸納。

三、結論與建議

(一)結論

本文通過使用Cite Space V對國外管理審計領域2000~2017年相關文獻進行數據分析,得到以下結論:

1.研究熱度與日俱增。2000~2003年間,國外管理審計每年發文數量雖逐年呈階梯式增長,卻始終未能突破每年1000篇的研究數量,而階梯式增長發展是事物發展的普遍規律,同時被引頻次呈指數式爆炸增長,由此可見國際上對于管理審計及其相關領域研究的關注度以及研究熱度與日俱增。

2.作者及機構間的合作力度小。從可視化分析結果來看,作者間的合作連線較少,合作主要集中于幾位著名學者,缺乏廣泛性。從研究機構來看,國外管理審計研究機構主要集中于澳大利亞的幾所高校,與其他國家間或機構之間的合作較少,會導致研究結果呈現一定的片面性。

3.研究偏向管理,缺乏綜合性。國外學者對于管理審計的研究熱點主要集中于外部公司治理、審計質量、盈余管理等方面。不同關鍵詞之間的關聯主要集中在管理方面,與審計節點相聯系的關鍵詞節點較少且分散。通過關鍵詞共現分析可以看出,管理在整個關鍵詞可視化譜圖中占據著最主要的位置,且審計節點整體處于管理節點范圍之內,說明國外對于管理審計的研究更偏向于對管理進程進行審計研究(audit for management)。

對于學科前沿的預測,未來應更加趨向對于審計質量的把控,通過對審計風險的評估預測及規避等達到從“對管理進程進行審計(audit for management)”到“雙重目的的管理審計(dual purpose audit)”的轉變。

(二)建議

通過借鑒國外管理審計研究現狀的分析結果,本文對今后我國管理審計領域研究提出以下建議:

1.增強重視程度、加大研究力度,建立多元化協同研究體系。我國對于管理審計領域的研究與國外相比起步較晚且發展規模較小,所以應提高對管理審計領域的重視程度,加大相關研究機構及廣大學者的研究力度,加強高校對管理審計專業相關人才的培養,大力宣傳及推廣研究成果并提供人才培養及儲蓄,加強政府、高校及研究機構等社會資源間的相互合作,形成以政府的組織領導為基準、高校及機構起到智庫作用、其他企業組織進行具體實踐操作的多元化協同研究體系。

2.總結國外經驗,結合我國國情,注重國際交流與合作。根據國家審計署2017年《深入學習貫徹黨的十九大報告之二》提出的新要求,針對上述國外管理審計領域研究的特點,我國未來管理審計領域的發展應注重對相關信息進行深入的探索及拓展,而不是僅局限于對國外相關理論的引用。同時,還應注重國際交流與協作,牢記“引進來”“走出去”的長久戰略,積極宣傳推廣我國在管理審計領域的研究成果,擴大我國在國際管理審計領域的影響力,逐步實現與國際接軌的目標。

[1]劉愛東,李小霞,禹露.基于Cite SpaceⅢ的國外管理會計研究綜述[J].中南大學學報(社會科學版),2016(2):67~75.

[2]Jensen Michael C.,Meckling William H..Theory of the firm:Managerial agency costs and ownership structure[J].Social Science Electronic Publishing,1976(4):305~360.

[3]Fan J.P.H.,Wong T.J..Do external auditors perform a corporate governance role in emerging markets?Evidence from East Asia[ J].Journal of Accounting Research,2005(1):35~72.

[4]Klein A..Economic determinants of audit committee independence[J].Accounting Review,2002(2):435~452.

[5]Dezoort F.T.,Hermanson D.R.,Archambeault D.S.et al..Audit committee effectiveness:A synthesis of the empirical audit committee literature[J].Journal of Accounting Literature,2002(21):38~75.

[6]Gramling A.A.,Maletta M.,Schneider A.et al..The role of the internal audit function in corporate governance:A synthesis of the extant internal auditing literature and directions for future research[J].Journal of Accounting Literature,2010(1):194~244.

[7]Baber W.R.,Kang S.H.,Liang L.et al..External corporate governance and misreporting[J].Contemporary Accounting Research,2015(4):1413~1442.

[8]Willis D.M.,Lightle S.S..Management reports on internal controls[ J].Journal of Accountancy,2000(4):57 ~ 62.

[9]Ge W.,Mcvay S..The disclosure of material weaknesses in internal control after the Sarbanes Oxley Act[J].Accounting Horizons,2005(3):137~158.

[10]Francis J.R.,Khurana I.K.,Pereira R..Disclosure incentives and effects on cost of capital around the world[J].Social Science Electronic Publishing,2005(4):1125 ~ 1162.

[11]Leone A.J..Factors related to internal control disclosure:A discussion of Ashbaugh,Collins,and Kinney(2007)and Doyle,Ge,and McVay(2007)[J].Journal of Accounting&Economics,2007(1~2):224~237.

[12]Ittonen K..Information asymmetries and investor reactions to going concern audit reports[R].Working Paper,2010.

[13]Deangelo L.E..Auditor size and audit quality[J].Journal of Accounting&Economics,1981(3):183~199.

[14]Becker C.L.,Defond M.L.,Jiambalvo J.et al..The effect of audit quality on earnings management[J].Contemporary Accounting Research,1998(1):1~24.

[15]Ferdinand A.G.,Judy S.L.T..A test of the free cash flow and debt monitoring hypotheses:Evidence from audit pricing[J].Journal of Accounting&Economics,1998(2):219 ~ 237.

[16]Myers J.N.,Myers L.A.,Omer T.C..Exploring the term of the auditor client relationship and the quality of earnings:A case for mandatory auditor rotation[J].Accounting Review,2003(3):779~799.

[17]Svanberg J.,?hman P..Auditors'identification with their clients:Effects on audit quality[J].British Accounting Review,2014(4):395~408.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51