基于現金流的融資租賃承租人涉稅會計處理

2018-07-06 07:43:40李海玲

財會月刊 2018年13期

關鍵詞:融資

李海玲

一、引言

自2016年5月1日起,我國全面實行“營改增”,而現行《企業會計準則第21號——租賃》(CAS 21)還未跟隨“營改增”的政策對融資租賃業務關于增值稅的處理適時地進行明確與完善,這成為理論界和實務界面臨的一個現實問題。

但是,筆者通過搜集查閱該方面的文獻,發現探討“營改增”后融資租賃涉及增值稅會計處理的文獻卻是鳳毛麟角。同時,筆者還對包含融資租賃的教材和參考書[1][2]進行查閱,發現這些資料并沒有進行實時更新,仍以不考慮增值稅為案例進行講解。筆者通過對企業進行實地調查及訪問相關網站,發現存在很多對融資租賃業務涉及增值稅會計處理的困惑與探討。

2016年1月13日國際會計準則理事會(IASB)發布了《國際財務報告準則第16號——租賃》(IFRS 16),并于2019年1月1日起實施。該項準則的主要改革思想是“兩租合一”,即將經營租賃的會計處理改革成類似于融資租賃的會計處理。因此,對融資租賃的會計處理進行探討就顯得尤為重要。融資租賃包括直接租賃和售后回租,兩者的會計處理差別比較大,本文僅討論直接租賃,故本文所稱的融資租賃僅指直接租賃。

本文針對直接租賃中承租人的會計處理進行深入研究,通過具體案例,詳細闡明該項業務會計處理所涉及要素的確認和計量,并深度剖解它們之間的勾稽關系,提高實務操作性,為該項業務會計處理的規范化提供參考。

二、基于現金流的融資租賃業務承租人涉及增值稅的會計處理

融資租賃以“融物”為形式,以“融資”為目的,其會計處理最關鍵的內容是在租賃期內對融資費用進行分攤,筆者認為其實質可以理解為依據現值求終值的過程。所以,在租賃開始日,可以先確定該項融資租賃的現金流,并以此為基礎,進一步明確現值、終值、分攤率。這樣,融資費用的分攤就變成在現金流的基礎上,從現值按時間順序求向終值的過程;而且,基于現金流的視角看,整個租賃期的會計處理前呼后應,渾然一體。因此,本文基于現金流探討融資租賃承租人涉及增值稅的會計處理。

例:甲公司為一般納稅人,2×17年12月31日從乙租賃公司租入一臺生產用程控設備,此時該項設備的公允價值為112萬元。合同約定租賃期為2×17年12月31日到2×22年12月31日,租金為等額本息支付方式,從租賃期開始日起,每年年末支付租金28.08萬元。由于租賃公司租賃內含利率無從獲悉,租賃合同也未規定合同利率,基于銀行同期貸款基準利率將租賃折現利率確定為5.88%。

租賃開始日,首先判斷該項租賃業務的類型。通過Excel中的財務函數NPV計算最低租賃付款額現值:28.08×(P/A,5.88%,5)=118.6703(萬元),大于設備的公允價值112萬元,根據CAS 21的規定,應界定為融資租賃。

全面“營改增”后,承租人在融資租賃業務中,可能在租賃開始日一次性取得增值稅發票,也可能在租賃期內分期取得。不同時點取得增值稅發票會影響企業現金流,從而影響會計處理。因此,本文按照增值稅發票的不同取得時點,分別討論承租人(甲公司)的會計處理,以下會計處理以萬元為單位。

(一)一次性取得增值稅發票的會計處理

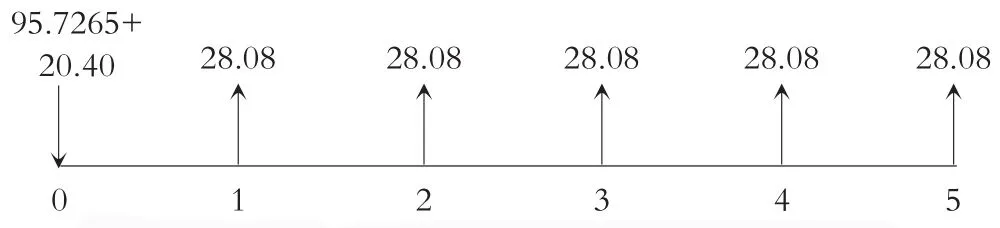

假設甲公司在租賃開始日一次性取得增值稅發票,增值稅額為20.4萬元,在當期即可抵扣應繳納的增值稅,為企業帶來經濟利益流入,應當視同一項現金流入;同時,甲公司獲得一項租賃資產的流入。需特別注意,租賃資產的流入選取公允價值與最低租賃付款額現值兩者中的較低者,“營改增”前可直接以此入賬;但“營改增”后要將其中包含的增值稅予以分離后再入賬。后續租賃期每期只有等額租金流出。整個租賃期內的現金流如圖1所示:

圖1 承租人一次性取得增值稅發票的現金流

通過現金流可以明確,融資現值為116.1265萬元(95.7265+20.4),五期支付的租金140.4萬元(28.08×5)為融資終值,兩者差額24.2735萬元為融資費用。承租人租賃開始日的會計處理為:借:固定資產——融資租入固定資產95.7265,應交稅費——應交增值稅(進項稅額)20.4,未確認融資費用24.2735;貸:長期應付款——應付融資租賃款140.4。

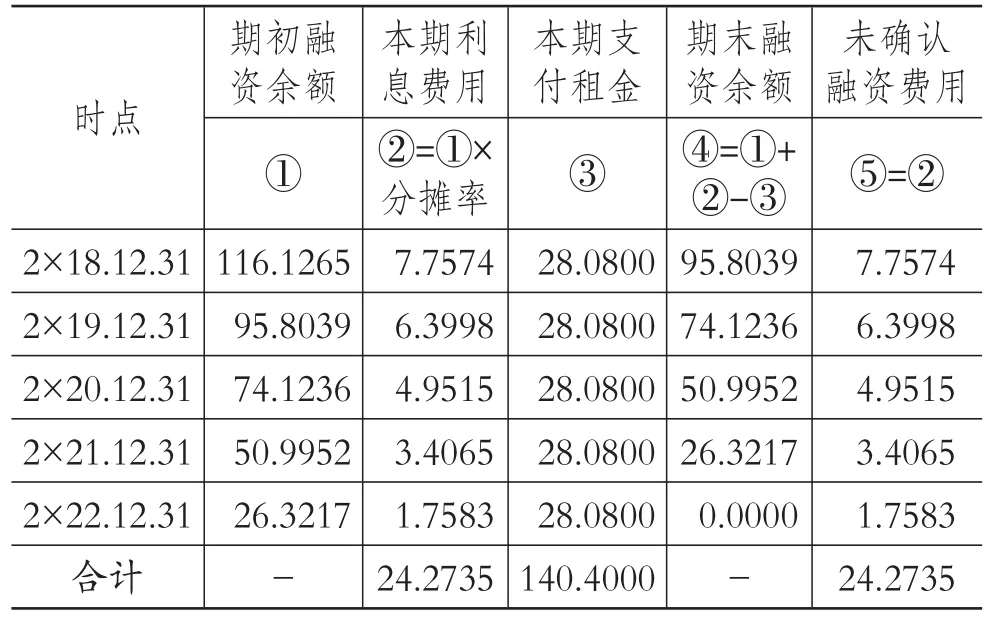

基于融資現值和融資終值,通過Excel中的財務函數IRR求得融資分攤率為6.68009012933219%。根據前文分析,融資費用的分攤就是一個基于現金流確定融資現值和分攤率,并按時間順序向融資終值沿續計算的過程。筆者將這一認識融于表1中①~④列的計算。

表1 的融資費用分攤承租人一次性取得增值稅發票 單位:萬元

從表1可以看出,以融資現值116.1265萬元為起點,按照分攤率和每期支付情況滾動計算,最終期末融資余額為0,分攤完畢。

根據表1,每期分攤融資費用的會計處理相似,具體如下(每期確認的金額之間以斜線隔開):借:財務費用7.7574/6.3998/4.9515/3.4065/1.7583;貸:未確認融資費用7.7574/6.3998/4.9515/3.4065/1.7583。

每期支付租金的會計處理為:借:長期應付款——應付融資租賃款28.08;貸:銀行存款28.08。

(二)分期取得增值稅的會計處理

假設本例中甲公司在每年年末支付租金時取得增值稅發票。“營改增”后,現金流涉及含稅與不含稅之分,本文基于不含稅現金流和含稅現金流分別討論融資租賃業務的會計處理。

1.基于不含稅現金流。此種情形下應將增值稅從現金流中予以分離,單獨考慮。在本例中,租賃開始日,租賃資產不含稅的現金流入為95.7265萬元,相對應的,未來支付的租金也應當進行價稅分離。價稅分離后的不含稅現金流如圖2所示:

圖2 承租人分期取得增值稅發票的現金流(不含稅)

對于分離出來的增值稅,可以單獨設置“長期應收款——待抵扣進項稅額”賬戶進行核算,并以未來將取得的增值稅計量。這與“長期應付款——應付融資租賃款”賬戶的設置相呼應。因為對于該項業務,“長期應付款”的存在,必然伴隨著“長期應收款”的存在;而后續租賃期內隨著“長期應付款”債務的償還,必然伴隨著“長期應收款”債權的收回,上述設置與“長期應付款”和“長期應收款”相互依存的經濟意義完全一致。當然,也可以將分離的增值稅并入“未確認融資費用”賬戶,或成為其二級明細賬戶。如此處理后,“未確認融資費用”賬戶既包括增值稅,又包括融資費用,似乎與賬戶本身的命名含義不一致,超過了命名所涵蓋的范疇。因此,本文選擇單設“長期應收款——待抵扣進項稅額”賬戶。

基于價稅分離后的現金流可以明確融資現值為95.7265萬元,融資終值為120萬元(24×5),兩者差額24.2735萬元為融資費用。承租人租賃開始日的會計處理為:借:固定資產——融資租入固定資產95.7265,長期應收款——待抵扣進項稅額20.4,未確認融資費用24.2735;貸:長期應付款——應付融資租賃款140.4。

基于融資現值和融資終值,通過Excel中的財務函數IRR求得融資分攤率為8.03904909760149%。和前面的分析思路相同,基于該組融資現值、融資終值、分攤率確定融資費用分攤表,如表2所示。

表2 融資費用分攤承租人分期取得增值稅發票的(不含稅) 單位:萬元

從表2可以看出,以融資現值95.7265萬元為起點,按照分攤率和每期支付情況滾動計算,最終期末融資余額為0,分攤完畢。

每期支付租金的會計處理如下:借:長期應付款——應付融資租賃款28.08;貸:銀行存款28.08。根據表2,每期分攤融資費用的會計處理如下(每期確認的金額之間以斜線隔開):借:財務費用7.6955/6.3848/4.9687/3.4387/1.7858;貸:未確認融資費用7.6955/6.3848/4.9687/3.4387/1.7858。每期實現的可抵扣進項稅額的處理如下:借:應交稅費——應交增值稅(進項稅額)4.08(20.4/5);貸:長期應收款——待抵扣進項稅4.08。

2.基于含稅現金流。考慮基于含稅的現金流,在本例中,112萬元是現時含稅現金流,28.08萬元是未來含稅現金流,兩者的范疇一致。整個租賃期的含稅現金流如圖3所示:

圖3 承租人分期取得增值稅發票的現金流(含稅)

如前面所述,對于增值稅,仍單獨設置“長期應收款——待抵扣進項稅”賬戶進行核算。但是,與基于不含稅現金流的情況不同,該賬戶反映的是增值稅現值。各部分價值分解如下:

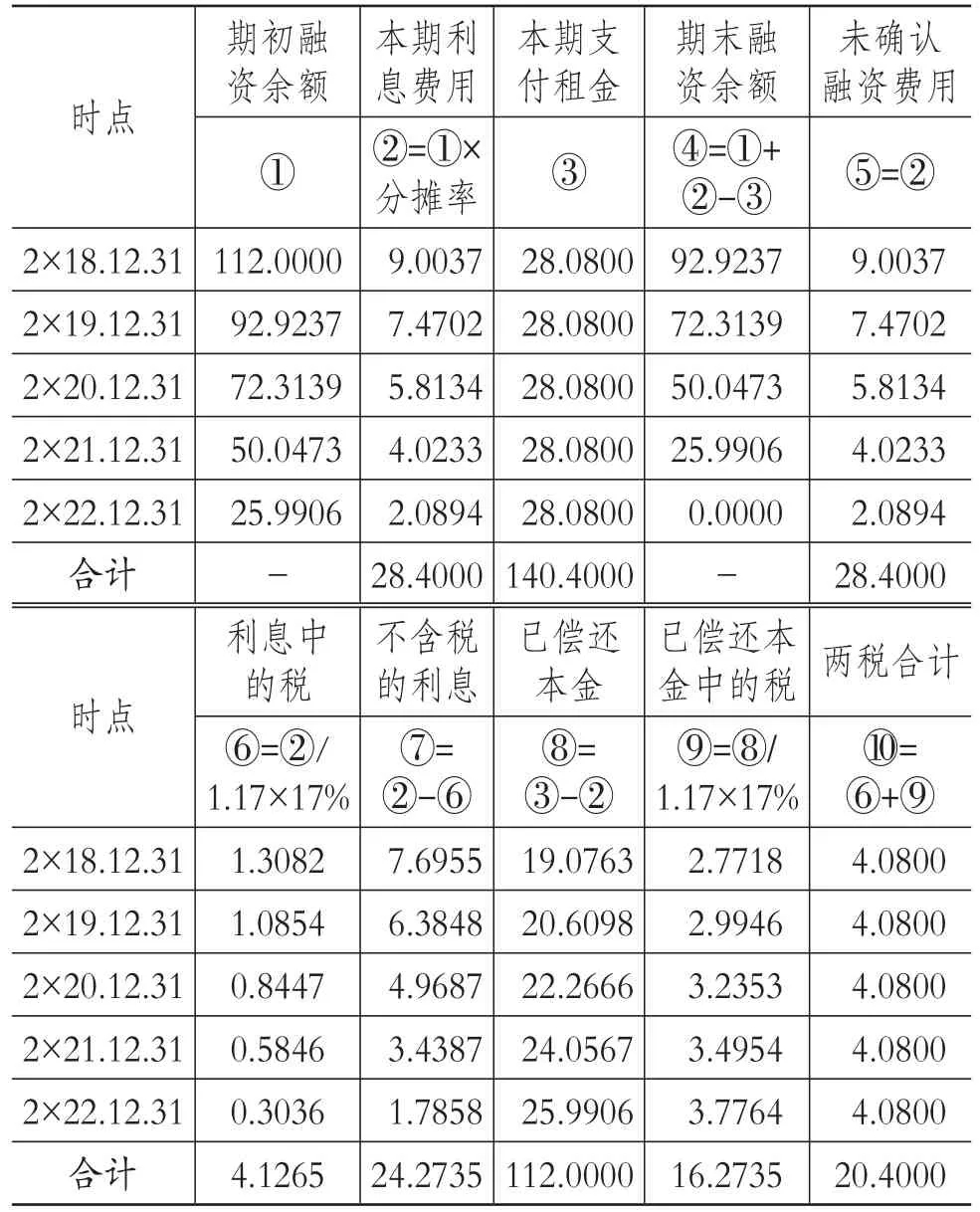

基于含稅的現金流及上述分解可以明確,融資現值為112萬元,融資終值為140.4萬元,兩者差額28.4萬元為融資費用。承租人租賃開始日的會計處理為:借:固定資產——融資租入固定資產95.7265,長期應收款——待抵扣進項稅額16.2735,未確認融資費用28.4;貸:長期應付款——應付融資租賃款140.4。

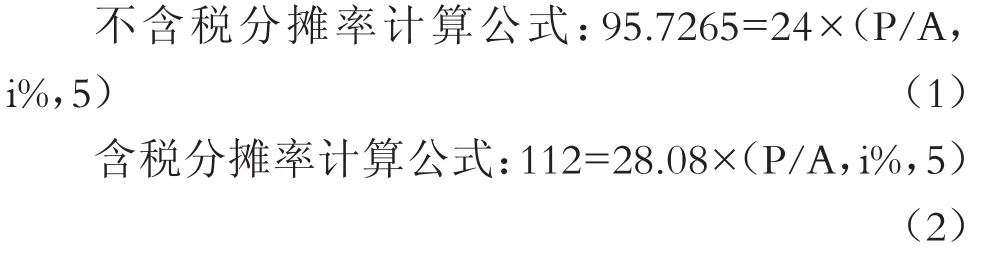

基于融資現值和融資終值,通過Excel中的財務函數IRR求得融資分攤率為8.03905079246743%,這個分攤率與不含稅現金流情況下的分攤率基本相同(存在計算尾差)。兩種情況下分攤率的計算公式分別為:

通過公式對比可以發現,(1)式兩邊同乘以1.17,即轉換為(2)式,所以兩者的i%相同。基于這樣的關系推理,采用(1)式所計算的每期融資費用是不含稅的利息費用,而采用(2)式所計算的融資費用是含稅的利息費用。因此,(2)式所計算利息費用需要再進行價稅分離。每期融資費用的分攤、利息費用的價稅分離如表3所示。

表3中①~④列體現的是從現值求向終值的計算過程,⑤~⑩列是在此過程中產生的相關數據。從表3可以看出,承租人取得的增值稅包含兩部分:一部分是隨著每期利息費用的產生而產生的增值稅,應當從利息中分離,與其同步確認,會計處理為(每期確認的金額之間以斜線隔開):借:財務費用7.6955/6.3848/4.9687/3.4387/1.7858,應交稅費——應交增值稅(進項稅額)1.3082/1.0854/0.8447/0.5846/0.3036;貸:未確認融資費用9.0037/7.4702/5.8134/4.0233/2.0894。另一部分是租賃資產價款所附帶的增值稅,隨著價款的逐步償還,對償還部分所附帶的增值稅進行結轉,會計處理為(每期確認的金額之間以斜線隔開):借:應交稅費——應交增值稅(進項稅額)2.7718/2.9946/3.2353/3.4954/3.7764;貸:長期應收款——待抵扣進項稅2.7718/2.9946/3.2353/3.4954/3.7764。

表3 融資費用分攤承租人分期取得增值稅發票的(含稅) 單位:萬元

這樣的會計處理可能有些繁瑣,但能更加全面地反映經濟業務引起增值稅變動的來龍去脈。在實務中,因設備和租賃費的增值稅很可能在一張發票中合并列示,所以將這兩筆會計分錄合并列示(每期確認的金額之間以斜線隔開):借:財務費用7.6955/6.3848/4.9687/3.4387/1.7858,應交稅費——應交增值稅(進項稅額)4.08/4.08/4.08/4.08/4.08;貸:未確認融資費用9.0037/7.4702/5.8134/4.0233/2.0894,長期應收款——待抵扣進項稅2.7718/2.9946/3.2353/3.4954/3.7764。每期支付租金的會計處理與不含稅現金流的情況相同。

對以上兩種情況下的會計處理進行比較,從過程來看,基于不含稅的現金流進行的會計處理簡單易行,基于含稅現金流進行的會計處理詳細深入。從結果來看,最終計入每期的財務費用和應交稅費是相同的。從本質上看,基于不含稅的現金流進行的會計處理中,增值稅單獨核算,忽略其時間價值,以終值入賬,分期平均化結轉至“應交稅費”賬戶。基于含稅的現金流進行的會計處理中,增值稅并入現金流,考慮其時間價值,以現值入賬,分期按價稅分離結果結轉至“應交稅費”賬戶。

三、基于現金流的融資租賃業務承租人涉稅會計處理的思考

綜上,“營改增”后,對于一次性取得增值稅發票的融資租賃業務,會計處理比較簡單。對于分期取得增值稅發票的融資租賃業務,基于現金流視角進行分析。源于融資租賃“融資”的本質,現金流能夠形象、直觀地反映“融資”的全貌。基于現金流視角,整個租賃期內的會計處理前呼后應,互為因果。基于現金流可以確定融資現值、融資終值和分攤率,而融資費用的分攤轉化是一個以融資現值為起點,按照分攤率,沿著時間順序,求向融資終值的過程。分期取得增值稅發票時,增值稅可以以現值或終值入賬,結果基本相同。以上思考旨在為融資租賃業務的會計處理提供思路,為“營改增”后租賃準則的完善提供參考。

[1]企業會計準則編審委員會.企業會計準則應用指南[M].上海:立信會計出版社,2015:101~106.

[2]中國注冊會計師協會.2017年度注冊會計師全國統一考試輔導教材——會計[M].北京:中國財政經濟出版社,2017:359~381.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00