“三分法”視閾下鐵路物流成本體系重構與成本控制方法研究

2018-07-03 07:33:52朱漢民

物流科技 2018年6期

孫 遜,劉 斌,朱漢民,姚 華

(1.中鐵第四勘察設計院集團有限公司,湖北 武漢 430063;2.武漢理工大學,湖北 武漢 430070)

0 引 言

現代物流的基本理念是優化流通領域的資源配置,并極大化地支持實體經濟發展;其核心內容有三:降低物流成本,提高物流效率,深度參與全球價值鏈。

推動物流降本增效,是推進供給側結構性改革的重要舉措。供給側結構性改革,是在總供給和總需求基本平衡的基礎上,摒棄無效生產,提供滿足市場需求的有效供給和結構動態優化的供給;不僅如此,有效供給還要創造新的有效需求。

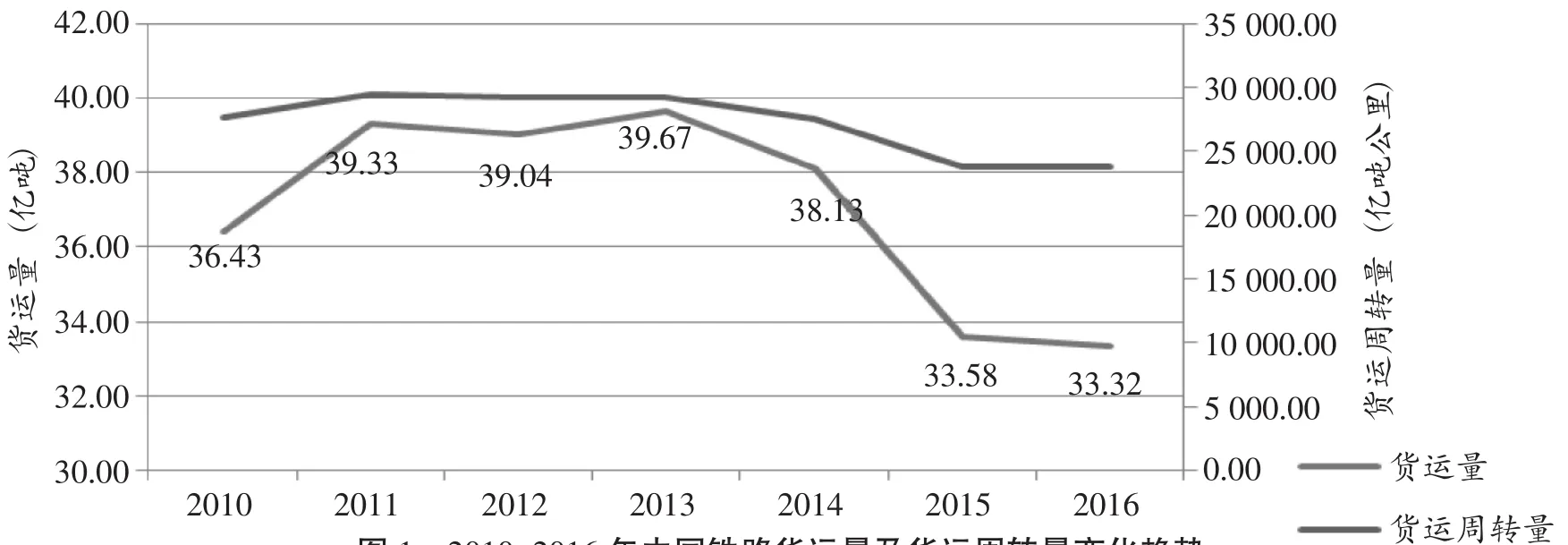

鐵路貨物運輸是國民經濟和實體經濟的大動脈;然而,近年來,中國貨運量及貨運周轉量卻不斷在下降(見圖1)。

圖1 2010~2016年中國鐵路貨運量及貨運周轉量變化趨勢

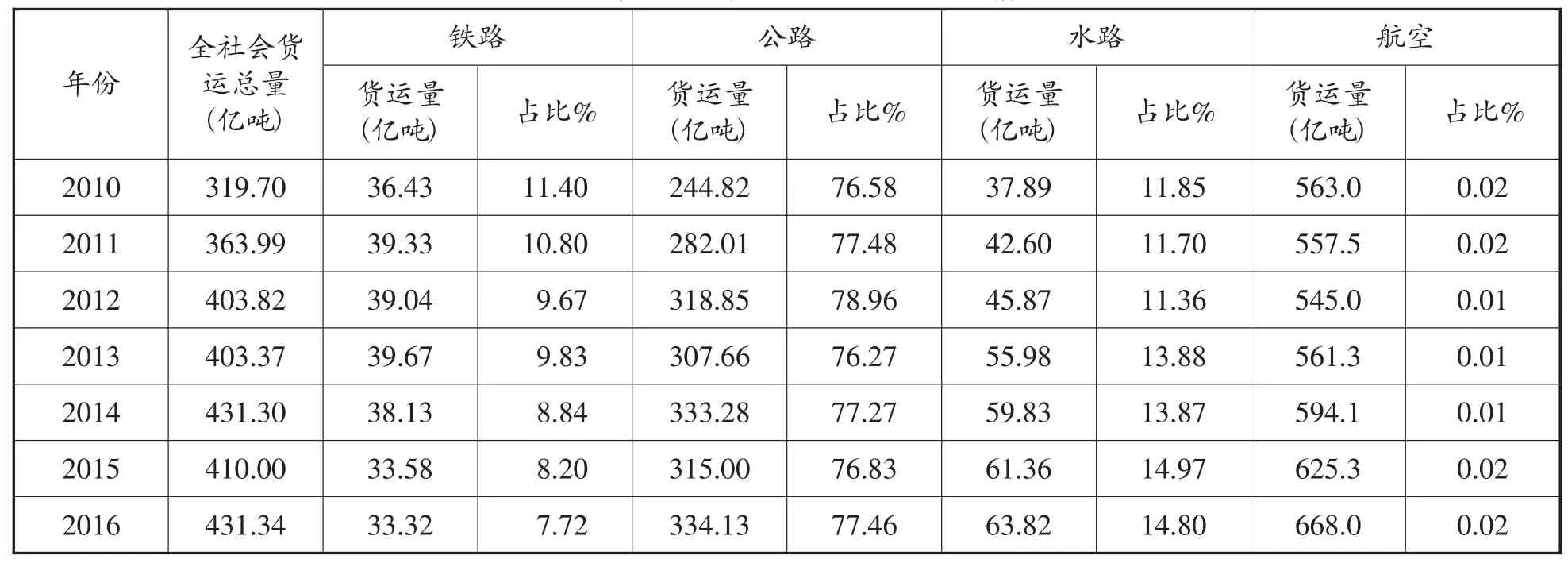

鐵路貨物運輸在全社會貨物運輸量中的比重也在不斷下滑(見表1)。

表1 中國各運輸方式貨運量及占比情況

這意味著,鐵路物流的市場份額和競爭力在下降,其中一個重要原因在于:雖然鐵路貨運成本在幾種運輸方式中占有優勢,但這種優勢在減弱;而且鐵路物流成本卻并不占優,因為物流成本并不等同于貨運成本。

本文基于“三分法”的鐵路物流成本體系重構與解析,提出鐵路物流成本控制新方法。

1 鐵路物流成本體系重構與解析:“三分法”

1.1 物流成本的分類與性態分析

成本(Cost),就是從事一項經濟活動所付出的代價,即所使用的不同用途的資源價值。會計學家只記錄實際付出的代價,即內在的真實成本(Real Cost);而經濟學家除了考慮真實成本,還要考察時間成本(Time Cost)、機會成本(Opportunity Cost)和社會成本(Social Cost),即不同選擇(Options)和權衡(Trade-off)的項目成本。

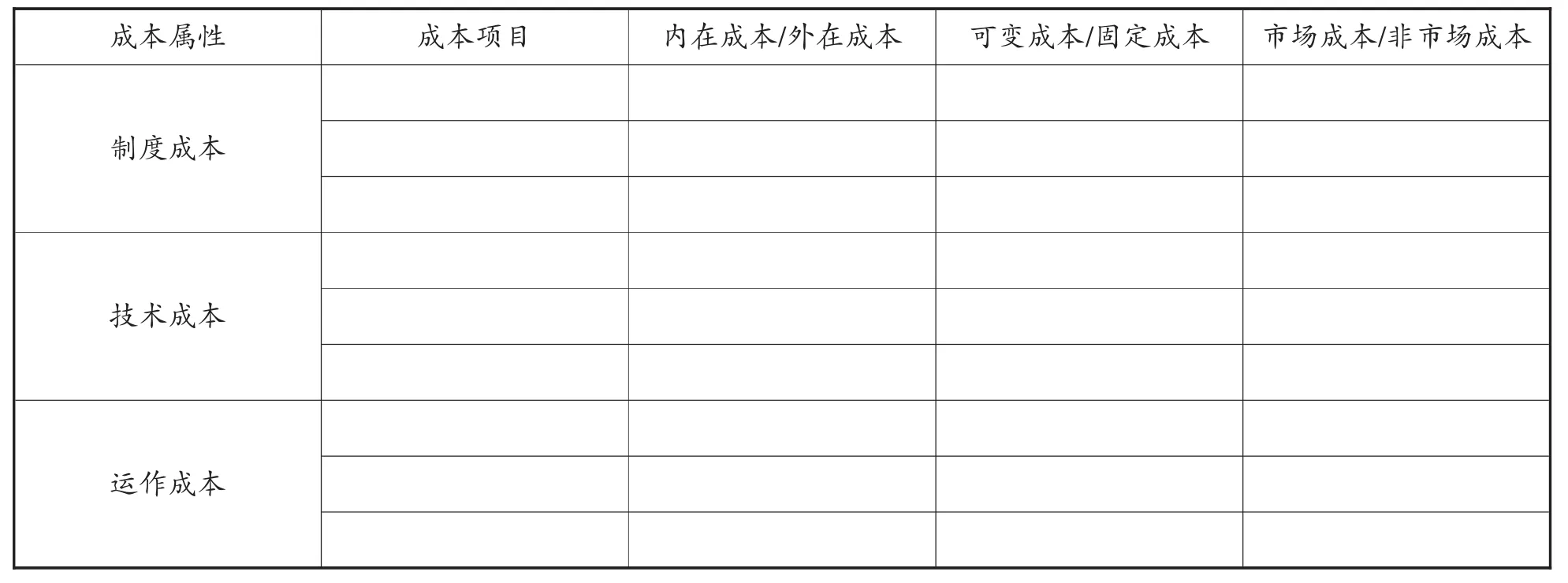

物流成本,可以從不同的角度分類。為了研究的目的,本文將其分為:內在成本(Internal Cost)和外在成本(External Cost)、變動(可變)成本(Variable Cost)和固定成本(Fixed Cost)、市場成本(Market Cost)和非市場成本(Non-Market Cost)。

內在成本是指由本項業務交易商品或勞務的消費者承擔的成本,如:載運工具的購買和運營成本等;外在成本是指由本項業務相關交易方以外的其他人承擔的成本,如:交通擁堵、載運工具尾氣污染等所造成的額外成本。

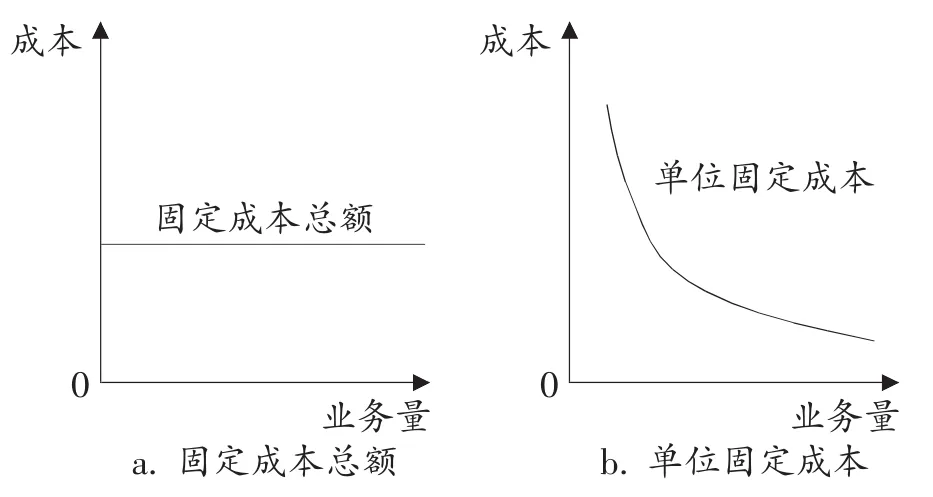

固定成本是指不隨產品產量或運輸業務量變化而變化的成本,即不管業務量如何變化都始終保持不變的成本,包括沉沒成本(Sunk Cost,即投入后不能收回的固定成本),如:某些基礎設施投資、載運工具保險費、公司注冊費等;變動(可變)成本又稱邊際成本(Marginal Cost),是指隨著產品產量或運輸業務量變化而變化的成本,如:燃料消耗、行程時間等。見圖2和圖3。

圖2 固定成本性態模型

圖3 變動(可變)成本性態模型

市場成本是指可以通過市場交易并以貨幣標價的成本,如:購置的載運工具、土地和燃料等;非市場成本是指沒有通過市場交易且無法通過市價計價的成本,如:清潔的空氣、安靜的環境、交通事故風險、政府壁壘與官僚體制等。

1.2 制度成本、技術成本、運作成本:解釋

本文將從制度、技術和運作三個層面來研究鐵路物流成本,這就是所謂物流成本的“三分法”。

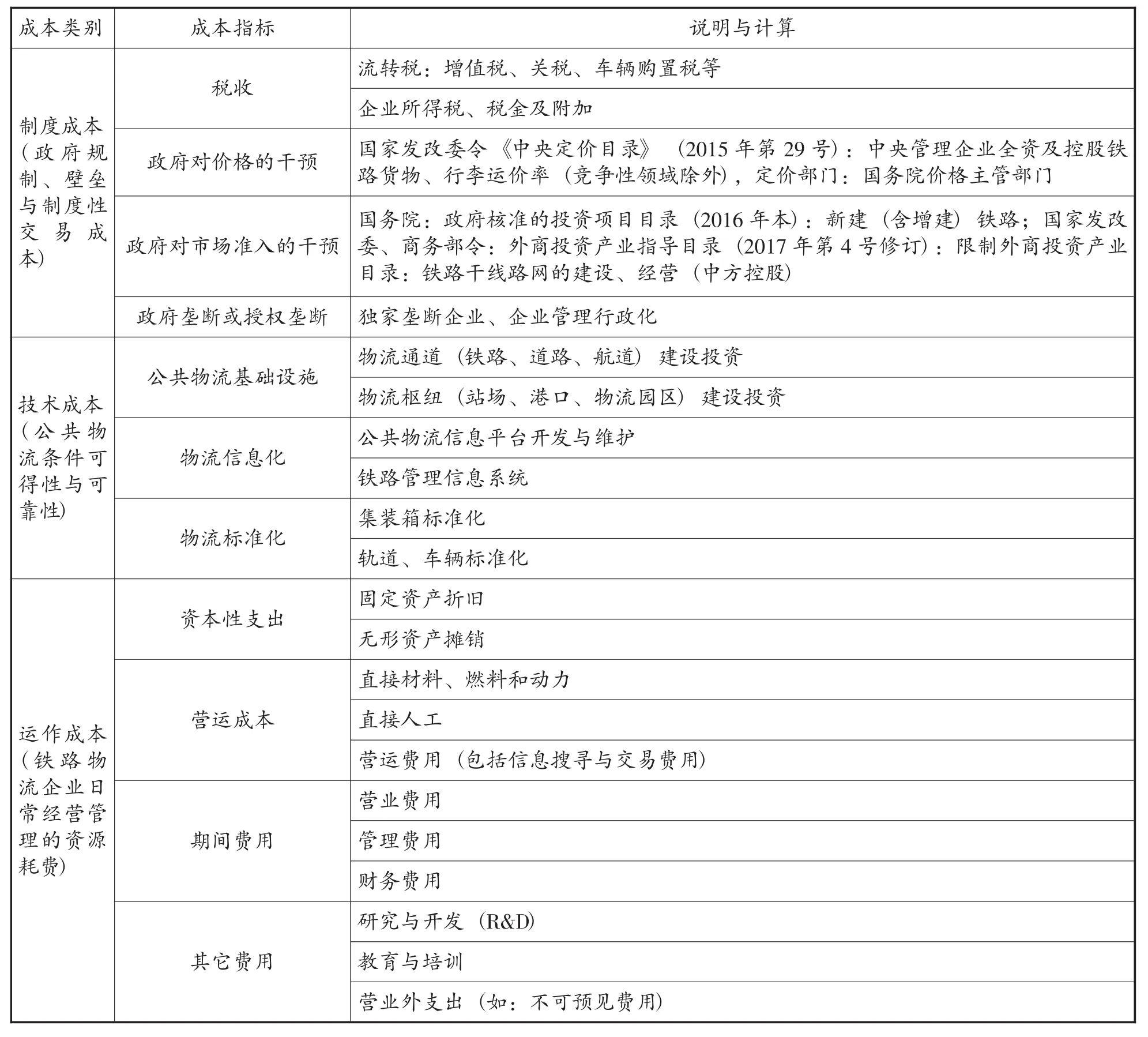

鐵路物流成本可以分為制度成本(Institutional Cost)、技術成本(Technical Cost)和運作成本(Operational Cost):制度成本涉及市場經濟制度、鐵路物流體系結構、物流政策水平等方面,是與經濟制度、市場機制、政府規制、稅收等有關的成本;技術成本包含鐵路物流基礎設施規劃與建設、信息化水平、標準化程度、物流條件的可得性與敏捷性,是與公共基礎設施建造和維護、公共通訊和信息平臺條件、公共生產經營條件可得性與可靠性等公共技術條件有關的成本;運作成本主要和鐵路物流組織優化程度(如多式聯運)、鐵路物流企業經營管理水平、信息搜尋、以及物流運作效率等相關聯,是與具體業務經營運作有關的成本,包括資本性支出、營運成本、期間費用等。

前述內在成本和外在成本、可變成本和固定成本、市場成本和非市場成本的劃分,都可以歸類到制度成本、技術成本和運作成本之中。見表2。

表2 鐵路物流成本體系的“三分法”

基于對物流成本分為制度成本、技術成本和運作成本的“三分法”,本文將對鐵路物流成本體系進行重構,構建框架見表3。

表3 基于“三分法”的鐵路物流成本體系的重構

分析與說明:

上述分類,目的是為了分析中國鐵路物流成本的構成以及降本增效的空間,而不僅僅是進行成本會計核算;因此,三類成本在現行會計核算報表中是有疊加的,如:制度成本中的稅收,增值稅是計入營運成本,所得稅是計入期間費用。

(1)制度成本,又稱為制度性交易成本,可以分為提供公共物品(Public Goods)而產生的制度性交易成本和為提供私人物品(Private Goods)而產生的制度性交易成本。

為提供公共物品(包括準公共物品,如鐵路站場、高速公路、公共港口)而產生的制度性交易成本,又稱為政府規制成本,是企業為公共制度供給的交易秩序(公共物品)而承擔的費用;私人契約建立和運行所產生的費用不包含在其中,但公共制度能改變私人制度建立和運行的成本。

政府規制成本主要包括規制收費和規制壁壘成本兩類。

規制收費包括政府提供公共物品(服務)的稅費和政府許可的鐵路企業提供的商業服務收費,比如:增值稅、企業所得稅等,以及政府對價格的干預(包括政府定價和政府指導價,如:國家發改委《中央定價目錄》規定的中央管理企業全資及控股鐵路貨物、行李運價率等)。

規制壁壘成本是指政府規制(政府對市場設置的壁壘)造成的成本的增加,包括市場進入壁壘(政府對市場準入的干預、政府壟斷或授權壟斷等)、技術和標準要求、政府在提供公共物品和服務時設置效率低下的辦事機構、工作作風拖拉、相互扯皮推諉、只收費不辦事,等等。此外還包括這些制度運行與維護的費用(如:稅收、費用等征收成本,以及為維護政府壟斷地位而支出的費用,包括政府定價與價格檢查的支出)。

為提供私人物品(Private Goods)而產生的制度性交易成本,亦即市場機制的制度安排,如:企業組織結構,像傳統的金字塔式的科層結構(hierarchy)管理制度與信息化條件下的扁平化管理模式對成本的影響。例如:行政化鐵路物流企業的僵化定價機制,會造成企業制度性交易成本的增加。

此外,貿易便利化(Trade Facilitation)也會對制度性交易成本產生極大的影響。貿易便利化是指通過對國際貿易制度、程序和手續的簡化、適用法律和規定的協調、基礎設施的標準化和改善,加速要素跨境的流通,為國際貿易交易創造一個協調的、透明的、可預見的環境。

根據國際機構測算,有效實施世界貿易組織的《貿易便利化協定》 (WTO:Agreement on Trade Facilitation)將使發達國家貿易成本降低10%,發展中國家成本降低13%~15.5%。《協定》實施最高可使發展中國家出口每年增長9.9%(約5 690億美元),發達國家增長4.5%(4 750億美元),帶動全球GDP增長9 600億美元,增加2 100萬個就業崗位。

(2)技術成本,是指政府和社會(企業)為了提供鐵路物流公共基礎設施條件的可得性和可靠性而投入的經濟資源,如:公共鐵路物流通道、公共鐵路物流站場等基礎設施建設與維護(包括鐵路物流站場運作所需要的設備裝備)、多式聯運節點樞紐、臨鐵物流園區、鐵路物流用地及其附屬建筑物;鐵路電子政務平臺和物流公共信息平臺,如:EDI(Electronic Data Interchange)系統、電子報關系統、鐵路物流基礎數據庫、多式聯運單證電子化標準化、集裝箱標準化,等等。這些投資支出要分攤到社會物流成本總額之中。

在鐵路物流“網運分離”的條件下,鐵路物流企業的技術成本主要是對公共鐵路物流網絡的租金付費和為滿足鐵路物流信息化標準化所支出的費用。

(3)運作成本,是指鐵路物流企業的日常運營管理支出。鐵路物流企業運作成本的核算,遵循國家財政部企業會計基本準則和基本制度、《鐵路運輸企業會計核算辦法》和《企業產品成本核算制度》,包括鐵路物流公司的資本性支出(機車、車輛等固定資產折舊、固定資產形成的融資費用(利息等)、無形資產分攤,但不包括作為技術成本核算的鐵路公共物流基礎設施建設與維護費用)、運輸成本(包括直接材料、燃料及動力(電力等)、直接人工、運輸費用)、期間費用(營業銷售費用、管理費用、財務費用)、其它費用(如:研究與開發(R&D)費用、營業外支出等)。

運用作業成本法,按照車次進行計算,鐵路物流企業運作成本可以分為固定成本和可變(變動)成本兩大類:固定成本包括車輛等固定資產折舊、列車工作人員工薪、機務費用、車輛和集裝箱修理費;可變成本主要分為燃料費和材料費兩大部分。

2 “三分法”視閾下鐵路物流成本控制方法

2.1 制度成本控制:客貨分離

中國的改革開放,實質上是更多地利用市場機制(market mechanism)這只“看不見的手”(invisible hand)配置稀缺經濟資源的手段來代替政府干預(government intervention)這只“看得見的手”(visible hand)的作用的過程,這是一個回歸市場機制本原的過程。

到目前為止,中國鐵路事業是唯一一個市場機制沒有得到回歸的領域。理由是:市場機制的核心是私人物品和服務(private goods)的交易價格和交易數量的自由競爭(拍賣),而鐵路物流是一個典型的私人物品(服務)市場;但這個市場的定價權還在政府(國家發改委)手中。從某種意義上講,鐵路客運可以算作是“半公共物品”(semi-public goods),由政府對價格進行規制有一定的社會理由;但鐵路貨運物流的市場定價由政府規制(包括政府指導價格)是沒有科學依據的(軍隊物資、救災物資等特殊物品運輸除外)。

中國鐵路物流在制度性交易方面降本增效的一個重要措施是:客貨分離。鐵路客運定價由政府調節(政府根據“企業成本+正常利潤”的原則,給鐵路客運企業制定指導價格幅度);鐵路貨運物流定價由市場競爭決定,政府不要干預(政府不僅不能干預和指導鐵路貨運物流定價,而且在必要時還要進行企業定價方面的反壟斷調查)。政府降低規制壁壘,使鐵路物流真正成為企業經濟活動。

2.2 技術成本控制:網運分家

關于技術成本控制,首要任務是要進行鐵路企業治理結構的改革,即實現“網運分家”。主要是三點:一是成立國家鐵路網絡公司,鐵路物流通道等基礎設施建設和參與鐵路網絡運營,由政府招標采購,可以實行公私合營模式(Public-Private Partnership,PPP);二是將中國鐵路總公司改革為股權公司,行使資本職能;下屬鐵路局改成獨立的成本中心,貨運物流部分實行自主經營、自負盈虧;三是成立政府控制的帶有半公益性質的特殊貨物運輸公司,經營和保障政府公益物資(如:軍事物資、救災物資等)的運輸。

2.3 運作成本控制:估時成本作業法

鐵路物流成本控制的一種新模型——估時作業成本法。

“估時作業成本法”(Time-Driven Activity-Based Costing,TDABC),或譯為“時間驅動作業成本法”,是企業成本分析和成本控制的新原理和新方法;它是在傳統作業成本法的基礎上發展起來的,以解決其在應用中的高成本問題。同時,估時作業成本法模型將作業成本管理思想和時間管理思想結合起來,為企業建立了經濟合理的成本計量與分配體系,進而為成本管理、產品(服務)定位、盈利能力分析、客戶關系管理、績效計量與評價等決策的科學性奠定了基礎。

估時作業成本法以時間作為分配資源成本的依據,通過經驗豐富的管理人員對實際產能和作業單位時間的可靠估計,計算出作業的成本動因率,進而計算出該項作業應分攤的成本。(因篇幅關系,“估時作業成本法”在鐵路物流的應用原理及案例分析略去,另文論述)

3 結論

通過以上分析,本文得出以下結論:

(1)全球經濟危機復蘇緩慢,中國宏觀經濟運行進入新常態,國際貿易和國際運輸市場價格景氣指數下降;貨運物流市場運能大于運量使得鐵路物流企業經營困難,成本升高。

(2)基于“三分法”的鐵路物流成本體系重構與解析:鐵路物流成本可以分為制度成本、技術成本和運作成本;同時提出了鐵路物流成本控制新方法:降低政府對鐵路物流市場的規制(“客貨分離”)、進行鐵路企業治理結構的改革(“網運分家”),以及估時作業成本法在鐵路物流運作成本控制中的應用。

(3)降本增效,不是一個口號,不只一次行動,而是企業生產經營活動的永恒主題。我們不僅要進行供給側的結構性改革,同時也要進行需求側的改革;我們需要用低成本高效率的新供給觀來創造有效的市場需求。降本增效是鐵路物流企業生產經營活動的永恒主題。

(4)作為鐵路物流企業,要從價值鏈全生命周期的角度去看待降成本問題,也就是要從大處著眼,控制企業整體成本水平;同時還要從小處著手,每個崗位每個員工都要使得他的作用和貢獻能夠彌補他的邊際生產率的工資福利支出,每一件事情都要使得它在價值鏈全生命周期過程中是必須的、無可替代的。可有可無的崗位、員工和業務流程都是降成本的空間。

(5)要重新獲得鐵路物流的優勢,就必須研究鐵路物流全球價值鏈、效率與成本;鐵路物流成本的“三分法”:要研究制度成本,必須搞懂制度交易費用經濟學和中國的制度文化;要研究技術成本,必須搞懂公共經濟學的公共物品理論和鐵路治理結構;要研究運作成本,必須搞懂鐵路物流供應鏈、價值鏈(必須搞懂那列貨車在全球價值鏈中的位置)。

[1]AAR.Total Annual Spending[R].Washington,DC:Association of American Railroads,2016:1-8.

[2]AAR.What You Need to Know About U.S.Freight Rail[R].Washington,DC:Association of American Railroads,2017:4-18.

[3]Button K.Transport Economics[M].3rd Edition.Cheltenham:Edward Elgar Publishing,2010:101-129.

[4]CSCMP.Annual State of Logistics Report[R].Washington,DC:Council of Supply Chain Management Professionals,2017:2-37.

[5]Kaplan R.S.,Anderson S.R..Time-Driven Activity-Based Costing:A Simpler and More Powerful Path to Higher Profits[M].Cambridge:Harvard Business Review Press,2007:171-185.

[6]Litman T.A.Transportation Cost and Benefit Analysis:Techniques,Estimates and Implications[M].Victoria Transport Policy Institute,2011:4-5.

[7]WTO,et al.Global Value Chain Development Report:Measuring and Analyzing the Impact of GVCs on Economic Development[Z].2017:15-28.

[8]財政部.企業產品成本核算制度(試行) (財會〔2013〕17號)[Z].2013.

[9]馮耕中.企業物流成本計算與評價:國家標準GB/T20523-2006《企業物流成本構成與計算》應用指南[M].北京:機械工業出版社,2007.

[10]國務院辦公廳.關于轉發國家發展改革委物流業降本增效專項行動方案(2016-2018年)的通知(國辦發〔2016〕69號)[Z].2016.

[11]日本ロジスティクスシステム協會.2016年度物流コスト調査報告書[Z].2017.

[12]榮朝和.交通—物流時間價值及其在經濟時空分析中的作用[J].經濟研究,2011(8):133-146.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2021年12期)2021-03-08 00:50:54

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

鐵道通信信號(2018年7期)2018-08-29 01:17:04

通信電源技術(2016年4期)2016-04-04 02:58:04

工程建設與設計(2016年3期)2016-02-27 10:50:46

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03