金融創(chuàng)新的競爭情報保障機制研究

2018-06-25 23:16:06宋雅雯

時代金融 2018年11期

【摘要】針對當前金融創(chuàng)新中存在的風險,提出運用競爭情報工作方法進行解決的建議,擬為金融產(chǎn)業(yè)的全面改革與深化發(fā)展提供參考。文章運用理論研究方法,在梳理相關研究文獻的基礎上,界定了競爭情報與金融創(chuàng)新的概念,分析了兩者之間的邏輯關系,構建了金融創(chuàng)新的競爭情報保障機制模型,闡述了競爭情報在金融創(chuàng)新各階段的主要任務內(nèi)容,提出競爭情報保障金融創(chuàng)新的相關對策建議。文章認為競爭情報工作可以規(guī)范和引領金融創(chuàng)新,金融創(chuàng)新必須強化競爭情報工作。

【關鍵詞】競爭情報 金融創(chuàng)新 情報保障機制

一、引言

隨著全球經(jīng)濟一體化的不斷深入、數(shù)字信息技術的高速發(fā)展以及科技的日益進步,金融產(chǎn)品與金融服務需求不斷變化,金融市場競爭日趨動態(tài)激烈,利潤豐厚的傳統(tǒng)金融產(chǎn)業(yè)面臨嚴重挑戰(zhàn),也迎來調(diào)整創(chuàng)新與優(yōu)化升級的大好時機[1]。金融創(chuàng)新不僅促使金融交易方式方法多樣化,提升了金融機構的運營效率,也使金融業(yè)務范圍不斷擴展,推動了金融市場的改革與發(fā)展。然而,盡管金融創(chuàng)新可以帶來諸多積極的影響,但金融創(chuàng)新過程充滿了各種不確定性,亟需競爭情報來消除創(chuàng)新中的“信息不對稱”風險。微軟公司創(chuàng)始人比爾·蓋茨曾經(jīng)指出“信息是企業(yè)生命線,企業(yè)搜集與運用高質量信息資源的方式方法,將決定其成敗”[2]。其中,高質量的“信息”即指現(xiàn)代競爭情報,具有降低決策風險與智能支持服務等功能。金融創(chuàng)新必須依靠競爭情報這一有力工具提供全面及時的信息保障,合理規(guī)避創(chuàng)新風險。競爭情報為金融創(chuàng)新提供智能決策支持,引領和規(guī)范金融創(chuàng)新朝正確的方向發(fā)展。

二、金融創(chuàng)新理論溯源

1912年,美籍奧地利經(jīng)濟學家Joseph Alois Schumpeter在分析世界經(jīng)濟周期與發(fā)展態(tài)勢時,總結提出“創(chuàng)新理論”,通過科學界定“創(chuàng)新”的五種形式,為日后金融創(chuàng)新的理論發(fā)展奠定良好基礎[6]。自20世紀60年代起,創(chuàng)新理論逐漸滲入金融領域,金融創(chuàng)新的概念與動因引起諸多西方學者關注[7]。在“金融創(chuàng)新”概念界定方面,Arnold Heertje把金融創(chuàng)新定義為能夠改變金融市場結構機制的相關金融工具或技術的應用與推廣[8]。Tufano把金融創(chuàng)新分解為金融市場、金融機構、金融工具與金融技術等方面的創(chuàng)新行為[9]。Zachary·J·Gubler主張把金融創(chuàng)新理解為一個動態(tài)的變化過程,而不是產(chǎn)品或制度等方面靜態(tài)的創(chuàng)新產(chǎn)品。在“金融創(chuàng)新”產(chǎn)生動因方面,J.Kane提出“規(guī)避型金融創(chuàng)新理論”,把規(guī)避相關規(guī)章制度監(jiān)管當作金融創(chuàng)新產(chǎn)生的主要原因[10]。William L. Silber提出“約束誘導型金融創(chuàng)新理論”,認為產(chǎn)生金融創(chuàng)新的動因主要是金融機構以追求最大利潤為目標[11]。J.R.Hicks與J.Niehans提出“交易成本型創(chuàng)新理論”,表明金融機構交易成本的高低直接影響金融創(chuàng)新的結果[12]。T.H.Hannon與J.M.MeDowell提出“技術推動型創(chuàng)新理論”,把金融創(chuàng)新的發(fā)展歸因于當前金融業(yè)信息技術的日益進步[13]。更多的文獻表明,國外學者對金融創(chuàng)新理論的研究較為前沿,大多集中于定義金融創(chuàng)新概念與多角度探究金融創(chuàng)新的驅動因素方面。既把金融創(chuàng)新當作一項成果,也看為一種過程。

國內(nèi)對金融創(chuàng)新領域的研究始于20世紀80年代中期[14]。1985年,周林與何旗首次公開明確提出“金融創(chuàng)新”一詞[15]。隨后,中國學者從多方面對“金融創(chuàng)新”進行概念界定。如厲以寧認為金融創(chuàng)新就是以挖掘金融業(yè)潛在利潤為目的,而進行的金融方式方法或金融行業(yè)體制機制方面的改革[16]。張莉把金融創(chuàng)新看作金融主體為了把握市場機會與獲取利潤,進行多種金融要素的創(chuàng)新型組合而形成的市場改革[17]。蔣國方從商業(yè)銀行的角度出發(fā),定義金融創(chuàng)新是金融要素的創(chuàng)造性組合或調(diào)整,以使金融資源價值得到提高[18]。濮思喆與姜麗麗從制度經(jīng)濟學角度定義金融創(chuàng)新,認為其實質屬于制度創(chuàng)新,指以提高資金利用率與改善資金供求關系為目的,而產(chǎn)生相應的制度調(diào)整或建設[19]。少量作者從動態(tài)角度來分析金融創(chuàng)新過程,并且注意到了競爭情報在金融創(chuàng)新過程中的智能支持作用,如娜日、顧艷輝等將金融創(chuàng)新的過程劃分為金融創(chuàng)新的戰(zhàn)略制定階段、生成階段、擴散階段、宏觀效應階段四個階段,分析了各階段對競爭情報的需求以及競爭情報在各階段對金融創(chuàng)新的支持作用[20-21]。

綜上所述,關于金融創(chuàng)新與競爭情報兩者的關系已引起了理論界的關注,但有關金融創(chuàng)新的競爭情報保障機制的研究尚有待進一步深入。本文嘗試從理論層面對競爭情報如何融入金融創(chuàng)新流程,以及競爭情報如何同金融創(chuàng)新實現(xiàn)邏輯互動與協(xié)同發(fā)展進行探討,旨在通過強化金融創(chuàng)新主體的競爭情報意識,推動金融創(chuàng)新活動的科學化與規(guī)范化發(fā)展。

三、競爭情報與金融創(chuàng)新的理論契合

競爭情報理論起源于西方,自改革開放以來后逐步引入國內(nèi)。至上世紀末,競爭情報逐漸在我國經(jīng)濟和商業(yè)領域得到廣泛應用與實踐推廣。競爭情報主要是指應用先進的信息檢索技術與專業(yè)的情報處理方式,對外部環(huán)境中存在的機遇與潛在的威脅、自身優(yōu)勢與薄弱環(huán)節(jié)等相關數(shù)據(jù)信息進行篩選集成與提煉分析,得出自身與競爭對手差距、行業(yè)發(fā)展現(xiàn)狀與未來發(fā)展趨勢等情報,為組織戰(zhàn)略決策提供智能支持,保障組織在競爭中揚長避短,最終促成戰(zhàn)略規(guī)劃的落實與經(jīng)營目標的實現(xiàn)。競爭情報既是一種智能決策支持產(chǎn)品,也是一個復雜動態(tài)的信息服務過程[3]。時至今日,競爭情報被公認為是僅次于資金、人才、技術的第四大資本[4]。據(jù)WIPO(世界知識產(chǎn)權組織)統(tǒng)計,高效利用競爭情報能夠節(jié)約60%的科研時間,削減科研費用高達40%[5]。

金融創(chuàng)新是指運用新的手段與方法,變更現(xiàn)有金融體制和金融工具,以獲得更大的價值和潛在收益。研究表明,金融創(chuàng)新是一個以價值創(chuàng)造為動機的動態(tài)循環(huán)過程。其中,創(chuàng)新的本質注定了這一過程的風險與收益并存。因此,金融創(chuàng)新過程中存在諸多不確定性,尤其是在當今信息泛濫的大數(shù)據(jù)時代,即使是資深的金融工作者,有時也難以憑經(jīng)驗來掌握市場的快速變化,駕馭行業(yè)發(fā)展的動態(tài),辨別信息的真?zhèn)巍3晒Φ慕鹑趧?chuàng)新需要依靠專業(yè)的信息檢索工具與數(shù)據(jù)分析方法,通過跟蹤競爭對手,分析行業(yè)動態(tài),把握發(fā)展趨勢,來判斷市場的各種變化,有序推進各種活動。因為在全球經(jīng)濟一體化競爭環(huán)境下,金融“創(chuàng)新”并不是無中生有,也不能憑空想象,而是一個在原有基礎上繼承發(fā)揚與有序推進過程。因此,金融創(chuàng)新對競爭情報有著內(nèi)在的需求。將金融創(chuàng)新建立在競爭情報工作基礎上,不僅可以規(guī)范金融創(chuàng)新具體流程,使金融創(chuàng)新工作有章可循,有效節(jié)約時間和成本,而且可以迎合時代發(fā)展需求,做到與市場無縫對接,提升產(chǎn)業(yè)競爭優(yōu)勢。在當今復雜多變的動態(tài)競爭時代,誰先擁有金融競爭情報資源,誰就能在金融創(chuàng)新中掌握主動權;誰先建立高效的金融創(chuàng)新情報工作流程,誰就能占據(jù)市場競爭的制高點。

而競爭情報內(nèi)在地具有對海量數(shù)據(jù)資源進行搜集分類、去偽存真、提煉分析與整合利用的功能,通過對金融創(chuàng)新的預警、辨析與研判,為金融創(chuàng)新提供充分的信息保障與即時的情報服務,降低金融創(chuàng)新風險,保障金融創(chuàng)新規(guī)劃的制定與實施。競爭情報不僅滿足金融創(chuàng)新對信息資源的全過程需求,而且可以適時動態(tài)調(diào)整金融創(chuàng)新計劃的落實與推廣,對金融創(chuàng)新最終的社會效益與經(jīng)濟效益進行總結評估,找出創(chuàng)新過程中待改進的部分與局限性,為再次創(chuàng)新提供寶貴經(jīng)驗與啟示。反過來,金融創(chuàng)新刺激信息技術的更新?lián)Q代,改變競爭情報獲取的技術途徑與方式方法,對競爭情報從業(yè)人員在情報工具使用與操作技能方面提出更高要求,使競爭情報更具有工具性與價值性,促進競爭情報業(yè)的發(fā)展。由此可見,金融創(chuàng)新與競爭情報兩者之間有著緊密的關聯(lián)。如圖1所示,競爭情報在金融創(chuàng)新中的工作流程是一個從金融創(chuàng)新環(huán)境掃描到金融創(chuàng)新需求確立、金融創(chuàng)新信息檢索、金融創(chuàng)新情報分析和金融創(chuàng)新價值評估的完整過程。金融創(chuàng)新內(nèi)在地產(chǎn)生競爭情報需求,需要競爭情報提供信息保障和決策支持。而隨著競爭情報工作的推進,金融領域不斷得以創(chuàng)新發(fā)展,產(chǎn)業(yè)不斷得到優(yōu)化升級。

四、金融創(chuàng)新的競爭情報保障機制構建

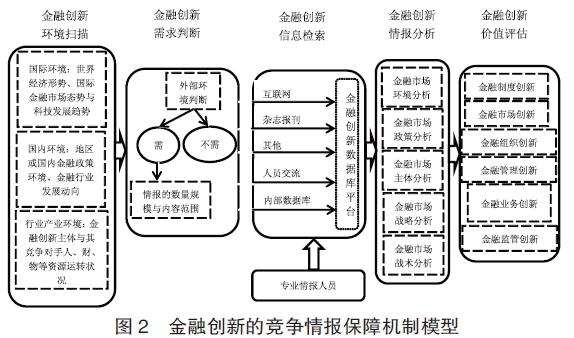

為了滿足金融創(chuàng)新對競爭情報的需求,本文構建如圖2所示的金融情報保障機制模型,該機制主要由五個關鍵環(huán)節(jié)組成,依次為金融創(chuàng)新環(huán)境掃描、金融創(chuàng)新需求判斷、金融創(chuàng)新信息檢索、金融創(chuàng)新情報分析、金融創(chuàng)新價值評估。其中,金融創(chuàng)新環(huán)境掃描是前提,金融創(chuàng)新需求判斷是基礎,金融創(chuàng)新信息檢索是關鍵,金融創(chuàng)新情報分析是核心,金融創(chuàng)新價值評估是支撐,五個部分彼此配合、前后依存,共同推動競爭情報在金融創(chuàng)新中各階段的工作,具體內(nèi)容如下所述。

(一)金融創(chuàng)新環(huán)境掃描

金融創(chuàng)新環(huán)境掃描需要競爭情報工作者對金融創(chuàng)新宏觀的國際環(huán)境、中觀的國內(nèi)環(huán)境和微觀的行業(yè)產(chǎn)業(yè)環(huán)境變化進行動態(tài)監(jiān)測和海量數(shù)據(jù)分析,從中找出金融行業(yè)可能的發(fā)展趨勢。其中,宏觀環(huán)境主要是指世界經(jīng)濟形勢、國際金融市場態(tài)勢、科技發(fā)展趨勢;中觀環(huán)境主要是指地區(qū)或國內(nèi)金融政策環(huán)境、金融行業(yè)發(fā)展動向;微觀環(huán)境主要是指金融創(chuàng)新主體與其競爭對手在人、財、物等資源方面的運轉狀況。一旦發(fā)現(xiàn)金融環(huán)境發(fā)生重大變化,接下來便要對金融創(chuàng)新需求進行研判。

(二)金融創(chuàng)新需求判斷

情報學專家包昌火認為:“需求是競爭情報的第一驅動力”[21]。金融創(chuàng)新需求判斷是推進金融創(chuàng)新活動的前提條件,也是確立金融創(chuàng)新的理論基礎。金融創(chuàng)新需求判斷需要競爭情報工作者協(xié)助創(chuàng)新主體,準確分析金融創(chuàng)新主體所處的內(nèi)外部環(huán)境,判斷是否開展金融創(chuàng)新工作以及金融創(chuàng)新的規(guī)模與范圍等。科學的需求判斷不僅能夠降低金融創(chuàng)新的成本,同時也規(guī)范著后續(xù)的創(chuàng)新工作與方向。

(三)金融創(chuàng)新信息檢索

金融創(chuàng)新信息檢索是金融創(chuàng)新活動的重要環(huán)節(jié),也是一個由金融數(shù)據(jù)轉化為金融信息的邏輯過程。金融創(chuàng)新信息檢索依賴具有專業(yè)知識與豐富經(jīng)驗的情報人員以及智能決策支持系統(tǒng),從互聯(lián)網(wǎng)、雜志報刊、人際交往、內(nèi)部數(shù)據(jù)庫等渠道,收集金融創(chuàng)新主體相關的金融行業(yè)動向、宏觀金融政策、競爭對手狀況等數(shù)據(jù)信息,對各種相關的信息進行初步整合。金融創(chuàng)新信息檢索是一個“人機合作”的互動和整合過程,不僅需要依靠技術平臺對海量數(shù)據(jù)進行挖掘與歸類,而且需要競爭情報人員持續(xù)不斷的跟進追跡,為金融創(chuàng)新提供信息保障。

(四)金融創(chuàng)新情報分析

金融創(chuàng)新情報分析在于提高金融創(chuàng)新的針對性,也是一個由金融數(shù)據(jù)向金融信息和金融情報轉換的價值實現(xiàn)過程。金融創(chuàng)新情報分析需要具備金融知識的高素質情報工作者,綜合運用SWOT分析、價值鏈分析、競爭力模型分析、資源與能力分析、數(shù)據(jù)挖掘、計量分析等工具與方法,對前期歸類的金融信息進行全面和深度的研判分析,并結合當前所處的金融環(huán)境與產(chǎn)業(yè)政策,制訂金融創(chuàng)新戰(zhàn)略與方案,形成服務于金融創(chuàng)新的具體戰(zhàn)術。金融創(chuàng)新情報分析為金融創(chuàng)新提供操作性的信息支持,對金融創(chuàng)新有著決定性作用。

(五)金融創(chuàng)新價值評估

金融創(chuàng)新價值評估是指金融創(chuàng)新主體展開對金融創(chuàng)新成果的價值評估。其中,具體的金融創(chuàng)新成果指在金融制度、市場、組織、管理、業(yè)務、監(jiān)管等方面的創(chuàng)新。金融創(chuàng)新主體對金融創(chuàng)新成果的價值評估,需以金融情報作為支撐。金融情報工作者通過搜集金融創(chuàng)新成果產(chǎn)生階段、評價階段、擴散階段與影響階段相關信息,構建相應的成果評價量表,協(xié)助金融創(chuàng)新主體對整個金融創(chuàng)新流程進行深度剖析與評判,探討機構運作或工作人員存在的不足或有待改進的環(huán)節(jié),為下次金融創(chuàng)新提供經(jīng)驗或啟示[22]。

五、結束語

本文通過對理論界現(xiàn)有研究成果的梳理與分析,科學界定了競爭情報與金融創(chuàng)新的概念,探究了兩者之間的邏輯關系,分析了競爭情報在金融創(chuàng)新中的工作機制,討論了金融創(chuàng)新各個環(huán)節(jié)的競爭情報需求,構建了金融情報保障機制模型,認為金融創(chuàng)新需要競爭情報作為信息保障,競爭情報可以為金融創(chuàng)新提供智能決策支撐。本文的研究旨在引起理論界對金融情報研究的重視,也為金融創(chuàng)新的規(guī)范化發(fā)展與全面深化改革提供理論支持。為了強化金融創(chuàng)新中的競爭情報工作,未來我國在深化金融改革過程中既需要強化競爭情報意識,也需要加強對金融情報人才的培養(yǎng)。而隨著信息技術的發(fā)展和統(tǒng)計分析工具的應用,如何分析金融創(chuàng)新與競爭情報的相關性,如何從實證角度分析金融情報的價值性,等等問題,將成為下一個有待深入研究的重大課題。

參考文獻

[1]李雪晶.關于國際金融創(chuàng)新問題的論述[J].科技資訊,2015(31):221-222.

[2]馮亞萍.商業(yè)銀行同業(yè)競爭情報工作機制研究[J].金融論壇,2009(9):40-44.

[3]論企業(yè)競爭情報系統(tǒng)的建立與服務.http://info.ceo.hc360.com/ 2004/02 /1008452964.shtml(2006-06-18).

[4]王麗.論企業(yè)的第四核心競爭力——競爭情報[J].區(qū)域經(jīng)濟評論,2005(10):10-11.

[5]尹新強,肖冬梅.企業(yè)專利信息利用現(xiàn)狀與對策研究——以湖南省35家重點企業(yè)為例[J].圖書情報工作,2011,55(12):83-87.

[6]JosePhAloisSchumPeter.The Theory of EeonomicDeveloPment[M].Springer US,2006.

[7]張莉.淺論金融創(chuàng)新的風險及防范[J].特區(qū)經(jīng)濟,2007(7):76-77.

[8]解宇.金融創(chuàng)新與監(jiān)管問題研究[J].商,2014(10):128-129.

[9]Peter Tufano.Financial Innovation[J].Handbook of the Economiesof Finance,2003:307-335.

[10](美)米什金.貨幣銀行金融市場學[J].上海:上海三聯(lián)書店,1988.

[11]沈志文.我國金融制度創(chuàng)新分析[J].現(xiàn)代經(jīng)濟信息,2010(2):29.

[12]J.R.Hicks著.盛洪,陳郁譯.論生產(chǎn)的制度結構[M].上海:上海三聯(lián)書店出版,1994.

[13]羅莉萍.技術創(chuàng)新的金融支持體系文獻綜述[J].中國新技術新產(chǎn)品,2016(4):144-145.

[14]劉春香.金融創(chuàng)新過程及其經(jīng)濟分析[D].湘潭:湘潭大學,2002.

[15]周林,何旗.淺談西方國家的金融創(chuàng)新[J].金融研究,1985(12):42-43.

[16]厲以寧.對當前我國金融的一些看法[J].湖南商學院學報,2002,9(5):1-6.

[17]張莉.淺論金融創(chuàng)新的風險及防范[J].特區(qū)經(jīng)濟,2007(7):76-77.

[18]蔣國方.淺析金融創(chuàng)新過程中的風險防范[J].河北金融,2007(1):40-41.

[19]濮思喆,姜麗麗.重新理解金融創(chuàng)新——基于制度經(jīng)濟學的探討[J].商,2014(11):162-163.

[20]娜日,朱淑珍,洪賢方,吳曉偉.基于金融創(chuàng)新過程的競爭情報保障機制研究[J].情報雜志,2014(1):23-26.

[21]包昌火等.競爭情報導論[M].北京:清華大學出版社,2011:49-51.

[22]宋漢光.加快金融創(chuàng)新大力推進經(jīng)濟結構轉型升級[J].浙江金融,2011(10):8-13.

[23]顧艷輝,朱淑珍,楊治平.基于三維競爭情報的銀行系統(tǒng)性風險防范[J].情報雜志,2016,35(6):86-90.

作者簡介:宋雅雯(1993-),女,東華大學旭日工商管理學院碩士,研究方向:金融學。