金融市場的混沌動力學行為研究

2018-06-25 23:16:06馬曉玲

時代金融 2018年11期

一、引言

由于金融市場的復雜性,變幻莫測和波動無常,預先裁定金融市場的行為與市場內外部作用尤為重要。近年來,混沌理論作為前沿科學研究的熱點之一,它的應用遠不止于金融市場的理論分析。正是現代數字化金融市場的不穩定性和更多隨機因素與日俱增,因此基于此理論的金融市場的行為研究備受青睞。本文主要引用廣義經濟Kaldor-Kalecki-type模型,使用混沌理論分析金融市場波動性的潛在機理,將金融市場看作一類動態的非線性系統或者混沌系統。通過研究投資和儲蓄之間依從的復雜關系,建立等效的函數或系統,并模擬其演化行為,依據輸出結果,觀察變化趨勢和統計物理量或者測量值,從而對金融市場變化起到預測和指導作用。

二、數學模型

理論上,我們需要通過建立混沌函數模擬金融市場中動態行為,但在實際中,沒有足夠的實例刻畫此類函數。鑒于此原因,通常有兩種方式解決此類問題,其一就是使用已知而且具有混沌特征的微分方程;其二,就是創建具有混沌元素的函數。接著,就是參照對象的選取,比如價格等類似的因素考慮到實際經濟時間序列中,建立確定性的金融混沌系統。

如今金融市場,自身的結構復雜,受外界因素如經濟全球化、信息科技的迅速發展,自然災難等外部作用。因此我們借助脈沖或周期函數刻畫經濟系統的外在驅動。考慮一個嚴格增長的真實序列{Hi}。外部作用用函數p(t)表示,對于整數i存在pi,并且它分布在區間(Hi,Hi+1]或者[Hi,Hi+1)。

經濟模型的廣義形式為:

■

這里v是一個時間的函數,f是關于變量v的可微分函數。

引入外部非線性函數F數,作為金融市場的外界驅動。無論是物理系統,還是金融市場,都存在一種波動方式。我們設計一類具有波動型的干擾,■

這里函數F是連續的,可以產生混亂的外部脈沖。顯然這是一個直觀結論,也是本文的目的。考慮平衡點問題,是動力學分析的常規分析方法之一。所以,假設系統的平衡點為v=v*,進行狀態變量代換x=v-v*。處于平衡位置的線性化數學模型如下:

■

上述廣義數學形式就是Akhmet和Fen描述的理論系統。據此我們引用混沌理論對Kaldor-Kalecki模型進行了模擬和分析。

三、數值仿真和討論

因金融市場具有復雜性和隨機性。所以基于線性、非線性的隨機模型,布朗運動的模型和混沌模型刻畫若干市場價格動態的行為,已經被廣泛的研究和討論。而且經濟系統不失其波動性,這種行為一般出沒于經濟繁榮和蕭條的周期性更替時。為此,我們考慮一國的經濟模型:

■

這里,Y是收入,K是資本存量,I是總投資,S是儲蓄金。收益的變化使得對物質需求過大,方程的第二項代表資本積累。跌價率常數b,和正因子a。此模型的細節研究由Lorenz和Zhang完成[5,6]。選擇合適的函數,在確定條件下可以得到穩定的平衡點。我們將展示如何引入外界驅動,產生混沌并分析對動力學行為有何影響。為此目的,我們考慮一個具體的系統:

■

我們引入驅動之后方程的收益為Y,因此對于方程中的資本存量K被視為收益和資本存量之間的關聯機理。另一方面,一國的收入承載著許多外部困擾,比如產品存量,全球經濟流通。這就是本文為什么從理論角度研究具有驅動的金融市場模型。正如我們所強調的,有類似的學者對此做了大量的研究。

驅動可以是脈沖型,也可以是周期型。總之,這兩種外部激勵都是合理的:其一,如果在規律性時間段里,收益存量呈現脈沖關聯性。有產量指數,國際貿易因子和商品價格因子的經濟時間序列可以通過此方法模擬。其二,有限區間段的驅動,但時間序列呈現混沌。例如,由于天災等自然因素變化引起的輸出存量被描述為有限區間段,但它們的時間序列是不規則的。所以,基于本文模型引入周期型和高斯白噪聲型驅動,研究其動力學行為。

本文我們采用龍哥庫塔法,將微分方程轉換成差分方程組,再用迭代法求解這類方程組。首先,我們假設微分方程中物質市場的需求等同于多種輸出流,則案例中a=1.

■

其中,參數c=0.1,s=0.1,d=-0.1。首先,我們選取外部驅動為周期函數F(t)=Asin(wt)。

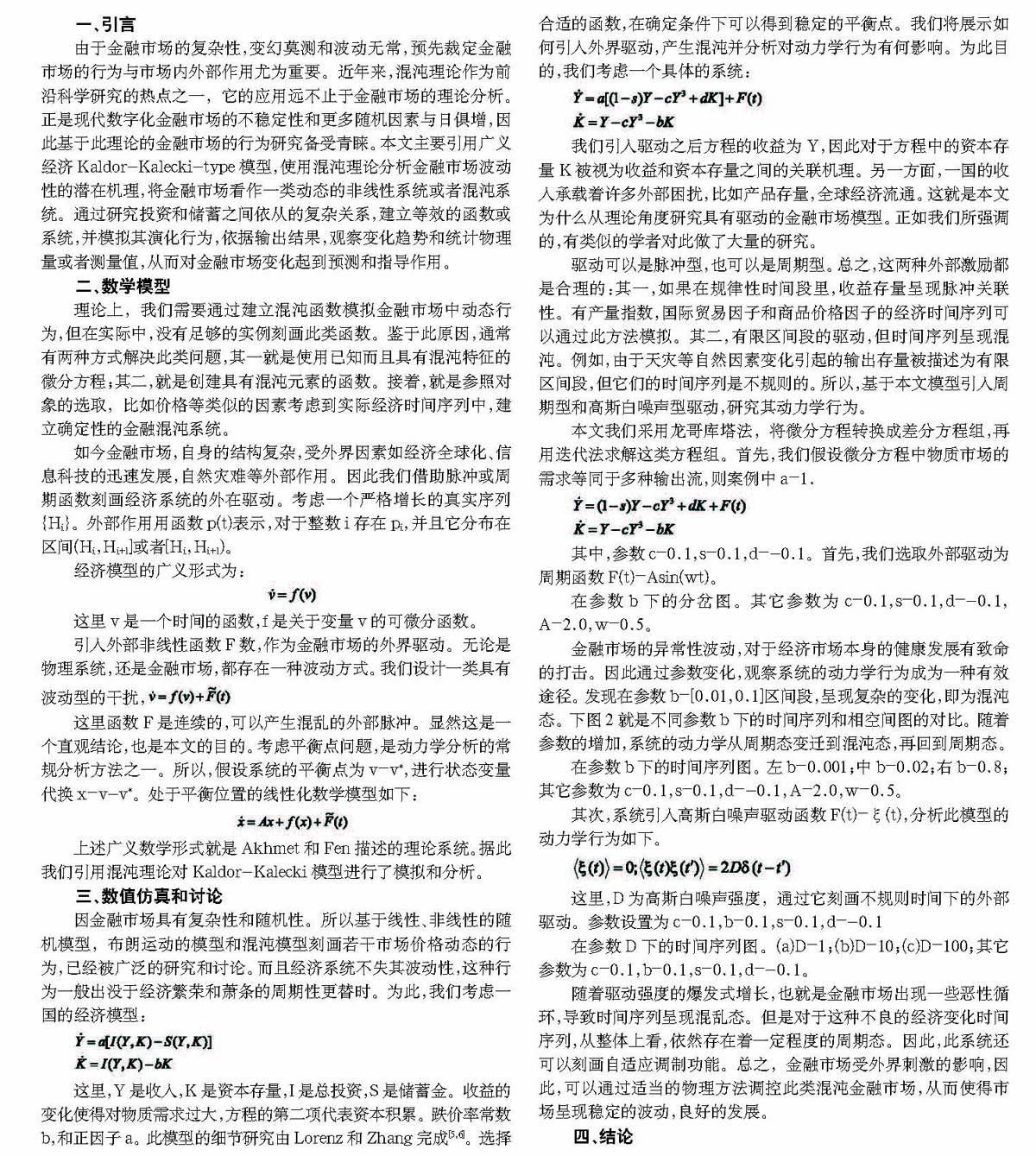

在參數b下的分岔圖。其它參數為c=0.1,s=0.1,d=-0.1,A=2.0,w=0.5。

金融市場的異常性波動,對于經濟市場本身的健康發展有致命的打擊。因此通過參數變化,觀察系統的動力學行為成為一種有效途徑。發現在參數b=[0.01,0.1]區間段,呈現復雜的變化,即為混沌態。下圖2就是不同參數b下的時間序列和相空間圖的對比。隨著參數的增加,系統的動力學從周期態變遷到混沌態,再回到周期態。

在參數b下的時間序列圖。左b=0.001;中b=0.02;右b=0.8;其它參數為c=0.1,s=0.1,d=-0.1,A=2.0,w=0.5。

其次,系統引入高斯白噪聲驅動函數F(t)=ξ(t),分析此模型的動力學行為如下。

■

這里,D為高斯白噪聲強度,通過它刻畫不規則時間下的外部驅動。參數設置為c=0.1,b=0.1,s=0.1,d=-0.1

在參數D下的時間序列圖。(a)D=1;(b)D=10;(c)D=100;其它參數為c=0.1,b=0.1,s=0.1,d=-0.1。

隨著驅動強度的爆發式增長,也就是金融市場出現一些惡性循環,導致時間序列呈現混亂態。但是對于這種不良的經濟變化時間序列,從整體上看,依然存在著一定程度的周期態。因此,此系統還可以刻畫自適應調制功能。總之,金融市場受外界刺激的影響,因此,可以通過適當的物理方法調控此類混沌金融市場,從而使得市場呈現穩定的波動,良好的發展。

四、結論

由于金融系統具有復雜性和隨機性。因此,研究需要結合社會科學和自然科學等交叉學科。就金融行為而言,需要綜合數學基礎,智能建模,物理統計等知識體系,其中所涉及的學科:非線性動態學、混沌理論、金融市場理論、數理統計和計算機科學等。因此,本文借助于常規模型,通過不同類型的擾動,研究混沌金融系統的動力學行為。有效地刻畫了時間和不確定性兩個主要因素對金融行為的影響。金融數學模型必然會得到廣泛的重視和應用。

作者簡介:馬曉玲(1989-),女,漢族,甘肅定西,助理會計,大學本科。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

工業設計(2022年8期)2022-09-09 07:43:20

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24