金融集聚對“一帶一路”區域經濟增長的影響

——基于空間溢出視角

2018-06-15 07:27:22邵淑燦

山東工會論壇 2018年3期

沈 麗,邵淑燦,劉 媛

(1.山東財經大學 金融學院,山東 濟南 250014;2.中國人壽保險股份有限公司 山東省分公司,山東 濟南 250011)

一、引 言

2013年,我國正式提出共建“絲綢之路經濟帶”和“21世紀海上絲綢之路”(簡稱“一帶一路”),十八屆三中全會正式將“一帶一路”確定為國家頂層戰略,在2015年確定國內沿線地區的18個省市作為重要參與者①。“一帶一路”構建了一個全面開放的格局,將為沿線國家的資源與優勢互補提供新的合作契機。就國內來說,我國與沿線國家在金融、經濟方面的合作需求正在增加,更好地利用國內外兩個市場,有利于沿線地區吸引金融資金、社會成本等要素資源,加快金融資源突破傳統地理空間的局限,實現跨地域運動并在某一地域集中從而能夠促進金融集聚程度提高(黃解宇等,2015[1])。金融集聚是促進經濟增長、驅動區域協調發展的關鍵因素,它通過“資本溢出效應”推動本地經濟增長,同時通過“擁擠效應”和“涓流效應”對周邊地區的經濟活動產生溢出效應(劉紅,2008[2])。我國省際“一帶一路”地區經濟發展參差不齊,不同地區金融資源分布存在較大差距。《愿景與行動》中明確提出,在推進“一帶一路”區域建設過程中,要不斷推進不同地區間的互動與交流,以經濟發達地區為核心,提升金融對周邊地區的集聚和輻射帶動作用,進而促進周邊不同規模等級地區的發展,全面提升地區經濟發展水平。因而,從溢出視角實證分析金融集聚問題對加強區域金融合作,促進區域經濟增長具有十分重要的意義。

二、文獻綜述

溢出效應最初由Stiglitz(1985)[3]基于外部性提出,而真正開始關注區域金融集聚溢出效應的是Krugman(1992)[4],他提出金融資源跨地域運動的特性使金融集聚具有明顯的溢出效應。此后,對金融集聚溢出效應的探索受到廣泛關注。現有針對金融集聚在空間溢出方面的探討主要面臨著以下兩種挑戰:一是有關金融集聚的度量,二是對于金融集聚空間相關性的檢驗。在金融集聚程度測度的研究中,部分學者基于主成分分析法進行了探索(丁藝,2013[5]),但當主成分因子有正有負時,綜合評價意義不明確。另有一些文獻則采用區位熵法②對金融集聚程度進行描述(余泳澤等,2013[6]),顯然區位熵法不僅能縱向比較不同省份金融集聚程度的不同,也能橫向比較不同產業集聚程度的差異,因此在實證研究中得到較為廣泛地應用。在相關性檢驗方面,隨著研究的不斷深入,多數學者從金融市場、銀行業、證券業和保險業等視角來分析金融集聚聚類模式,并選擇Moran散點圖③檢驗了區域間的關聯性(趙軼,2014[7];張曉燕等,2015[8])。縱觀金融集聚空間相關性檢驗的研究,均證明省際區域間存在溢出效應和空間依賴性,因此,未來研究金融集聚與其他變量關系時,不能忽視空間相關性,否則會導致估計結果有偏。

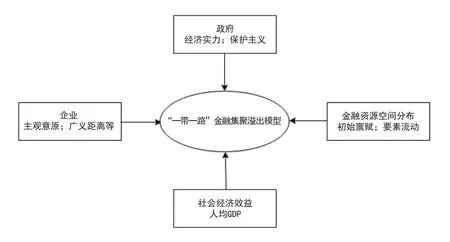

金融集聚具有明顯的信息溢出和知識溢出,信息溢出本質上是一種知識溢出[9],因而國內外學者普遍從“知識溢出”角度展開對金融集聚溢出的研究。通過回顧相關文獻發現,學者們主要從企業、金融資源空間布局和社會經濟效益三個視角展開對金融集聚溢出模型的研究。基于企業視角研究金融集聚溢出模型的學者普遍認為,金融集聚可以通過知識溢出降低企業研發成本和生產成本,提高企業生產效率。Romer(1986)[10]在 Arrow(1962)[11]“干中學”概念的基礎上提出了知識溢出模型,將知識看作是企業投資決策的副產品,知識溢出效應的存在使全社會勞動生產率得到提高。Jaffe(1986)[12]在此研究的基礎上,進一步分析地理距離對企業間知識溢出效應的影響,發現知識溢出具有本地化特征,因而金融機構的地理集群可以有效地降低企業經營成本。基于金融資源空間布局視角研究金融集聚溢出模型的學者認為,金融資源可以跨區域自由流動或通過產品流動間接實現要素的自由流動,實現資源的合理配置(Kindleberge,1974[13];劉紅,2008[2])。基于社會經濟效益視角研究金融集聚溢出模型的學者們認為,金融集聚溢出效應會加速本地資本積累,產出增加,同時加速周邊地區技術進步,因此金融集聚溢出效應是伴隨所有區域經濟增長的過程。在對其他模型研究和修改的基礎上,Baldwin等(2001)[14]引入溢出效應的LS模型,發現金融集聚對周邊區域產生輻射效應,具體表現為技術進步效應和資本積累效應,并通過投資儲蓄的轉化效應引導儲蓄資金投向高收益領域,最終提高經濟體系投資效率。與此不同,王丹等(2015)[15]借用演化博弈模型研究發現,小范圍內的知識溢出效應會帶動技術創新,促進經濟增長;大范圍的地區間溢出會面臨雙方因知識水平的較大差距而產生的阻塞效應,影響金融集聚溢出水平。綜合上述三個視角關于金融集聚溢出模型的研究并結合“一帶一路”客觀發展狀況,本文整合構建出“一帶一路”自有的金融集聚溢出模型(見圖1)。圖1中“一帶一路”金融集聚溢出模型由四部分組成,一是基于企業層面的主觀意愿(包括溢出能力和學習能力)、雙方廣義距離(包括雙方知識差距和地理距離等)、雙方信任程度和風險控制尺度;二是基于金融資源空間布局層面,涉及沿線18省份金融資源的初始稟賦和要素跨區域流動情況;三是基于政府層面的支持力度(包括政府實力和地方保護等);四是金融集聚知識溢出的經濟效益,以18省份經濟發展狀況(人均 GDP) 作為衡量標準。

圖1 “一帶一路”金融集聚溢出模型

隨著空間計量方法的發展(Anselin,1990[16];Elhorst and Zigovak,2014[17]),國內學者們在金融集聚水平的測算和相關性檢驗不斷完善的基礎上,逐步將空間計量與金融集聚對經濟增長影響的研究相結合。從現有研究成果來看,部分研究采用空間自回歸模型和空間誤差模型探討了金融集聚對地區經濟的溢出效果(李林等,2011[18])。但空間自回歸模型存在只討論“相鄰”單元間因變量空間溢出現象的缺點,空間誤差模型存在只引入自變量空間滯后性的不足,而金融集聚空間溢出問題的研究要兼顧自變量和因變量的空間滯后性,因此研究結論存在一定誤差(Paelinck and Nijkmp,1975[19])。另有一些文獻則引入滯后項建立空間滯后模型(SLM),通過與空間杜賓模型(SDM)結合,分別檢驗金融集聚與經濟增長的關系(李紅等,2014[20])。但遺憾的是,在參數估計階段,直接使用參數系數來解釋溢出效應的方向和效果。根據Lesage and Pace(2014)[21]等學者的觀點,在空間計量模型中,只有當被解釋變量空間滯后項系數為零時,才能直接使用解釋變量的估計系數對空間溢出效應進行描述,顯然分析結果有失偏頗。為此,Lesage(2014)[22]等人主張采用空間回歸模型的偏微分方法,將空間滯后變量的參數分解為直接效應、間接效應和總效應,其中,用直接效應來描述解釋變量的區域內空間溢出效果,用間接效應來描述解釋變量的區域間溢出效果,用總效應來描述解釋變量的整體溢出效果。

本文在現有研究的基礎上,建立基于地理距離的空間權重矩陣,繼而運用空間回歸模型偏微分法,將省際“一帶一路”地區金融集聚的空間溢出效應進行分解,相對準確地估計了金融集聚在區域內和區域間的溢出效應。

三、模型與實證方法

(一)空間相關性檢驗

利用Moran’s I指數分析省際“一帶一路”區域經濟的空間相關性,公式如下所示:

其中是空間地理權重矩陣,Xi代表第i空間單位的觀察值。Moran’s I指數大小介于-1和1之間,其值大于0表示空間正相關,其值小于0代表空間負相關,取值為0時則表示在空間分布上無相關關系。其絕對值越大代表在空間分布上具有越強的相關關系。我們也可以繪制Moran’s I散點圖對經濟增長的空間特征進行更加細致的描繪。

(二)空間計量模型設定

借鑒已有研究成果,本文構建以下杜賓模型:

其中,y表示經濟增長,解釋變量X為金融集聚,同時引入控制變量,如外商直接投資、財政支出等;分別為系數項和誤差項,α 為常數項,為N×1階矩陣,N為觀測單元個數;W為空間地理距離權重矩陣,則Wy和WX分別為考慮了空間依賴的經濟增長和金融集聚變量。為保證估計的客觀性,實證結果中若Wy的系數那么我們在實證結果分析中不可以直接用Wy、WX和X的回歸系數解釋經濟增長的變化程度。

(三)空間溢出效應分解方法

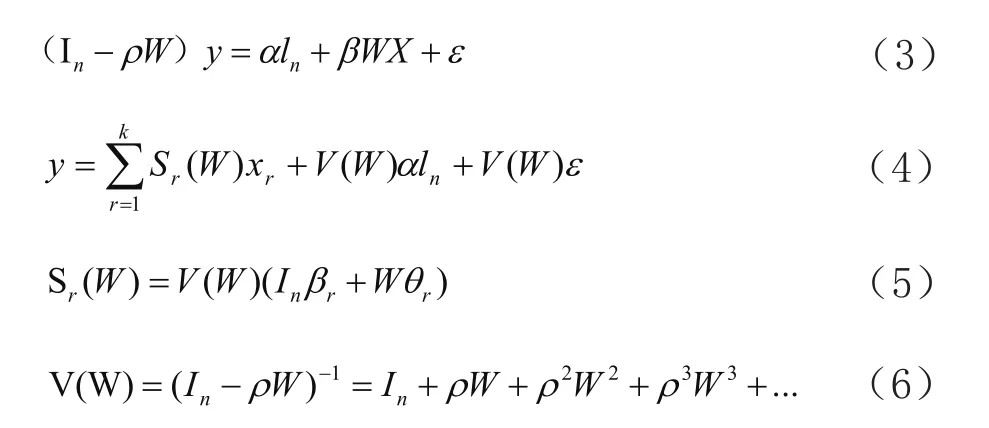

我們通過空間回歸模型偏微分方法(Spatial Regression Model Partial Derivatives)對金融集聚溢出效應進行合理準確地解釋(Pace等,2006;Lesage等,2009),首先將其模型改為:

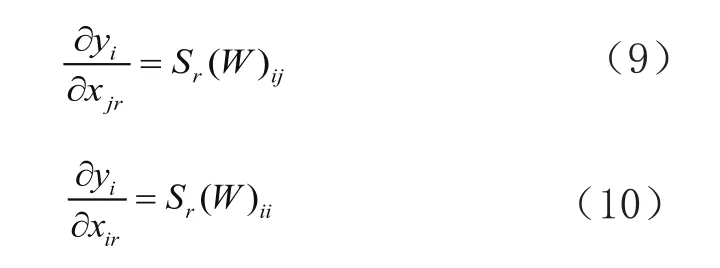

為了對Sr(W)進行描述,將方程(4)改寫為(7)所示,地區i(i=1,2...n)的yi寫成如方程(8)所示。

據式(7)分別求yi對本區域和本區域之外的區域j的解釋變量xjr求偏導得到(9)和(10)式。

Sr(W)ij和Sr(W)ii衡量了區域i的被解釋變量受區域j和區域i中解釋變量xjr的影響大小。由(9)式和(10)式可以看出,相比較于OLS的回歸系數,如果j≠r,則在空間計量方程中yi對xjr的偏導數通常取決于矩陣Sr(W)中的第ij個元素,而不是等于0。同樣,將yi對xir求偏導所得到的結果通常也不為因此一個地區的解釋變量將同時作用于本地區及其他地區的被解釋變量,我們將這種區域內的作用效果稱作直接效應,將區域間的作用效果稱作間接效應,兩種作用之和稱為總效應。

(四)金融集聚區位熵

區位熵是依據基尼系數構造出專門用于衡量地方產業集聚發展程度的地方專業化指數,計算方法如下:其中qij表示地區j產業i的產值,qj表示地區j全部產業總值,qi表示全國產業i總值,q表示全國產業總值。區位熵指數衡量了某個地區某產業的專業化程度與全國平均水平的差異。區位熵指數值與產業集聚程度成正比,當區位熵指數越接近1時,表明產業集聚水平較低;當區位熵指數大于1時表明產業集聚程度較高且數值越大集聚程度越高。

根據以上關于區位熵的闡述并結合“一帶一路”區域金融集聚發展的特點,我們采用區位熵法計算金融集聚程度,并將金融集聚區位熵定義為:其中Si表示地區i的金融產業增加值,Pi表示地區i的人口數,S表示全國的金融產業增加值,P表示全國人口數。余泳澤等(2016)[6]采用區位熵法(LQ)對金融集聚程度進行描述,認為區位熵法(LQ指數)不僅能縱向比較沿線省市金融集聚程度的不同,也能橫向比較“一帶一路”區域沿線省市不同產業集聚程度的差異,因此在金融集聚水平測度中得到較為廣泛地應用。

四、經驗發現

(一)指標與數據

本文采用中國分省數據,全部樣本為“一帶一路”沿線18省份,樣本期間為2000—2016年。所有數據進行對數化處理以避免多重共線性,詳細變量信息見表1。

1.金融集聚區位熵。本文采用區位熵系數法來衡量“一帶一路”區域金融集聚程度的高低,一般來講金融集聚區位熵系數越大,金融產業的集聚程度也就越高。為了更全面地分析金融集聚的影響,本文從金融規模(Ft)和金融效率(Fe)兩個方面引入核心解釋變量,其中用“地區人均金融產業增加值/全國人均金融產業增加值”來表示金融規模(Ft),此外考慮到數據的可得性和重要性,用貸款與存款之比側面反映金融效率(Fe)。需要特別指出,本文所用的存貸款額均是人民幣存款和貸款,不包括外幣。所有數據來自各省統計年鑒和《區域經濟運行報告》。

2.經濟增長。一般使用國內生產總值GDP來表示經濟增長狀況(李紅等,2014[20]),但囿于地區間人口基數不同,因此,用人均GDP(Pgdp)表示地區經濟發展水平,同時,將2000年作為基年對各期數據進行換算,以消除通脹影響。以上數據來自國家統計局及各省統計年鑒。

3.控制變量。從三個方面對控制變量進行選擇。對外經濟聯系方面,本文用“外商直接投資總額/地區生產總值”來衡量地區實際外資利用情況(FDI);政府支出方面,用“財政支出/地區生產總值”來表示地區政府支出(Exp);資本方面,用“資本總額/從業人員”計算得到勞均資本(Klp)。以上數據均源于國家統計局及《中國經濟社會發展統計數據庫》。

4.空間權重矩陣。考慮到地理距離對金融資源跨區域流動的影響,在對鄰接空間權重進行設置的基礎上,本文進一步對地理距離權重矩陣進行了考察。鄰接權重矩陣(W1)中,矩陣元素只有在i地區和j地區空間相鄰的情況下為1,除此之外則為0。地理權重矩陣(W2)中,以i地區和j地區的空間地理距離平方的倒數為矩陣元素,然后進行標準化處理構建地理權重矩陣,增加實證結果的可靠性。

表1 樣本變量描述性統計

(二)空間相關性檢驗

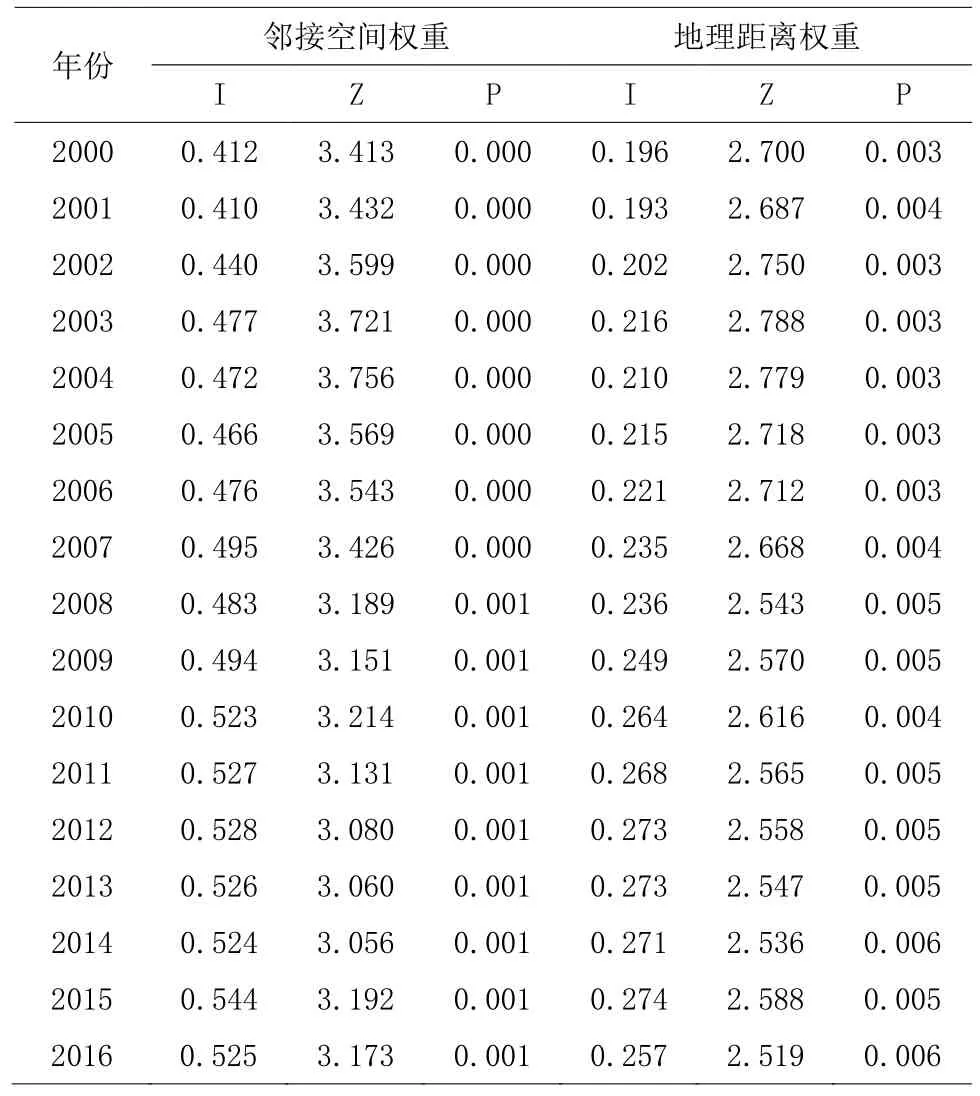

本文基于鄰接空間權重和地理距離權重矩陣,運用Moran’s I指數檢驗省際“一帶一路”區域經濟增長的全局空間相關性,檢驗結果如表2所示。結果發現:第一,在上述兩種權重矩陣下,經濟增長的Moran’s I指數均在1%的顯著性水平上顯著為正,這意味著省際“一帶一路”區域的經濟增長具有正向的空間相關關系。第二,從Moran’s I指數的大小來看,在鄰接空間權重下取得最大值,在地理距離權重下則普遍較小,這表明省際區域間的正向空間相關性在一定程度上會受到地理距離的影響而變小。

表2 被解釋變量(Pgdp)的Moran’s I指數

通過上述空間相關性檢驗我們可以清晰看出,在樣本考察期內Moran's I指數均為正,這表明省際“一帶一路”區域經濟增長在空間分布上具有顯著的正向相關性。因此,可以看出研究經濟增長的空間相關性,對于探討省際“一帶一路”區域金融集聚與經濟增長的關系具有重要作用,而對于這種空間相關性的忽視,往往造成有偏差的研究結果。

(三)經典計量模型經驗估計結果

首先,在不涉及空間分析的情況下,分別采用混合估計、隨機效應和固定效應估計等傳統計量方法實證分析金融集聚對經濟增長的作用效果,表3為模型估計結果。可以看到,不同估計方法下擬合優度(R2)均處在較高水平,F值和Wald值均十分顯著,這證明模型的擬合效果較好。其次,三種估計方法金融規模、金融效率的系數均為正,這表明金融規模擴大、金融集聚加強顯著推動了經濟增長。另外,外商投資、勞均資本的系數值顯著正相關,表明隨著人均資本程度的提高,經濟增長將受到較大幅度的推動作用。

表3 經典計量模型回歸結果

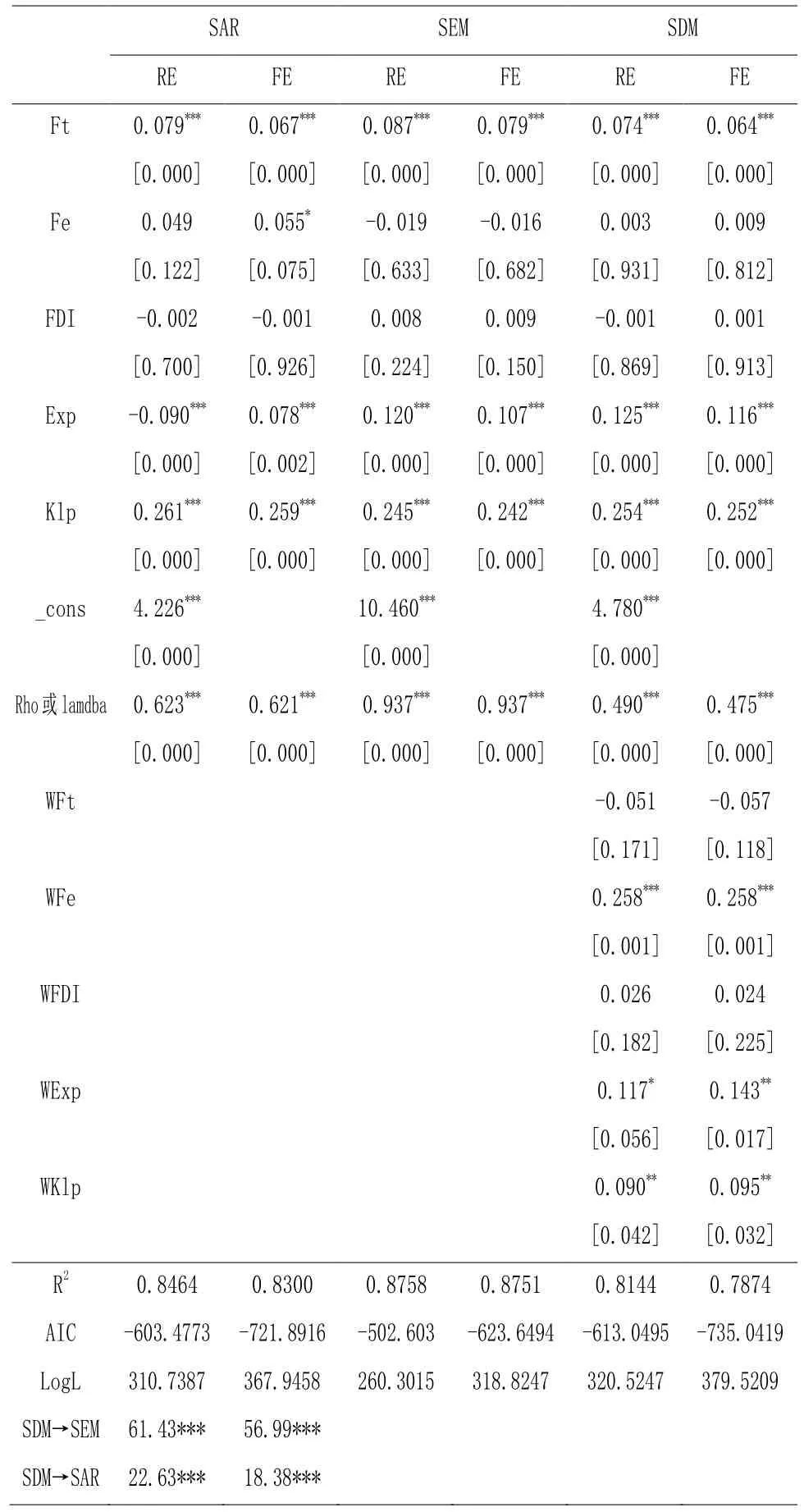

(四)空間面板數據模型經驗估計結果

由于省際“一帶一路”區域經濟增長在空間分布上呈現出顯著的依賴性,因此本文在地理權重矩陣下,采用空間自回歸(SAR)、空間誤差(SEM)和空間杜賓(SDM)三種空間計量模型進行固定效應和隨機效應回歸,檢驗結果如表4所示。為了確保計量結果的穩健性,文章借鑒已有研究(劉華軍等,2014)[23],通過用以下三個階段對回歸模型進行選擇:首先,依據AIC值的大小對回歸模型進行遴選,較小的AIC意味著模型具有較強的解釋能力。第二步,根據Log Likelihood及R2值對模型的擬合優度進行評價,值越大模型擬合優度越好。第三步,判斷SDM模型是否可以轉化為SAR模型和SEM模型,我們假設SDM模型能夠進行轉化,如果該假設被顯著拒絕,則把SDM模型作為最終解釋模型。依據上述準則,基于地理距離權重,選擇SDM的隨機效應進行分析,在此基礎上對空間溢出效應進行分解。

表4 地理距離權重下的空間面板模型回歸結果

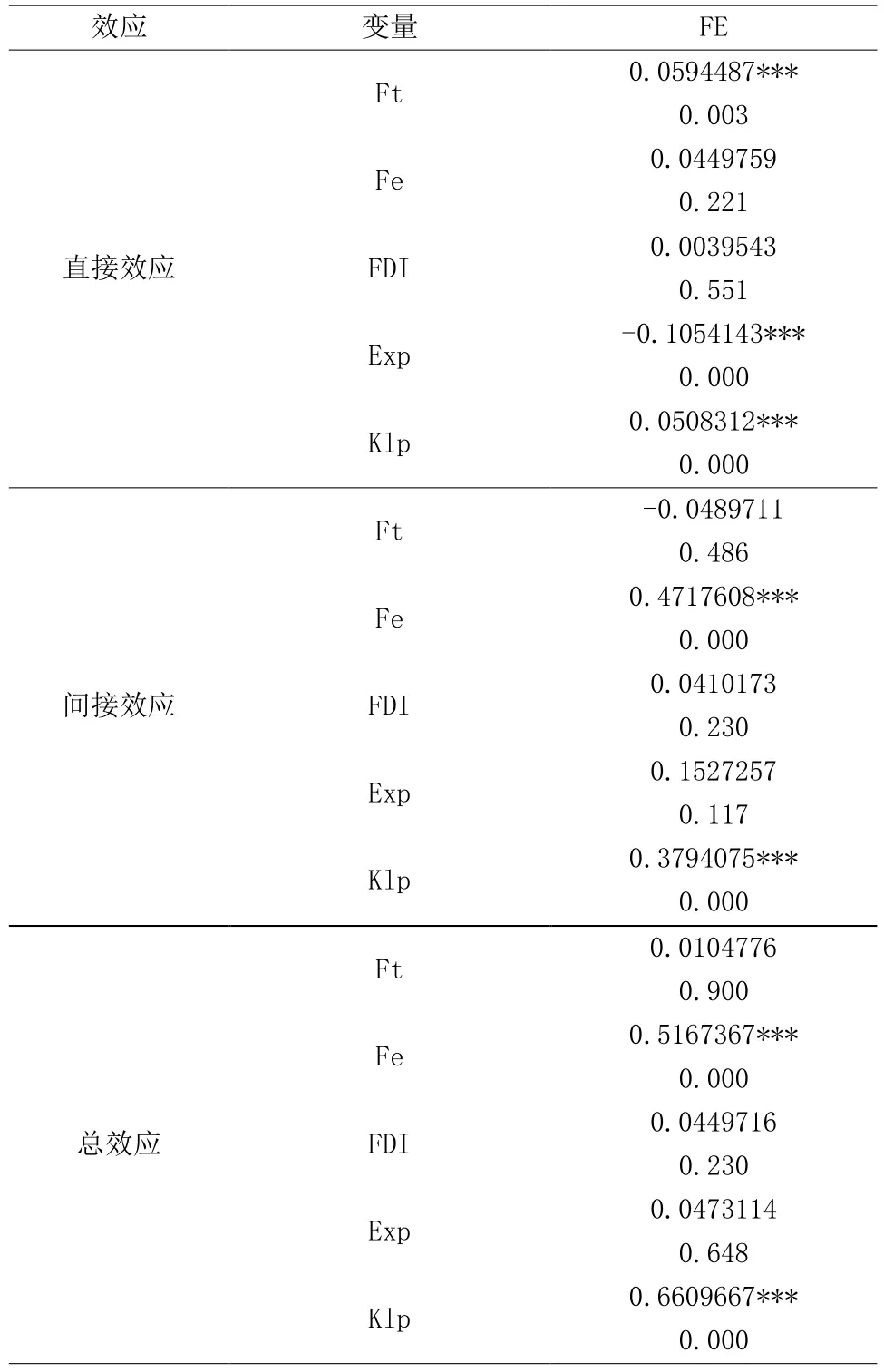

(五)空間回歸模型偏微分效應分解

從表4的結果可以發現,空間滯后項或誤差項系數不為零且均通過1%的置信水平,因此對于各變量經濟意義的解釋,直接通過回歸系數來進行解釋是不可取的。這種情況下,通過空間回歸模型偏微分方法,將溢出效應進行分解,得到直接效應和間接效應,在此基礎上分析金融集聚對經濟增長的影響,估計結果見表5。

表5 地理權重矩陣下空間溢出效應分解

(1)解釋變量的空間溢出效應。第一,從省際區域內金融集聚(金融規模與金融效率)對經濟增長的直接效應來看。在地理權重矩陣下,金融規模對經濟增長的溢出作用為0.0594487,且通過了1%的顯著性水平檢驗,這表明金融規模的擴大和金融效率的提高對省際“一帶一路”區域經濟增長產生促進作用,并且促進作用十分明顯;但金融效率對區域經濟增長的區域內溢出效應統計上不顯著。第二,從省際區域間的間接效應來看。在地理權重矩陣下,金融規模的溢出效應為-0.0489711,但統計上不顯著,金融效率的溢出效應是0.4717608,通過1%的置信水平。究其原因,筆者認為一個地區金融規模的擴大會吸引周邊地區的金融資源流入本地區,從而抑制周邊地區的經濟增長。而金融機構效率的增加會促進金融資源的跨區域流動,提高區域間資金流動效率,進而促進區域經濟增長。同時以上結果還表明,金融效率對經濟增長的區域內的溢出明顯小于兩者在區域間的溢出效果,區域間溢出效果更加明顯。第三,從溢出的總效應來看。地理權重矩陣下,金融規模對經濟增長具有正向的溢出總效應,大小為0.0104776,金融效率對經濟增長存在顯著的正向溢出效應,大小為0.5167367,并通過1%的置信水平。金融效率對經濟發展的促進作用程度大于金融規模的促進作用,并且在地理權重矩陣下隨著地區間地理距離的增加,這種溢出效應呈現出逐漸衰減的趨勢。

(2)控制變量的空間溢出效應。首先是對外經濟聯系的空間溢出,在地理空間矩陣下,觀察以“外商直接投資/地區GDP”計算得到的對外聯系的回歸系數,可以發現三種溢出效應均為正值。這表明從目前省際“一帶一路”區域經濟的發展狀況來看,通過增加FDI的比例可以顯著推動地區經濟的增長。其次是財政支出的空間溢出,由估計結果可以看出,以“地區財政支出/地區GDP”衡量的財政支出對經濟增長的區域內溢出效應為負(-0.1054143),在1%的顯著性水平下顯著,而區域間溢出效應為正(0.1527257),但在統計上不顯著。這說明地區經濟的發展不僅受到本地區財政支出狀況的影響,周邊地區的政府財政支出也會對其產生一定的影響。最后是勞均資本,由估計結果可以看出,以“資本總額/從業人員數”計算得到的地區人均勞動資本指標基于地理權重矩陣的估計系數,在三種效應分解下均顯著為正。其中,勞均資本的間接溢出要大于直接溢出,這表明勞均資本帶來的技術創新和知識積累不僅能促進本地區經濟增長,更能通過金融資源的空間溢出作用推動其他地區經濟增長,增加其經濟影響力。另外,觀察勞均資本的回歸系數,其值大于其他所有解釋變量以及控制變量的系數,進一步表明勞均資本在推動區域經濟增長中發揮著重要的作用。

五、結論與政策

現有關于省際“一帶一路”區域金融集聚對經濟增長作用效果的研究,少有學者從空間角度進行分析,而從空間角度準確衡量金融集聚對經濟增長的溢出效應,將對省際“一帶一路”區域的均衡發展具有重要理論意義。研究得出:首先,“一帶一路”區域經濟增長基于不同的空間權重矩陣,均顯現出明顯的空間相關性和差異性。其次,從效應分解結果來看,金融規模對區域經濟增長存在正向的區域溢出效用、負向的區域間溢出效應和正向的總溢出效應,而金融效率對經濟發展的三中溢出效應均為正,且溢出效果都顯著。再者,金融效率兩指標的區域間溢出效應大于其區域內直接溢出效應。最后,從控制變量來看,外商直接投資和勞均資本對省際“一帶一路”區域經濟增長均具有正向溢出效果,其中,勞均資本的溢出效應最顯著。

根據上述實證研究結果,為了更好的利用省際“一帶一路”區域金融集聚對經濟增長的空間溢出效應,實現金融與經濟的均衡發展,主要有以下四方面的建議:第一,建立多元化金融體系,擴大金融規模。中央政府及相關部門應重視證券業和保險業在金融發展中的作用,使其享有和銀行業平等的待遇,落實修改后的《國外銀行管理條例》,吸引外資銀行的進入。第二,加強金融機構合作,提升金融資源利用率。伴隨“一帶一路”戰略的不斷推進,應加快實現金融機構的跨區域整合,突破授信和借貸資金的行政區劃局限,突破票據的地域使用限制。第三,充分發揮外商投資對經濟增長的促進作用。進一步加大對外開放力度,形成互惠互利,多元平衡的對外開放格局。第四,政府進一步制定結構化財政政策和貨幣政策促使金融機構在信貸、授信、擔保等制度方面應優先支持“一帶一路”區域重點扶持行業。第五,構建一個更為科學、系統、全面的金融集聚程度評價指標體系。指標體系的構建是實證分析的基礎,合理的評價指標體系能保證研究結果的可測性、準確性和比較性。金融集聚程度評價指標體系是一個綜合性的評價指標體系,不僅涉及金融規模、外部環境和經濟發展等指標,還應包含金融持續力和區位力等方面的內容。未來指標體系的構建應在傳統指標體系( 金融發展指標、金融人才指標、金融市場指標等) 的基礎上引入經濟發展指標( 如投資比率、經濟自由度等) 、政治發展指標( 企業和個人稅制、社會治安狀況等) 和城市發展指標( 區位條件、每百人互聯網用戶等),構造綜合反映過去、現在和未來的金融集聚變量。

注釋:

①根據2015年國家發展改革委、外交部、商務部聯合發布的《推動共建絲路經濟帶和21世紀海上絲綢之路的愿景與行動》,西北地區6省包括新疆、陜西、甘肅、寧夏、青海、內蒙古;東北地區3省包括黑龍江、吉林、遼寧;西南地區3省包括廣西、云南、西藏;東南地區5省包括上海、福建、廣東、浙江、海南;內陸地區是指重慶市。

②區位熵系數是指一個地區內,某一產業占有份額相對于整個經濟體中該產業占有份額的比重。一般來講,區位熵系數大于1就可以認為i產業在j地區存在空間集聚現象,系數越大,集聚程度越高。

③Moran散點圖將金融集聚劃分為四種集聚模式。其中,第一象限(HH)和第三象限(LL)表示正的空間相關性關系,即某區域被另一相近金融集聚程度的區域所包圍;第二象限(LH)和第四象限(HL)表示負的空間相關性關系,即某區域被另一相異金融集聚程度的區域所包圍;如果均勻分布在四個象限中,則表明區域間不存在空間相關性。

[1]黃解宇,張秀娟,孫維峰.金融集聚影響區域經濟發展的機制研究[M].北京:中國社會科學出版社,2015.

[2]劉紅.金融集聚對區域經濟的增長效應和輻射效應研究[J].上海金融,2008,(6).

[3]Stiglita J E.Credit Markets and the Control of Capital [J].Journal of Money Credit & Banking,1985(2).

[4]Krugmanp.Geography and Trade [M].Cambridge:The MIT Press,1992.

[5]丁藝.金融集聚與區域經濟增長[M].北京:國家行政學院出版社,2013.

[6]余泳澤,宣燁,沈揚揚.金融集聚對工業效率提升的空間外溢效應[J].世界經濟,2013(2).

[7]趙軼.金融集聚、空間溢出與區域經濟增長——基于空間計量模型的實證研究[D].成都:西南財經大學,2014.

[8]張曉燕,冉光和,季健.金融集聚、城鎮化與產業結構升級——基于省級空間面板數據的實證分析[J].工業技術經濟,2015(9).

[9]Griliches Z.‘R&D and Productivity Slowdown’[J].American Economic Review,1980,70(2).

[10]Romer P M.Increasing Returns and Long-Run Growth[J].Journal of Political Economy,1986,94(5):1002-1037.

[11]Arrow K.The Economic Implication of Learning by Doing[J].Review of Economic Studies,1962,29(3).

[12]Jaffe A.Technological Opportunity and Spillovers of R&D:Evidence from Firms'Patents,Profits and Market Value[C].National Bureau of Economic Research,Inc,1986.

[13]Kindleberger C P.The Formation of Financial Centers:A Study in a Comparative Economic History[M].New Jersey:Princeton University Press,1974.

[14]Baldwin R E,Martin P,Ottaviano G I P.Global Income Divergence,Trade,and Industrialization:The Geography of Growth Take-Offs[J].Journal of Economic Growth,2001,6(1).

[15]王丹,葉蜀君.金融集聚對經濟增長的知識溢出機制研究[J].北京交通大學學報(社會科學版),2015,14(3).

[16]Anselin L.Spatial Dependence and Spatial Structural Instability in Applied Regression Analysis[J].Journal of Regional Science,1990(2).

[17]Elhorst J P,Zigova K.Competition in Research Activity among Economic Departments: Evidence by Negative Spatial Auto-correlation [J].Geographical Analysis,2014(46).

[18]李林,丁藝,劉志華.金融集聚對區域經濟增長溢出作用的空間計量分析[J].金融研究,2011(5).

[19]Paelinck J H P,Nijkamp P.Operational Theory and Method in Regional Economics [M].London:Saxon House,1975.

[20]李紅,王彥曉.金融集聚、空間溢出和城市經濟增長——基于中國286個城市空間面板杜賓模型的經驗研究[J].國際金融研究,2014(2).

[21]Lesage J P,Pace R K.The Biggest Myth in Spatial Econometrics[J].Econometrics,2014(5).

[22]Lesage J P. Spatial Econome tric Panel Data Model Specification:A Bayesian Approach[J]. Spatial Statistics,2014(9).

[23]劉華軍,張權,楊騫.城鎮化、空間溢出與區域經濟增長——基于空間回歸模型偏微分方法及中國的實證[J].農業技術經濟,2014(10).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

環球時報(2014-12-10)2014-12-10 08:51:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03