高管內部薪酬差距、內部控制與研發投入

2018-06-14 07:05:50黃國良楊光

中國注冊會計師 2018年6期

關鍵詞:企業

黃國良 楊光

一、引言

隨著我國經濟進入“新常態”,以投資為驅動力和以要素成本為優勢的經濟增長模式問題凸顯,依靠技術創新帶動產業轉型升級成為當務之急。2016年我國研發經費投入強度為2.11%,同期以色列達到4.25%,韓國達到4.23%,與創新型國家相比,我國研發投入水平總體偏低。企業是創新活動的主力軍,需不斷調動企業進行創新的積極性和主動性。研發投入是創新活動的重要載體,是企業獲取持續競爭優勢的重要途徑。因此,如何提高研發投入是企業、政府和學術界高度重視和關注的問題。

學術界圍繞企業研發投入的影響因素進行了大量研究,外部因素主要有政府壓力、產業特征、財政補貼和稅收激勵等,內部因素主要包括企業規模、成長能力、資本結構、現金持有量、股權激勵和治理結構等。很少有學者基于行為理論視角,研究高管內部薪酬差距對企業研發投入的影響。高管內部薪酬差距是指CEO與非CEO高管之間的薪酬差距,體現了薪酬在高管團隊中的分配方式(呂巍和張書愷,2015)。薪酬差距容易衡量,能力差別卻很難衡量,高管更容易對他們得到了什么而不是貢獻了什么做出判斷(張正堂,2008)。較大的高管內部薪酬差距容易滋生非CEO高管的不滿情緒,降低彼此合作的意愿,進而降低團隊信息處理的有效性(Cowherd和 Levine,1992)。研發投入是企業的重大決策,高管團隊成員間的協調能力顯得尤為重要,消極和不滿的負面因素會轉移高管對企業戰略決策的關注,最終影響創新活動的實施。因此,本文試圖從高管內部薪酬差距角度,探究我國上市公司研發投入動力不足的原因。

良好的內部控制可以降低研發過程中的非系統風險,降低管理層人為因素對創新活動的影響(林鐘高和陳俊杰,2017)。在研究高管內部薪酬差異與企業研發投入的關系時,內部治理是一個不能忽視的因素,但目前為止未見到將其納入到高管內部薪酬差距與研發投入的研究框架中,忽視了內部控制對研發投入的積極影響和內部控制對高管內部薪酬差距不利影響的抑制作用。這為本文的研究提供了契機。

二、理論分析與研究假設

(一)高管內部薪酬差距與研發投入

高層梯隊理論認為企業的戰略決策是由高管團隊集體決定,單個管理者具備的專業知識和技能有限。研發活動需要企業投入大量資金,存在研發失敗與研發產品市場萎靡的可能。因此,風險較大的研發活動是一項容易引起管理層團隊沖突的戰略決策(陳闖和劉天宇,2012)。

薪酬公平并不是排斥薪酬上的差距,但由于很難衡量高管個人的邊際產出價值,因此高管容易滋生付出與回報不匹配的心理。社會比較理論指出,人們具有想要評價自己能力的動機,往往通過與他人進行比較來自我評判,形成公平性的認知。由于每個企業的CEO是唯一的,不存在比較對象,CEO不存在患不均的問題,然而非CEO通常根據CEO的薪酬數額判斷自身薪酬的多寡。較大的薪酬差距容易使非CEO產生不公平和不滿的情緒,導致非CEO高管認為付出和回報不匹配,不愿意在不公平的薪酬制度下承擔研發投入的高風險。并且,存在被剝削心理的高管通常不愿關注企業整體利益,不會對企業的戰略目標做出積極的響應,研發投入的意愿必定大打折扣。另一方面,高風險的研發項目要求高管們整合其專業知識來實現專業技術上的互補,團隊間的合作氛圍對于創新戰略的制定和實施顯得尤為重要,較大的薪酬差距導致高管團隊間的合作意愿降低,信息處理的有效性降低,最終阻礙企業創新研發戰略的制定和實施(冉秋紅和劉萍芬,2015)。因此,較大的高管內部薪酬差距不僅會降低非CEO高管的風險承擔能力,也會降低高管團隊的凝聚力,最終導致無法對創新戰略的制定和實施進行有效的決策,這將會進一步減少企業的研發投入。基于以上分析,本文提出以下研究假設:

假設1:高管內部薪酬差距與企業研發投入顯著負相關。

在我國特殊的公司制度背景下,不同產權性質的企業在高管特征和激勵機制等方面差異較大。國企高管具有“準官員”和“政治人”的特殊身份,高管和政府機關交叉任職的現象普遍存在。對于國有企業高管而言,政治晉升比薪酬激勵效價更高(郝項超,2015)。并且,國有企業過多的政策性負擔和薪酬管制的實施使得高管薪酬與企業績效之間的關系模糊化,模糊了國企高管的努力與其薪酬之間的對應關系(徐細雄,2012)。相對而言,非國有企業高管的薪酬水平較大程度上依賴其對企業的貢獻,非國有企業高管更傾向于對比其與CEO高管的薪酬差距,評價自身薪酬的合理性和公平性。因此,在非國有企業中,較大的高管內部薪酬差異更容易滋生非CEO的不公平感知,降低高管團隊的協作效率,使非CEO高管認為付出和回報不匹配,不愿意在不公平的薪酬水平下實施高風險的研發項目。

假設2:相對于國有企業,非國有企業中高管內部薪酬差距與企業研發投入的負向關系更強。

(二)高管內部薪酬差距、內部控制與研發投入

表1 變量定義

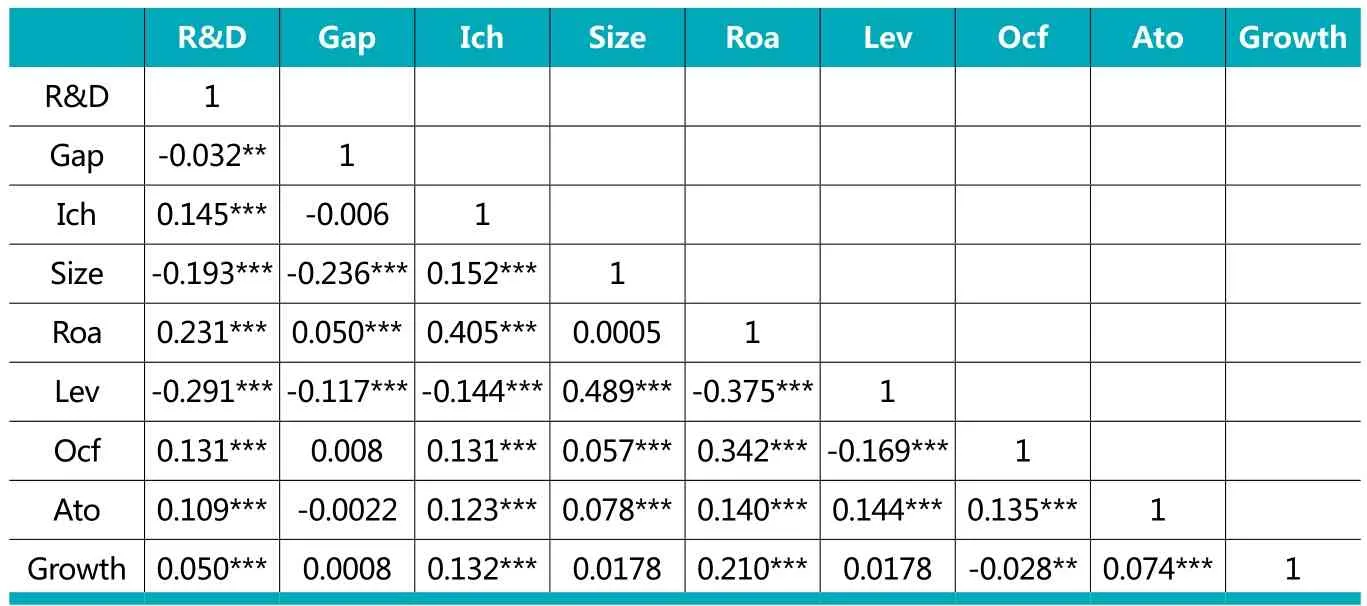

表3 變量間的相關系數檢驗

財政部、證監會、審計署、保監會、銀監會在2010年發布了《內部控制應用指引第10號——研究與開發》,其中對高管的權限和激勵機制等做出了決定。本文認為,內部控制對企業研發活動發揮作用的途徑有三個。首先,良好的內部控制環境可以保障企業內部監督機制有效運轉,及時糾正管理層的自利行為,使高管層在決策時更多地關注企業的長遠利益,約束管理層在不公平感知下對研發投入的負面影響。其次,當企業的內部控制質量較好時,企業各層級間的信息溝通會比較順暢,減少管理層內部摩擦和代理沖突,提高管理層團隊信息處理的有效性,有利于創新戰略的制定和實施。第三,良好的內部控制環境更加客觀的評價高管層受托責任的履行情況,有利于完善高管薪酬制度的設計,提高薪酬的公平性。據此分析,良好的內部控制環境能夠降低高管內部薪酬差距對研發投入的負面影響,即內部控制對高管內部薪酬差距與研發投入的關系發揮調節作用,據此提出研究假設:

假設3:內部控制對高管內部薪酬差距與研發投入的關系發揮負向調節作用。

三、研究設計

(一)樣本選擇與數據來源

本文以2013-2016年滬深A股上市公司數據為研究樣本。考慮到高管薪酬差距對企業研發投入產生的影響存在時間滯后性(張正堂,2008),將自變量滯后一期。為了保證數據的準確性和結果的科學性,根據以下原則對樣本進行篩選:(1)剔除了金融行業公司;(2)剔除ST、ST*公司;(3)剔除主要研究變量缺失的樣本;(4)為消除極端值的影響,對主要連續變量兩端的1%進行極值處理,最終獲得6215個樣本觀測值。公司財務數據和其他相關變量數據來源于國泰安和CCER數據庫。數據處理和統計分析分別采用Excel和Stata12.0。

(二)變量定義

1.研發投入的度量

借鑒冉秋紅和劉萍芬(2015)、李長娥和謝永珍(2016)的方法,考慮企業的規模,采用研發投入/總資產衡量企業研發投入強度。

2.高管內部薪酬差距

本文選取的高管一般擔任總經理、副總經理、財務總監和董事會秘書等職位。高管薪酬是高管在報告期內從企業領取的除津貼以外的薪酬。本文借鑒呂巍和張書愷(2015)的方法,采用CEO薪酬/所有高管薪酬來度量高管內部薪酬差距,該比值表明CEO薪酬占所有高管薪酬的總額,比值越大,CEO與非CEO高管之間的薪酬差距越大。

表4 高管內部薪酬差距與企業研發投入回歸結果分析

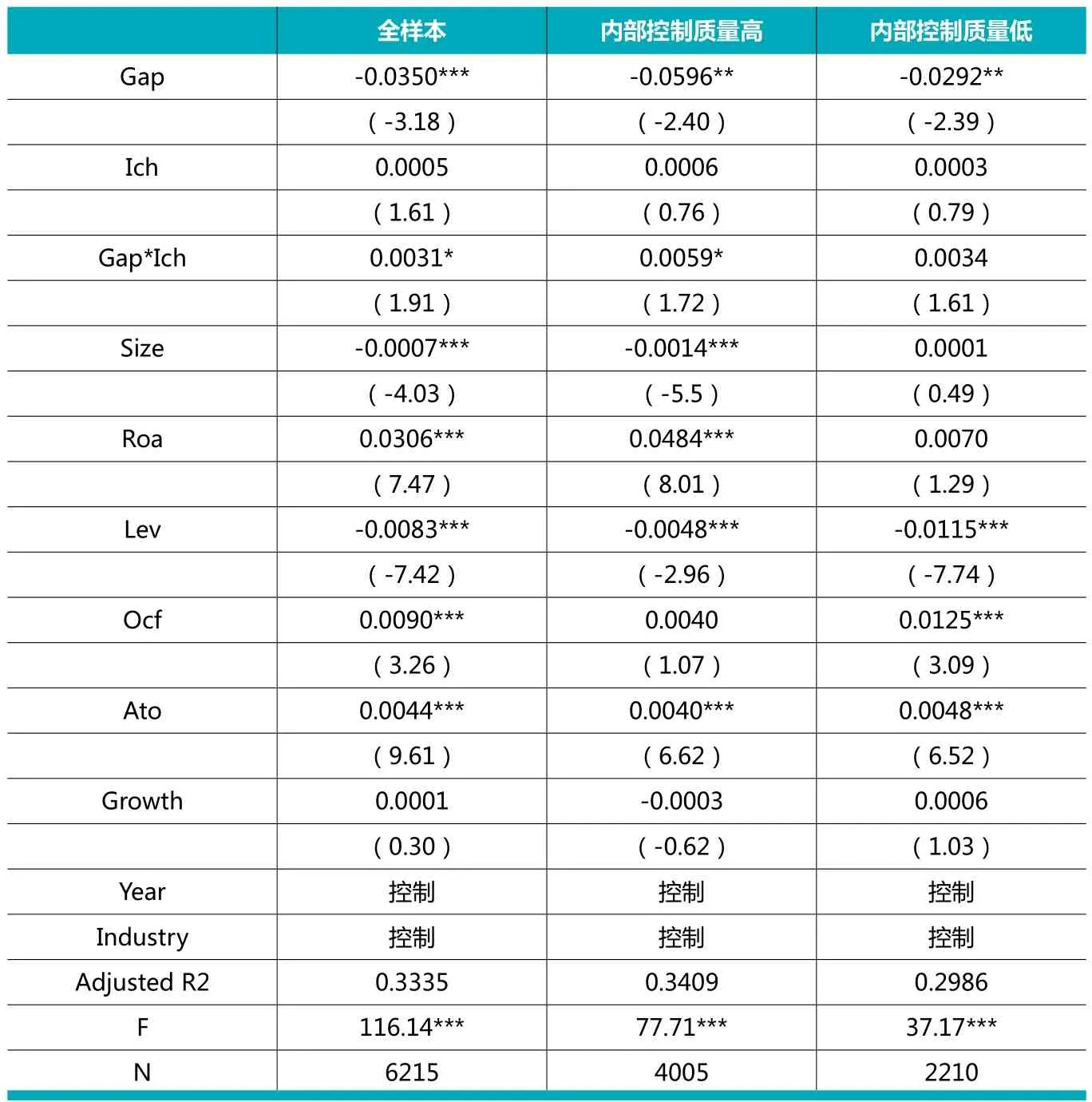

表5 內部控制對高管內部薪酬差距與企業研發投入調節影響回歸結果

3.內部控制

內部控制質量數據借鑒中山大學的迪博指數來計量,該指數越大,表明內部控制質量越高。

4.控制變量

參照冉秋紅和劉萍芬(2015)、吳建祥(2 0 1 7)等的研究,選取公司規模(Size)、盈利能力(Profit)、資本結構(Lev)、現金流(Ocf)、營運能力(Ato)、成長性(Growth)作為控制變量。同時加入年份虛擬變量(Year)和行業虛擬變量(Industry),以控制其他未觀察到的因素可能產生的影響。變量定義的具體內容如表1所示。

(三)模型構建

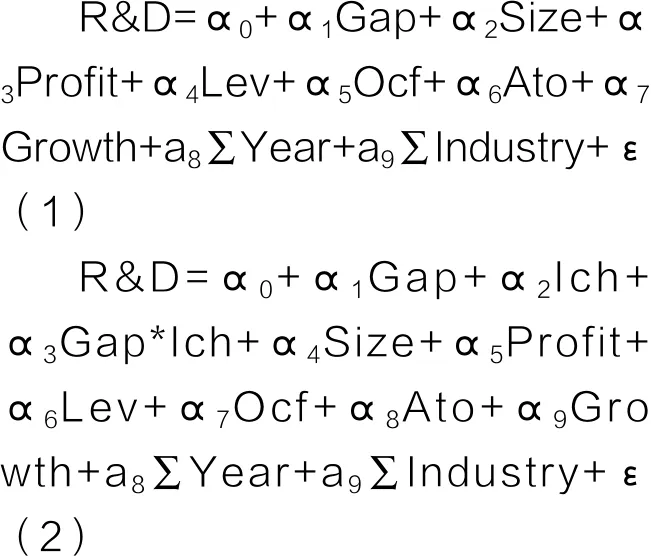

為了研究高管內部薪酬差距對研發投入的影響,以及檢驗高管內部薪酬差距、內部控制和研發投入的關系,分別建立如下模型(1)和模型(2):

四、實證分析

(一)描述性統計

研究變量的描述性統計分析結果如表2所示。數據顯示,高管內部薪酬差距(Gap)的最小值為0.08%,最大值為36%,均值為14.82%。研發投入水平占總資產之比(R&D)的最大值為8.29%,最小值為0,均值為1.52%,說明我國上市公司總體研發投入不足,各樣本存在著不同程度的研發投入水平。內部控制質量方面,Ich最小值為0,最大值為8.6662,均值為6.3585,標準差為1.2498,各樣本公司內部控制質量差異較大。

(二)相關性分析

各變量間相關性分析結果如表3所示。R&D與Gap在5%的顯著水平下負相關,這說明高管內部薪酬差距越大,企業研發投入越低,初步驗證了本文的假設1。同時,表3中的各變量的相關系數都在0.5以下,不存在多重共線性問題,進一步將本文構建的模型中的所有變量進行方差膨脹因子(VIF)診斷,結果顯示VIF均小于2,表明變量之間不存在影響回歸結果的共線性問題。

(三)多元回歸結果及其分析

1.高管內部薪酬差距對企業研發投入的影響分析

表4是模型(1)的回歸結果。結果顯示,在全樣本中,高管內部薪酬差距與企業研發投入相關系數為-0.0145,在1%的水平上顯著,驗證了本文的假設1,即高管內部薪酬差距與企業研發投入負相關。產生此結果的原因是高管內部薪酬差距越大,非CEO高管的不公平感知越強,不滿的情緒導致非CEO采取自利行為,不愿意在不公平的報酬下承擔較高的風險。并且,不滿情緒和被剝削感會降低團隊凝聚力,降低團隊信息處理的有效性,最終阻礙具有高風險和不確定性特征的創新活動戰略的制定與實施。其他控制變量的符號顯示,資產收益率(PROFIT)、現金流(OCF)、總資產周轉率(ATO)越高,公司研發投入強度越大。公司規模(SIZE)和資本結構(LEV)越高,企業研發投入強度越小。

本文還發現,不同產權性質的企業研發投入對高管內部薪酬差距的敏感度也有所不同。國有企業高管內部薪酬差距與研發投入的相關性系數為-0.0108,顯著性水平為5%,小于非國有企業的-0.0166,在1%的水平上顯著。這說明,相對于國有企業,非國有企業高管薪酬差距與研發投入的負向關系更強。對于非國有企業高管而言,國有企業高管的政治晉升激勵比薪酬激勵效價更高,過多的政策性負擔模糊了國企高管的努力與其薪酬之間的對應關系。在非國有企業中,高管的努力程度和薪酬水平之間的關系比較明晰,較大的高管內部薪酬差異更容易滋生非CEO高管的不公平感知。

2.內部控制對高管內部薪酬差距與企業研發投入調節影響回歸結果

表5報告了內部控制對高管內部薪酬差距與企業研發投入之間關系調節作用的回歸結果。Gap*Ich與R&D的回歸系數為0.0031,在10%的水平上顯著。表明內部控制質量越高,高管內部薪酬差距對研發投入的負向影響越小,驗證了本文的假設3。

為檢驗回歸結果的穩健性,基于內部控制質量,對樣本進行分組,根據樣本數據得到Ich指數的平均數,以平均數為臨界點,將樣本分為內部控制質量高和內部控制質量低兩類樣本組,重新運行模型(2)。表5中第二列和三列的結果表明:內部控制質量高的樣本組,Gap*Ich與R&D在10%的顯著水平下顯著,而在內部控制質量低的樣本組中,Gap*Ich與R&D的回歸系數為0.0034,并不顯著。表明內部控制質量越高,內部控制對高管內部薪酬差距與研發投入的負向調節作用越大。

(四)穩健性檢驗

為了檢驗結果的穩健性,本文采用研發投入與營業收入的比值來衡量研發強度,將樣本數據重新回歸,結果未發生實質性變化。

五、研究結論與啟示

本文以2013-2016年我國滬深A股上市公司為研究對象,檢驗了高管內部薪酬差距、內部控制與企業研發投入之間的關系。研究發現:高管內部薪酬差距與企業研發投入負相關;相比于國有企業,在非國有企業中該負向關系更加顯著;內部控制對高管內部薪酬差距與研發投入的關系發揮顯著的調節作用。

“公平性”思想對我國企業中個體的行為影響深遠,企業高管團隊更強調減小薪酬差距,強化團隊合作,體現出“集體主義”。在設計高管薪酬制度時,不應僅僅考慮薪酬激勵的顯性作用,還應該關注高管內部薪酬差異對非CEO高管行為的潛在影響,通過薪酬制定透明化和提高內部控制質量,消除高管團隊中不滿、消極等不和諧的因素對企業創新研發戰略實施的阻礙,加大研發投入,提升企業核心競爭力。

1.呂巍,張書愷.高管薪酬差距對企業研發強度的影響——基于錦標賽理論的視角.軟科學.2015 (01)

2.張正堂.企業內部薪酬差距對組織未來績效影響的實證研究.會計研究.2008(09)

3.Cowherd D M and Levine D.I. Product Quality and Pay Equity between Lower-level Employees and Top Management: An Investigation of Distributive Justice Theory [J].Administrative Science Quarterly, 1992, 37(2):302-320.

4.林鐘高,陳俊杰.管理防御、企業研發投入與內部控制治理.中國注冊會計師.2016(10)

5.陳闖,劉天宇.創始經理人、管理層股權分散度與研發決策.金融研究.2012(07)

6.郝項超.高管薪酬、政治晉升激勵與銀行風險.財經研究.2015 (06)

7.徐細雄.晉升與薪酬的治理效應:產權性質的影響.經濟科學.2012(02)

8.冉秋紅,劉萍芬. 高管薪酬差距、產品市場競爭與企業研發投入——基于2007—2014年非金融類上市公司的實證研究.珞珈管理評論.2015(02)

9.李長娥,謝永珍. 產品市場競爭、董事會異質性對技術創新的影響——來自民營上市公司的經驗證據.華東經濟管理.2016 (08)

10.吳建祥,李秉祥,張春生. 經理管理防御對企業研發投資的影響——來自我國A股上市公司的經驗證據.科技進步與對策.2017 (15)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26