上市公司海外投資程度、審計公費與審計意見

2018-06-14 07:05:50葉穎孜劉云強

中國注冊會計師 2018年6期

關鍵詞:企業(yè)

葉穎孜 劉云強

一、引言

海外投資,又稱對外投資,是指一國或地區(qū)的跨國公司等國際投資主體,將其擁有的貨幣資本或產(chǎn)業(yè)資本,通過對其他國家或地區(qū)投資,以實現(xiàn)價值增值的行為(陸丙海,2011)。我國加入 WTO 后,為了參與日益激烈的國際競爭,政府實施“走出去”戰(zhàn)略,鼓勵企業(yè)進行對外投資。特別是十八屆三中全會提出推進“一帶一路”戰(zhàn)略建設,形成全方位對外開放新格局(宿曉、王豪峻,2016)。商務部發(fā)布的《中國對外投資合作發(fā)展報告2016》中指出,2015年,我國對外直接投資流量首次位列全球第二,達到 1456.7 億美元。截至2015年末,我國境外投資企業(yè)3.082萬家,年末境外企業(yè)資產(chǎn)總額 4.37 萬億美元。

我國上市公司為響應國家戰(zhàn)略,不斷擴大海外投資規(guī)模,收益不斷擴張的背后,可能隱藏著巨大的風險。按照我國現(xiàn)行會計制度,海外投資規(guī)模部分未能在公司財務報表中列式,無法使治理層、投資者等詳細知悉公司海外投資經(jīng)營情形與經(jīng)營績效,進而造成了許多舞弊案件以及巨額虧損事件的發(fā)生。比如被業(yè)內(nèi)譽為“中國公關第一股”的藍色光標在2013年發(fā)生的海外并購導致巨額虧損事件(蔣一聰,2015)。深入分析當前進行上市公司海外投資風險,進而衍生出本文的研究問題。從事海外投資的企業(yè)能夠獲取更大的投資收益以及占領國際市場,取得市場競爭力,但企業(yè)也面臨著制度約束、文化差異等更為復雜以及不穩(wěn)定的外部環(huán)境。企業(yè)進入海外市場是高風險活動,存在信息不對稱和經(jīng)營環(huán)境的差異,因此會出現(xiàn)代理問題(呂萍、郭晨曦,2015)。此外,跨國投資通過所有權與經(jīng)營權的分離,在母公司和子公司之間產(chǎn)生了相應的委托代理關系(楊立君、何榮,2008)。因此,通過審計制度的引入,能夠規(guī)范公司的治理和管理體系,約束管理層的代理關系(權小鋒、陸正飛,2016)。

外部審計是審計師發(fā)現(xiàn)被審計單位財務報告中的錯誤和舞弊,并將其降低到重要性水平以下的過程(喬貴濤、趙耀,2014)。上市公司通過海外投資實現(xiàn)價值增值的高風險行為是審計師重點關注的內(nèi)容。當上市公司投資行為違反相關規(guī)定或者規(guī)模擴張超過一定限度時,審計師很有可能會出具非標準審計意見。謝盛紋、閆煥民(2014)認為管理層比較重視審計意見,并有可能通過某些策略或手段竭力規(guī)避 “非標”意見。此外,審計師及事務所作為理性的經(jīng)濟人,在關注風險導向審計的同時,也要追求利潤最大化(徐兵,2016)。所以也可能存在與被審計單位相互勾結,幫助管理層實現(xiàn)審計意見購買(李爽、吳溪,2002)。因此,存在違規(guī)操作或者管理層基于保護自身利益會為了規(guī)避不利于公司的審計意見,有目的的通過提高審計公費來誘導審計師與公司進行相互配合、相互勾結,而這種行為無疑會干擾資本市場和海外市場的有效性。從邏輯上看,海外投資規(guī)模應該會對審計師出具審計意見產(chǎn)生影響。此外,這種影響是否會因審計收費的調(diào)節(jié)而變化,以達到“美化”審計意見的目的?這是本文的研究目的。

二、理論分析與假設提出

(一)海外投資與審計意見

2006年以來,我國引入風險導向審計模式,這有助于審計師更好地識別公司的經(jīng)營風險,提高審計師發(fā)現(xiàn)公司重大錯報的可能性(Schultz,2010),但同時,這種審計模式需要審計師依靠經(jīng)驗判斷識別和評估企業(yè)重大錯報風險,加大了審計師的法律風險,審計師需要為自己出具的審計意見承擔更多的責任,這種責任不僅會對審計師產(chǎn)生名譽影響,也會增加訴訟風險。有研究表明,當公司的風險評估較高時,審計師在出具審計意見時表現(xiàn)得更謹慎,出具非標審計意見的概率更大 (Lennox,2000),這是因為審計師為避免自身可能承擔的法律責任,傾向于出具非標準審計意見。

海外投資會導致上市公司承擔更多的風險。吳艷文(2017)分析了我國企業(yè)在海外投資中面臨著政治風險、法律風險以及經(jīng)營風險,使得我國企業(yè)的海外投資進展得并不是十分順利。吳志敏(2017)同樣認為目前企業(yè)進行海外投資關注的風險已經(jīng)不單純局限在資金方面,而是政治、文化、技術等層面都要兼顧。公司投資行為受到多方面因素的影響,公司經(jīng)理當然希望利用過度投資來構建企業(yè)帝國,由此享受公司規(guī)模擴大所帶來的收益(章琳一、張洪輝,2013)。由于財務報表披露程度有限,境內(nèi)企業(yè)投資者無法清楚掌握公司的境外投資經(jīng)營情況。目前有關海外投資與企業(yè)獨立審計關系的研究尚未涉及,但已有文獻的邏輯發(fā)現(xiàn),企業(yè)海外投資項目規(guī)模的提高會影響可能存在重大錯報風險,進而審計的總體風險更加不可控。因此本文預期海外投資規(guī)模擴大會對審計師出具非標準無保留審計意見產(chǎn)生影響。提出以下假設H1:

H1: 在其他條件不變的情況下,上市公司海外投資規(guī)模越大,越容易被出具非標準審計意見。

(二)審計收費與審計意見

審計意見作為外部獨立審計師出具的最終書面性文件,指出了企業(yè)可能存在且發(fā)現(xiàn)的各項問題,披露給公眾。由于經(jīng)營權與所有權的分離,審計作為上市公司被強制要求的制度安排,需要為公司股東及其他利益相關者服務,披露公司財務報表審計意見,從而使得外部利益相關者能詳細了解公司的經(jīng)營管理情況。而另一方面,韓麗榮、高瑜彬、胡瑋佳(2015)認為審計費用支付方是上市公司,這種服務對象與付費主體的不一致容易導致價格失靈問題。劉明輝等人(2016)從供需關系考慮,認為審計費用是由審計供需雙方協(xié)定決定的,既與審計師的聲譽、專業(yè)化水平有關,也與上市公司的治理結構、談判能力有關。因此,管理層有很大動機通過審計費用與審計師合謀,以達到雙方互利的目的。唐國鋒(2007)指出作為公司的管理者為了獲得更多個人私利會通過提高審計收費來與審計人員勾結,誘使審計師出具對管理層有利的審計意見。Barizah(2005)研究發(fā)現(xiàn)高審計收費對注冊會計師的獨立性具有顯著負相關影響。Higgs(2006),Hoitash(2007)等發(fā)現(xiàn)審計收費異常增加,被審計單位盈余操控幅度就越大,財務舞弊發(fā)生的概率就越高。Kinney and Libby (2002)同樣認為,過高的異常審計費用反映客戶向會計師“行賄”的動機。唐躍軍(2007)研究發(fā)現(xiàn),我國上市公司審計委員會難以對管理層的審計意見收買行為起到監(jiān)督作用,上市公司可以通過審計費用大幅増加的方式,來實現(xiàn)對審計意見的收買。

文獻梳理發(fā)現(xiàn),上市公司可以向審計師購買審計意見。由于海外投資的不可控性較大,管理層極有可能為了避免審計師出具非標準無保留審計意見進而危及自身利益,通過提高審計收費購買審計意見,同時審計師以及事務所也可能在權衡利弊后與被審計單位合謀,出具“完美”審計意見。本文預期在高審計收費的誘導下,會對海外投資規(guī)模影響審計師出具的審計意見產(chǎn)生影響。提出以下假設H2:

H2: 在其他條件不變的情況下,支付越高的審計費用能夠降低海外投資規(guī)模對非標準審計意見的影響。

三、研究設計

(一)樣本選擇與數(shù)據(jù)來源

本文采用2007-2015年滬深A股上市公司為初始研究樣本,剔除金融保險類行業(yè)、ST公司和數(shù)據(jù)缺失樣本,最終得到了9976個觀測值,為了避免極值的影響,對連續(xù)變量進行了上下各1%的縮尾處理。相關數(shù)據(jù)來源于國泰安數(shù)據(jù)庫(CSMAR)。其中,對外直接投資的數(shù)據(jù)參照劉莉亞、何彥林等(2015)的做法,從CSMAR 中國上市公司關聯(lián)交易數(shù)據(jù)庫獲得。本文利用SPSS19.0軟件進行統(tǒng)計分析。

(二)主要變量定義

1.解釋變量:海外投資規(guī)模和審計收費

本文的解釋變量為上市公司海外規(guī)模和審計收費。海外投資規(guī)模(Overseas)以上市公司對不同關聯(lián)公司的投資規(guī)模之和的自然對數(shù)進行衡量;審計收費變量采用年度審計費用的自然對數(shù)(Infee)衡量。

2.被解釋變量:審計意見

審計意見類型(Opinion)為虛擬變量,當年公司被出具非標準審計意見時(帶強調(diào)事項段無保留意見、保留意見、否定意見和無法表示意見)取值為1,否則為0。

3.控制變量

為了保證實證結果的準確性,參考王曉軍(2017)將審計意見的其他因素作為控制變量:公司規(guī)模(Size)、資產(chǎn)負債率(Lev)、盈利能力(Roa)、企業(yè)是否虧損(Loss)、第一大股東持股比例(Con)、董事會規(guī)模(Board)。會計事務所的規(guī)模可在一定程度上反映審計質(zhì)量,可能在一定程度上影響審計意見類型,本文選擇國際四大所(Big4)作為高質(zhì)量審計的代表。此外,還控制了行業(yè)(Ind)及年度(Year)的影響。具體變量衡量見表1。

(三)研究模型

為了檢驗海外投資規(guī)模對審計意見的影響,構建模型(1):

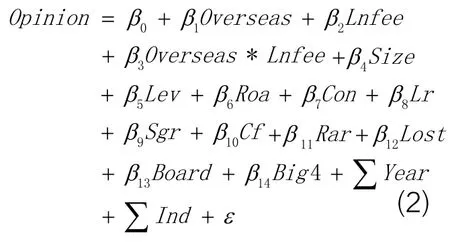

為了檢驗審計費用對于審計意見的調(diào)節(jié)效應,本文在模型(1)的基礎上,加入調(diào)節(jié)變量審計收費(Lnfee)以及海外投資規(guī)模與審計收費交互項(Overseas* Lnfee)構建回歸模型(2)檢驗假設2,如下所示:

表1 主要變量定義與說明

表2 樣本描述性統(tǒng)計表

四、實證結果分析

(一)描述性統(tǒng)計分析

變量的描述性統(tǒng)計結果如表2所示。審計意見類型(Opinion)的樣本均值為0.03,即公司當年被出具非標準無保留意見的樣本占整個樣本的比例為3%,與表1中非標準無保留意見樣本占比2.9%基本一致,說明我國上市公司的年度審計中,被注冊會計師出具非標準無保留意見的概率并不高。海外投資規(guī)模(Overseas)的均值為6.0512,表明我國上市公司海外投資規(guī)模不大,并且海外投資規(guī)模的標準差較大,說明了公司海外投資規(guī)模的差異較大。審計費用(Lnfee)的均值為13.4901,標準差達到了0.7616,說明我國上市公司支付的審計費用差異較大。

表3 Pearson相關系數(shù)檢驗

控制變量方面,企業(yè)規(guī)模(Size)的標準差為1.3557,說明我國上市公司資產(chǎn)規(guī)模存在明顯差異;資產(chǎn)負債率(Lev)均值為0.4968,基本位于最優(yōu)的標準上,但最小值為0.0006,最大值為142.7178,說明我國上市公司的融資存在極端情況;選擇國際四大(Big4)所進行審計的均值為0.0600,表明我國上市公司聘請國際四大會計師事務所進行審計的水平較低。

(二)相關性分析

表3報告了主要變量的Person相關系數(shù),結果顯示,海外投資規(guī)模與審計意見顯著負相關,即企業(yè)海外投資規(guī)模越大,審計師可能承擔的風險越大,越傾向于出具非標準審計意見;審計收費水平同審計意見顯著負相關,說明審計費用越高,被出具標準無保留意見的可能性越小,結果顯示審計費用可能會對注冊會計師審計意見的出具產(chǎn)生影響;此外,海外投資規(guī)模與審計費用在1% 的水平上顯著正相關,說明企業(yè)過度對外投資會導致支付較高的審計費用。控制變量上,企業(yè)規(guī)模與審計意見在1%水平上顯著負相關,與海外投資規(guī)模正相關,說明企業(yè)規(guī)模越大,海外投資規(guī)模也越大。是否虧損、資產(chǎn)負債率與審計意見顯著正相關,說明企業(yè)的盈利能力與負債等會影響審計意見。

表4 回歸結果表

(三)回歸分析

采用Logistic 回歸對構建的兩個模型進行多元回歸分析,結果如表4所示。從回歸結果來看,模型(1)中海外投資規(guī)模(Overseas)的系數(shù)在1%的水平上顯著為正,說明了海外投資規(guī)模的擴大使得審計師更傾向于出具非標準審計意見,驗證了假設1;模型(2)中加入了調(diào)節(jié)變量審計費用(Lnfee)以及交互項(Overseas*Lnfee)后,海外投資規(guī)模(Overseas)與審計意見(Opinion)在5%的水平上顯著負相關,交互項(Overseas*Lnfee)與審計意見(Opinion)在1%的水平上顯著正相關,即審計費用能夠顯著影響海外投資與審計意見的相關性,即上市公司存在較大規(guī)模的海外投資時,能夠通過審計費用的提高,降低審計師出具非標準審計意見的概率,驗證了假設2。

從控制變量的回歸結果來看,公司規(guī)模(Size)、盈利能力(Roa)與審計意見在1%水平上顯著負相關,說明規(guī)模越大、盈利能力越強的公司越有可能收到標準無保留審計意見,與李倩(2017)的研究結論一致;資產(chǎn)負債率(Lev)、是否虧損(Lost)與審計意見在1%水平上顯著正相關,說明資產(chǎn)負債率越高的企業(yè)或者虧損的企業(yè)越容易被出具非標準無保留審計意見,與段遠剛、陳波(2017)研究結論相同。

(四)穩(wěn)健性檢驗

為了保證本文研究結論的可靠性,進行了以下穩(wěn)健性分析。重新選擇具有海外投資的公司樣本,本文參考張嬈(2015)等,從商務部公布的境外投資企業(yè)(機構)名錄中獲取我國境外投資企業(yè)名單,從中篩選出滬深 A 股上市公司,與其他數(shù)據(jù)進行匹配,進一步加入了解釋變量的代理變量,將海外投資跨越的國家數(shù)的自然對數(shù)(1n FI)作為新加入的海外投資程度的代理變量。

采用Logistic 回歸分析,檢驗結果表明,企業(yè)進行海外投資跨越的國家數(shù)也在一定程度上增加了公司的風險,進而審計師越傾向于出具非標準審計意見。此外,通過審計費用提高,也在一定程度上對審計師出具的非標準審計意見產(chǎn)生了顯著影響,其余控制變量與前面研究結果一致。

五、研究結論及政策建議

本文選取2007-2015年滬深兩市A股上市公司為研究樣本,實證考察了公司海外投資規(guī)模對于審計意見的影響,探討了審計費用的提高如何影響海外投資對審計意見的影響。研究發(fā)現(xiàn):(1)企業(yè)海外投資規(guī)模越大,越容易被出具非標準審計意見;(2)企業(yè)支付越高的審計費用,越能降低企業(yè)海外投資規(guī)模對非標準審計意見的影響。

根據(jù)以上的實證結果及研究結論,本研究提出以下政策建議:

(1)對于企業(yè)而言,海外投資一方面對企業(yè)發(fā)展起到促進作用,但是由于各種風險的存在,企業(yè)不能對外進行盲目投資,為了保證我國資本市場的有效運行,應該自覺遵守法律法規(guī),提高信息的透明度,完善項目的披露情況,減少委托代理成本,使得公司的外部投資者能夠獲取關于企業(yè)更多公開透明的信息。

(2)對于外部投資者而言,為了能夠更清楚了解被投資公司的經(jīng)營狀況,避免利益受損,需要對審計師發(fā)表審計意見等方面進行關注,深入了解審計師發(fā)表了非標準式保留意見的原因所在,并且將連續(xù)的審計費用進行比較,對異常的審計費用進行追蹤調(diào)查,究其原因。

(3)對于市場監(jiān)管者而言,為了能夠保證我國資本市場的有效運行,需要制定并完善現(xiàn)有關于企業(yè)海外投資的法律法規(guī)等監(jiān)督制度,以此來限制公司僅追求利益最大化的自我行為,從而保證海外投資的順利開展,維護我國企業(yè)的國際形象,也能夠保障外部投資者的利益。此外,需要加強對境外項目的審計監(jiān)督,規(guī)范境外項目管理,防范和控制境外項目風險,提高境外投資的成功率和經(jīng)濟效益。

1.陸丙海. 企業(yè)海外投資與財務風險的關聯(lián)性研究.西南財經(jīng)大學.2011

2.呂萍,郭晨曦. 治理結構如何影響海外市場進入模式?jīng)Q策——基于中國上市公司對歐盟主要發(fā)達國家對外直接投資的數(shù)據(jù).財經(jīng)研究.2015 (03)

3.權小鋒,陸正飛. 投資者關系管理影響審計師決策嗎?——基于A股上市公司投資者關系管理的綜合調(diào)查.會計研究.2016(02)

4.謝盛紋,閆煥民. 換“所”不換“師”式變更改善了審計意見嗎.財經(jīng)論叢.2014(01)

5.李爽, 吳溪. 審計師變更的監(jiān)管思想、政策效應與學術含義.會計研究.2002(11)

6.Schultz J J,Bierstaker J L,O’Donnell E.Integrating Business Risk into Auditor Judgment about the Risk of Material Mis-statement:The Influence of a Strategic-Systems-Audit Approach Accounting[J].Organizations and Society,2010,35(2):238-251.

7.章琳一,張洪輝. 審計意見、公司融資與公司投資——來自中國上市公司的經(jīng)驗證據(jù).山西財經(jīng)大學學報.2013 (09)

8.Kinney,W.and R. Libby. 2002. Discussion of the relation between auditors' fees for nonaudit services and earnings management. The Accounting Review 77(Supplement):107-114.

9.唐躍軍.審計收費、審計委員會與意見購買一來自2004-2005年中國上市公司的證據(jù).金融研究.2007(4)

10.劉莉亞,何彥林,王照飛,程天笑. 融資約束會影響中國企業(yè)對外直接投資嗎?——基于微觀視角的理論和實證分析.金融研究.2015(08)

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26