關于期權模型在流動性折扣中的應用分析

2018-06-12 01:55:18鄧艷芳

中國資產評估 2018年4期

■ 鄧艷芳 劉 輝

2017年9月,中國資產評估協會按照評估法的精神和要求,修訂并頒布了新的評估準則。其中的《資產評估執業準則——企業價值》關于市場法評估中,第32條明確提出“在切實可行的情況下,應當考慮評估對象與交易案例在控制權和流動性方面的差異及其對評估象價值的影響。”至此,在市場法評估中流動性的差異正式提到操作層面,且限定在上市公司比較法應用中。如何量化缺乏流動性嗎?這里我們簡要分析幾種看跌期權模型為流動性折扣計算提供參考思路。

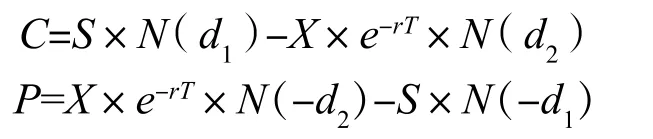

一、布萊克-肖爾斯期權定價模型(BS模型)

布萊克-肖爾斯期權定價模型是最經典的期權,這是標準期權,而非奇異期權,且該模型為歐式期權,即在期權到期日之前不可以行權。

其中:

C:買方期權的價值P:賣方期權的價值

S:標的資產當前價值

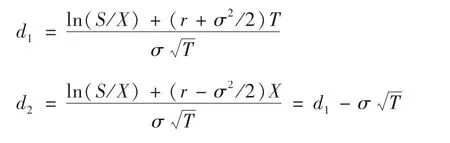

X:期權約定價值(執行價)T:期權合約的到期時間(單位:年)

r:無風險利率

σ:股票收益率的年化波動率

該模型假設股價分布服從于正態分布,且在計算未來的價格時連續復利計算。該模型不適合計算美式期權,即行權期任意時間均可以行權的期權。在計算流動性折扣時,使用該模型需要注意的是:應使用看跌期權的模型公式,如果資產的波動率較大,該模型計算的結果有較大偏差。

二、亞市平均期權模型(AAP模型)

亞式平均期權是指回報由在期權到期日之前某一特定時間段內標的資產的均價與執行價格共同確定的期權,又稱為均價期權。該模型在到期日確定期權收益時,不是采用標的資產的市場價格,而是用期權合同期內某段時間標的資產價格的平均值,這段時間被稱為平均期。

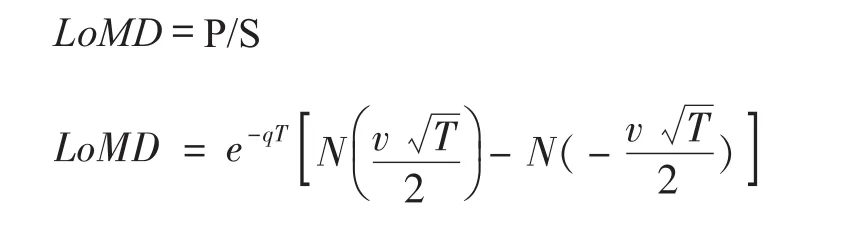

2017年9月初,中國基金業協會發布了2017年9月中國基金業協會頒布的《證券投資基金流動受限股票估值指引(試行)》中引入了亞式期權計算缺乏流動性折扣。

其中:

FV:估值日該流通受限股票的價值

S:估值日在證券交易所上市交易的同一股票的公允價值

混凝土的滲透性與孔隙率及含水量等具有非常緊密的關系[14],但混凝土滲透性不僅與其孔隙率有關,孔徑的分布和連通狀態更是其決定性因素[15]。目前,混凝土的微觀結構測定方法主要為壓汞法(Mercury Intrusion Porosimetry,MIP)[1,3-6],但MIP法測試試樣體積較小,在某些情況下較難準確反映混凝土滲透界面的真實滲透性及其機理[16],其測試結果有一定的局限性和隨機性。近年來,作為一種有效的測試方法,核磁共振法(Nuclear Magnetic Resonance,NMR)被應用于測定混凝土的微觀結構,其非侵入性和非破壞性可獲得更接近于真實情況的結果[6,16]。

LoMD:該流通受限股票剩余限售期對應的流動性折扣。

P:期權價值

S:估值日在證券交易所上市交易的同一股票的公允價值

T:剩余限售期,以年為單位表示

σ:股票在剩余限售期內的股價的預期年化波動率

q:股票預期年化股利收益率

N:標準正態分布的累積分布函數

與標準的AAP模型相比,該模型是亞市平均期權的簡化版,模型中未采用無風險報酬率這個因素。考慮到我國股票的股利分配率較低,采用該模型較為合適。在對價格進行平均時,采用算術平均或幾何平均,相應的亞式期權可以分為兩種,一種是算術平均亞式期權,一種是幾何平均亞式期權,其中以算術型的亞式期權最為常見。

三、回望式期權模型(LBP模型)

回顧式期權的作用是讓持有人在期權到期時,能以期權有效期內標的資產曾出現過的最有利價格行使權利。

其中:

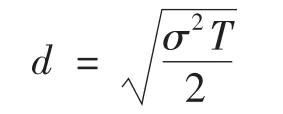

T:股票流動性受限的時間長度

N(d)標準正態分布累積分布密度,其中,

與亞市平均期權(AAP)相比,該模型在確定行權價格的時候采用的是期權持有期內出現的最高價格。

四、運用期權模型時應注意的事項

(一)在運用期權模型計算流動性折扣時,根據評估對象的特點和假設選擇適當的模型。

在計算流動性折扣時,上述三種模型在同樣的報酬率和波動性計算出的流動性折扣:ΒS模型<AAP模型<LΒP模型。

模型的含義不同,各模型的假設也不同。ΒSP模型和AAP模型的估計結果更接近于資產賣方對流動性的預期,是站在資產持有人的角度來看的,而LΒP模型更多的是資產潛在買方基于市場所進行的一種判斷和預期。因此在使用模型計算中,ΒSP模型更適合于賣方評估,“老王賣瓜自賣自夸”,賣方總愿意以更高一點的價值出售資產,以獲取更大的收益,LΒP模型更適合于買方評估,買方希望以最低的價格換取資產,以實現買方利益最大化。因此評估的立足點非常關鍵,在實務操作中應格外留意。

(二)根據選定的模型選擇適當的參數

模型和參數的關系就好像是硬件和軟件的關系,模型是硬件,參數是軟件,不同的模型需要不同的參數,不同的參數在同一模型中會產生不同的結果。因此在模型中參數的選擇至關重要。綜合考慮套期保值為目的的衍生品、企業發行的帶有嵌入式衍生條款的衍生品以及金融投資類的衍生品等類型,參數主要包括:報酬率、折現率和波動率。

(三)應知曉模型運用的局限性

模型是建立在一系列假設條件基礎上的,與實際情況可能存在一定偏差,無論采用哪種模型,計算出來的結果應該能夠很好的詮釋資產價值,符合市場規律,而不是生搬硬套。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00