ALCM模型在醫院固定資產管理中的運用

2018-06-09 03:39:28易顏新教授方建林

財會月刊 2018年11期

易顏新(教授),方建林

隨著新醫改的進一步落實以及醫療領域私有資本的逐漸放開,醫院傳統的經營模式面臨著巨大的挑戰,必須降低其運營成本,提升資產效率,以適應錯綜復雜的競爭環境。固定資產管理通常是節約成本的最后手段,可通過建設完善的周期管理模型來實現[1]。本文依據資產生命周期管理(ALCM,Asset Life Cycle Management)模型,將其進行行業適配,通過問卷與訪談確定相應的指標及權重,最終得出一個完善的醫療行業固定資產管理模型。

一、文獻綜述

Schuman和Brent[1]提出,ALCM模型是一種以資產為依托,以企業戰略為目標,借助先進的電算化系統,全面考慮貫穿整個生產(服務)中立項,以及資產計劃、采購、投產、運營、報廢等全過程,建立及時的反饋機制,最終通過固定資產來把握完整的生產過程。這一模型將資產按照其在服役期間的階段進行分類核算,根據每個階段的特點進行分類管理,最終發揮資產的最大價值。ALCM最初運用于軍隊系統中,之后逐漸被電氣、石油等大型生產類組織所采用。當前學者對資產生命周期模型的研究主要集中在資產自身的衡量與考核方面,對資產總體的把握管理仍有一定的進步空間。

國外學者的研究主要體現在不同模型的構建方面。Schuman和Brent[1]認為傳統的全生命周期管理(LCA,Life Cycle Assessment)模型存在缺乏全面管理和可持續性的缺陷,其根據實踐提出了更新的ALCM模型,這一模型從項目管理框架、資產生命周期以及運行可靠性三方面介入,提出了每個環節都需要特別注意的項目。在細化數據處理方面,Enparantza et al.[2]著重解釋了資產在各個階段產生的費用問題,并設計了新的處理方案,主要涉及成本模型設計、概念與基礎數據定義、產品模型設計以及實例區域。在理論與實務結合的具體案例中,Marx et al.[3]就飛機制造提出了資產生命周期模型的具象化計量,其將資產的生命周期分為RDT&E(研發、發展、測試和工程制造)和O&S(運營和支持)兩大階段,而一次性費用、多項費用以及O&S費用的發生穿插其中。但該模型沒有考慮到報廢和回收成本,使得這一模型并不適用于會產生大量環境污染等回收難度高的項目。Kshirsagar et al.[4]以公共建筑(高校)為例,使用生命周期成本法(LCC)計算了建筑成本、維護成本和管理成本,發現按照LCC計算的成本顯著高于實際成本,據此認為LCC并不適合于項目實施階段的成本預測,而應用于前期的可行性分析。Ruitenburg et al.[5]以一家鐵路維修公司為例,使用案例分析法,試圖建立一個可行的ALCM控制框架,這一控制框架可以有效地解決現有成本核算體系中管理層短視的問題。

國內研究主要是在國外學者的研究基礎上進行適配性改造。在模型構建方面,黃華煒和陸一春[6]指出全生命周期理論在我國的運用需要從對象、要素、時間三方面進行進一步探究,對象主要包括設備的適應度和專業性,要素則主要包括技術層面和管理層面,時間主要體現在資產的壽命周期。李萍[7]提出了利用信息化手段提升資產管理水平的多個方案。在平臺構建方面,杜永平等[8]提出建設以全生命周期成本為理論依據的綜合化信息管理平臺,這一平臺以ERP(企業資源管理計劃)為核心理念,以IPSS(信息化供電系統)為技術支持,體現了以流程化管理和面向客戶的服務為上的企業管理理念。楊春霞和李志山等[9]、楊春霞[10]、謝立娟[11]通過大量的數據分析,從宏觀層面提出了省市層面的資源配置建議,為資產鏈條的整體配置提出了建議。

綜上,資產的建設應用方面已有相對完善的體系建設,但資產管理應用層面的研究仍顯不足。本文在實際調研中發現,將這些理論應用到醫療這一特殊行業仍需要進行進一步的探索。

二、基于ALCM的醫院固定資產管理框架設計思路

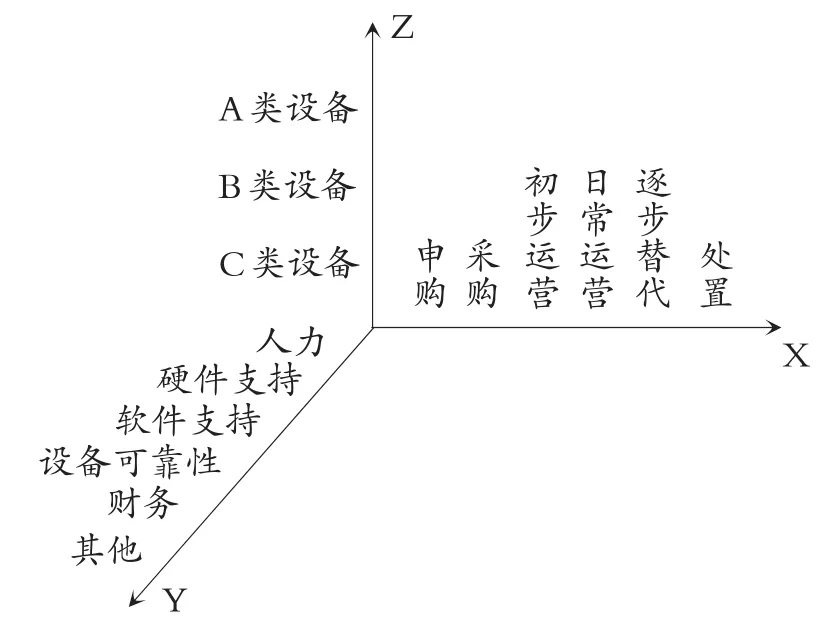

本文采用單案例法,以RA醫院固定資產(主要指大型醫療設備)管理體系為數據基礎,建立一個以資產為依托的綜合管理體系,將人力、醫療業務、資產管理等多方因素糅合其中,為醫院的管理提供新的視角。由于醫院資產比較復雜,不可對其進行簡單計量,將ALCM模型進行行業適配后,得到一個三維評價模型,如圖所示:

資產三維評價模型

1.X軸代表資產所處的不同階段。具體分為申購、采購、初步運營、日常運營、逐步替代、處置六個階段。每個階段之間存在著閾值,只有滿足一定條件,才可以進入下一環節。

2.Y軸代表不同的評價方面。包括人力、硬件支持、軟件支持、設備可靠性、財務及其他。醫院設備需要一定的技能支持(人力)和運行條件支持(硬件支持)以滿足其運用的基本條件,而豐富的經驗和完善的適配模式(軟件支持)可以最大限度地發揮其效率。同時,由于醫院業務的特殊性,醫療設備必須具備穩定性,所以提出了設備穩定運行的指標(設備可靠性)。財務和其他(包含政策等重要方面)則是對資產的宏觀保護。

3.Z軸代表醫療設備具有不同程度的復雜性。可將資產分為三類,分別為A類(搶救類設備,如手術床等,多見于手術室 ICU)、B類(維持類設備,如呼吸機等,多見于住院部)以及C類(低重要性設備,這一類設備功能僅為檢驗、核查等,多見于門診部)。不同類型的設備適用不同的核算標準。

三、基于ALCM的醫院固定資產管理框架設計

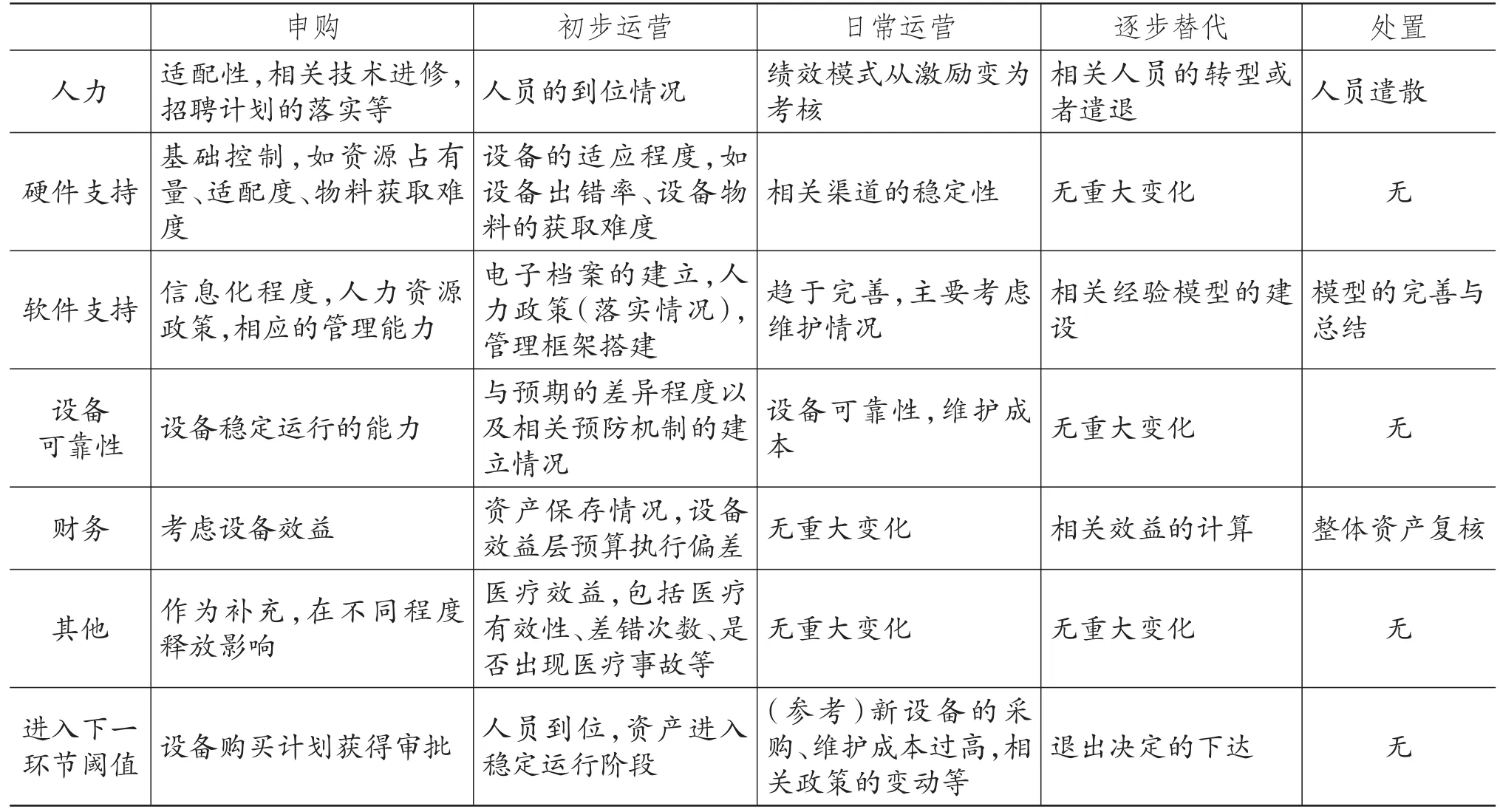

本文通過對資產申購、運營(初步運營、日常運營)、退休(逐漸替代、處置)環節相關文獻的整理(采購階段為國家統一標準,不予討論),結合醫院實際需求,得出適合醫院的資產管理框架,并從不同階段醫院資產決策的立足點進行分析,以最終形成滿足醫院需求的評價模式。不同類型的醫療設備所采用的指標及其權重有所不同,由于篇幅所限,本文首先以B類設備為例進行不同環節的側重分析,之后以申購環節為例展示指標體系的建設過程。

(一)固定資產全生命周期框架設計

表1展示了不同環節偏重的不同評價維度,由于醫院采購的特殊性(采購階段為國家統一采購),本文不考慮采購環節的評價。采購進入下一環節的閾值為相關資產的安裝及調試完成,在這一環節中,可視實際情況添加醫療效率等多項指標。

(二)指標框架設計

本文以申購環節為例,介紹相關指標數據的選取以及對應權重的確認。此處的研究主要采用“指標原則的確認——調查方法及數據來源——指標的提出及檢驗——指標權重問卷及數據處理——確定指標權重”的研究框架。其中項目組根據問卷反饋多次調整問卷,每次在新一輪的問卷中,除了對舊測試者重新進行問卷調查,還要尋找新測試者,前幾次問卷調查都涉及相應指標的更改,由于篇幅所限,本文僅介紹最后一次問卷的數據。

1.指標確定原則。《建設工程工程量清單計價審計案例研究》課題組[12]提出,固定資產衡量指標設計原則主要包括:①相關性。資產的衡量標準必須與所處行業高度相關,這一點在醫療行業尤為突出,相應的指標必須凸顯醫療設備本身的公益性、效益型、高效性,并且這一評價體系必須凸顯資產使用者的需求,以揭示被衡量設備的價值。②可操作性與成本效益性。指標體系需要大量的數據作為支撐,而獲得相應的數據就需要投入大量的人力、物力對其進行采集與分析。只有當指標產生的效益覆蓋相應的成本時,我們才認為這一體系是合理的,所以,構建相應的指標體系必須考慮數據的獲取難度以及相應的成本。③責任性。相關指標必須可以追溯數據來源,責任到人,責任到點,這樣的指標設置出來才有意義,發現問題時才可以及時進行調整。④可接受性和可理解性。相關指標必須被管理需求者、數據采集者、業務人員以及相關的社會使用者所理解,只有這樣,才可以保證數據的精確性,從而得到有效的數據。⑤綜合性。相關指標必須是考慮深遠的,有其經濟、社會、生態效益,只有包括這些內容,才是一個完善的評價體系。

表1 資產在不同環節的衡量維度借鑒

2.調查方法及數據來源。本文在指標體系構建方面進行了兩輪共計14次問卷。第一輪針對相應指標體系的構建,主要采用文獻研究法,結合實際調研經驗,選取五個維度共計16個指標,然后通過問卷調查以及深度訪談獲取不同人群、專家的意見,并通過克倫巴哈alpha系數進行檢驗。問卷主要目標為RA醫院管理層、財務/設備科、部分設備使用人員(涵蓋不同科室不同級別人員),訪談主要對象為相關院領導及科室主要負責人。本文并未考慮不同級別人員意見的權重問題。第二輪是在第一輪指標確定的基礎上,對不同的使用人群投放問卷,確認相關體系的合理性,采集不同人員對權重的認識,最終確定指標權重,主要采用層次分析法,權重設定使用了定量分析法。

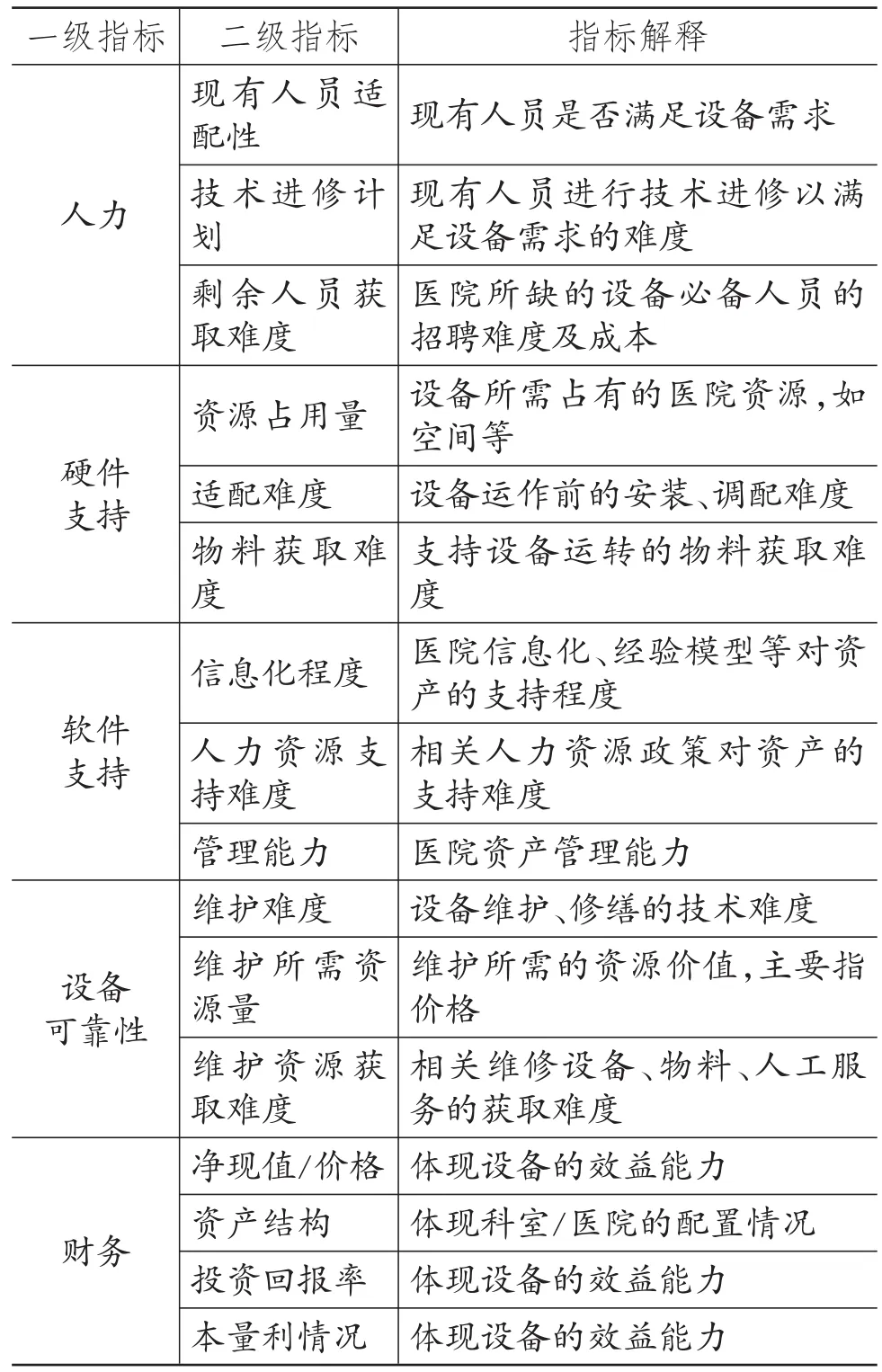

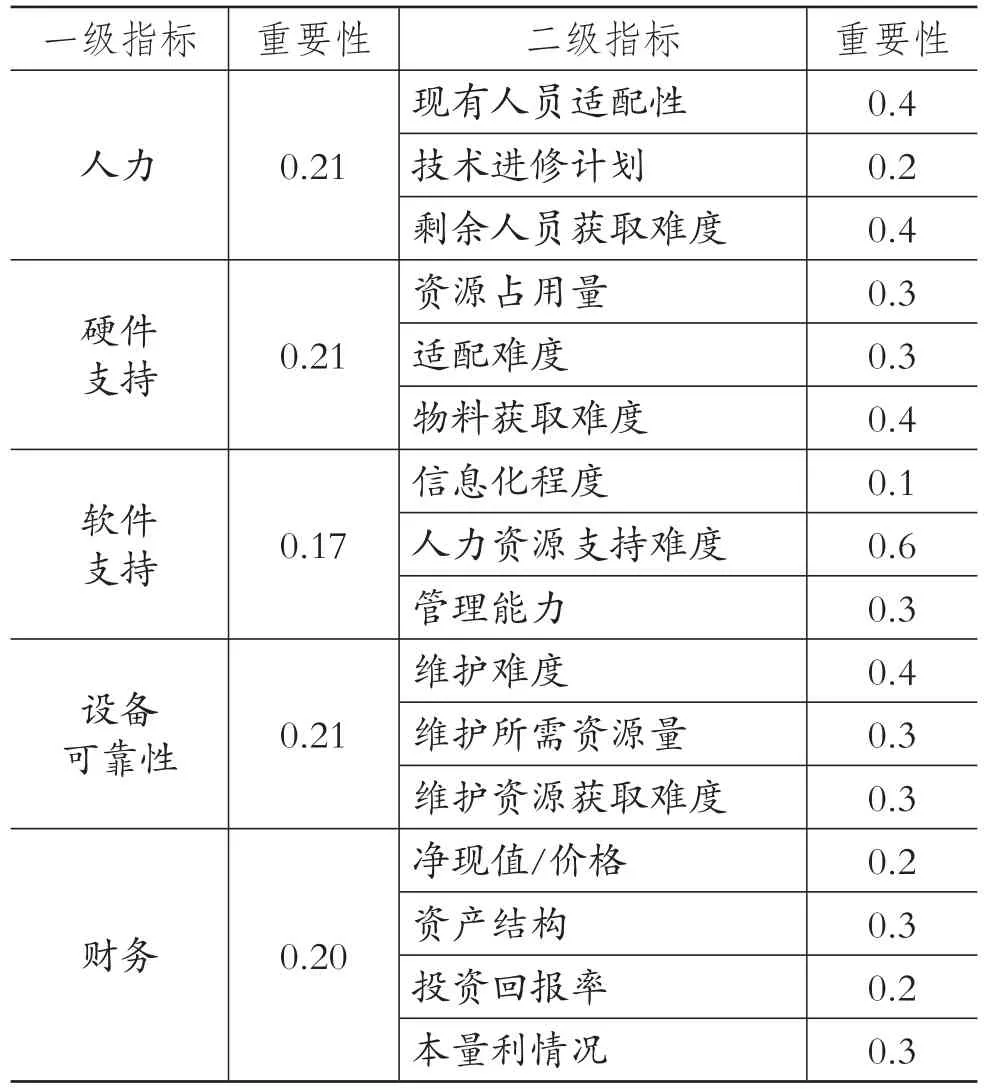

3.指標的提出及檢驗。項目組在搜集大量項目調研數據的基礎上,結合大量的文獻資料,提出五個維度共計18個指標。之后通過問卷調查相關的醫療從業人員(27人)、財務/設備科人員(12人)以及管理者(3人),根據其意見進行綜合分析后調整指標,最終獲得16個指標,如表2所示。

本文采用克倫巴哈內部一致性系數進行初步信度分析,檢測結果為各變量值在0.7635~0.8323之間,大于標準(0.7),故認為這一指標體系中的指標滿足信度要求。

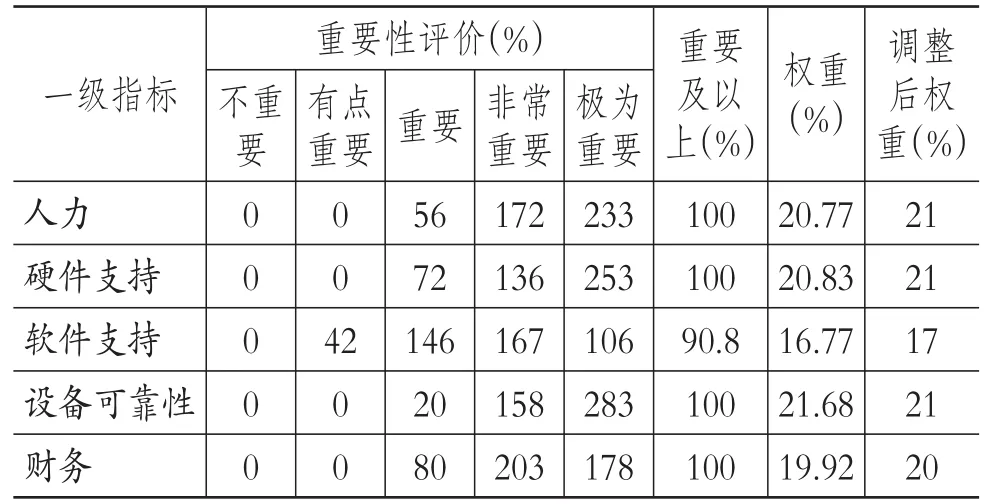

4.指標權重問卷及數據處理。由于醫院設備具有綜合性,考慮到單一問卷主題(醫院)對權重認知結果的影響,項目組對包含15家醫院、省級衛生局在內的相關使用者發放了624份問卷,收回有效問卷461份,目標人群包括衛生局領導(5人)、醫院管理人員(47人)、財務/設備科人員(221人)以及醫療人員(178人)。

表2 申購環節指標體系

以一級指標為例,各指標的具體統計數據及權重見表3。

表3 問卷統計數據

指標權重的具體計算過程如下:

第一步,以67%為界,計算選擇重要及以上的比例,若高于67%,則保留該指標;若低于67%,則刪除這一指標。表3中5個指標皆高于67%,應保留。

第二步,將1~5分別賦值給五個計量值,若僅選擇重要及以上數據進行計算,則重要、非常重要、極為重要的權重分別為0.25、0.33、0.42。

第三步,計算5個指標的權重。56×0.25+172×0.33+233×0.42=168.62,72×0.25+136×0.33+253×0.42=169.14,146×0.25+167×0.33+106×0.42=136.13,20×0.25+158×0.33+283×0.42=176,80×0.25+203×0.33+178×0.42=161.75。人力指標權重為:168.62/(168.62+169.14+136.13+176+161.75)=0.2077,按此方法可得其他指標權重。

第四步,由專家對指標權重進行調整,最終結果如表3所示。

5.指標權重確定。針對16個指標分析結果,通過與相關標準的比對以及和專家的交流,最終確定各項指標打分標準,見表4。

表4 申購環節指標體系

四、申購環節案例介紹

RA醫院是當地規模最大的集醫療、教學、科研、預防為一體的大型綜合性醫院,是ZJ省衛生廳核準的綜合性三級乙等醫院。近年來,隨著其規模的擴大,固定資產存在著更新換代、擴充的問題,而其相對不完善的資產管理鏈也暴露了其在固定資產管理方面的不足。通過項目組持續一年的調研,該醫院已基本完成了資產管理模式的轉變,醫院通過資產管理,取得了一定的成就。

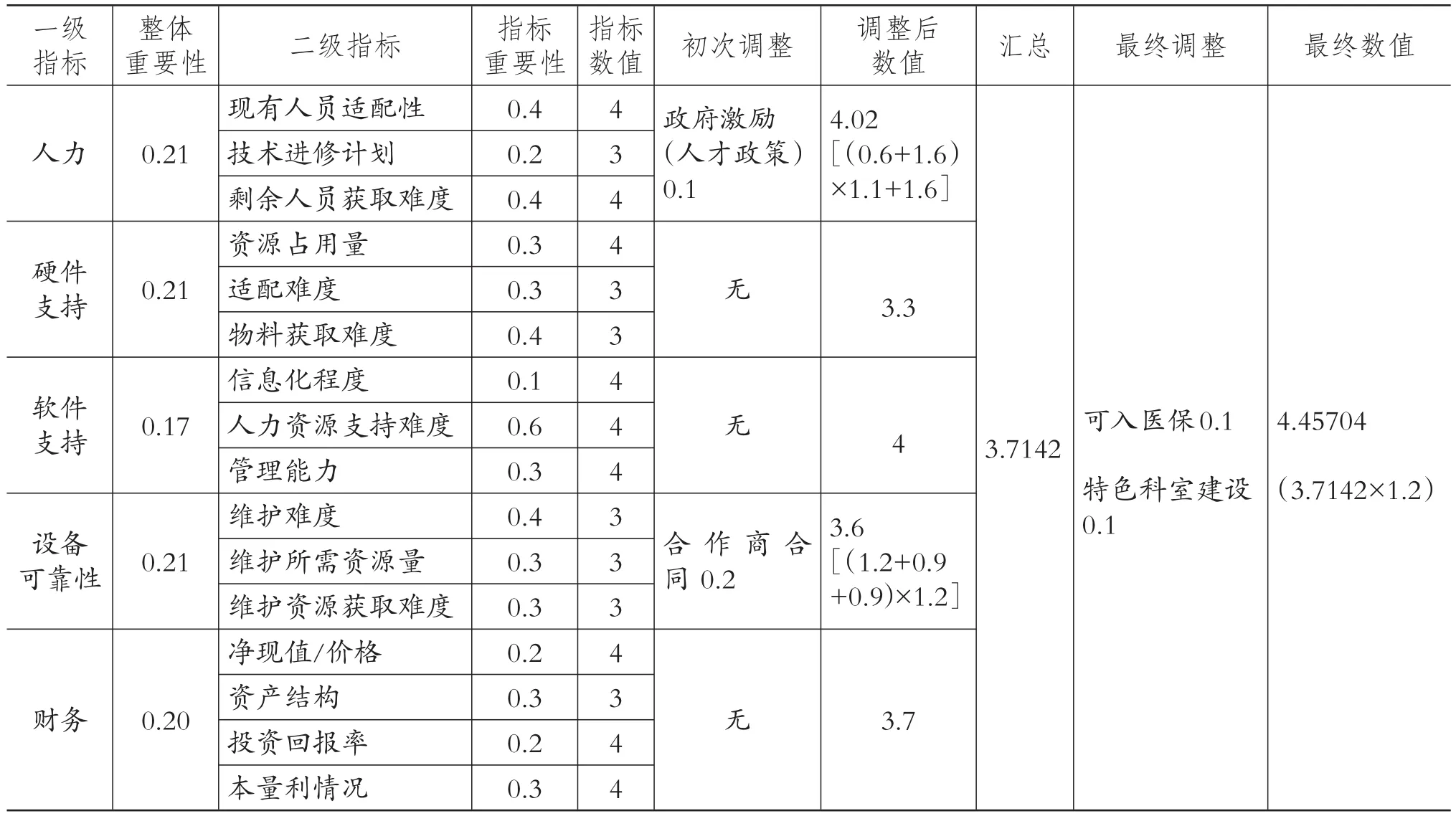

本文以B類設備(進口呼吸機,操作難度較高)的申購環節為例,設備申購環節主要流程如下:①相關科室執行統一申報制度,在醫院相關系統內進行第一步設備申報,填寫內容主要包括設備用途、擬購買設備型號等一系列基礎信息。②財務科、設備科分別對其進行基礎評估,雙方在各自職責范圍內考慮申報內容是否符合醫院基礎規定,通過后提交醫院資產委員組(根據醫院制定的管理規章判斷)。③資產委員組(成員包括院領導、各科室主要負責人,共計13人)對設備進行打分。打分機制采用李克特評分法,5分代表極為重要,1分代表不重要。下文以呼吸機申購為例進行分析。

以層次分析法為基本思路,將二級指標評分按照權重加總構成一級指標的值,一級指標值按照權重調整得到設備整體評價。具體計算過程如下(由于重要性乘數涉及過于復雜的計算步驟和醫院自身情況,且帶有多位小數,此處不再進行算法介紹,文中已簡化顯示,具體數據可根據醫院實際需求進行調整):

第一步,將專家評分填入指標數值列中。

第二步,考慮影響面較小的是否類指標進行數值針對性初次調整,這類指標主要影響到單一維度的因素,如政府人才政策影響技術進修計劃和剩余人員獲取難度這兩方面,故進行加權計算。暫定影響因子為0.1,具體數據可根據實際情況進行調整。在這一過程中,人員適配性不受影響,評分為0.4×4,而剩余因素皆受到這一政策影響,故進行加權計算,總數值為4.02[(0.6+1.6)×1.1+1.6]。

第三步,將初次調整后的數值按照其權重(整體重要性)進行加權,得到第一步匯總數據。

第四步,考慮整體層面指標(如是否可以計入醫保,這類指標會影響醫院整體決策),進行數值最終調整,并進行加成計算。具體計算方法參考第二步。

本次資產申購環節,該機器最終評分為4.4570分,具體數值計算過程見表5,在同類資產中(本期申報的B類設備)排名第三,且整體設備批準總額在采購預算范圍內,符合醫院相關政策,準予購買。

五、總結與建議

(一)總結

本文在充分了解前人研究的基礎上,整合醫院的實際需求,通過數據整合驗算,最終得到一個相對完善的資產管理框架。這一框架的特點在于,利用可量化的評價模式,重點突出資產的不同環節,以符合資產的實際運用需求。本文主要采用了單案例法,以B類設備為例,介紹了申購環節的評價體系及數據比重的設立過程。但在該評價體系的使用過程中,需注意以下問題:①指標值由全體決策者打分加權所得,具有一定的傾向性,這在是否類附加指標上表現得更為明顯。管理者在使用這一模型時,應盡量尋找中立的、了解公司/組織整體狀況以及未來發展方向的打分者參與評判。②評價模式根據單一設備設計,在極具針對性的同時,也存在著工作量大、核算復雜的問題,對信息系統要求較高。RA醫院目前只能做到對大型昂貴設備的管理,并沒有大量推廣。管理者應當尋找評價成本和效益產出之間的平衡點。③筆者并未考慮問卷數據中不同層級人員意見所占權重,僅進行單純累計,這一問題應當由管理者在實際工作中進行協調。

表5 RA醫院呼吸機申購環節具體評分

(二)建議

管理者應當在決策過程中全面考慮資產的整個循環周期,而非局限于單一的采購或者退出環節,同時,應當針對不同的使用環節提出相應的管理側重點,并根據組織自身情況結合資產的階段特點提出適宜的決策機制。例如:在設備采購環節,應注重戰略偏向與預期回報等,在使用環節則更注重與績效等實時指標相結合,以及預期回報、維護難度對資產取舍的判斷。這些判斷隨著企業戰略的偏移而隨之改變。

管理者應當使用量化標準進行決策衡量。如本例中的申購評分機制,先通過問卷確定符合自身環境的評價框架,明確各項指標對申購決定的影響比例,最終由資產委員組進行評價整合,得出待采購設備的重要性排名,以便輔助決策。量化決策可以在很大程度上避免“拍腦袋”的行為方式,提升資產的使用效果與效率。

管理者應當認識到不同類型、不同偏重的設備采購維護政策,這實質上是組織戰略偏向的具體表現。管理者應當結合自身發展方向進行傾斜,主要體現在打分等多個環節之中。

管理者應當嘗試尋找不同設備之間的內在聯系,將單一設備管理中得到的經驗應用于相同或者相似的設備管理中,通過整合大量的理論和實踐經驗,逐漸總結出最適合自身的資產聯動管理框架。這一框架不僅僅包括資產的管理,更應結合人力、行政、業務等多個維度進行考量。

[1]Schuman C.,Brent A..Asset life cycle management:Towards improving physical asset performance in the process industry[J].International Journal of Operations&Production Management,2005(6).

[2]Enparantza R., Revilla O., Azkarate A.,ZendoiaJ..A life cycle cost calculation and managementsystem formachinetools[C].Proceedings of 13th CIRP International Conference on Life Cycle Engineering,2006.

[3]Marx W., MavrisD., Schrage D.. A hierarchical Aircraft life cycle cost analysis model[R].1st AIAA Aircraft Engineering,Technology,and Operations Congress,1995.

[4]Kshirsagar A.S.,El-Gafy M.A.,Abdelhamid T.S.Suitability of Life Cycle Cost Analysis(LCCA)as asset management tools for institutional buildings[J].Journal of Facilities Management,2010(3).

[5]Ruitenburg R.J.,Braaksma A.J.J.,Dongen L.A.M.van.Towards a model for effective asset life cycle management control——A case study in rolling stock maintenance[C].European OperationsManagement Association(EurOMA)Conference,2015.

[6]黃華煒,陸一春.資產全壽命周期管理標準體系的研究[J].華東電力,2009(10).

[7]李萍.利用信息化手段提升資產管理水平[J].中國電力企業管理,2017(28).

[8]杜永平,王友富,李泓澤,李加存.基于IPSS和ERP的資產全壽命周期管理研究[J].安徽電氣工程職業技術學院學報,2009(1).

[9]楊春霞,李志山,劉靜,陳燕.公立醫院固定資產管理績效評價的實證研究[J].中國衛生產業,2016(26).

[10]楊春霞.基于AHP的醫院固定資產管理績效評價[J].財會通訊,2016(19).

[11]謝立娟.醫院固定資產管理的實證研究[J].中國衛生經濟,2014(2).

[12]《建設工程工程量清單計價審計案例研究》課題組.固定資產投資項目績效審計評價指標體系構建——基于中國經驗的實證研究[J].財務與金融,2010(4).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國特種設備安全(2022年6期)2022-09-20 02:52:28

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年11期)2018-08-04 03:26:08

兒童繪本(2018年10期)2018-07-04 16:39:12

光學精密工程(2016年6期)2016-11-07 09:07:19

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

工業設計(2016年12期)2016-04-16 02:52:00

中國衛生(2015年8期)2015-11-12 13:15:20