高管激勵機制對創新驅動戰略傾向性的影響研究

2018-06-05 14:22:52邱玉興胡晶瑩

會計之友 2018年10期

關鍵詞:國有企業

邱玉興 胡晶瑩

【摘 要】 財務業績變動是否會影響國有企業高管對企業創新驅動戰略的態度?針對這一問題,文章基于薪酬契約理論,在分析高管激勵與創新驅動戰略傾向性關系的基礎上,引入財務業績指標作為調節變量,力圖揭示財務業績變動對二者關系的影響。研究發現:高管貨幣激勵和股權激勵均對企業創新驅動戰略指標起到了提升作用;財務業績變動對高管貨幣激勵和技術人員比例指標關系起到負向調節作用,對高管貨幣激勵與研發投入關系并沒有產生調節作用;財務業績變動對高管股權激勵與研發投入、技術人員比例關系均起到正向調節作用,財務業績水平越高,高管股權激勵對企業創新驅動戰略指標的促進作用越大。

【關鍵詞】 高管激勵機制; 創新驅動戰略; 財務業績; 國有企業

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2018)10-0043-06

在新時代和經濟結構加速轉型升級的背景下,創新驅動戰略成為國有企業未來發展道路中的必然選擇,也成為促進我國經濟發展二次飛躍的重要因素。不同于以往資源消耗型發展模式,創新驅動戰略的實施伴隨著眾多創新資源的投入,具有前期投入大、見效慢且風險高的特點,因此,如何保證國有企業堅定不移地實行創新驅動戰略是近年來公司治理領域的研究熱點。而高管作為國有企業運營發展中的實際控制人,高管激勵機制對國有企業創新驅動戰略傾向性的影響這一課題愈發受到眾多學者的青睞。有研究發現,高管股權激勵和貨幣激勵均與研發投入呈正相關關系,提升了企業創新積極性[ 1-2 ]。

高管激勵對國有企業實行創新驅動戰略的積極作用是高管履行契約責任的外在表象,但在經營境況發生變化的動態視角下,特別是面對企業最重要的財務業績因素發生明顯變動時,高管對創新發展策略的態度有何變化?作為外在表象的高管激勵還能否對國有企業實現創新驅動戰略起到積極作用?不同的激勵方式又會有何種不同效果?這一系列問題值得深入研究。針對上述研究不足,本文以國有上市公司為研究對象,在研究高管激勵對企業創新驅動戰略影響作用的基礎上,引入企業財務業績作為調節變量,在動態視角下探究財務業績因素對上述二者關系的具體影響,為國有企業完善公司內部治理提供經驗證據。

一、文獻梳理與理論假設

(一)高管激勵與企業創新驅動戰略傾向性

在現代薪酬契約關系中,高管為了履行契約責任,通過不斷選擇積極有效的發展策略來促進企業發展,而創新驅動戰略作為能夠有效增強企業核心競爭力和長遠發展能力的重要途徑,一直受到高管的青睞。Lerner等[ 3 ]和Hellmann等[ 4 ]實證檢驗后均發現高管長期激勵契約與技術創新產出之間存在顯著正向關系。在國內研究中,于雪然等[ 5 ]發現短期薪酬和長期股權對公司的創新投入起一定的激勵作用;胡艷等[ 6 ]以2010—2012年創業板公司為樣本,經實證研究發現高管薪酬與創新投入正相關;于雅萍等[ 7 ]從生命周期視角發現薪酬激勵始終能夠顯著促進企業技術創新。基于以上研究分析,本文做出以下假設:

假設1a:高管貨幣激勵能夠提升國有企業創新積極性。

假設1b:高管股權激勵能夠提升國有企業創新積極性。

(二)財務業績變動對高管激勵與企業創新驅動戰略傾向性關系的調節作用

在建設科技創新強國依然任重道遠的背景下,提升國有企業創新水平和經營質量既是經濟任務,又是政治任務。面對國企經營不利的局面,大力推行創新驅動戰略,以求轉變發展方式和增強企業核心競爭力,這不僅受到外部經濟和政治壓力的影響,而且受到高管主觀認知和態度傾向的影響。例如崔靜等[ 8 ]發現當職業憂慮水平較高時,高管薪酬—業績敏感性對新任CEO創新投入的促進作用會減弱;易靖韜等[ 9 ]研究發現在企業研發支出保持不變的情況下,高管過度自信仍會給企業帶來更多的創新產出,表明高管過度自信促進了企業創新績效的提升。可見,高管的主觀性思維和態度差異性會對企業創新驅動戰略產生十分重要的影響。因此,在企業經營發展狀況發生較大變化時,特別是企業財務業績不斷向好時(外部經營環境暫時得到改善或是財務報表得到粉飾),高管規避風險的“懶惰”思想很可能會影響其對企業創新驅動戰略的態度。同時,韓慧林等[ 10 ]認為國有企業高管身份具有的政治色彩,使得其收益與企業業績成果并未完全實現掛鉤,在這種情況下,高管在企業取得較好業績成果時可能會傾向于采取保守策略以求穩健發展,實現自身利益最大化。據此提出以下假設:

假設2a:財務業績變動會對高管貨幣激勵與企業創新驅動戰略傾向性關系產生顯著調節作用。

假設2b:財務業績變動會對高管股權激勵與企業創新驅動戰略傾向性關系產生顯著調節作用。

二、研究設計

(一)樣本選擇與數據來源

以滬深兩市國有上市公司為研究對象,選取2013—2015年為時間窗口,進行如下處理:(1)剔除ST及PT股,因為該類企業的數據極端值會對統計結果產生不利影響;(2)剔除金融、保險及證券行業的上市公司;(3)剔除窗口期內數據不全和所有權性質發生變化的公司。經過上述篩選,共選取1 582個樣本數據,涉及數據來源于Wind數據庫及手動搜集,在研究中使用了SPSS 22.0統計軟件。

(二)變量設計

1.被解釋變量

國有企業創新驅動戰略傾向性很大程度上表現為國有企業愿意為創新驅動戰略投入多少資源,而研發費用投入和技術人員比例是資源需求最大的兩個方面,也是企業實施創新驅動戰略的重要體現。因此,研發費用投入和技術人員比例兩個指標的強弱有效體現了國有企業實施創新驅動戰略傾向性的高低程度。

2.解釋變量

隨著國企高管激勵制度改革的深化,高管激勵方式日趨豐富,股權激勵在市場條件下成為促進高管注重企業長遠發展質量的重要手段,愈發受到國有企業的青睞[ 11 ]。基于此,本文選取高管貨幣對數(lnPAY)和高管股權激勵(SP)兩個指標作為解釋變量,以全面體現高管激勵水平。

3.調節變量

為了兼顧衡量國有企業自有資產和債權資產的收益水平,本文選取總資產收益率(ROA)作為調節變量,以更好地體現國有企業財務業績的變動情況。

4.控制變量

為消除其他因素對統計結果的影響,本文引入資產負債率(LEV)、總資產周轉率(LIQU)、營業收入增長率(GROW)、企業規模(SIZE)、前十大股東持股比例(TOP10)和年份虛擬變量(YEAR)作為控制變量,各個變量的具體測量方法如表1所示。

(三)模型設計

為了考察高管激勵對企業創新驅動戰略傾向性的影響,建立模型如下:

模型一:RD=c+?茁1LnPAY+?茁2LEV+?茁3LIQU+ ?茁4GROW+

?茁5SIZE+?茁6TOP10+?茁7YEAR

模型二:RD=c + ?茁1SP + ?茁2LEV +?茁3LIQU+?茁4GROW+

?茁5SIZE+?茁6TOP10+?茁7YEAR

模型三:TEC = c + ?茁1LnPAY + ?茁2LEV + ?茁3LIQU +

?茁4GROW+?茁5SIZE+?茁6TOP10+?茁7YEAR

模型四:TEC=c + ?茁1SP + ?茁2LEV +?茁3LIQU+?茁4GROW+

?茁5SIZE+?茁6TOP10+?茁7YEAR

為考察財務業績變動對高管激勵與企業創新驅動戰略傾向性關系產生何種調節作用,建立模型如下:

模型一:RD=c+?茁1LnPAY+?茁2ROA+?茁3LnPAY*ROA+

?茁4LEV+?茁5LIQU+?茁6GROW+?茁7SIZE+?茁8TOP10+?茁9YEAR

模型二:RD=c + ?茁1SP+ ?茁2ROA+ ?茁3SP*ROA+?茁4LEV+

?茁5LIQU+?茁6GROW+?茁7SIZE+?茁8TOP10+?茁9YEAR

模型三:TEC=c+ ?茁1LnPAY+ ?茁2ROA+ ?茁3LnPAY*ROA+

?茁4LEV+?茁5LIQU+?茁6GROW+?茁7SIZE+?茁8TOP10+?茁9YEAR

模型四:TEC=c+ ?茁1SP+ ?茁2ROA+ ?茁3SP*ROA+ ?茁4LEV+

?茁5LIQU+?茁6GROW+?茁7SIZE+?茁8TOP10+?茁9YEAR

三、實證分析

(一)各主要變量的描述性統計與PEARSON相關分析

各主要變量的描述性統計及Pearson相關分析如表2所示。在企業創新指標方面,RD和TEC變量的高低水平變動較大,研發強度變量最高水平達15.44%,但平均水平僅為1.63%,表明國有上市公司的研發投入強度依然較低,而技術人員比例的平均水平則達到了19.11%。在高管激勵水平方面,高管貨幣激勵平均水平為14.2563,高管股權激勵水平較低,僅為0.76%。國有企業個體間的財務業績差異較大,近三年的總資產收益率平均水平為4.46%,整體盈利水平不高。

在對上述變量進行標準化處理后,根據相關性矩陣可以發現,貨幣激勵和股權激勵均與研發投入和技術人員比例顯著正相關,初步驗證了假設1a和1b。從Pearson相關分析結果發現各變量間的相關系數均低于0.5,表明變量間不存在多重共線性。

(二)多元線性回歸分析

1.高管激勵對企業創新驅動戰略傾向性的影響

使用SPSS軟件對模型進行估計,各個模型中VIF最大值為1.843,并且根據變量容忍度可知變量不存在共線性。回歸分析結果如表3所示。

根據表3的回歸結果可知,國有企業高管貨幣激勵和股權薪酬激勵均與研發投入和技術人員比例指標呈顯著正相關,表明當前國有企業高管激勵機制能夠提升企業的創新積極性,保證研發資源的有效投入,并注重技術創新人員的引進培養,且高管貨幣薪酬的激勵作用要大于股權的激勵作用,假設1a和假設1b得到驗證。

2.財務業績變動對高管激勵與企業創新驅動戰略傾向性關系的調節作用

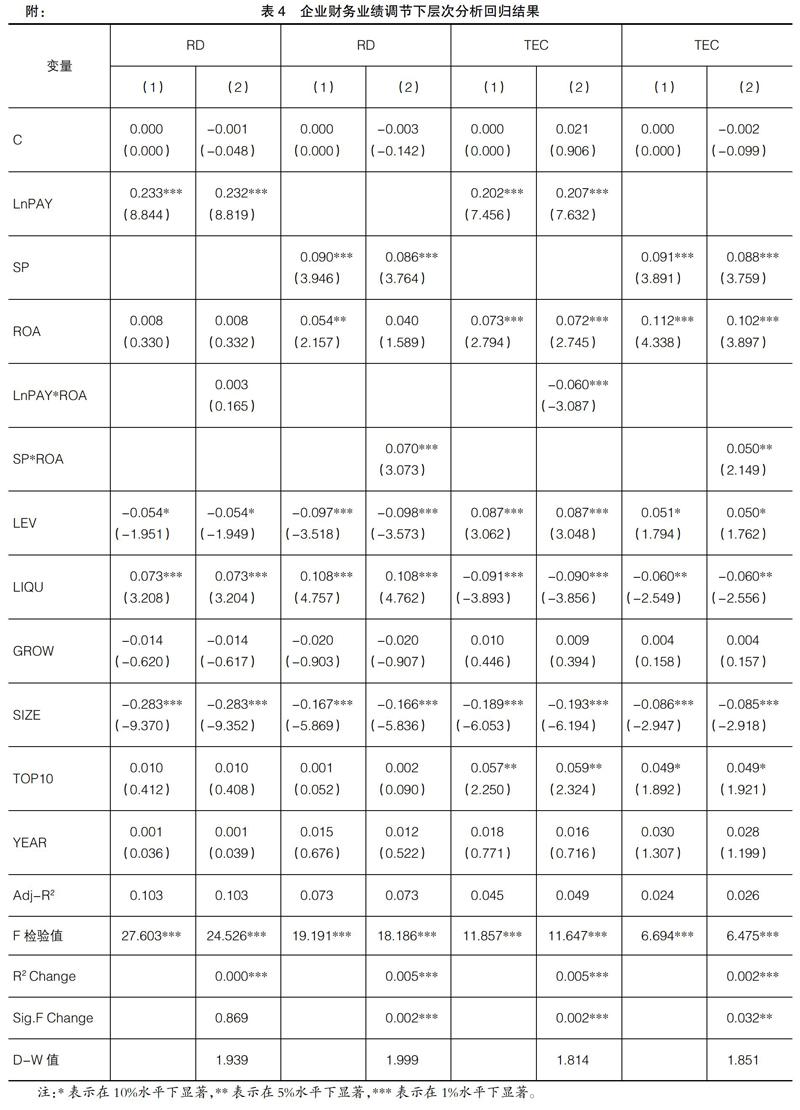

在考察財務業績變動的調節作用時,根據方杰等[ 12 ]的建議,采用分層回歸方法,在分層回歸分析之前將自變量、因變量和調節變量進行了標準化處理,具體回歸結果如表4。表4中交乘項最大VIF為1.044,其余變量最大VIF為1.885,可見變量不存在多重共線性。

根據表4中分層回歸結果可知,交乘項LnPAY*ROA與RD變量的系數僅為0.003,二者關系并不顯著,財務業績變動對高管貨幣激勵與企業研發投入強度關系并沒有產生調節作用;而交乘項LnPAY*ROA與TEC變量的系數為-0.060,且在1%的水平下呈顯著負相關,表明財務業績變動對高管貨幣激勵與企業技術人員比例關系產生顯著的負向調節作用,當企業財務業績向好時,高管貨幣激勵會對企業技術創新人員的引進和培養產生負向作用,即高管在業績向好的情況下,傾向于采取保守發展策略代替風險較高的創新驅動戰略。

此外,交乘項SP*ROA與RD、TEC變量的系數分別為0.070和0.050,分別在1%和5%的水平下呈顯著正相關,表明財務業績變動對高管股權激勵與研發投入、技術人員比例關系均產生顯著的正向調節作用,即企業的財務業績水平越高,國有上市公司高管股權激勵對企業創新驅動戰略的積極作用越明顯,原因可能是在企業業績較好、資源較充足的情況下實行創新驅動戰略能夠更有效地激發企業發展潛力、增強核心競爭力和提升企業的未來收益水平,進而實現高管自身股權激勵的利益最大化。

為了進一步分析財務業績變動與上述變量間關系的調節作用機理,清晰地體現出不同財務業績水平下上述變量間關系的變動基礎、變動趨勢及變動程度,本文通過簡單斜率法及Aiken等[ 13 ]的建議做出調節效應圖(如圖1、圖2、圖3)。

如圖1所示,當企業財務業績處于較低水平時,高管貨幣激勵對技術人員比例的促進作用在1%的水平下顯著(斜率為0.663,T值為7.804,系數為0.267);當企業財務業績處于較高水平時,高管貨幣激勵對技術人員比例的促進作用反而變弱(斜率為0.328,T值為4.534,系數為0.147),二者間線性關系的斜率、回歸T值和回歸系數均大幅下降。根據圖2,較低水平的財務業績使得高管股權激勵對研發投入的作用僅在5%的水平下顯著(斜率為0.038,T值為2.284,系數為0.058);在財務業績水平較高時,高管股權激勵對研發強度的促進程度變為在1%的水平下顯著(斜率為0.493,T值為4.744,系數為0.115)。同理,高管股權激勵在財務業績較高水平時對技術人員比例的提升效果(斜率為0.330,T值為4.384,系數為0.109)明顯高于財務業績較低時的提升效果(斜率為0.091,T值為2.260,系數為0.068)。

四、研究結論及建議

(一)研究結論

本文驗證了國有上市公司高管激勵機制對企業創新驅動戰略傾向性的積極作用,在此基礎上,考察了財務業績變動對二者關系的動態調節作用,發現:第一,國有上市公司高管貨幣激勵對研發投入的促進作用并不受財務業績變動的影響,而高管貨幣激勵對技術人員比例的提升作用受到財務業績指標的負向調節作用,財務業績上升使得高管放緩了對技術創新人才的引進和培養;第二,國有上市公司高管股權激勵與研發投入、技術人員比例關系均受到財務業績指標的正向調節作用,即當財務業績上升時,高管股權激勵能夠更加有效地提升國有企業的創新積極性。

(二)對策建議

1.堅持人才興國戰略

人才興國戰略作為重要的國家級戰略,企業應時刻注重對技術創新人才的引進和培養。首先,企業要對創新人才的重要性有更加清晰的認識,企業創新人才的多少和培養程度決定著企業的未來發展潛力,應制定科學、長久的規劃。其次,創新人才的引進培養是一個長期的、連續性的過程,企業應時刻保持重視態度,不能因為某一階段取得較好的業績成果就產生放松心理,而應在較好業績和充足資源的基礎上進一步加大投入力度,盡快提升自身的核心實力和長遠發展能力。

2.制定科學的高管激勵結構

根據分析結果,發現高管股權激勵能夠有效提升企業的創新積極性,隨著企業財務業績向好,創新積極性越強,可見高管股權激勵是國有上市公司實施創新驅動戰略的重要促進因素。根據統計,現階段國有上市公司高管的持股比例平均值僅為0.76%,處于非常低的水平,這在一定程度上阻礙了股權激勵作用的發揮。基于此,國有上市公司應適當提升高管的股權激勵水平,制定更加科學的薪酬激勵結構,以更好地發揮薪酬激勵對國有上市公司實行創新驅動戰略的積極作用。

【參考文獻】

[1] 王燕妮,李爽.基于自由現金流的高管激勵與研發投入關系研究[J].科學學與科學技術管理,2013(4):143-149.

[2] 王成,郝海宇.管理層激勵、股權結構與創新績效:基于中國民營上市公司的經驗證據[J].會計之友,2016(15):40-44.

[3] LERNER J, WULF J. Innovation and incentives: evidence from corporate R&D;[J]. Nber Working Papers,2006,89(4):634-644.

[4] HELLMANN T, THIELE V. Incentives and innovation: a multitasking approach[J]. American Economic Journal Microeconomics,2011,3(1):78-128.

[5] 于雪然,胡艷.高管激勵與創新投入:來自創業板的經驗數據[J].首都經濟貿易大學學報,2015(1):104-111.

[6] 胡艷,馬連福.創業板高管激勵契約組合、融資約束與創新投入[J].山西財經大學學報,2015(8):78-90.

[7] 于雅萍,姜英兵.股權激勵能夠提升企業的自主創新能力嗎:以大華股份為例[J].會計之友,2016(5):104-108.

[8] 崔靜,馮玲.職業憂慮、高管薪酬—業績敏感性與企業創新:基于新任CEO視角[J].華東經濟管理,2017(1):136-142.

[9] 易靖韜,張修平,王化成.企業異質性、高管過度自信與企業創新績效[J].南開管理評論,2015(6):101-112.

[10] 韓慧林,孫國輝.不同控制環境下高管薪酬對企業績效的影響[J].經濟與管理研究,2014(12):104-111.

[11] 羅婧.科技型企業創新資金投入與股權激勵研究[J].會計之友,2016(17):23-26.

[12] 方杰,溫忠麟,梁東梅,等.基于多元回歸的調節效應分析[J].心理科學,2015(3):715-720.

[13] AIKEN L S, WEST S G. Multiple regression: testing and interpreting interactions[G].Newbury Park:Sage,1991.

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34