中國上市房地產公司股權結構與盈余管理相關性實證研究

2018-06-05 12:35:00鄭曉云夏厚意

項目管理技術 2018年5期

鄭曉云 夏厚意

(重慶大學建設管理與房地產學院,重慶 400000)

0 引言

近年來,盈余管理一直是實證會計研究的重要領域。盈余管理作為公司治理和財務信息披露的熱點問題,其研究有助于制定和完善會計準則。在我國,隨著證券市場的不斷發展,上市公司盈余管理問題也日益突出。實際上,盈余管理的本質更多是一種管理行為,導致該問題的根本原因是公司治理結構的缺陷(王生年,2009)[1]。股權結構作為公司內部治理結構的重要組成,必然對盈余管理有重大影響。近年來,對上市公司股權結構和盈余管理的相關研究已經取得了不少成果,不過絕大多數研究在分析這兩者之間關系的時候并沒有考慮不同行業間的差異性。行業的差異性決定了不同行業的盈余管理水平可比性差,因此,有必要分行業進行深化研究。房地產行業在中國對國民經濟的影響巨大,同時與其他行業相比具有明顯的行業特質,因此本文選擇基于中國房地產這一特定行業對股權結構和盈余管理進行實證研究,以豐富房地產行業會計研究的相關理論。

1 文獻回顧與研究假設

孫永祥等(1999)認為股權結構是上市公司治理結構的重要組成之一,對公司治理機制有很大的影響,包括公司的收購兼并、經營激勵等[2]。李常青等(2004)認為,股權結構會體現出股東之間的實力對比[3]。股權結構的特征直接導致每個公司在權利安排上的不同,同時也進一步影響了公司的治理方式和會計行為。因此,企業控制權分配會具體表現在股權結構上,與企業治理方式和治理效率有很大的關聯。

Porta RL等(1998)研究發現,許多現代公司在權力結構上呈現出大股東控股這一特征,相應的,盈余管理的重點也由董事會和管理層間的委托代理關系變成了中小投資者和大股東間的代理關系[4]。另外,他們還發現股權集中度與公司財務報告質量呈負相關,大股東會借助會計信息的失真來掠奪和控制中小投資者財富。Johnson等將控制性股東掠奪公司資源來增加自身財富的行為稱為“隧道行為”(Tunneling)。公司出現股權集中的情形下,為了獲取更多的私有收益,控股大股東有很大可能會利用盈余管理行為來剝奪中小投資者的財富,控股股東持股比例越大,對上市公司的控制力也就越強,可通過控制權獲取的私有利益也就越多,因此盈余操縱的動機也就越強烈(Fan和Wong,2002)[5]。我國上市公司股權高度集中,主要集中于終極控制人手中(葉勇等,2005)[6]。另外,由于國有股在大部分上市房地產公司中處于絕對控股權地位,大小股東間的利益沖突成為主要代理問題。因此,本研究提出假設1:國上市房地產公司股權集中度與盈余管理呈正相關。

李亞靜等(2010)研究發現,政府的干預會導致國有控股公司出現較為嚴重的盈余操縱行為[7]。徐華新(2005)發現,我國國有上市公司管理層與股東的目標存在較大差異,管理層常常會因為謀求自身政治和經濟利益而進行盈余操控[8]。我國上市房地產公司依據實際控股人性質劃分可分為國有控股上市公司和非國有控股上市公司。基于以上分析,本研究提出假設2:國有控股上市房地產公司的盈余管理程度大于非國有控股上市房地產公司。

余桂明等(2007)的研究發現,我國的上市公司大小股東之間的代理問題很嚴重,尤其當政府是公司的控制股東時,存在更加嚴重的代理問題[9]。從上述理論分析可以看出股權的集中度和股權性質在一定程度上存在相互作用。因此,本研究提出假設3:中國上市房地產公司股權集中度和股權性質的交互作用會影響盈余管理水平。

2 研究設計

2.1 模型構建

本文采用修正Jones模型來估計盈余管理,如式(1)~式(3)所示

(1)

(2)

(3)

式中,TAt是第t年的總應計項目,具體等于第t年的營業利潤與經營活動所產生的凈現金流量的差值;NDAt為第t年非操縱性應計利潤額,At-1為第t-1年總資產;ΔREVt為第t年銷售收入的增長額;ΔRECt為第t年應收賬款的增長額;PPEt為第t年的固定資產總額。

由公式(3)結合公式(1)、公式(2)可知,模型(1)的殘差ε為上市公司的操縱性應計利潤指標EM,其絕對值AbsEM為企業進行盈余管理程度大小的衡量指標,AbsEM的值越大,說明上市房地產公司的盈余管理程度越高。

本文采用模型(4)來檢驗中國上市房地產企業的股權性質與盈余管理的相關性

AbsEM=α0+α1TOP1+α2NSOE+α3TOP1×NSOE+

α4Z+α5DAR+α6ln(A)+α7ROA++ε

(4)

式中,AbsEM為被解釋變量,其大小表示盈余管理程度;TOP1、NSOE和TOP1×NSOE為解釋變量,TOP1代表第一大股東持股比例,其大小表示股權集中程度;NSOE為上市公司實際控制人性質的虛擬變量,當上市公司實際控制人性質為國有時取0,否則取1;TOP1×NSOE為股權集中度和股權性質的交互項。模型(4)還控制了股權制衡度、資產負債率、公司規模和資產回報率等因素。具體的,Z為股權制衡度指標,等于公司第二大到第五大持股股東比例之和;DAR為公司的資產負債率,等于總負債與總資產之比;ln(A)為衡量公司規模的變量,等于年末總資產的自然對數;ROA為資產回報率,等于凈利潤與總資產之比。

2.2 樣本選擇與數據來源

本文樣本為2011—2016年的中國上市A股房地產公司。部分變量需要上一期的數據,所以實際數據窗口為2010—2016年。本文還剔除了數據缺失的觀測值,最終得到102家房地產上市公司共612個年公司樣本。所有數據均來源于國泰安數據庫(CSMAR)。所有的數據處理和統計分析均通過Excel和STATA12.0等統計軟件完成。

3 實證結果及分析

3.1 主要變量描述性統計分析

表1對主要變量進行了描述性統計,EM的最小值和最大值分別為-2.738和4.363,說明我國房地產上市公司既有正向盈余管理,又有負向盈余管理。AbsEM的平均值和中位數分別為0.117和0.070,說明樣本公司盈余管理程度的平均值和中位數分別為上期總資產的11.7%和7%。第一大股東持股比例(TOP1)的平均值為39.7%,最大值達89.4%,最小值為17.4%,表明樣本公司一股獨大現象比較普遍。公司實際控制人性質(NSOE)平均值為0.440,表明非國有控股上市房地產公司占比44%。資產負債率(DAR)平均值為0.659,說明我國房地產上市公司的負債程度普遍較高。比較資產回報率(ROA)的最大值和最小值,容易發現樣本公司的資產回報率水平差異比較大。

表1 主要變量的描述性統計

3.2 多重共線性檢驗

本研究對各變量進行多重共線性檢驗,代入stata12得到各變量VIF值見表2。

表2 多重共線性檢驗結果

由表2的VIF值可知,各變量的VIF值均小于10,說明各變量之間不存在嚴重的共線性。

4 實證結果

采用固定效應(FE)對模型(4)進行回歸分析。將所有變量代入回歸模型,利用stata12對模型系數求解,得到的結果見表3。

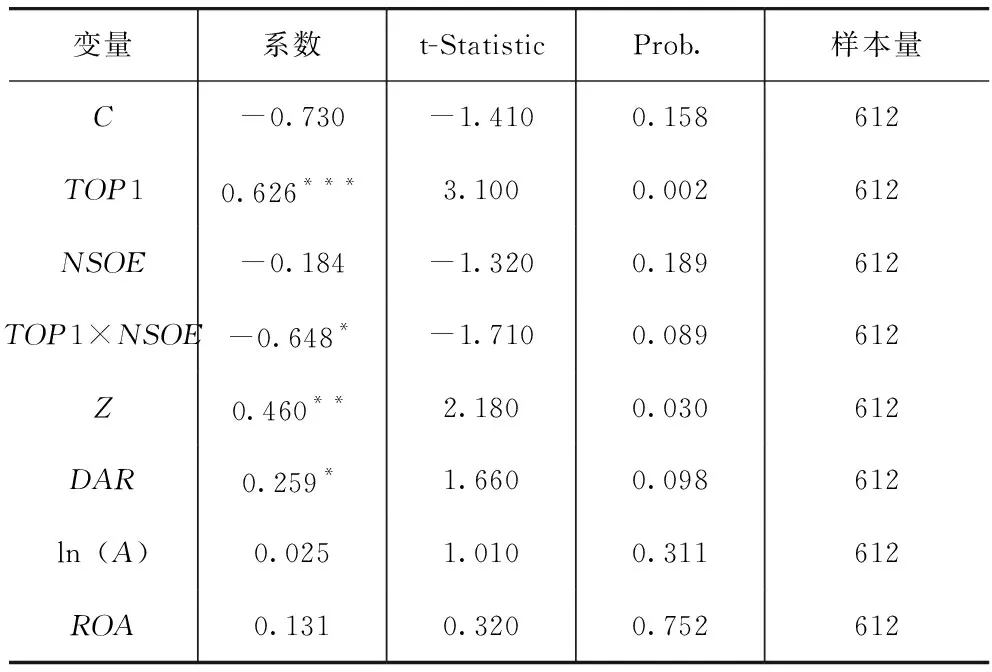

表3 回歸結果

注:***,**,*分別表示被解釋變量與解釋變量在1%,5%和10%置信度水平上顯著相關。

從表3的回歸結果來看,樣本公司的盈余管理程度和股權集中度在1%顯著性水平上呈現出顯著的正相關,說明我國房地產上市公司的股權集中度越高,其盈余管理的程度就越高,直接驗證了本文的假設1。股權性質與盈余管理的系數為-0.184,但是顯著性系數大于0.100,說明我國上市房地產公司的股權性質不會單獨對盈余管理程度產生影響,然而股權性質與股權集中度的互相作用在10%的顯著性水平上對盈余管理有顯著影響,顯著性系數為-0.648,說明國有控股的上市房地產企業通過交互作用的盈余管理程度大于非國有上市房地產企業,亦證明了假設2和假設3。進一步分析發現,股權制衡度與盈余管理在5%顯著性水平上正相關,說明其他股東對大股東的盈余管理行為并未起到制約作用。從表1主要變量的描述性統計也可以看出,我國上市房地產公司第一大股東的股份比例均值高達39.7%,說明第一大股東對公司的控制力極強,股權制衡度對盈余管理未能有限制效果,反而有聯合第一大股東對公司進行更進一步的控制的趨勢。

5 結語

本文對中國上市房地產公司的股權性質和盈余管理進行了全面系統的實證研究,結論如下:①中國上市房地產公司的股權集中度與盈余管理程度呈正相關;②國有控股上市房地產公司的盈余管理程度大于非國有控股上市房地產公司;③中國上市房地產公司股權集中度和股權性質的交互作用同樣會影響盈余管理水平。

本文的研究具體到房地產這一特定行業,檢驗了中國上市房地產公司的股權結構和盈余管理之間的關系,因此提出如下建議:①進一步完善我國上市房地產公司治理結構,提高其會計信息質量,抑制相關盈余管理行為;②建立完善的信息披露和監管體系,規范引導房地產上市公司提高質量會計信息,切實保護中小投資者利益。

[1]王生年.盈余管理影響因素研究:公司治理視角[M].北京:經濟管理出版社,2009.

[2]孫永祥,黃祖輝.上市公司的股權結構與績效[J].經濟研究,1999(12):23-30.

[3]李常青,管連云.股權結構與盈余管理關系的實證研究[J].商業研究,2004(19):48-53.

[4]Porta RL,Silanes LD,Shleifer AF,et al.Law and finance [J].Journal of Political Economy,1998,106(6):1113-1155.

[5]JPH Fan,TJ Wong.Corporate ownership structure and the informativeness of accounting earnings in East Asia[J].Journal of Accounting & Economics,2002,33(3):401-425.

[6]葉勇,胡培,何偉.上市公司終極控制權、股權結構及公司績效[J].管理科學,2005,18(2):58-64.

[7]李亞靜,朱宏泉.政府干預、股權性質和盈余操縱——基于首次發行股票的實證研究[J].軟科學,2010,24(8):58-64.

[8]徐華新.中國上市公司股權結構對盈余管理影響的實證分析[D].上海:上海財經大學,2005.

[9]余明桂,夏新平,潘紅波.控股股東與小股東之間的代理問題:來自中國上市公司的經驗證據[J].管理評論,2007,19(4):3-12.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

今日農業(2022年15期)2022-09-20 06:56:20

車主之友(2022年4期)2022-08-27 00:57:48

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47