內部控制缺陷與審計師變更研究

2018-05-31 02:49:24蔡顯楠

商情 2018年14期

關鍵詞:內部控制

蔡顯楠

【摘要】當前,學者們對內部控制缺陷與審計師變更的研究較少,并且以理論研究與實證研究為主。本文采用對比分析方法,以亞太實業連續三年不同的審計師對公司的審計結果為研究對象,剖析其內部控制缺陷的具體情況,得出研究結論。

【關鍵詞】內部控制 重大缺陷 審計師變更

一、引言

會計師事務所因其獨立于管理層與利益相關者,所以能為財務信息真實可靠提供保障。為進一步保證審計的獨立性,審計師變更應運而生,這一舉措確實能夠有效解決審計師因任期過長而與管理層串通的問題。但同時也存在缺陷,管理層為了掩蓋公司問題而變更審計師,尋找利益合作伙伴。近年,審計師變更的現象愈來愈多,審計師變更問題也成了各方重點關注的問題之一。本文將結合具體的公司案例,從內部控制缺陷的視角來分析審計師變更,并探究兩者之間的影響,對公司內部控制提出建議,具有現實意義。

二、理論綜述

(一)內部控制缺陷研究綜述

對內部控制缺陷的相關探討,國內的學者主要是從內部控制缺陷產生的原因及后果這兩方面進行剖析。學者們主要從公司特征的角度實證研究了產生內部控制缺陷的原因。例如,Ashbaugh(2007)認為公司的規模愈大,對內控投入的資金與人力就愈多,內部控制缺陷出現的概率就愈小。田高良(2012)實證研究發現公司增長速度愈快、經營愈復雜,愈可能出現內部控制缺陷。內部控制缺陷會給公司帶來經濟后果。學者們從盈余管理、投資融資、股價的角度進行研究,普遍認為內部控制缺陷可以影響上述因素,但由于大環境不同、研究角度與方法的差異,其研究結論并不完全一致。

(二)內部控制與審計師變更研究綜述

當前,內部控制與審計師變更的相關研究較少,且以理論與實證研究居多。方紅星,劉丹(2013)發現內控質量愈高,審計師變更的概率愈低,并且內控質量的高低對審計師變更的方向有影響。田高良、齊保壘(2010)研究發現公司出現審計師變更,就更愿披露出其內部控制缺陷。但葛新奇(2017)通過理論與實證分析,認為內部控制缺陷是公司審計師變更的原因之一,缺陷嚴重程度與變更審計師的可能性正相關。

三、案例研究

(一)案例簡介

海南亞太實業發展股份有限公司(簡稱“亞太實業”),在2008年與2010年歷經兩次更名,股票代碼000691,主營房地產業。

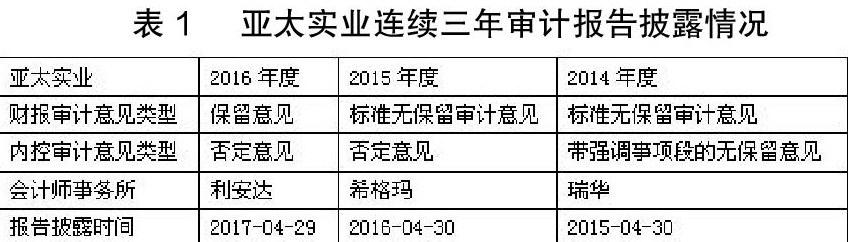

從表1可以看出,亞太實業連續三年中,每一年都變更了審計師,各審計師出具的審計報告的審計意見也各不相同。

(二)案例分析

1、內部控制缺陷分析

(1)2016年內部控制缺陷分析。根據2016年度內控審汁報告可知,亞太實業存在以下內部控制重大缺陷:①資金管理內控失效。2009年6月,子公司同創嘉業有兩筆會計處理錯誤,一為沖減控股股東及關聯方應收款項3895.99萬元;二為支付控股股東及關聯方款項3896萬元;②成本管理內控失效。同創嘉業2008年“亞太玫瑰園項目”得地并動工,2009年度虛列土地成本調減7791.99萬元;2008年至2012年關聯方代墊土地成本調增7826.87萬元。其中,關于資金管理內控失效導致的后果,至2016年末,同創嘉業對上述事項進行了更正。但是,成本管理內控失效所造成的后果未得到有效解決。根據亞太實業2016年財報審計報告披露可知,“2008年至2012年關聯方代墊土地成本調增7826.87萬元”作為前期會計差錯進行了更正。但對于該調整,審計師無法獲取充分、適當的審計證據。

(2)2015年內部控制缺陷分析。根據2015年度內控審計報告可知,亞太實業存在以下內部控制重大缺陷:①資產減值內控失效。公司資產減值測試未能定期執行,或未發現該資產已發生減值的證據。影響了財務報表中應收款項、長期股權投資與資產減值等科目;②資金管理內控失效。部分子公司收入確認期間不合規,或未核對收入確認的相關原始憑證。影響了財務報表中營業收入;③內控監督失效。公司內部控制監督執行失效,未識別出內部控制缺陷。影響了財務報告的真實完整。關于上述三點內部控制重大缺陷,亞太實業沒有在2015年底完成相關整改工作,而是在2015年度財務報表的編制過程對上述①②兩點導致的后果進行了合理調整。但是整體上,內部控制仍存在缺陷。

(3)2014年內部控制缺陷分析。根據2014年度內控審計報告可知,亞太實業在存在內部控制缺陷:①公司控制環境存在重大缺陷。關聯方蘭州亞太組織實施和管理其控股子公司同創嘉業所經營的房地產開發業務,同時亞太實業與關聯方存在經營相同房地產業務的情況;②公司未設置內部審計部門,未執行內部控制監督制度。

(4)對比分析。通過對比上述三年的內部控制缺陷分析,可以非常直觀地看出:三位來自不同會計師事務所的審計師對于內部控制缺陷的信息披露情況是不同的。2014年度瑞華會計師事務所披露的內部控制缺陷信息量較之最少,同時結合對比2016年利安達會計師事務所披露的內部控制缺陷,利安達會計師事務所發現了亞太實業在2008年至2012年度存在的問題,反觀2014年與2015年度的審計師未就該問題進行分析。2015年度希格瑪會計師事務所披露的內部控制缺陷在質量上也稍欠與2016年,利安達會計師事務所不僅詳細披露了其存在的重大缺陷的來龍去脈與具體金額,并且將其重大缺陷進行合理分類,使得公司能夠針對性地對內部控制進行調整與修改。

2、審計收費分析

由表2可知,2014年度審計收費披露不完整,對比2015年與2016年,雖更換了審計師,但審計收費沒有變化。結合審計報告分析,亞太實業并無明顯地購買審汁意見的意圖。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37