法律背景獨立董事與中小投資者權益保護

2018-05-25 07:40:56唐建新程曉彤

當代經濟管理 2018年5期

關鍵詞:公司治理

唐建新 程曉彤

摘 要 以2002~2014年上市公司為樣本,實證檢驗法律背景獨立董事與中小投資者權益保護程度間的關系,進一步以2006年1月1日新《公司法》和《證券法》的實施為背景,對比分析低訴訟風險時期與高訴訟風險時期二者的關系。研究發現:在全樣本下,當更多的上市公司聘請具有法律背景知識的獨立董事時,投資者保護程度更高;隨著法律環境的變化,高訴訟風險時期法律背景獨立董事與投資者保護程度的相關性顯著低于低訴訟風險時期,可能的原因是新法中關于投資者保護的條款得到細化和加強,降低了上市公司侵害中小投資者利益行為的可能性。研究從獨立董事背景的視角,驗證了獨立董事制度對中小投資者權益保護的作用。

關鍵詞 公司治理;法律背景獨立董事;中小投資者保護

[中圖分類號] F276.6 [文獻標識碼] A [文章編號]1673-0461(2018)05-0026-06

一、引 言

投資者保護,是指法律對投資者的保障程度以及相關法律的有效實施程度。2001年美國證券交易委員會主席亞瑟?萊維特先生指出:“我們國家面臨的首要經濟問題,就是保護投資者利益,維護投資者對于市場體系的信心”①,可見投資者保護對于資本市場的發展意義重大。我國處于經濟轉軌階段,與西方國家相比,各項法律制度有待健全完善。同時,我國投資者結構具有特殊性,有數據顯示,截至2016年2月,我國股票市場中個人投資者賬戶占比99.71%,其中持股市值在10萬元以下的個人投資者占個人投資者總數的76.73%②,中小投資者是我國證券市場的重要參與者,研究中小投資者權益的保護具有重要的現實意義。

國家有關部門頒布的投資者保護法律條款一般分為兩類:①抗董事權,根據LLSV(1998)的分析,抗董事權通常包括六項權利,即通信表決權、股票留置權、累計表決權、少數股東反對權、優先認股權及臨時股東會召集權。②其他相關條款:信息披露政策;會計審計政策;限制大股東、管理層以及監事層等的政策;對重大交易及關聯交易的規定;外部獨立董事政策;發(配)股政策[1]。由此可見,獨立董事制度是投資者保護的重要組成部分。

國內外關于獨立董事制度的研究主要涉及兩個方面:①獨立董事制度的有效性;②影響獨立董事制度有效性的因素。獨立董事的背景在一定程度上會影響獨立董事制度的有效性。Zahra和Pearce(1989)將獨立董事的特征分為外部及內部特征,其中外部特征包含年齡、教育背景、工作背景、知識背景等[2]。國內學者根據獨立董事的知識背景,將其進一步分類,如譚勁松(2003)將獨立董事按專業分為會計、法律、經濟管理、技術及其他五大類[3];夏東林和朱松(2005)將獨立董事分為會計、法律、技術、政府及其他五大類[4]。可見具有法律背景的獨立董事,是獨立董事的重要組成部分之一。

雖然目前學者們對于法律背景獨立董事的研究并不深入,但已有的大部分研究表明具有法律背景的獨立董事在公司治理中起到正向作用。Anup和Knoeber(1996)發現,當公司遇到財務糾紛、債務重組等問題時,具有法律背景的獨立董事能夠通過為公司提供專業化的建議,減少不必要的損失[5]。Ronald(1998)在研究獨立董事背景時發現,當面臨監管機構的調查時,公司更傾向于聘請具有法律背景或政治背景的獨立董事[6]。相對于國外發達國家的制度與法律,我國法律對中小投資者的保護在最近一二十年逐步成形。證監會于2001年8月發布《關于在上市公司建立獨立董事制度的指導意見》,強制要求上市公司設立獨立董事制度。將獨立董事引入董事會的高層治理,以提高公司的治理效率,從而進一步起到保護中小投資者利益的作用。就獨董的背景來說,譚勁松(2003)對獨立董事的專業背景等進行分析,發現具有法律背景的獨立董事占獨立董事總數的比例僅次于具有經濟管理背景的獨立董事。何威風和劉巍(2014)通過研究發現當公司面臨較多法律訴訟、股利分配、股權轉讓以及資產收購等活動時,更愿意聘請法律獨董[7]。說明具備法律方面專業知識的獨立董事能夠為公司提供法律方面的建議,可以幫助公司合理地規避風險,提高董事會決策的有效性、合規性;可以對管理層的違法行為進行約束,減少公司面臨的信息披露訴訟風險。一個在法律界有名望的人士出任獨立董事,有利于解決公司存在的法律問題,幫助公司健康運行。

通過國內外學者的研究可以發現,上市公司獨立董事制度是投資者保護的重要組成部分,而具有法律背景的獨立董事又是上市公司獨立董事的重要組成之一。那么,法律背景獨立董事與中小投資者權益保護之間有怎樣的關系?作用的機理是什么呢?本文以2002~2014年上市公司為樣本,對上述問題進行研究。進一步,以2006年新公司法與新證券法的實施為分界,對比分析2006年新法實施前即低訴訟風險時期與2006年新法實施后即高訴訟風險時期法律背景獨立董事與中小投資者權益保護程度的關系。

本文的貢獻在于:為獨立董事制度的有效性提供證據,在我國當下投資者法律保護尚不健全的背景下,驗證了上市公司聘請法律背景獨立董事能夠發揮一定的補償作用,保護中小投資者的權益,從而為我國政府制定投資者保護的相關政策提供依據。

二、理論分析與研究假設

中小投資者是指在上市公司中持股比例較低且無法對公司重大決策的制定產生影響的除機構投資者以外的投資者。維護中小投資者的合法權益關系著廣大人民的切身利益,2013年國務院辦公廳發布的《關于進一步加強資本市場中中小投資者合法權益保護工作的意見》(國發110號文)說明投資者保護是資本市場監管工作的重點,也是資本市場健康發展的基礎。投資者保護的重要作用在于其控制了控股股東或管理者對企業價值的剝奪。

企業所有權與控制權的分離是現代公司制企業的一個重要特征,根據委托代理理論,兩權分離往往造成企業代理問題的出現。Shleifer和Vishny(1997)通過研究發現,當股權集中到一定程度即一個所有者能有效控制公司時,代理問題就會從經理層與所有者之間的利益沖突轉向控股股東與少數股東之間的利益沖突[8]。當上市公司由于股權集中而存在控股股東時,控股股東可以憑借股權優勢侵占上市公司和其他股東的利益。在信息不對稱的情況下,控股股東通過控制管理層,有能力侵占上市公司的利益,從而實現自己的控制權收益。而中小股東由于缺乏控制權,無法分享像控股股東一樣的控制權收益。王躍堂(2010)指出我國上市公司的代理問題主要為控股股東與少數股東之間的代理問題。控股股東與中小股東間的委托代理問題會導致中小股東的利益受到損害。

La Porta等(1997)提出中小投資者保護與公司治理相聯系[10]。在兩權分離的背景下,公司治理通過契約的形式力爭合理配置股東、董事、管理層及其他利益相關者之間的委托代理關系。良好的公司治理機制,如股權適度集中,股權制衡,獨立董事制度等,會對中小投資者形成較好的保護作用。可見公司內部治理機制是投資者保護的重要工具。為了應對控股股東與少數股東之間的代理問題,獨立董事制度作為公司內部治理機制隨之產生。

獨立董事在上市公司中通常起到監督和咨詢的作用,隨著獨立董事所占比例的提高,董事會獨立性增強,對管理層的監督增強,加大抑制控股股東不合理行為的程度,從而保護中小投資者。同時,發揮監督作用,保證信息披露真實、準確、完整,健全公司治理,避免出現內部人控制現象,進一步保護廣大中小股東的利益。具有法律背景的獨立董事在公司治理中起到越來越重要的作用,主要有以下三點原因:①公司治理的內容之一是公司內部法律制度的建立和實現,具有法律背景的獨立董事在此方面具有專業優勢;②具有法律背景的獨立董事往往在經濟、判斷力等方面具有較強的獨立性,具備更強的完成獨立董事職責的能力;③伴隨著公司股權市場化程度的提高,公司治理中出現越來越多的危機與正義,法律背景的獨立董事所具備的職業特性和處理危機的經驗使得其在公司治理中發揮重要的作用。

基于以上分析,提出如下假設:

假設1:上市公司法律背景獨立董事所占比例與中小投資者保護程度正相關。

我國保護投資者利益的法律主要包括《公司法》《證券法》以及《刑法》等。沈藝峰等(2004)在文中指出法律制度為外部投資者提供保護,在于其約束了控股股東和管理者剝削的手段[11]。2005年全國人大常委會針對《公司法(修訂草案)》和《證券法(修訂草案)》公開征求意見。

新《公司法》健全了投資者權益保護機制,增設了股東召集權,并賦予小股東在股東大會上提出議案的權利。同時建立投資者(股東)權益司法救濟機制,引入股東代表訴訟制度。據該法第一百五十二條規定:董事、監事、高級管理人員、他人侵犯公司合法權益,給公司造成損害的,有限責任公司的股東,股份有限公司連續一百八十日以上單獨或者合計持有公司百分之一以上股份的股東,有權為了公司的利益以自己的名義直接向人民法院提起訴訟。此次修訂突出了股東的話語權和訴權,利于維護中小股東的合法權益。

新《證券法》從多個層次和角度保護了投資者的權益,建立了證券投資者保護基金,明確了對投資者損害賠償的民事責任制度,創設了股東派生訴訟權,在加強對上市公司、證券公司的監管方面都體現了對投資者保護的要求[12]。

2006年1月1日,修訂后的《公司法》和《證券法》(以下簡稱“兩法”)同時生效。兩法的修訂不僅將獨立董事制度提高到法律層面,保證了獨立董事制度在我國上市公司有效的執行,同時新增的法律條文加大了對中小投資者權益的保護力度。與兩法修訂前相比,我國投資者保護的法律環境發生了變化,上市公司所面臨的訴訟風險有所提升。因此,提出如下假設:

假設2:與低訴訟風險時期相比,高訴訟風險時期公司法律背景獨立董事所占比例與中小投資者保護程度正相關關系更加顯著。

三、研究設計

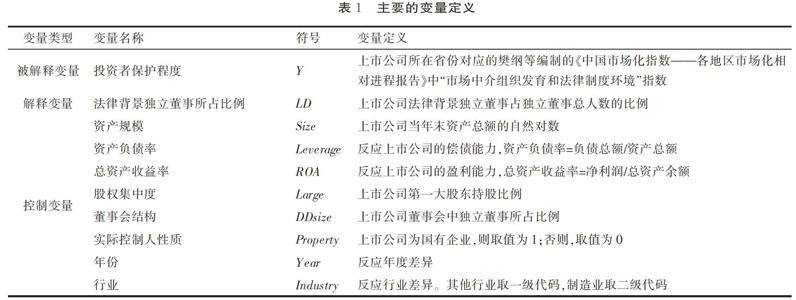

1. 模型設定與變量定義

其中,Y是被解釋變量,表示上市公司所在地區的中小投資者權益保護程度。作為一個中央集權的國家,我國各地區適用統一的法律,因此無法從法律制度的差異來衡量各地區之間的投資者保護程度的差異。La Porta等(1998)指出執法有效性是法制建設的關鍵所在[13]。各地區市場化程度的不同往往會導致執法有效性的差異。樊綱和王小魯(2004)編制的《中國市場化指數——各地區市場化相對進程報告》,從政府與市場的關系、非國有經濟的發展、產品市場的發育、要素市場的發育、市場中介組織發育和法律制度環境5個方面評價了各地區市場化程度,其中市場中介組織發育和法律制度環境與本文研究變量相關。因此,我們參考已有文獻(夏立軍、方秩強,2005)[14],選取這一指標來衡量各地區對投資者的保護程度。

如表1所示,在模型中,LD是主要的解釋變量,表示上市公司法律背景獨立董事占公司獨立董事總數的比例。除主要解釋變量以外,為了保證模型的準確性,參考文獻(沈藝峰等,2009;冉光圭,2015),對以下變量進行控制:Size表示企業規模,以企業并購年度資產負債表中資產總額的自然對數來表示;Leverage表示企業償債能力,以總負債與總資產的比值來表示;ROA表示企業的盈利能力,以凈利潤與總資產余額來表示;Growth表示企業成長性,Large表示企業股權集中度,以第一大股東持股比例來表示;DDsize表示企業董事會結構,以上市公司董事會中獨立董事所占比例來表示;Property表示企業實際控制人性質,若上市公司為國有企業,則取值為1,否則為0。最后,將年度啞變量Year和行業啞變量Industry加入模型。其中行業的劃分以國泰安數據庫中標注的證監會行業代碼為標準。

2. 樣本的選取

中國證監會于2001年8月頒布《關于在上市公司建立獨立董事制度的指導意見》,標志著獨立董事制度的正式引進,因此本文選取2002~2014年上市公司為樣本進行研究。其中上市公司獨立董事的知識背景特征數據通過手工整理得到;地區投資者保護程度數據來源于樊綱等《中國市場化指數——各地區市場化相對進程報告》;其他財務數據等來源于國泰安數據庫(CSMAR)。

2006年1月1日,修訂后的《公司法》和《證券法》同時實施,兩法的修訂突出了對投資者合法權益的保護,本文進一步以新法律的實施為分界,由于2005年公開征求意見,故將樣本分為2002~2004年低訴訟風險階段與2006~2014年高訴訟風險階段。

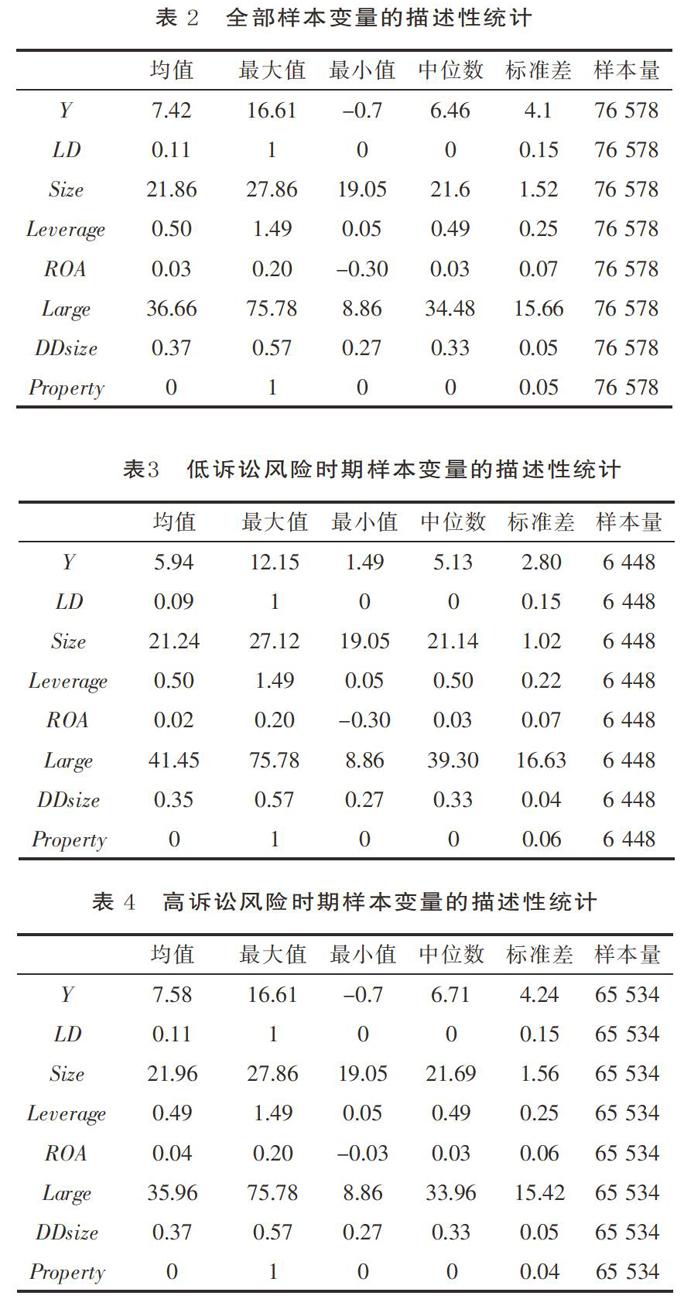

根據研究需要,經過篩選,并根據證券代碼、注冊地省份、年份等關鍵字將各個數據庫的數據匹配,本文最終獲得包含2002~2014年間上市公司的獨立董事特征的76 578個樣本,其中低訴訟風險時期數據樣本6 448個,高訴訟風險時期樣本65 534個。

四、實證結果及分析

1. 變量的描述性統計

表2是全部樣本變量的描述性統計,從該表中可以看出變量LD的均值為0.11,地區投資者保護程度的均值為7.42。表3和表4是將樣本數據根據年度分組后進行的描述性統計,可以看出在低訴訟風險時期和高風險訴訟時期描述統計。

2. 回歸結果分析

(1)法律背景獨立董事與中小投資者權益保護程度。表5列示的是研究變量的相關系數矩陣。從表中可以看出,上市公司獨立董事的知識背景特征即法律背景獨立董事與被解釋變量間具有較強的相關性,由此看來,假設1在一定程度上得到了支持。

雖然相關系數矩陣分析在一定程度上表明上市公司法律背景獨立董事與中小投資者權益保護程度間存在一定的相關關系,但是由于上市公司是一個復雜的商業體,在沒有控制其他因素可能產生的影響的情況下,變量兩兩之間的相關性并不能代表模型的情況,所以并不能明確肯定法律背景獨立董事對中小投資者權益保護程度具有顯著影響。為了進一步分析,本文使用最小二乘法對變量進行實證檢驗。

表6顯示了在其他條件一定的情況下,上市公司法律背景獨立董事對中小投資者權益保護程度影響的回歸結果。通過控制公司規模、財務指標、股權結構、年份、行業等一系列其他影響因素,獨立董事知識背景特征LD系數為0.987,在1%的水平上顯著為正。這說明,當更多的上市公司聘請具有法律背景知識的獨立董事時,投資者保護程度更高,假設1得到進一步驗證。從實證結果我們還可以看出,上市公司第一大股東持股比例越高,則投資者保護程度越低,這一結論也與上文中的理論分析相一致,即當股權集中到一定程度,控股股東與少數股東之間代理問題會更容易出現。同時,上市公司董事會中獨立董事所占比例越高,投資者保護程度越高,可能的原因在于獨立董事制度在公司治理中起到制衡權利、抑制風險的作用,獨立董事的介入可以降低大股東與管理層合謀的可能性,在一定程度上防止大股東對中小股東利益的侵害。而與非國有上市公司相比,國有上市公司的投資者保護程度更高,原因可能在于我國的投資者保護體系是在政府主導下發展起來的,因此國有企業的投資者保護機制有效性更高。

(2)不同時期法律背景獨立董事與中小投資者權益保護程度。上文以2002~2014年全部樣本數據研究了法律背景獨立董事對中小投資者保護程度的影響,發現二者具有顯著的正相關關系。2006年1月1日,修訂后的《公司法》和《證券法》同時實施,上市公司所處的法律環境發生了變化,新法的實施在某種程度上提升了公司面臨的訴訟風險,為了研究法律環境變化所帶來的影響,本文針對假設2進行實證研究。

表7顯示了在其他條件一定的情況下,低訴訟風險時期與高訴訟風險時期上市公司法律背景獨立董事對投資者保護程度影響的回歸結果。從結果可以看到,無論是2005年前的低訴訟風險時期還是2005年后的高訴訟風險時期,法律背景獨立董事與投資者保護程度間均存在顯著的正相關關系。有意思的是,低訴訟風險時期二者的相關關系要高于高訴訟風險時期,且二者的差異在1%的水平上顯著,這說明,隨著新法律的實施,上市公司聘請具有法律背景的獨立董事所起到的投資者保護作用要略低于新法實施前所起到的作用。同時,高訴訟風險時期,上市公司第一大股東持股比例與上市公司董事會中獨立董事所占比例的系數均與高訴訟風險時期和全樣本的系數相反。我們猜測出現這種結果可能的原因是,新法律中關于投資者保護的條款得到了細化和加強,與低訴訟時期相比,上市公司若侵害中小投資者的利益,則可能面臨更高的訴訟風險,因此即使第一大股東持股比例較高或獨立董事所占比例較少,上市公司發生侵害中小投資者利益行為的可能性也較新法實施前有所減少。

3. 穩健性檢驗

為了防止異常值的存在對回歸結果造成不良影響的情況出現,本文首先對樣本中所有連續變量進行1%和99%的Winsorize處理。在消除了樣本變量極端值的影響后,重新對上文中的模型進行回歸分析,回歸結果與上文無明顯差異。同時,用北京工商大學投資者保護中心發布的會計投資者保護總指數作為被解釋變量的替代變量,由于該指標覆蓋的時間區間為2010~2014年,因此僅針對假設1對模型重新進行回歸,發現變量回歸系數符號與上文主要結果一致,再次印證了假設1的成立。以上檢驗說明本文研究結論具有穩健性。

五、結 論

獨立董事制度是公司治理機制的重要組成部分,尤其在我國上市公司往往存在一股獨大的現狀下,探討其與中小投資者權益保護間的關系具有重要的現實意義。以往的研究表明,獨立董事往往起到監督、制約作用,一定程度上起到防止大股東對中小股東利益侵害的作用。本文從獨立董事職業背景的視角出發,以法律背景獨立董事的角度,探討其與投資者保護程度的關系。我國于2001年8月正式引進獨立董事制度,因此本文選取2002~2014年上市公司數據為樣本,通過實證檢驗,驗證了上市公司聘請具有法律背景的獨立董事對投資者保護程度具有顯著的正向影響,從而說明法律背景獨立董事在投資者保護中的作用。

伴隨2006年修訂后的《公司法》和《證券法》的實施,上市公司所處法律環境發生變化,新法中關于投資者保護的條款得到了細化和加強,與新法頒布前相比,上市公司若侵害中小投資者的利益,則可能面臨更高的訴訟風險,因此以2006年為分界點,將全樣本分為低訴訟風險時期與高訴訟風險時期。通過實證檢驗,發現法律背景獨立董事與投資者保護程度間的關系在低訴訟風險時期與高訴訟風險時期具有顯著差異。與低訴訟風險時期相比,法律背景獨立董事對中小投資者權益保護程度影響的正效應不變,但效果低于低訴訟風險時期,驗證了法律可訴性的提高一定程度上起到投資者保護的作用。

獨立董事制度作為公司內部治理機制之一,是投資者保護的重要工具。目前,《關于在上市公司建立獨立董事制度的指導意見》中明確規定上市公司要聘任適當人員擔任獨立董事,上市公司的董事會成員中應當至少包括1/3獨立董事,包含至少1名會計專業人士(會計專業人士是指具有高級職稱或注冊會計師資格的人士)。本文的研究結果說明了法律背景獨立董事保護中小投資者權益的作用,政府制定相關政策時可以考慮出臺類似條款,要求上市公司獨立董事中至少包含一名法律背景專業人士,發揮治理角色作用,提高公司治理效率。

[注 釋]

① 詳見亞瑟·萊維特,“美國證監會前主席亞瑟·萊維特談投資者保護”,《深交所》,2005年第3期。

② 數據來源:申萬宏源研究,2016年4月。

[參考文獻]

[1] Porta R,Lopez-De-Silanes F,Shleifer A,et al. Legal Determinants of External Finance[J]. The Journal of Finance,1997,52(3):1131-1150.

[2] Zahra S A,Pearce J A. Board of Directors and Corporate Financial Performance: A Review and Integrated Model[J]. Journal of Management: Official Journal of the Southern Management Association,1989,15(2):291-334.

[3] 譚勁松. 獨立董事“獨立性”研究[J]. 中國工業經濟,2003(10):64-73.

[4] 夏冬林,朱松. 獨立董事報酬的決定因素與公司治理特征[J]. 南開管理評論,2005,8(4):85-96.

[5] Agrawal A,Knoeber C R. Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders[J]. Journal of Financial and Quantitative Analysis,1996,31(3):377-397.

[6] Ronald D,T?觟ppel H J. Using Stock in Corporate Directors' Deferral Plans[J]. Benefits Quarterly,1998.

[7] 何威風, 劉巍. 公司為什么選擇法律背景的獨立董事[J]. 會計研究,2017(4):45-51.

[8] Shleifer A,Vishny R W. A Survey of Corporate Governance[J]. The Journal of Finance,1997,52(2):737-783.

[9] 王躍堂. 獨立董事制度的有效性:理論分析與實證檢驗[M]. 北京:中國財政經濟出版社,2010.

[10] La Porta R,Florencio L D S,Shleifer A,et al. Which Countries Give Investors the Best Protection?[J]. World Bank Other Operational Studies,1997.

[11] 沈藝峰,許年行,楊熠. 我國中小投資者法律保護歷史實踐的實證檢驗[J]. 經濟研究,2004(9):90-100.

[12] 深圳證券交易所法律部. 《公司法》修訂的特點和主要內容[J]. 深交所,2005(11):56-60.

[13] La Porta R,Lopezdesilanes F,Shleifer A,et al. Law and Finance[C]. Harvard University Department of Economics,1998.

[14] 夏立軍,方軼強. 政府控制、治理環境與公司價值——來自中國證券市場的經驗證據[J]. 經濟研究,2005(5):40-51.

The Independent Directors with Legal Background

and Minority Investor Protection

Tang Jianxin,Cheng Xiaotong

( Economics and Management School,Wuhan University,Wuhan 430072,China)

Abstract: Using the sample of listed companies from 2002 to 2014,this paper examines the relationship between independent directors with legal background and minority investor protection. At the same time,with the implementation of new "Company Law" and "Securities Law" on January 1,2006,the relationship of them in the low litigation risk period and the high litigation risk is compared. This paper finds that,in the full sample,investors are better protected when more listed companies employ independent directors with legal background. With the change of legal environment,the correlation between the independent directors with legal background and the degree of investor protection in the period of high litigation risk is significantly lower than the low litigation risk period. The possible reason is that the provisions of the new law on investor protection have been refined and strengthened,thus reduce the possibility of listed companies' infringement on the interests of small and medium-sized investors. From the perspective of the background of the independent directors,this paper validates the function of independent director system in protecting the small and medium-sized investors.

Key words: corporate governance;independent directors with legal background;small and medium-sized investor protection

(責任編輯:張丹郁)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18