我國廠礦企業不同運維模式下機車成本研究

2018-05-24 08:14:06李宜春

鐵道貨運 2018年5期

李宜春

(中國鐵路上海局集團有限公司 上海鐵路機務綜合開發有限公司,江蘇 徐州 221007)

鐵路是國民經濟的大動脈,在國民經濟體系中承擔著重要的作用。按照鐵路投資、運營主體的不同,鐵路分為國家鐵路、合資鐵路、地方鐵路、專用鐵路和鐵路專用線。專用鐵路是我國鐵路運輸網的重要組成部分,由各廠礦企業管理,主要為本企業內部提供運輸服務。劉榮林[1]提出鐵路市場化管理模式可以增強自營鐵路防御和抵抗能力,是建立和維持持久競爭力的必然選擇。張延康[2]提出為確保鐵路專用線安全管理,需要增加設備及人員培訓資金投入。王淵[3]提出應對鐵路機車使用和維修費用進行分析,以降低成本。因此,廠礦企業的機車運用以利益最大化為原則,各企業機車使用還要根據運輸量、資金投入、利潤效益等因素綜合考慮選用不同運維模式以降低機車成本。

1 不同運維模式下廠礦企業機車成本構成

1.1 自購自修模式下機車成本構成

自購自修模式,是指廠礦企業單位購買機車,配備機車乘務人員與檢修人員,建設檢修廠房和檢修設備,自行負責專用鐵路內機車乘務與機車檢修作業,但機車大修仍然需要委托鐵路機車企業實施的運維管理模式。在自購自修模式下,機車成本 (LCC)包括:固定成本 (采購機車、設備成本、廠房建設成本);變動費用 (包括機車乘務員人工成本及附加、檢修人員人工成本及附加、機車燃料費用、機車維修保養材料費用等);其他費用(財務費用、辦公費、管理費等)。

1.2 自購委外修模式下機車成本構成

自購委外修模式,是指運維單位購買機車并配備機車乘務人員,投資建設廠房用于停放機車和日常檢查保養,機車檢修委托就近機務段或進廠進行修理。在自購委外修模式下,機車成本包括:固定成本 (采購機車、廠房成本);變動費用 (機車乘務員人工成本、機車燃料費用、機車委托修理費用);其他費用(財務費用、辦公費等)。

1.3 租賃模式下機車成本構成

租賃模式,是指運維單位不購買機車,不配備機車乘務人員與機車檢修人員,機車動力委托機務段或專業租賃公司進行,僅需要投資建設廠房 (用于停放機車和日常檢查保養)。在租賃模式下,機車成本包括:固定成本 (廠房建設);變動費用 (機車租賃費用、機車燃料費用);其他費用 (財務費用、辦公費等)。

1.4 不同運維模式下機車成本比較

通過對3種運維模式機車成本構成要素進行匯總分析,3 種運維模式下機車成本比較如表1所示。表中“√”表示該模式下存在該項成本,“/”表示該模式下不存在該項成本或該項成本被納入其他成本項。

表1 3種運維模式下機車成本比較Tab.1 Comparison of locomotive costs under3operation and repair modes

2 不同運維模式下的機車成本計算分析

2.1 自購自修模式下機車成本計算

自購自修模式下,機車成本 = 機車采購成本 + 廠房建設成本 + 設備采購成本 + 設備維修 + 機車燃料費 + 乘務人員人工成本 + 檢修人員人工成本 + 維修保養材料費 + 財務費用 + 辦公費。

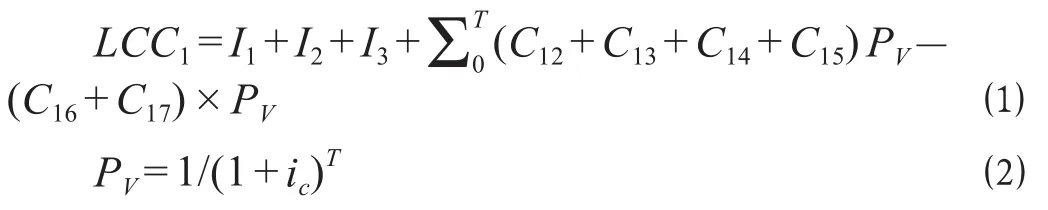

(1)按照動態投資評價的費用支出模式,自購自修模式下機車成本計算公式為

式中:I1為機車采購成本現值;I2為廠房建設成本;I3為設備采購成本;C12,C13,C14,C15分別表示乘務員及維修人員人工成本、小修材料費及設備維修費、中修費用及委托大修費用現值;C16,C17分別表示機車報廢、設備報廢現值;PV為現值折算系數;T 為機車使用年限;ic為投資收益率。

(2)自購自修模式下,機車成本各項費用計算公式如下。

①機車購置款等額還本付息期間每年支付費用的計算公式為

式中:Q 為機車數量;i0為機車購置貸款利率;n 為機車貸款年限;I0表示機車采購價格。

②機車購置款每年支付款的費用現值計算公式為

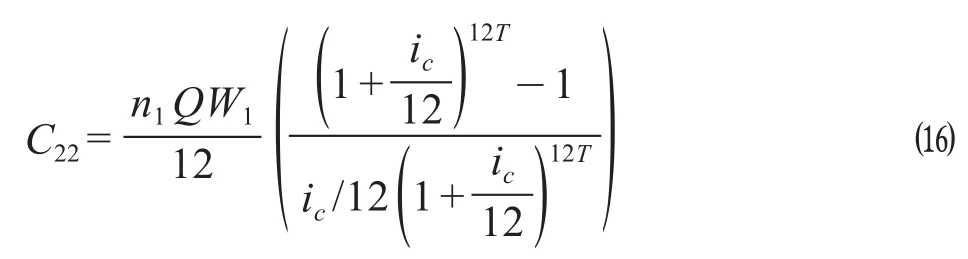

③乘務人員、維修人員每年工資的費用現值計算公式為

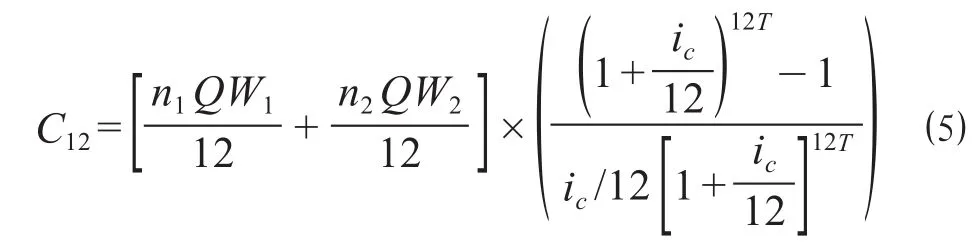

式中:n1,n2分別表示乘務員數量、維修人員數量 (含技術化驗人員);W1,W2分別表示乘務員人工、維修人員人工。

④機車小修材料費及設備維修費的費用現值計算公式為

式中:r1表示小修材料費用;t1表示機車小修周期;e1表示設備維修費用。

⑤機車中修材料費的費用現值計算公式為

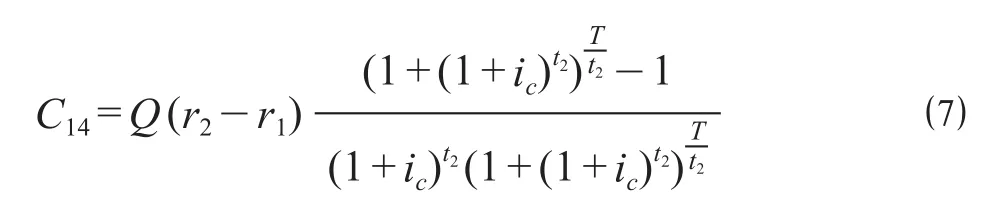

式中:r2表示中修材料費用;t2表示機車中修周期。

⑥委托大修費用的費用現值計算公式為

式中:r3表示委托大修費用;t2表示機車大修周期。

⑦機車殘值折算的現值計算公式為

式中:id表示機車、設備殘值率。

⑧設備殘值折算的現值計算公式為

如果考慮到 12% 的備付率情況下,自購自修模式下機車成本計算公式為

2.2 自購委外修模式下機車成本計算

自購委外修模式下,機車成本=機車采購成本+廠房建設成本+機車燃料費+乘務人員人工成本+委托維修費用+財務費用+辦公費用。根據基本假定,可以得出自購委外修模式下機車成本計算公式如下。

(1)按照動態投資評價的費用支出模式,自購委外修模式下機車成本計算公式為

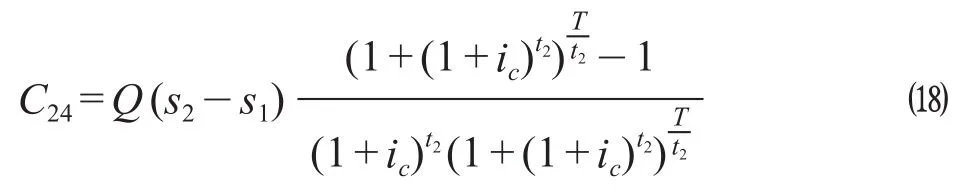

式中:C22,C23,C24,C25分別表示乘務員人工成本、委托小修費、委托中修費用及委托大修費用現值;C26表示機車殘值現值。

(2)自購委外修模式下,機車成本計算公式如下。

①機車購置款等額還本付息期間每年支付費用的計算公式為

②機車購置款每年支付款的費用現值計算公式為

③乘務人員每年工資的費用現值計算公式為

④委托小修費用的費用現值計算公式為

式中:s1表示委托小修費用。

⑤委托中修費用的費用現值計算公式為

式中:s2表示委托中修費用。

⑥委托大修費用的費用現值計算公式為

⑦機車殘值的現值計算公式為

考慮到 12% 的機車備用率,自購委外修模式下機車成本為

2.3 租賃模式下機車成本計算

租賃模式下,機車成本=廠房建設成本+租賃費用+機車燃料+其他費用。

(1)按照動態投資評價的費用支出模式,租賃模式下機車成本計算公式為

式中:C31表示機車租賃費用現值;T1為機車租賃年限。

(2)租賃模式下,機車成本計算公式如下。

機車租賃費用(包含乘務員費用、維修費用等)費用現值的計算公式為

式中:Z0為機車租賃費用。

在租賃模式下機車成本計算公式為

3 案例分析

某新建煤礦,預計產能1000 萬 t,所轄線路接國鐵接軌站。鋪軌全長 181.875 km,正線總長72.460 km,專用線長 109.415 km,正線銜接八礦,設7個中間站,1 個編組站。有 14 條專用線,年貨運量預計發運 900 萬 t。正線參照國家二級標準鋪設,最大坡度 5.5%,最小曲線半徑 450 m;專用線采用國家二級專用線標準,最大坡度 6.5%,最小曲線半徑 350 m;正線采用微機聯鎖,專用線采用微機聯鎖,擔負煤炭和地方物資的運輸業務。線路鋪設即將完工,預計使用內燃機車9臺,機車使用年限 20年,擬對機車動力運維方式進行比選。

3.1 自購自修模式下機車成本方案設計

該企業采用自購自修模式,通過向銀行貸款采購機車車輛,按照5年等額還本付息,同時利用自有資金修建廠房并購置維修設備,對車輛進行小修和中修,大修則委托專業公司負責,自行承擔運維和維修產生的乘務人員、技術人員、維修人員和化驗人員的工資,考慮到不論何種運維模式,機車燃料和廠房投資是必須發生的費用,因而在計算中不考慮廠房成本和機車燃料費用,不包括辦公費、差旅費等必須發生的費用。

機車數量為 Q 臺,內燃機車單價 (以 DF4型為例) I1為 700 萬元/臺,廠房投資 (按照1條地溝測算) I2約 150 萬元,設備投資 (檢修機車、拆裝工具、檢測工具、試驗實驗、油水化驗設備) I3約 300 萬元,機車乘務員 n1為7人/臺車。自行檢修機車時小修材料費 r1約 3.5 萬元 /臺車,周期 t1為3個月(0.25年),中修材料費用 r2約 40 萬元/臺車,周期 t2為3年,委托大修費用 r3為 180 萬元,周期 t3為9a,車技術人員人數 n2為 25人,此外,還需考慮設備維修費用,周期 t1為3個月(0.25 a),每次成本為10 萬元。乘務員人工工資及附加費 W1按 12 萬元/a,維修人員人工 W2按 10 萬元/a 測算,人員工資按月發放。機車、設備的使用年限都為 20 a,殘值率 id為 5%,假設投資收益率 ic為 8%,銀行貸款利率 i0為6%,同時考慮 12% 的機車備用率。

3.2 自購委外修模式下機車成本方案設計

該企業采用自購部分自營模式,通過向銀行貸款采購機車車輛,按照5年等額還本付息,同時利用自有資金修建廠房,機車車輛的小修、中修和大修則委托專業公司負責,自行承擔運維產生的乘務人員工資,考慮到不論何種運維模式,機車燃料和廠房投資是必須發生的費用,因而在計算中不考慮廠房的成本和機車燃料費用,不包括辦公費、差旅費等必須發生的費用。

機車數量為 Q 臺,內燃機車單價 (以 DF4型為例)I1為 700 萬元/臺,廠房投資 (按照1條地溝測算) I2約150 萬元,機車乘務員 n1為7人/臺車。委托檢修機車時小修費用 s1約 3.5 萬元/臺車,周期 t1為3個月(0.25 a),中修材料費用 s2約 40 萬元/臺車,周期 t2為3年,委托大修費用 r3為 180 萬元,周期 t3為9a,乘務員人工工資及附加費 W1按 12 萬元/a,人員工資按月發放。機車、設備的使用年限 n 都為 20 a,殘值率 id為 5%,假設投資收益率 ic為 8%,銀行貸款利率 i0為6%,同時考慮 12% 的機車備用率。

3.3 租賃模式下機車成本方案設計

該企業采用租賃模式,將機車運維及維修業務委托給專業公司,其需要按年支付租賃費用,同時還需建設投資建設廠房,考慮到不論何種運維模式,機車燃料和廠房投資是必須發生的費用,因而在計算中不考慮廠房的折舊和機車燃料費用,不包括辦公費、差旅費等必須發生的費用。

機車數量為 Q,單臺機車每年租賃費用 Z0(含機車乘務員,不含燃油,稅后) 為 220 萬元,廠房投資(按照1條地溝測算) I2約 150 萬元,機車使用年限為20 a,假設投資收益率 ic為 8%。

3.4 不同運維模式下機車成本比較分析

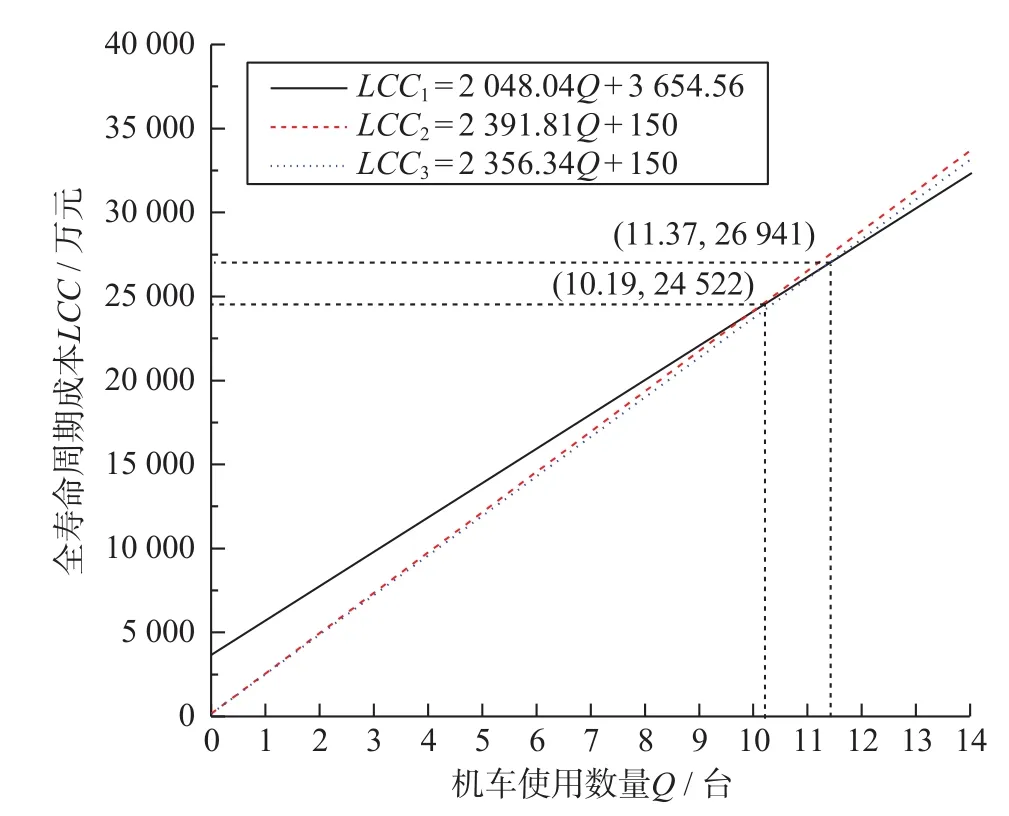

廠礦企業的年運輸量直接受到機車數量的影響,重點圍繞著機車使用數量 Q 與機車成本 LCC 進行比較分析,將不同運維模式下機車成本設計方案相關數據帶入公式 (2)—(25),可推導得到機車數量 Q 與機車成本 LCC 之間的函數關系如下。

比較3種模式下的機車成本可以發現,租賃模式下的機車成本與自購委外修模式下的機車成本計算公式幾乎相同,租賃模式略低一點,兩者幾乎無區別。自購委外修模式下的機車成本 LCC2與自購自修模式的機車成本 LCC1相比較,當 LCC1= LCC2時,Q = 10.19。當機車使用數量為10.19臺時,2 種模式下的機車成本相同;租賃模式下的機車成本 LCC3與自購自修模式下的機車成本 LCC1相比較時可以計算得到,當 LCC1= LCC3時,Q = 11.37,當機車使用數量為11.37 臺時,2 種模式下的機車成本相同。杜美杰[4]提出鐵路應根據客戶群體的不同,應根據特性進行量身定制,給出最適合的運維方式。因此,當機車運維數量 Q≤10 時, LCC3< LCC2< LCC1,選擇自經營租賃模式的費用現值最低。當機車運維數量 Q = 11 時,LCC3< LCC1< LCC2,選擇租賃模式的費用現值最低,機車數 量 Q≥12 時, LCC1< LCC3< LCC2,選擇自購自修模式的費用現值最低。

不同運維模式下機車成本比較分析如圖1所示。當機車數量 Q<12 時,應該選擇租賃模式,當機車數量 Q≥12 時,應選擇自購自修模式。

圖1 不同運維模式下機車成本比較分析Fig.1 Comparative analysis of locomotive costs under different operation and repair modes

4 結束語

結合既有研究[5-8]對我國鐵路在市場化回租、盤活存量、機車融資租賃等方面的研究,采用不同的機車運維模式,如果自購部分機車,需要配置一定的機車檢修人員、技術人員、乘務員,同時租賃部分機車,實現資產管理、運維管理協同效應,降低企業管理成本,減輕資金壓力,分散機車運維風險,提高效益。因此,當廠礦企業所需機車數量達到一定規模,應采用不同運維模式,一方面可避免投入大量資金采購機車,另一方面可以發揮專業租賃公司的管理優勢和規模優勢,提高專用鐵路機車安全運用和質量管理水平。

:

[1] 劉榮林. 徐州礦務集團自營鐵路市場化管理模式研究[D].西安:西北大學,2008.

[2] 張延康. 企業專用鐵路安全管理的問題與對策[J]. 鐵道貨運,2012,30(8):5-10.ZHANG Yan-kang. Problems of Safety Management of Industrial Railway and its Countermeasures[J]. Railway Freight Transport,2012,30(8):5-10.

[3] 王 淵. 鐵路機車全壽命周期費用管理研究及應用[J].科技與創新,2016(6):16-17.

[4] 杜美杰. 基于功效的租賃工具選擇:以我國鐵路為例[J].會計之友,2011(1):88-91.

[5] 童 磊. 淺談煤炭企業設備租賃的社會化市場化[J]. 煤炭經濟研究,2002(9):41-42.

[6] 張 穎. 論設備租賃在我國鐵路動車組融資中的應用[J].鐵道運輸與經濟,2007,29(3):4-6.ZHANG Ying. Application of Financial Leasing on theRailway EMU Financing[J]. Railway Transport and Economy,2007,29(3):4-6.

[7] 李宜春. 關于鐵路機車開展融資租賃業務的探討[J]. 現代城市軌道交通,2017(6):68-70.

[8] 蔣華榮. 我國鐵路運輸企業融資租賃應用前景分析[J].鐵道經濟研究,2014(6):26-28.JIANG Hua-rong. Analysis on the Prospects of China Railway Transport Enterprise Finance Lease[J]. Railway Economics Research,2014(6):26-28.

猜你喜歡

天天愛科學·科學啟蒙(2025年3期)2025-03-27 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2021年12期)2021-03-08 00:50:54

電影(2018年12期)2018-12-23 02:18:48

鐵道通信信號(2018年7期)2018-08-29 01:17:04

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

通信電源技術(2016年4期)2016-04-04 02:58:04

工程建設與設計(2016年3期)2016-02-27 10:50:46

中國火炬(2015年7期)2015-07-31 17:40:05